審議会ウィークリートピック

2020年7月3日、梶山経済産業大臣から、非効率石炭火力のフェードアウトについての表明があった。その後、7月13日に開催された「電力・ガス基本政策小委員会」において、非効率石炭火力のフェードアウトに向けた検討が行われた。今回はこのテーマ、および同小委員会のもう一つのテーマである送電線の利用ルールの見直しについて、報告する。

非効率石炭火力発電のフェードアウトに向けた検討

既報のとおり7月3日に梶山経済産業大臣から、

- (1)2030年に向けて非効率石炭のフェードアウトを確かなものにする新たな規制的措置

- (2)安定供給に必要となる供給力を確保しつつ、非効率石炭の早期退出を誘導するための仕組みの創設

- (3)既存の非効率な火力電源を抑制しつつ、再エネ導入を加速化するような基幹送電線の利用ルールの抜本見直し

等の具体策について、検討を開始する旨の表明があった。

多くのマスコミからは、旧式石炭火力の9割削減、100基休廃止などの具体的数値を伴った報道が多数見られたが、現時点で経産省からはそのような具体的削減数は示されていない。

これを受けて、7月13日に開催された第26回電力・ガス基本政策小委員会(以下、小委)では、前半で非効率石炭のフェードアウトについて議論された。

2018年7月に閣議決定された、第5次エネルギー基本計画(以下、エネ基)では、石炭火力について次のように明記されている。

- 「高効率化・次世代化を推進するとともに、よりクリーンなガス利用へのシフトと非効率石炭のフェードアウトに取り組むなど、長期を展望した環境負荷の低減を見据えつつ活用していくエネルギー源である。」

- 「今後、これらの規制的措置の実効性をより高めるため、非効率な石炭火力(超臨界以下)に対する、新設を制限することを含めたフェードアウトを促す仕組みや、2030年度に向けて着実な進捗を促すための中間評価の基準の設定等の具体的な措置を講じていく。」

エネ基に明記されながらも、これまで国で具体的な検討がなされてこなかったことにより、半ば忘れられた存在となっていた面もある。

小委の委員からも、唐突な検討開始をいぶかる声もあったが、実際には資源エネルギー庁は3月頃から大手電力会社に対して、中長期の電源構成の想定と非効率発電所の休廃止をヒアリングしており、事業者に対する一定程度の根回しは済んでいたと推測できる。

小委では、すべての委員から非効率石炭のフェードアウトそのものには賛意が示されたが、これ自体はエネ基に明記されていることから当然のことであり、現在の論点はあくまで、その具体的な規制的措置や早期退出の誘導策にあることに留意が必要である。

また小委では複数の委員から、石炭火力の発電コストが低廉であることに関する言及があったが、日本の非効率石炭フェードアウトに関する資源エネルギー庁資料においては、発電コストに関する記述は見当たらない。

あくまで「エネルギーミックスの達成」、「高効率石炭火力への新陳代謝」、「レジリエンス強化」の観点で資料が構成されていることに留意すべきである。

これは現時点では、国全体の2030年のエネルギーミックス(長期エネルギー需給見通し)の石炭火力比率26%を前提とした議論がなされており、その石炭火力の内訳が「高効率なのか、非効率なのか」の違いしかないため、コストの論点は優先順位が低いものと推察される。ただし後述するように、エリア単位で見た場合、この優先順位は決して低いものではないと考えられる。

非効率な石炭火力発電の発電容量・発電電力量の割合

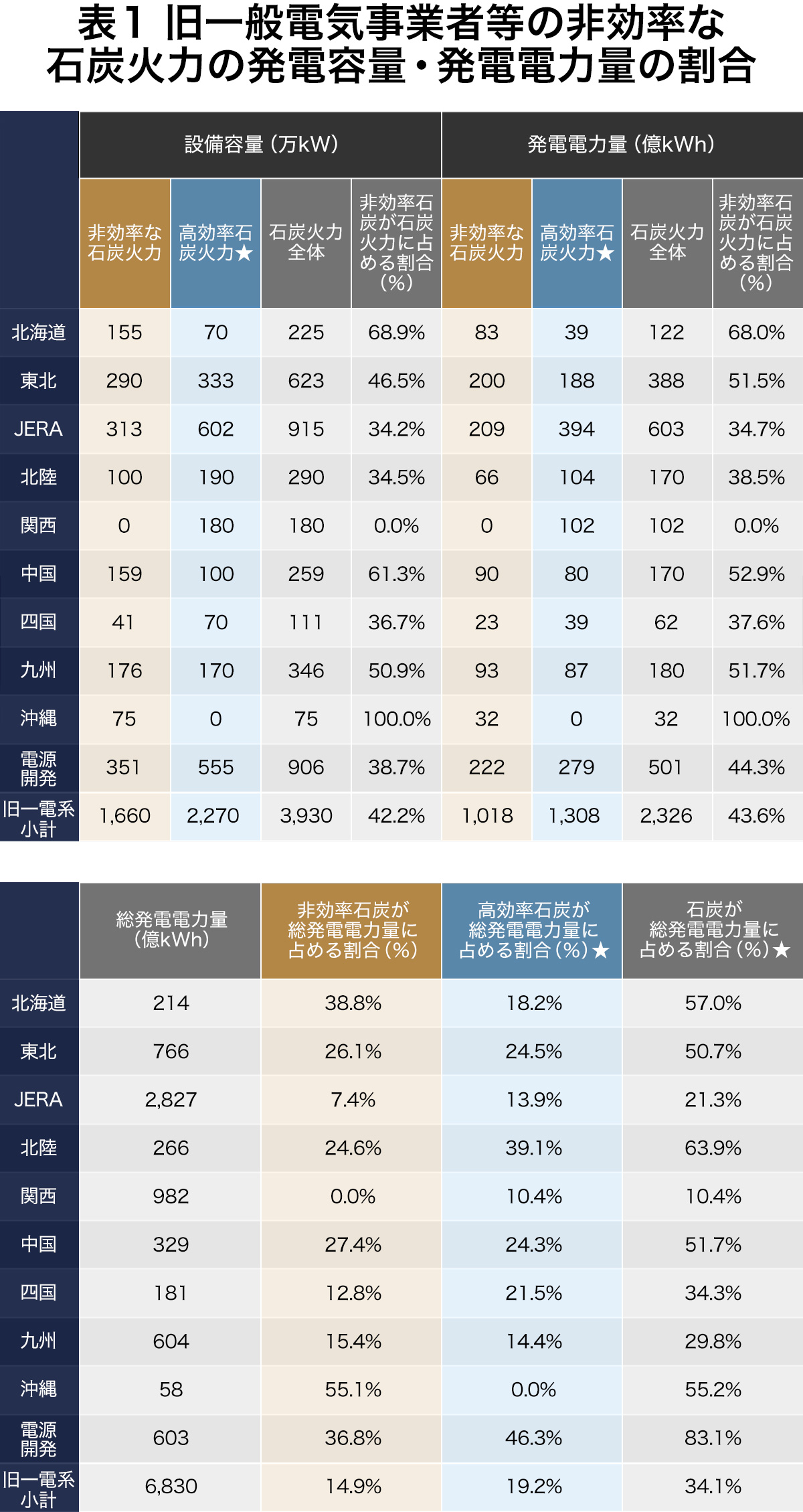

エネ庁資料をもとに、旧一般電気事業者及び電源開発における非効率な石炭火力の発電容量・発電電力量の割合を、筆者が加筆・再構成したものが以下の表1である。★印の行は筆者により補足加筆した行である。

例えば北海道電力の場合、元々、総発電量に占める石炭火力の割合が57%と高く、もし単純に非効率石炭155万kWを全廃(休止)すると、総発電量のうち38.8%を失うこととなる(ただし、2020年11月には釧路火力(11.2万kW)が運転開始予定であるため、一定程度は緩和される)。

このような特定エリアに係る懸念に対しては、すでに事務局から安定供給上の観点・地域経済に与える影響の観点から、一定の配慮をおこなう可能性が論点として挙げられている。

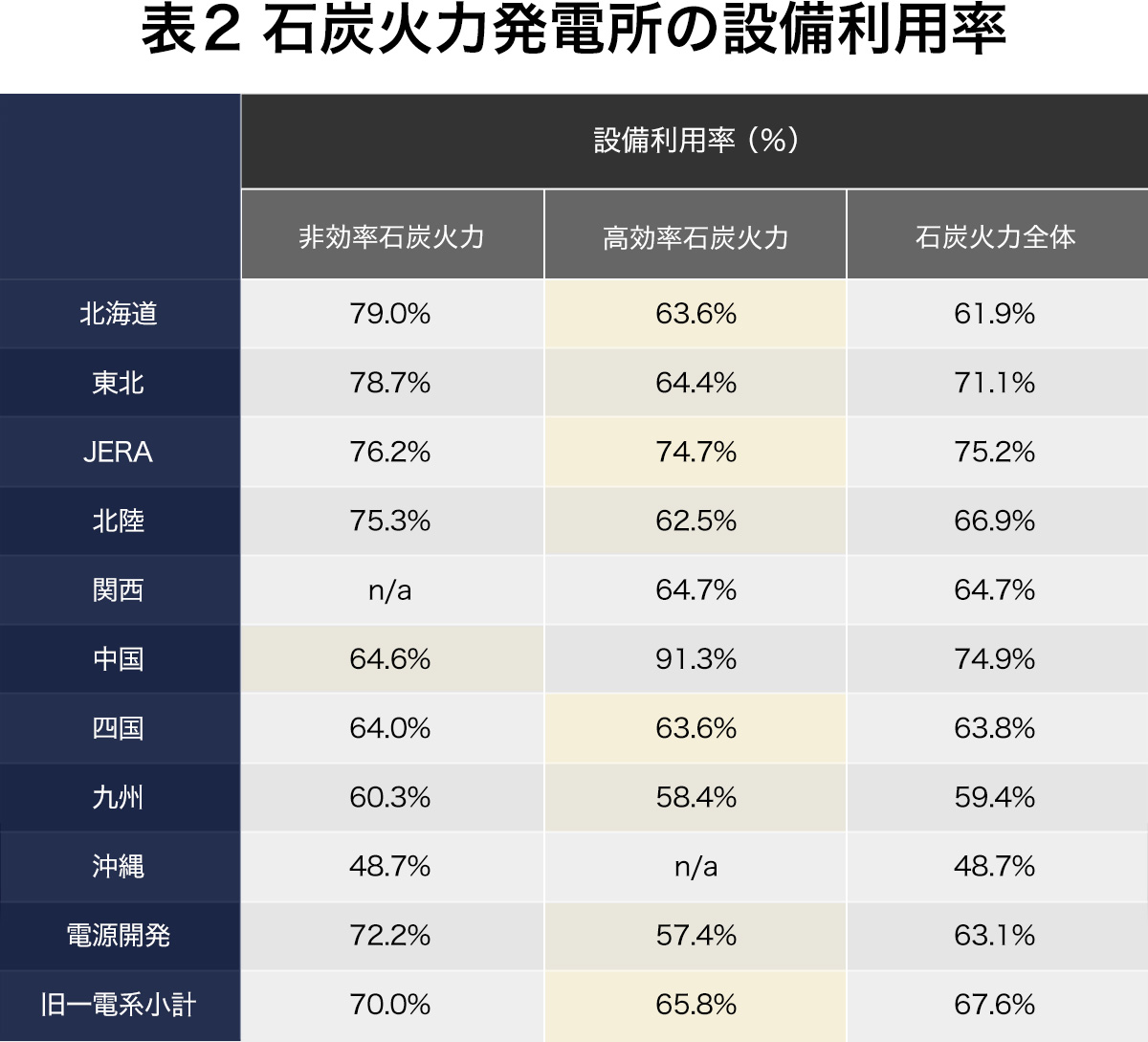

さらに表1の数値をもとに、筆者が簡易的に算出した「設備利用率」をまとめたものが表2である。設備利用率とは、発電所を24時間365日フル運転した場合の発電量と実際の発電量を比較した比率である。なお表2では、休止中の北海道電力奈井江発電所1号・2号の設備容量はゼロとして試算した。

これを見ると、中国電力を除き、平均的には高効率火力のほうが非効率火力よりも設備利用率が低くなっている。現時点では筆者にもこの理由は不明である。減価償却の終わった古い(結果として安価な)非効率火力を優先的に稼働させたことが理由かもしれない。

ちなみに2015年の「発電コスト検証ワーキンググループ」では、2030年石炭火力発電コスト12.9円/kWhのモデルプラントとしては、先進超々臨界圧火力発電設備(A-USC):熱効率48%、設備容量80万kW、稼働率(設備利用率)70%、稼働年数40年の発電所が想定されている。エネルギーミックスの見直しの前には、発電コストの再検証が不可欠であろう。

石炭火力発電のフェードアウト、今後の検討の進め方は

現在、発電事業者に対する「規制的措置」は、省エネ法に基づき、火力発電の高効率化を求めている。具体的な発電効率基準としては、新設の石炭火力においてはすでに多数の設置実績のある超々臨界(USC)の値を踏まえて42.0%と定められている。事業者別の2030年目標としては、石炭火力で41%以上、全火力発電加重平均で44.3%以上の達成が求められている。

このため、新たな規制的措置の内容や目標年度等についは、省エネルギー小委員会と本小委員会との下の合同ワーキンググループにおいて、検討されることとなった。

他方、規制的措置ではなく、発電事業者に自主的に早期退出(休廃止)を促す仕組みでは、事業者に対する「経済的インセンティブ」、つまり何らかの方法で石炭火力発電事業者に金銭を供与することが必須であると考えられる。発電を継続するよりも、休廃止するほうが経済的にトクだ、と事業者自身が考えない限り、何も起こらない可能性がある。

このとき、何を目的として、「誰の費用負担において」「金銭補償を与えるのか」、慎重な検討が必要である。

仮にCO2排出量の削減が目的であれば、石炭火力と比べ元々CO2排出量が半分程度のガス火力にはなぜ金銭補償が無いのか、もしレジリエンス確保が目的であればそれは託送料金原価に算入されるのか等、十分な説明が必要であろう。

このような、発電所の休止を促しつつ安定供給を確保する仕組みは、容量メカニズムの一形態であると考えられる。よって、これまで容量メカニズムについて検討を行ってきた制度検討作業部会や電力広域的運営推進機関(OCCTO、以下、広域機関)において、この問題については具体的な検討が進められることとなった。

再エネの主力電源化に向けた送電線利用ルールの見直しの検討

現在、日本の系統利用ルールの原則は「先着優先」「ファーム接続(平時には混雑を発生させず、希望する容量をすべて送電可能な形態)」となっている。

2012年のFIT開始以降、太陽光発電を中心として再エネ発電所が急増したことにより、多くの地域で、従来ルールで定める送配電線の空き容量を使い尽くし、新たに電源が接続するには大規模な送配電設備の増強が必要となった。この系統増強工事が高額であり長期間を要することから、これからさらに普及が求められる再エネ電源拡大のブレーキの一つとなっている。

この解決策の一つとして、日本版コネクト&マネージ(C&M)が段階的に開始されている。第26回小委では、C&Mの一つである「ノンファーム型接続」が中心的に議論された。

ノンファーム型接続とは、すでに北東北エリアでは暫定的ノンファーム型接続(系統増強によるファーム接続を前提として、系統工事完了前であっても系統接続させる形態だ。混雑時には出力制御が発生し得る)や、千葉等における試行的ノンファーム型接続(系統増強を前提としないため、将来的にも出力制御が発生し得る形態)が開始されている。

2021年内の全国的なノンファーム型接続本番開始を目指し、詳細な制度設計が広域機関等で進められているところである。

上述のように、現在は「先着優先」、「ファーム接続」の原則があるため、既設の発電所は、平時においては系統制約を理由にした出力制御を受けることはない(現時点で九州エリアにおいて発生している出力制御は、需給制約が理由であって、系統制約によるものではない)。

よって現在の案では、ノンファーム型制度開始後に系統混雑が発生した場合、「ノンファーム型接続を了承したうえで新規接続するノンファーム電源」が出力制御を受けることとなる。

念のため言い添えると、ここまでの議論は発電種別を問わず、一律公平に適用されることに留意願いたい。

だが、再エネ電源の主力化、および非効率石炭火力のフェードアウトという視点でこの問題を捉えなおした場合、限界費用ゼロの太陽光等を抑制し、燃料費の掛かる石炭火力を発電させ続けることは、メリットオーダーに反し、国全体としては不経済なことをしていると言える。個々の事業者の権利や利害と、国全体の利益のバランスの取り方の問題とも言える。

ただし、ここで思い出していただきたいことがある。2016年の計画値同時同量制度導入により、いわゆる電源の紐付けという概念は無くなり、事業者は自由に電源の経済的差し替えが可能となっている。

ノンファーム型接続制度の導入後、系統混雑が発生する状況とは、おそらく晴天に恵まれ、太陽光発電からの出力が大きい時間帯であると予想される。このときにはエリア全体で見ても需給バランスが緩み、電力の取引所価格は安価となることが予想される。

ここでは昼間帯のJEPXスポット価格が3円と仮定する。石炭火力の限界費用(主に燃料費)が5円と仮定すると、発電事業者としてはその昼間帯には自社の石炭火力を「自主的に」出力抑制し、JEPXスポット市場から調達した電力と差し替えることが経済合理的な行動であると考えられる。

石炭火力の自主的抑制により空いた送電容量は、太陽光発電等に適切に利用されるはずである。

つまり、多くの事業者が経済合理的に自然に行動すれば、本来は自ずと解決するはずの問題である。

将来的に本当に悩むべきは、再エネ大量導入が実現後、限界費用ゼロの電源同士が競争する際に、適切な資源配分を行うルールをどのように定めるか、という点にあろう。

今後の送電線の利用ルールの見直しは、「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」や広域機関で検討が進められる予定である。

(Text:梅田あおば)

参照