エネルギーに関連する環境価値のひとつ、「J-クレジット」は、「グリーン電力証書」や「非化石証書」と異なり、再生可能エネルギーではなく、カーボン・オフセットにフォーカスしたものだ。したがって再エネだけではなく、省エネや植林も含めたプロジェクトに対する制度である。そのため、イベントでの利用など、多様な使い方が可能な一方で、RE100などへの利用は限定的な面もある。今回はこの「J-クレジット」について解説する。

京都議定書由来の環境価値制度

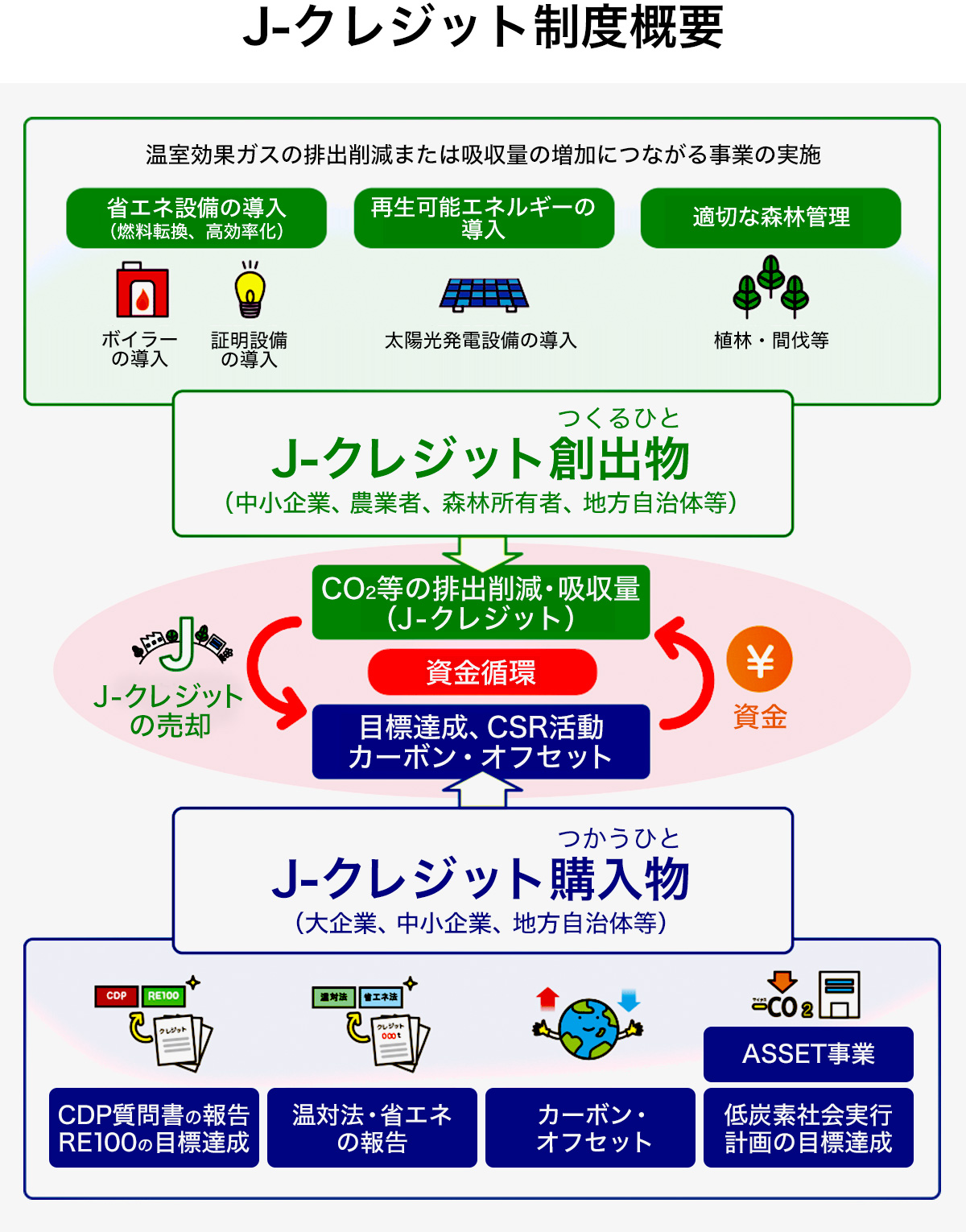

J-クレジットとは、再生可能エネルギーの利用や省エネルギー設備の導入による二酸化炭素(CO2)などの温室効果ガス(GHG)排出削減量や、植林などによる森林整備によるCO2などの吸収量を「クレジット」(排出削減枠)として国が認証する制度だ。

同制度がグリーン電力証書や非化石証書と大きく異なる特徴は、地球規模での温暖化対策に市場原理を取り入れた「京都メカニズム」の流れを組むところにある。つまり国内の温室効果ガス削減活動の成果を証券化により売買可能とすることで、地球温暖化対策を活性化させることが制度の狙いだ。

国内クレジット制度とJ-VER制度を統合

J-クレジットは2013年に国内クレジット制度とJ-VER制度を統合してできたもので、経済産業省・環境省・農林水産省が運営している。

前身となる国内クレジット制度は2008年3月の京都議定書目標達成計画において規定された。もともとは、大企業が中心となり実施していた温室効果ガス削減策を中小企業にも浸透させるために設計した制度だ。2008年10月に政府全体の取り組みとして開始された。

一方、J-VER制度は環境省が創設した制度になる。カーボン・オフセット(自らの温室効果ガス排出量を、他の場所で温室効果ガス削減事業によって削減した分の権利を購入して埋め合わせ相殺すること)の仕組みを活用した制度で、2008年11月から運用開始。

大企業が環境経営アピールのため、自主的にカーボン・オフセットを利用するほか、地球温暖化対策推進法に基づく企業の排出量算定・報告・公表制度の報告に活用可能だった。

2012年に京都議定書の第一約束期間が終了し、日本は無事に、議定書目標であった国内温室効果ガス削減量、1990年度比6%減を達成した。達成後も国内の温暖化対策を継続させるために、政府はこの類似する2制度を統合させた。これがJ-クレジットである。

クレジット活用により、中小企業・自治体などの省エネ・低炭素投資などを促進し、国内での資金循環を促すことで環境と経済の両立を目指している。

クレジットは温室効果ガス削減・吸収プロジェクト単位で制度に登録、認証される。具体的には「プロジェクト実施後排出量」と「ベースライン排出量」の差分である温室効果ガス排出削減量を国がクレジットとして認証する。

ベースライン排出量とは、仮にプロジェクトを実施しなかった場合に想定される温室効果ガス排出量を指す。

例えば中小企業が高効率ボイラーへの更新や、工場に自家消費向けの太陽光発電設備を導入して削減できた温室効果ガス排出量を国の認証を経てクレジットにして売却できる。クレジットを購入した大手企業は、自社の排出量の削減分に加えられる。森林整備による温室効果ガス吸収量もクレジット化できる。

2017年4月よりクレジットにMWh表示

J-クレジットは省エネ法や地球温暖化対策推進法などへの国内の法制度への報告や、海外イニシアチブ(共同目標規約)への報告、企業の自主的な取り組みなど、さまざまな用途への活用が可能だ。

2017年4月より再生エネ電力由来のJ-クレジットにMWh表示を追加。このMWh表示値を再生エネ電力量として、大企業の気候変動対策を評価する国際環境非営利団体CDPへの報告やRE100への対応に利用可能となった。またCDP報告と同様の算定ルールに準拠するSBT(パリ協定が目指す科学的に根拠のある水準の目標)への活用もできる。

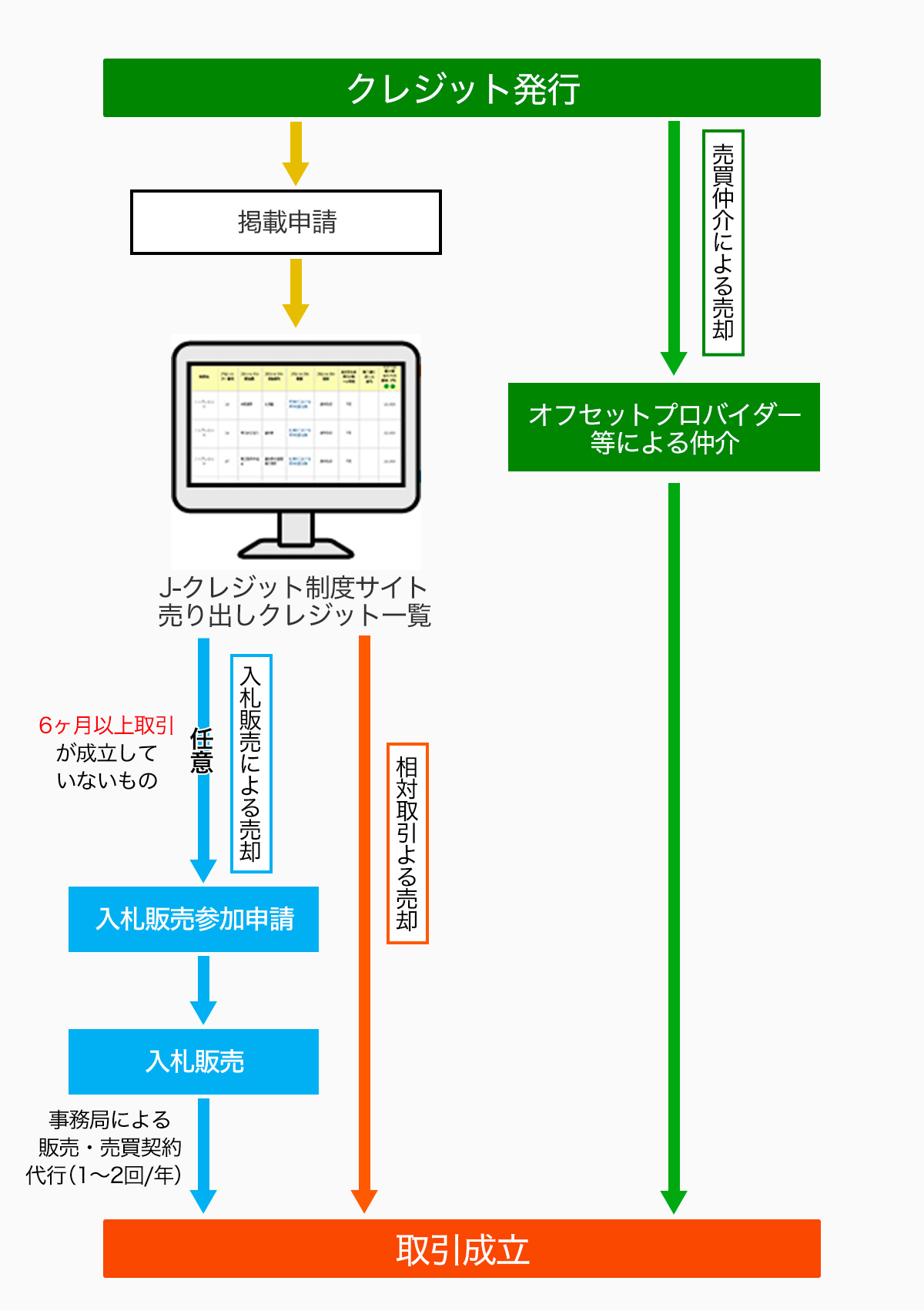

J-クレジットは相対取引と入札販売の2つの方法で売買されている。

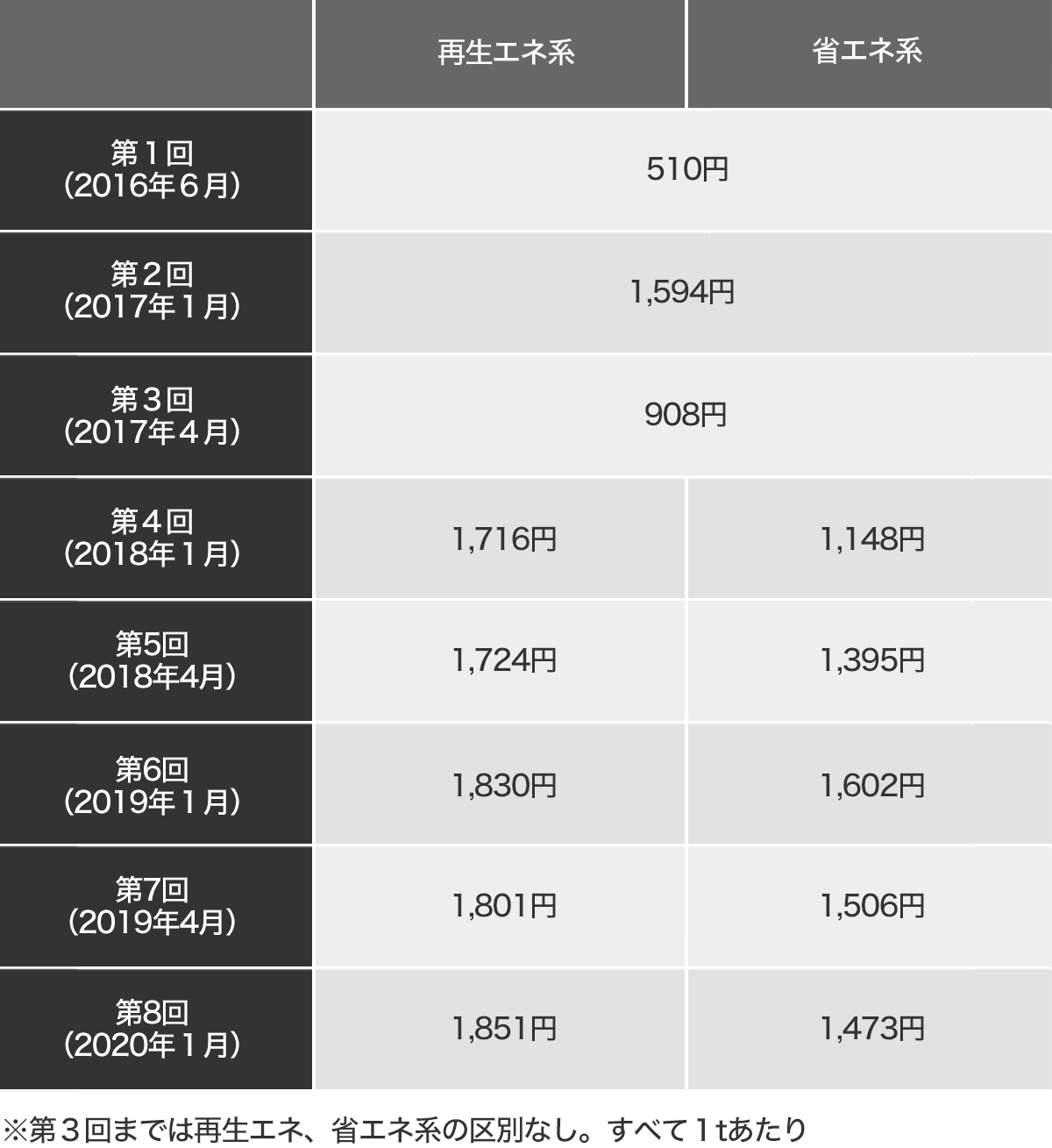

入札は定期的に実施している。2018年1月に実施した入札では、はじめて再生エネ、省エネのどちらで創出したクレジットなのかを選んで応札できるようになった。直近の入札である2020年1月の入札容量は再生エネ系が20万t、省エネ系は4万tだった。

入札には再生エネ系に16社、省エネ系に5社の応札があり、予想通り再生エネ系に人気が集まった。結果は再生エネ系の落札が7社、平均落札額は1t当たり1,851円。省エネ系は落札2社、平均1,473円だった。

入札参加者は、「カーボンプロバイダー」と呼ばれるクレジットの仲介業者が多いといわれている。カーボンプロバイダーは落札したクレジットを、再生エネを必要とする企業に販売する。

これまでの入札の平均額は以下の通り。

非化石証書の平均価格よりもまだ安価

前回の入札となる2019年4月では、再生エネ系に売り出された20万tに対して37.9万tの応募があり倍率は1.8倍、省エネ系5万tに対して11.6万tで倍率は2.3倍だった。直近の2020年1月の入札では、再生エネ系2.9倍、省エネ系1.8倍の水準。

このように、J-クレジットへの引き合いが増していることは確かであり、カーボンプロバイダーは落札額よりも高値で販売できる環境にあるため、実勢価格は落札価格を上回っていると思われる。また、クレジット価格が上昇するとそれだけ再生エネの導入、中小企業の省エネ投資に資金が回るため、社会の低炭素化が後押しされることも指摘できる。

需要の高まりにより平均落札価格は上昇しており、第1回の510円が直近第8回の再生エネ系では1,851円と3.6倍にまで急騰している。それでもCO2削減量1t当たり1,851円を1kWh当たりに換算すると約0.9円であり、FIT非化石証書の最低価格である1.3円よりもまだ安価だ。

なお、2020年4月に第9回入札を実施する予定だったが、新型コロナウイルス災禍により開催時期は延期となっている。

利用量は減少傾向で制度テコ入れ

しかし、最近のJ-クレジットの利用量(無効化・償却量)は減少傾向だ。2017年度の99万9,000tをピークに、2018年度は66万5,000t、2019年度51万tと減っている。減少理由には2018年度からスタートした非化石証書市場が関係しているようだ。

非化石証書とは、固定価格買い取り制度(FIT)などの発電所がつくった電気の環境価値を証書化し、小売電気事業者が調達できる仕組みである。非化石証書の発行量はJ-クレジット、グリーン電力証書の数百倍規模だ。

J-クレジット利用企業には小売電気事業者も多い。購入したクレジットでCO2排出係数を低く調整し、販売する電気のCO2排出量を少なくできるからだ。しかし現在は、J-クレジットの利用から、大量購入しやすい非化石証書の利用にシフトしている小売電気事業者も出ているようだ。

こうした傾向に対し、政府はJ-クレジットを活性化させる取り組みを進めている。代表的なものは、住宅用卒FIT電源の自家消費分のクレジット化だ。住宅用卒FIT電源は自家消費しきれない余剰電力の固定価格買取期間が満了となった住宅用太陽光発電だ。2019年度だけで約53万件、累計200万kWに及ぶ。住宅用卒FIT電源が発電した電気のうち、小売電気事業者に買い取られる余剰電力の環境価値は非FIT非化石証書として取引することが可能になっている。

そこで政府は、住宅用卒FIT電源による自家消費分の環境価値をJ-クレジットとしての認証できるよう制度改正を進めている。ただし、J-クレジットが要求する「追加性」を担保するため、出力制御対応機能付きパワーコンディショナーへの交換、蓄電池の設置、電気自動車(プラグインハイブリッド車含む)、貯湯槽付きヒートポンプ(エコキュート)などの追加的な設備投資をした住宅用卒FIT電源をJ-クレジットの対象として認める方針だ。

政府の試算によると住宅用卒FIT電源の自家消費分すべてからクレジットを創出した場合、その量は年間60万t程度にのぼるという。この量はこれまでのJ-クレジットの平均的な年間認証量の約半分相当だ。

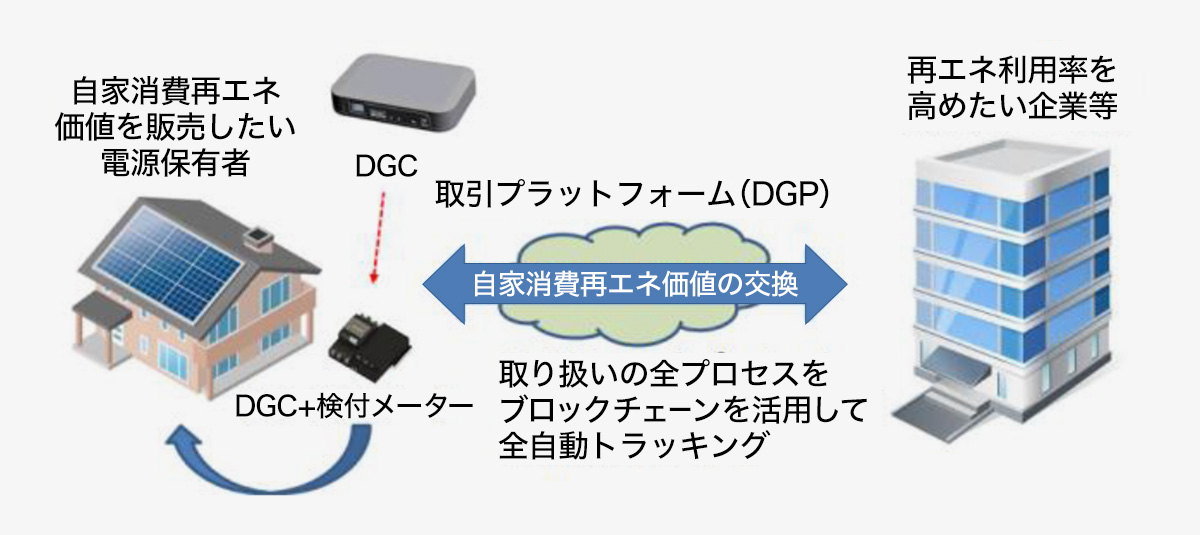

また、環境省が中心となりブロックチェーン(分散型台帳)技術を活用したJ-クレジット認証の低コスト・短期間・簡易化の実用化を進めている。2018年度には、ブロックチェーンを使った環境価値の取引の実証を行っており、2019年11月には、デジタルグリッドがJ-クレジットの管理にブロックチェーンを適用するプログラムの認証を受けている。

こうした取り組みは、手続きの電子化・簡素化も含め、J-クレジットの新たな展開ということにもつながっていくだろう。

(Text:土守 豪)