コロナ危機によって、世界のエネルギー消費は一時的に減少した。経済が回復すれば消費も戻る。ではその時のエネルギーは再エネか化石燃料か? 経済の脱グローバル化が起こるのか? 変数要素から導き出されるシナリオによって未来は変わってくる。エネルギーの情報データベースとコンサルティングを提供しているEnerdataのエグゼクティブブリーフから、特別レポート概要をお届けする。

世界経済の未来を明言することは不可能

この10年間は、比較的安定した経済成長となり、エネルギー市場の分析についての原則(エネルギー原単位、エネルギーミックスの変化、政策の影響等)が変化してきた。しかし2020年は多くのこうしたトレンドに大きなブレイクがあり、急激なターニングポイントを迎えている。Enerdataは特別レポートで予想される影響も含め、これら2020年のトレンドを詳細に分析している。

2020年以降は何が起こるのか? 経済活動の面であれ、またはエネルギーと気候変動政策の面であれ、私たちは過去の状態に立ち返るのか? あるいはエネルギー転換の加速を目の当たりにするのか? 国際協力は意味のある回復をもたらすのか、あるいは近年同様、後退の継続となるのか?

CNRS(フランス国立科学研究センター)名誉会長、兼Enerdata准専門員であるPatrick Criqui氏が、今後数年間に起こりうるシナリオの分析を行っている。Enerdataはこれに基づき、2020年から2025年というこの重要な期間に起こりうる4つの展開の定量分析を行った。

世界経済の未来がどうなるか、現時点で明言することは不可能である。

最大の理由は新型コロナウイルスによる衛生危機が未だ終息していないからだ。ワクチンを待つ間、我々は感染拡大の余波と第二波の中を生き抜くことになる、というのが最も有力な仮説である。そのたびごとに、再三のロックダウンと景気後退がもたらされるだろう。

そして、経済・社会が困窮し、根本的不確実性のさなか、未来というものは政府と市民がつくるものだからだ。

今回のコロナ危機に対し、各メディアは傍観や提言など様々な立場を示すが、いずれにせよ、この無数のメディア的観点から未来の姿を明確に導き出すことは不可能である。しかし、こういった様々な観点から、主要な断層線の特定を試みることはできる。あらゆるメディアの観点は、すべて世界の未来の軌道と姿のもっともらしいイメージを構造化する手段なのだ。

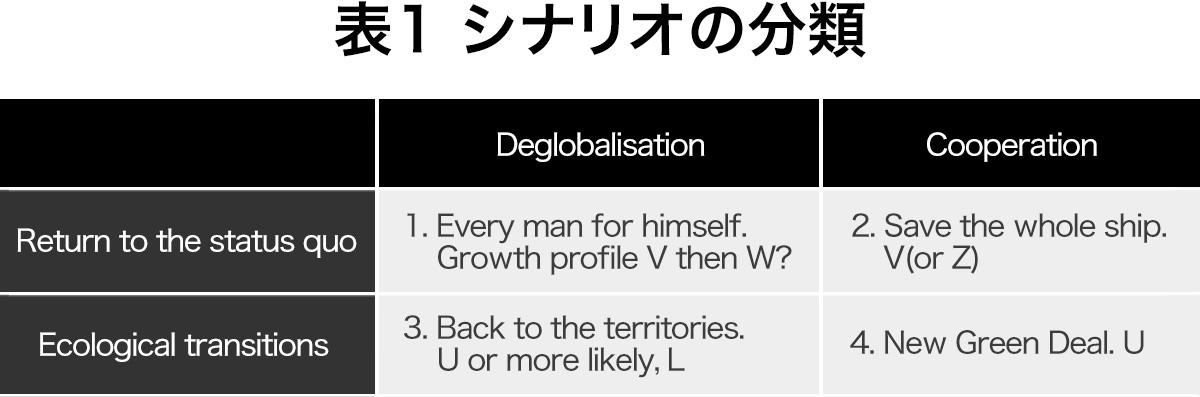

経済・エネルギー部門に向けた4つのシナリオ

最近の議論においては、2つのテーマで未来の選択肢が設定され、それらの組み合わせによって4つの構造的シナリオをつくりだすことができる。

選択肢のひとつは国際関係の状態に関連するものだ。コロナ危機以前からすでに兆候のあった「脱グローバル化」を立証するような時代に我々は突入するのか。あるいは国家間の相互依存意識の高まりによる、新たな多国間主義の枠組み内での国際協力への回帰を目の当たりにするのか。

もうひとつの選択肢は、経済と社会の回復のために実行すべき行動にあたって、目的と手段のどちらにも関係することだ。政府はできるだけ早く「現状復帰」することを目指すのか、あるいは「よりよい復興(building back better)」の論理で、経済と社会をその生態系の転換への道に乗せるために、国家による積極的行動の必要性に頼るのか。

2030年までの今後数年間、この2×2の組み合わせが4つのシナリオを生み出す。それぞれのシナリオが他の3つと非常に対照的でありながら、強固な論理性と内部的な一貫性を示す。

現時点で、それぞれのシナリオの実現性について明確にすることは不可能だ。したがって、それぞれのシナリオがどのように説得力を持つかだけを簡単に示しておく。

- シナリオ1:脱グローバル化の追求と現状復帰の模索を組みわせたものである。これは「すべての人が自分のために」シナリオと表現できる。

- シナリオ2:多くの脆弱な国家における深刻な不景気と破産を避けるための国際協力を基礎とする。経済救済の緊急性を前提に、環境に好適な需要への転換は後回しにされ、あるいは忘れ去られる。これは「船全体を救う」シナリオである。

- シナリオ3:グローバル化の後退と環境に好適な社会への転換の組み合わせがシナリオ3を導く。これは生産活動の配置転換と、より社会の自立性の追求を伴うもの「領土への回帰」シナリオと表現される。

- シナリオ4:エネルギーと環境保全についての転換の加速とともに、国際的な協調を明確に取り戻すものである。これは欧州のグリーンディールのシナリオであり、それ以上に、この新たな状況を考慮した「ニューグリーンディール」シナリオとなる。

経済回復のパターンと4つのシナリオ

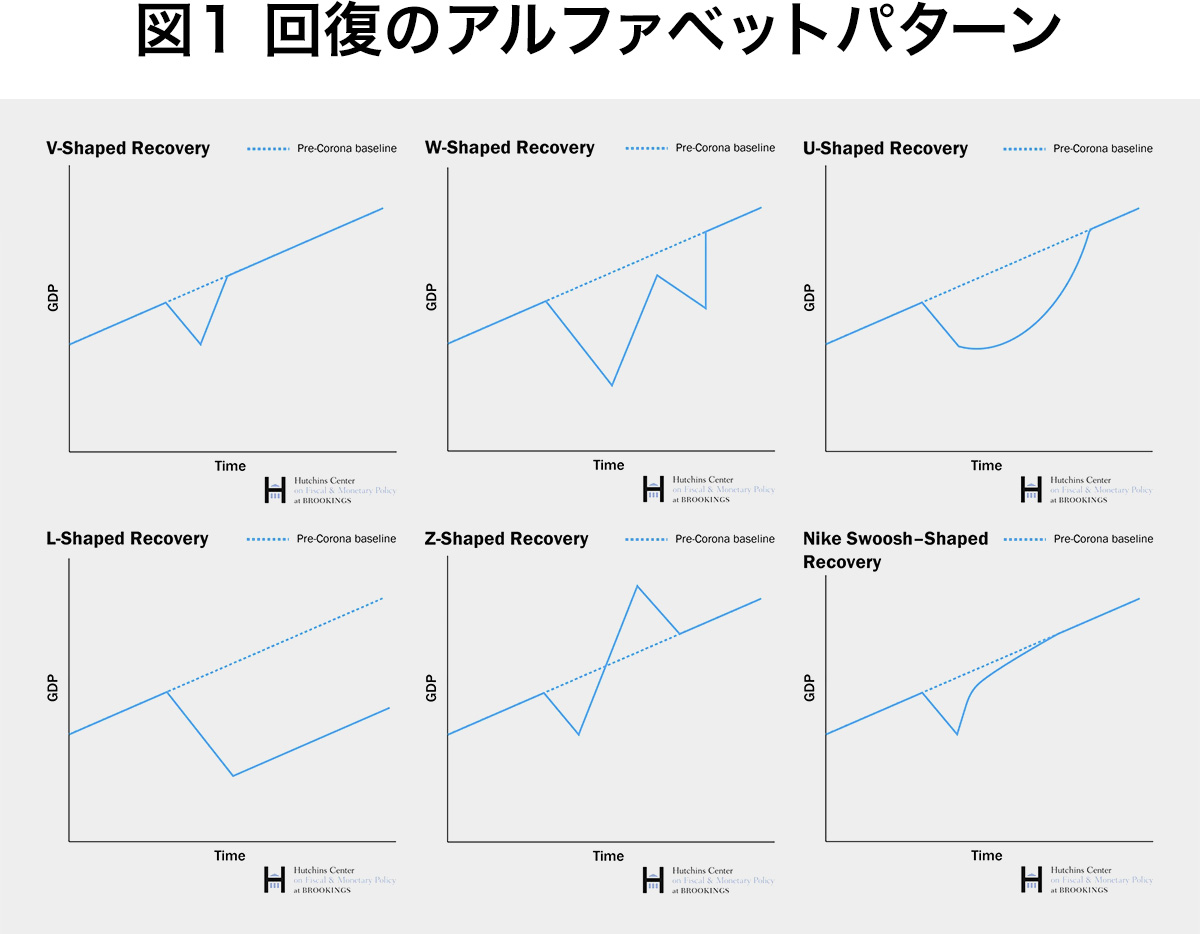

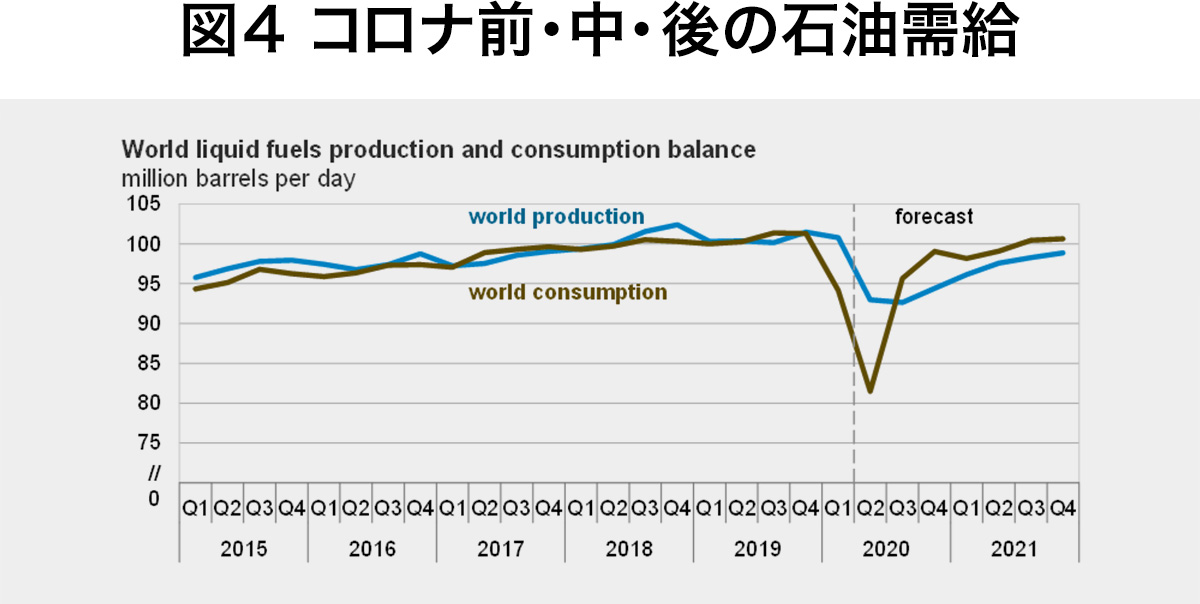

これには世界経済の成長および回復についての予備的な仮説を関連付けることができる。それゆえ経済の回復において、また違ったダイナミックな側面を考慮しなければならない。マクロ経済学者はV字型、W字型、U字型、L字型、Z字型、そしてSwoosh(流れるような)型といったアルファベットを模したパターンを用いる(図1)。

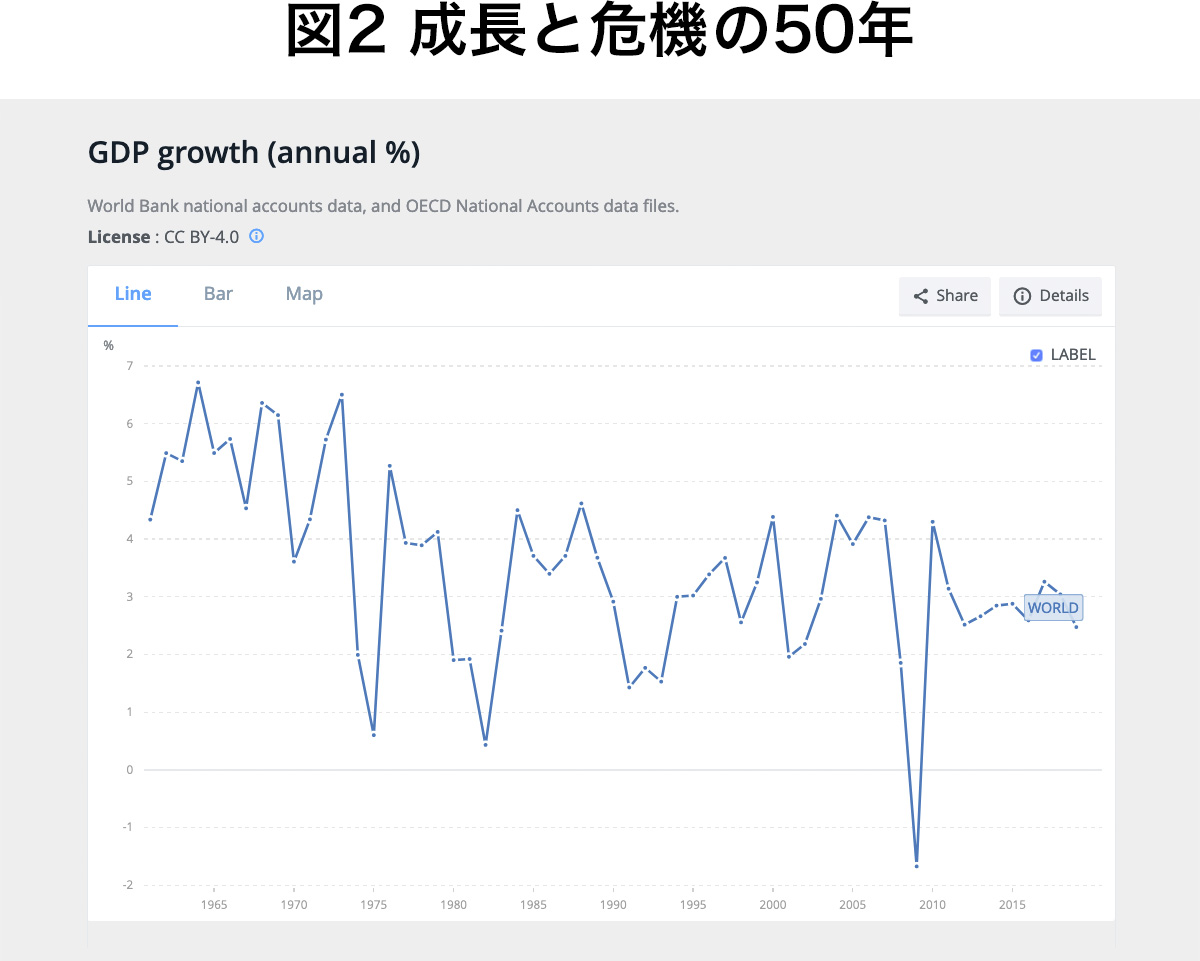

この半世紀の間、1970年代の石油危機、1990年代の金融危機、そして2008年アメリカのサブプライム・ショックと、それに続く欧州ソブリン危機を経て、この中のほぼすべてのパターンが確認されている(図2)。今回の4つのシナリオに、それぞれの回復パターンを関連付けてみる。

シナリオ1:旧状への回帰+脱グローバル化=「すべての人が自分のために」

このシナリオでは、政府は、コロナ危機以前の再建、あるいは単純な「コロナ危機後」を目指すのではなく、自国の直接的および短期的な興味に再注目し、自国の方向性や優先事項を強化する(Dani Rodrik)。

経済に関しては、他国との競争やあらゆる生産活動の移転から、自国を守ることが論点となる。米国にとっては、中国との商工業における対立を再開することになる。それ以外の国にとっては、商品やサービスのコスト低下という観点で、利点よりも不安定要素を多くもたらすとされるグローバル化に抗うことだ(David Autor『チャイナ・シンドローム』)。

危機に対する経済反応は、国の成長をできるだけ早く復活させることを狙う。つまり目標は、迅速なV字型の回復となる。環境への配慮、あるいは現在の環境保護政策さえ無関係に、これまで通りの経済活動を復活させることに重点を置く。

エネルギー分野においてこの選択は、低コストソリューションを促進する。世界各地における経済的閉鎖が化石燃料由来のエネルギー価格を大きく下げるため、化石燃料の需要が拡大するのである。輸送の再開によって石油の消費は加速し、アジアにおける火力発電と共に復活していく。

一方、この危機は再生可能エネルギーの発展に影響しうる。不確実性と金融的困難は、新しいプロジェクトの障害となりうる。この危機が訪れる前でさえ、数ヶ国で見直しや下方修正、援助、インセンティブ制度といったものが計画されていたのだ(IEA)。

より率直にいえば、生産国、消費国の両者にとって、ブラウンフィールド(石炭、石油、ガスなど化石燃料)の事業がエネルギーのコストを下げ、経済を救うひとつの手段として持ち上がっている。V型の回復が見込まれるものの、中期的には逆戻りの可能性が残ったままだ。これはコロナ危機の第二波のため、あるいは商品市場における需給の不一致のためである。この不一致は価格ショックを招く可能性がある。そうなればW字型の回復となり、不安定さが増す。

シナリオ2:旧状への回帰+国際協力=「全船救済」

コロナ危機により真っ先に思い当たる脅威は南半球の国々の債務不履行であるが、同様に借金を返済できない北半球の国々も、国際危機を悪化させている。

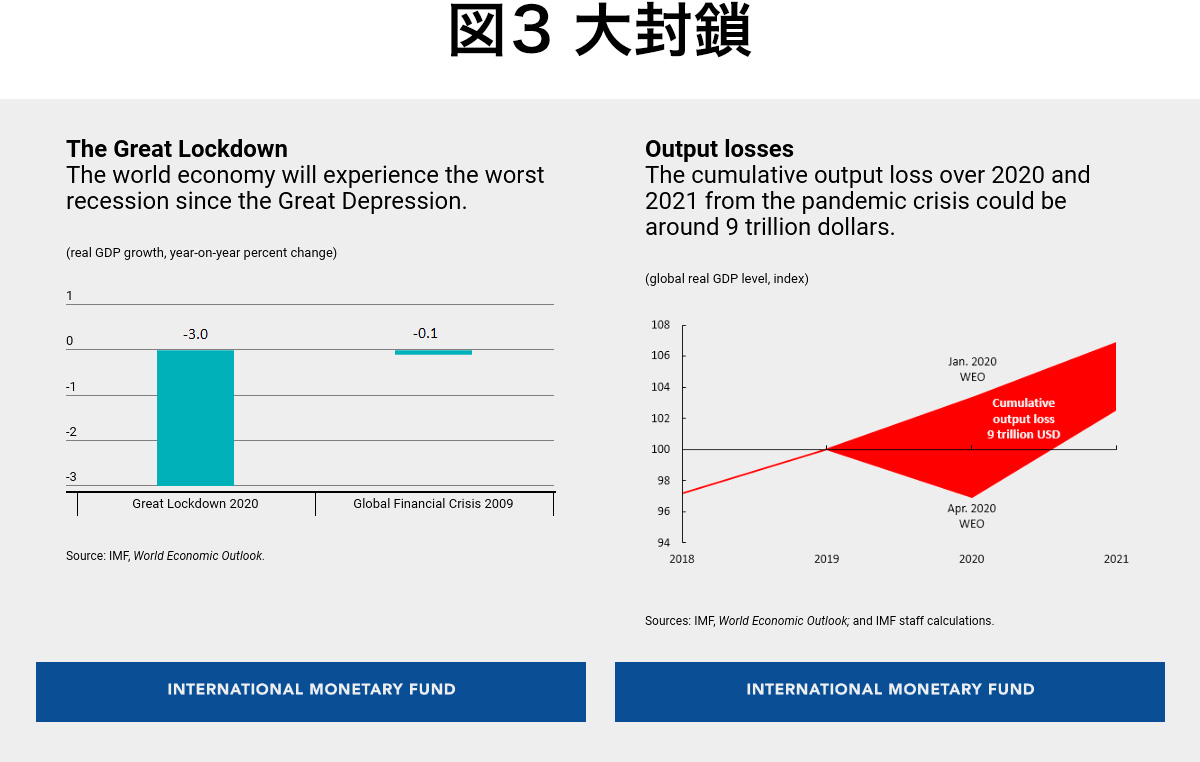

2020年世界のGDPが3%減少し、IMFが「大封鎖」と表現したこの大きな世界的危機のリスクは、1930年代の世界恐慌のそれに匹敵する。こういった展開の主な結末は、多数の脆弱な国家の破産であり、南半球のほか、負債を抱える北半球の国々も同様だ。急ぐべきは、IMFと世界銀行の管理のもと、借金返済の猶予と再交渉を導入することだ(Reinhart and Rogoff)。

よりケインズ風に言えば、IMFの特別引出権(SDRs)の積極的利用を通した流動資金の導入が、この回復を加速させるだろう(Stiglitz)。

期待される結果は経済の安定化と、景気および貿易の急速な回復だ。2021年以降に大幅な立ち直りが起これば、V字型あるいはZ字型の回復となる。

しかし、世界経済の回復を最優先に据えるこのタイプの回復では、持続可能な開発やエネルギー転換が二の次になる恐れがある。

実際、経済の救済は、危機以前の消費パターンへの急速な回帰や脅かされたビジネス(自動車や空輸、旅行ほか)の保護、そして成熟した産業向け投資への注力を引き起こす。 欧州では、Ursula von der Leyen委員長率いる欧州委員会(EC)が支援するニューディールが、加盟国が認定した新たな優先事項、および特定の「必須でないイニシアチブ」に課される遅れに抵抗するかどうかが焦点となるだろう(EURACTIV and Le Monde)。

シナリオ3:脱グローバル化+転換=「領土への回帰」

コロナ危機は、産業移転に利益をもたらす基本的動向の一部である(Thierry Gonard)。このシナリオは、強固な国際協力が実施不可能であること、あるいは移転を通じてある程度主権を取り戻したいという願望によって、各国・各地域が環境保全への転換を確かなものにするために「自力に頼る」ことの選定を前提とする。

これは消費の減速と、新しい農業モデルの導入や大都市より中規模都市を優先する地域計画の実施の結果だ(Dominique Bourg)。こういった新たな消費および生産モデルの実行は、経済と社会の根本的転換を前提とする。

つまり急速な回復にはならず、段階的な進行となる。その後のGDPの成長鈍化を考慮すると、U字型またはL字型の回復となるだろう。もっともこのシナリオでは、GDPの回復はもはや最優先目標ではなく、幸福度など他の指標が重んじられる。

エネルギーの観点から言うと、このシナリオは環境に悪影響を与えるすべての活動、および化石燃料に関連する活動の大幅な減少となり、成長に向けた「消費」エンジンの動きを鈍らせる。それは生産と物流チェーンの短期化となり、輸送のニーズを劇的に減少させる。

このシナリオでは、再生可能エネルギーは、その分散型資源(太陽光、バイオエネルギー、暖房網)として、カーボンフリー供給への主要な役割を演じる(Greater Green projectの例)。

シナリオ4:国際協力+転換=「ニューグリーンディール」

コロナのショックと世界的な危機(ウイルスまたは気候変動)によってもたらされたリスクへの認識は、少なくとも国際社会におけるいくつかのプレーヤーの意識につながっている。

彼らは自らを持続可能な開発や生物多様性の保護、グリーン投資、エネルギーシステムの脱炭素化を支援する多国籍団体として再構築するための組織づくりに取り組む。

共通した兆候として、欧州ではグリーンディールに(CEPS:欧州政策研究所)、中国では「新インフラ」計画やOBOR(一帯一路)等(Criqui and Treyer)に呼応する団体が登場している。

安全保障や環境保護の制約に関わるすべてに対し、この危機の教訓を考慮することで、「ニューグリーンディール団体」がこのように連動して立ち上がっている。こうした投資は長期不況を十分に回避可能な早さで実施されている。消費は主にエコ製品に向く一方で、投資が強く成長を促す。ゆえにU型の回復となるか、あるいは経済の急成長の効果がすぐに引き起こされれば、再構築とグリーン成長の論理によって、Z型の回復となる(Building Back Better)。

このシナリオは、特に輸送におけるエネルギー効率と消費パターンの劇的な変化に言及する(Mathieu Flonneau)。

しかし、低炭素技術のすべての革新を総動員するため、エネルギーシステムの再構築には非常に野心的な努力が伴う。この中で、再生可能エネルギーは、分散型であれ、大規模型であれ、グリッド接続型であれ、非常に劇的な発展を見せそうだ(IRENA)。原子力発電の未来は不確かだが、劇的な脱炭素ポテンシャルを持つという理由から、数ヶ国で活用されるだろう。産業や発電におけるCO2の回収・貯蔵(CCS)にも同様に当てはまる。

では、石油市場と価格の行く末は

これら、対照的な4つの将来ビジョンから生じる最初の疑問の1つは、異なる時間軸における化石燃料の価格に関するものだ。

このように大きな不確実性のある状況下では、この分野の予測をすることは明らかにリスクが大きい。国際市場における需要と供給のダイナミックな調整が、上昇か下降か、あるいは規則的か無秩序かということにかかわらず、将来の価格動向の鍵を握ることになるだろう(Gonzalez Anaya)。この調整は需要の原動力、経済、そしてOPECや非OPEC、非在来型石油生産の供給の側面に依存するだろう。

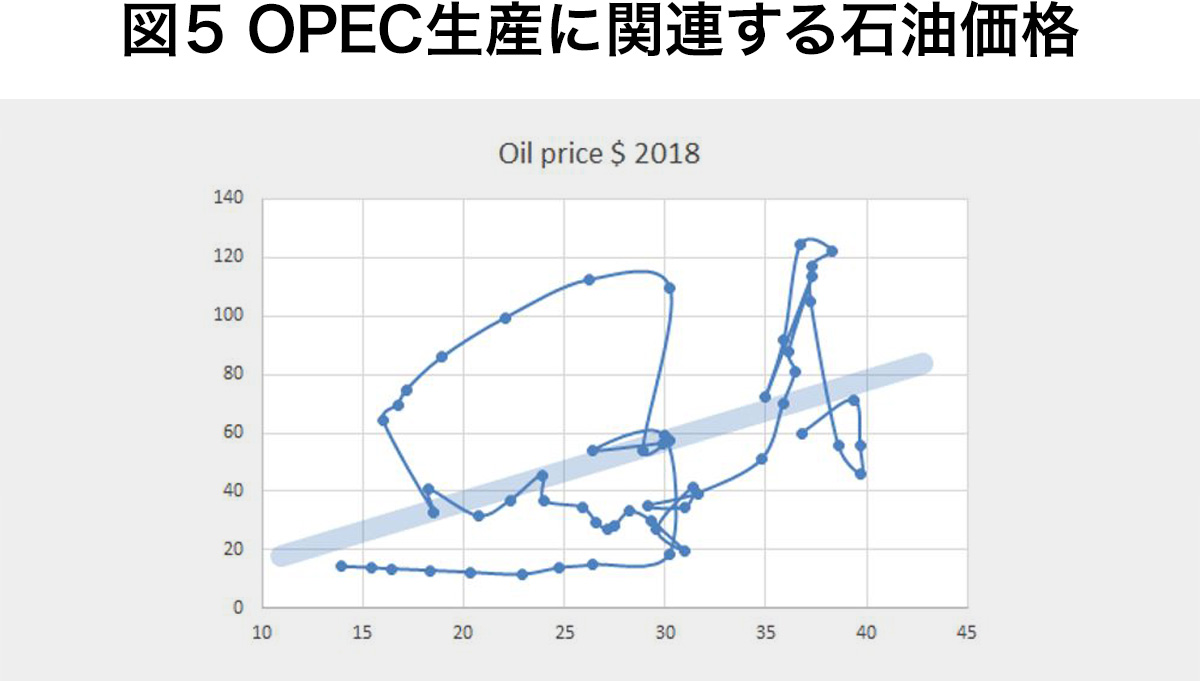

2021年以降の石油価格に関しては、いわゆる「カタツムリ型のグラフ」を参考にすることができる。これは、50年以上にわたって、原油価格とOPEC石油生産との関係に見られるものだ。この関係は複雑で、原油の「公正価格」または原油の動的平衡価格に対するトレンドラインを中心に、価格の過大評価と過小評価のフェーズを示している。

OPECの生産量予測

会計上、OPECの生産量は世界の生産量から非OPEC生産量を差し引いたものと等しい。OPEC生産量の変動を予測するためには、短期的には経済成長に依存する世界需要のダイナミクスと、経済的要因(米国の非在来型原油生産の限界コストの変動)および政治的要因(ロシアなどの主要プレイヤーの生産政策)の両方に依存する非OPEC生産量のダイナミクスのそれぞれを評価する必要がある。コロナ危機の絶頂期には、OPECは10Mbpdまで原油生産量を減らす準備があるという。

中期的には、OPECに対する需要が10Mbpd(UまたはL字型回復)と5Mbpd(V字型回復)の間で縮小すると想定されるため、数年の間、価格は30~50ドル/blの範囲で推移すると予想される。

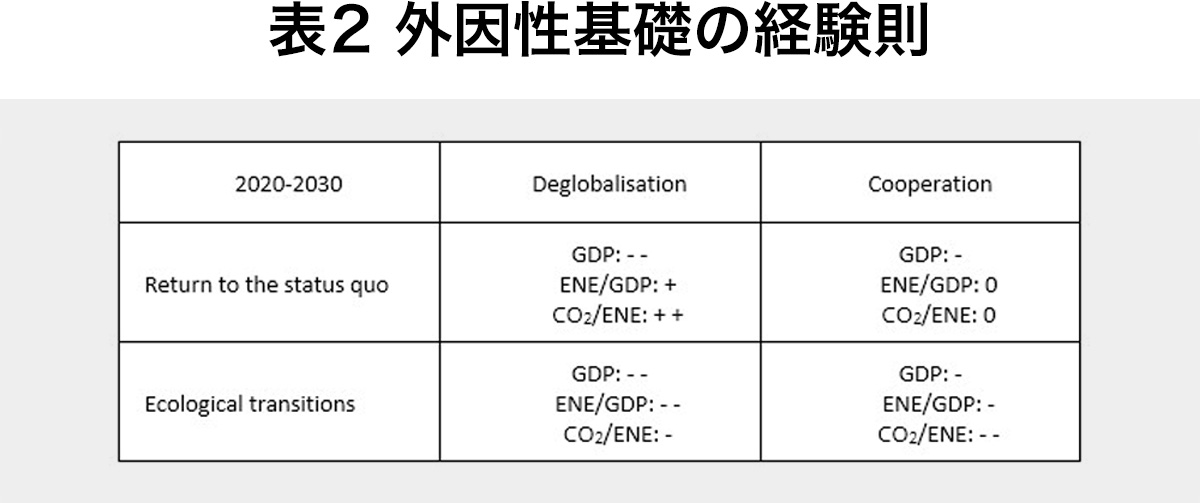

4つの中期的シナリオ(2025年)のファンダメンタルズ

明白な経験則的観点から、および議論のきっかけとして、先述の4つのシナリオの「ストーリー展開」をもとに、鍵となるいくつかの重要な変数の第一の(定性的で詳細な定量モデル化前の)特徴づけを試みることができる。

各シナリオの外因的な仮説の枠組みは、温室効果ガス排出量を導く「茅恒等式」の3つの主要変数によって、予測することが可能だ。これらの変数はそれぞれGDPを通じた活動レベル、GDP単位のエネルギー効率、そして消費エネルギー単位のCO2排出量で表すものである。

CO2排出量=(エネルギーあたりのCO2排出量)×(GDPあたりのエネルギー)×GDP

2019年のEnerbase「中心シナリオ」にならい、以下の表記を用いる。

- -- :非常に低い

- - :低い

- 0 :変わらない

- + :高い

- ++ :非常に高い

では、それぞれのシナリオを見ていこう。

シナリオ1(旧状への回帰+脱グローバル化)

保護貿易主義への回帰が活動レベルの著しい低下(あるいは不規則なW字型の発展)を導くと推定する。エネルギー効率への取り組みは、経済政策における優先度が下がるにつれて二の次となる。米国での石油・天然ガス、アジアでの石炭が短期的に安く利用できるようになり、国家戦略の中心的な要素となるため、エネルギーのCO2排出原単位は大きく増加する。

シナリオ2(旧状への回帰+国際協力)

国際協力が非常に迅速な回復をもたらすため(V字型回復)、活動の低下はそれほど顕著ではない。しかし、急速な回復と比較して、各国における化石燃料開発は国家戦略の主要要素にならないため、CO2含有量はシナリオ1と異なり、CO2排出量は増えない。というのも、急速な回復と比べて、エネルギー転換がその背景にあるからだ。

シナリオ3(脱グローバル化+転換)

GDPで測られる活動のレベルは著しく低下する。貿易が不活発化し、刺激的な成長が軽視されるためだ。GDPに対するエネルギー効率は、個人および集団レベルのそれぞれでより充足を求めることによって低下する。エネルギーのCO2排出量は、再生可能エネルギーの顕著な発展や現地供給、分散化管理によって低くなる。

シナリオ4(国際協力+転換)

活動レベルはわずかに下がるが、同様にエネルギー効率化の技術を活用することでエネルギー原単位が下がる。再生可能エネルギー網の非常に大規模な発達から、特定の国での原子力エネルギーまたはCO2回収・貯留の活用に至るまで、すべての技術オプションが導入されるため、エネルギーの脱炭素化は急速に進む。

最も望ましいシナリオも、最も望ましくないシナリオも、どちらの可能性もあることを考慮する

根本的な不確実性と言う意味では、過去から未来を推定することは不可能であるため、ここに示したものは予測ではない。この4つのシナリオが妥当であっても、現時点で実際にその通りになる可能性を評価することはできない。

さらに言えば、可能性を各シナリオの望ましさと関連付けることもできない。最も望ましいシナリオが最も可能性が高いとは限らないが、しかし(希望があるとすれば)最も望ましくないシナリオも可能性が高いとは限らないということだ。

いずれにせよ、このコロナ危機の終わりには、国際協力の観点からも、エネルギー転換の重要性からも、各国政府の政治的選択が、数年間にわたって、これからの世界の状況を決定することは確かである。

(Patrick Criqui for Enerdata 2020年5月)

(翻訳:鶴田 さおり)

Enerdataは、200以上の信頼できる情報源と25年の経験をもとに、最新のエネルギー・GHG排出量のデータベースと情報サービスを提供している。186ヶ国のすべてのエネルギー源をカバーしており、顧客からのエネルギーに関するあらゆるニーズに対応している。

無料のニュースメールも発行している。

- ホームページ:https://www.enerdata.net/

- 無料ニュースメール:https://www.enerdata.net/user/register/?origine=newsletter

参照

- EnerdataEnerdata "Global Energy Trends 2020 edition" 2020.5.19

- Mohamed El-Erian "Le spectre d'une démondialisation est devant nous" LesEchos 2020.1.1

- Smith School "Building back better: A net-zero emissions recovery"

- Louise Sheiner and Kadija YillaMonday, "The ABCs of the post-COVID economic recovery" Brooking 2020.5.4

- The World Bank "GDP grouth"

- Gita Gopinath "The Great Lockdown: Worst Economic Downturn Since the Great Depression" IMF Blog, 202.4.14

- CARMEN M. REINHART, KENNETH ROGOFF "Suspend Emerging and Developing Economies’ Debt Payments" Project Syndicate, 020.4.13

- JOSEPH E. STIGLITZ "Internationalizing the Crisis" Project Syndicate, 2020.4.6

- Frédéric Simon "Le Green Deal subira des retards en raison du coronavirus" EURACTIV.com 2020.3.19

- Virginie Malingre "Le coronavirus met le Green Deal européen à l’épreuve" Le Monde 2020.4.16

- Thierry Gonard "« Démondialisation » ? La crise du coronavirus révèle une tendance de fond" The Conversation, 2020.3.20

- GREATER GREEN

- CEPS "The European Green Deal after Corona" 2020.3.31

- Criqui and Treyer "Penser l’après : La reconstruction plutôt que la reprise" The Conversation 2020.4.24

- Propos recueillis par Nabil Bourassi "« Cette crise choque notre rapport consumériste à la mobilité », Mathieu Flonneau" 2020.3.19

- IRENA "Global Renewables Outlook: Energy transformation 2050"

- JOSÉ A. GONZÁLEZ ANAYA "Whither Oil Prices?" Project Syndicate, 2020.5.15