脱炭素を面白く

EnergyShift(エナジーシフト)

EV、風力発電、電化社会・・・脱炭素時代にとるべき鉱物資源戦略とは

脱炭素の流れは鉱物・金属資源の世界も変えようとしている。脱炭素の新しい産業に重要な金属の調達は間にあっているのだろうか。

目次[非表示]

脱炭素に欠かせない鉱物資源

たとえばEV。従来のボディ用の鉄鋼だけではなく、重要なものはバッテリー用のリチウム、コバルトなどの資源になる。このバッテリー用鉱物は、再生可能エネルギー用の大型蓄電池でももちろん変わらない。

また、各種電力配線はもちろん、これから開発が急速に進む洋上風力発電に向けて銅の需要も増大している。

こうした再エネ・脱炭素に需要の高い金属をグリーンメタルということもあるが、この定義は国内外でまだ揺れている。CO2フリーの合金をグリーンメタル(例:グリーンスチール)という場合もあるからだ。

日本の資源エネルギー庁、資源・燃料部 鉱物資源課は、今年3月、「2050年カーボンニュートラル実現に向けた鉱物資源政策」という資料をまとめた。

これは、カーボンニュートラルに向けた鉱物資源を鉱物ごとに、上流(採掘)、中流(製錬・部素材)、下流(製品)にそれぞれ評価し、今後日本にとってどのようなリスクがあり、対応していくかの資料になる。この資料をもとに、各資源についてみていく。

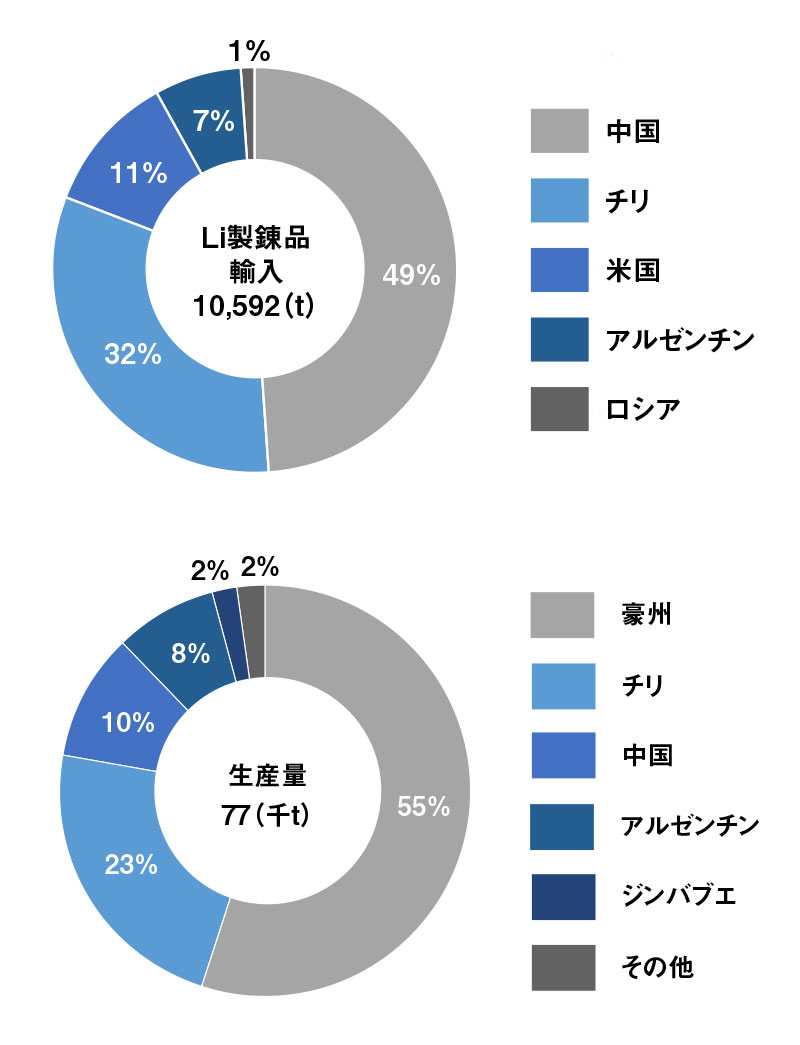

EV・バッテリーに欠かせないリチウム

リチウムの主要産出国はオーストラリアやチリ、製錬工程(鉱物などから金属を取り出す)は中国に依存している。たとえば生産寡占ではオーストラリア55%、チリ23%が1・2だが、2次電池用途のリチウム輸入は中国が49%、チリ32%で圧倒的に中国に依存している。

新たな産出地として日本はアルゼンチンで開発支援しており、日本へのリチウムの安定供給へ一定の寄与がみられる。製錬品の中国依存をどのように脱却するかだが、これは国内の製錬所を支援する方針だ。

国際エネルギー機関によればリチウム需要はこのままでいくと2020年の4.4万トンから2040年の116万トン(最大)まで世界で増えることになる。これは、EVだけでなく、家庭用、業務用バッテリーの需要も増えることからだ。

リチウムで一番重要なのが、リサイクルだ。リチウムイオン二次電池(LiB)のリサイクル技術はいまだこれだ、という確立されたものはなく、各社が開発競争を繰り広げている。一部海外のベンチャーがこの研究を牽引している。

EUバッテリー指令によれば、LiBのリサイクル材料確保が必須になっている。一方、日本国内には回収システムもまだ脆弱だ。

リチウムバッテリーにおけるリチウムフリー二次電池(リチウム代替品)も研究開発が進められているが、まだ見通しは立たない。リチウムバッテリーに変わる全固体ポリマー電池などの技術開発はリチウムの価格変動要素になる。

リチウムの輸入依存から脱却するためには、リサイクルをより充実させるか、リチウム使用量を減らして同程度の性能を引き出すかの二つしかない。どちらもまだ研究開発が必要だ。

リチウムインゴット Dnn87, CC BY 3.0, via Wikimedia Commons

電化する社会の動脈は銅

よく知られているように、銅は電導率が高く扱いやすい(加工しやすい)、さらに豊富な資源であることから、電線など電化社会には欠かせない。

脱炭素の大きな要素がCO2フリー電源による電化であることは間違いない。銅の需要はまだ伸びる。実際、今年5月には銅の国際価格(ロンドン金属取引所)は史上最高値となり、一時1万747.5ドル/トンとなった。上げ幅は2020年夏の最安値の2.5倍、2021年初からは37%を超えた。現在でも9,500ドルを超えている。

ミドルクラスのガソリン車で使われる銅の重量はおよそ22kg。これがハイブリッドでは40kg、プラグインハイブリッドでは55kg、電気自動車では80kgとおよそ4倍になる。

また、風力発電にはケーブル、ブースター、スイッチ設備など範囲が広い。また、洋上風力発電の銅使用量は陸上を上回る。Wood Mackenzieによると、陸上風力発電所には1MWあたり5.4トンの、洋上風力発電所には同1MWあたり15.3トンの銅が必要になる。

もちろん脱炭素の進捗で銅使用量も増加し、JOGMEC(独立行政法人 石油天然ガス・金属鉱物資源機構)のリリースによれば、風力発電の分野だけで銅の需要は2025年には680,000トン、2030年には1,220,000万トンになる可能性があるという。

銅は電導率がよく配線の要になる

銅はチリとペルーからの輸入が合わせて6割。優良鉱山は減少傾向で、潜在的な供給リスクがある。日本では供給源の多角化で安定性を担保しようとしており、南米・アフリカなどで探査しているほか、海底熱水鉱床の調査もおこなう。

銅は比較的リサイクル技術も進んでいるが、不純物の分離の高度化など、より高度なリサイクル技術を進める。

レアアースは供給、製錬、リサイクルともに高リスクが続く

レアアースとは、希土類元素とよばれ、合金に少量添加するとその材料の機能を飛躍的に高めることができるものだ。たとえばネオジム(Nd)やジスプロシウム(Dy)を少量添加すれば磁性が飛躍的に高まり、大容量ハードディスクなどに利用されてきた。

現在ではEV利用にも同じく高性能磁石を使ったモーターなどに使われる。セリウム(Ce)はプラチナ等とともに排気ガスの浄化にも使われる。また、風力発電や家電にも実は使われている。

レアアースは、実は資源埋蔵からいうと特定の国に偏在していない。ブラジル、ベトナムなどにも埋蔵量は多い。鉱石生産量は圧倒的に中国で、世界の実に7割が中国だ。製錬品の輸入も6割が中国、次いでベトナム、フランスとなる。

価格変動リスクが高いのは特にネオジムだ。前述のEVモーター需要がやはり高い。このため、ネオジム、ジスプロシウムともにまったくフリー(不使用)、または極少量だけで同等の性能を発揮する合金の研究開発が進む。このネオジムフリー磁石は研究が進み、ホンダのハイブリッド車にはすでに使用されている。

ジスプロシウムフリー磁石も研究が進み、中国依存リスクからの脱却をすすめている。

また、リサイクル技術も進むが、ネオジム磁石からのネオジム抽出技術はすでに存在するが、モーター部材からの分解はまだコストがかかる状態だ。

レアアースであるネオジムは少量の添加で磁力に影響する

コバルト、ニッケルは生産国の寡占リスク

EVはもちろん、PCなどの電子機器や大型バッテリーなどに使われる正極材(プラス極の材料)は高容量化が課題となっている。コバルト系、ニッケル系、マンガン系、リン酸鉄系などがある。ニッケル・コバルト・マンガン酸リチウムという3元系というものもある。

バッテリー自体の容量が大きくなるにつれ、正極材料の高容量化も進み、現在はニッケル配合比の高い材料も注目を集めている。

このニッケル、鉱石からの製錬製品がインドネシアとニューカレドニア、フィリピンの三ヶ国で輸入の8割を超え、輸入安定の面からリスクがある。需要は伸びる一方で価格変動リスクも抱える。

コバルトはEV需要の高まりから、ニッケルはステンレス向けの需要も伸びていることから、どちらも国際価格は上昇している。

リチウムイオンバッテリーからのリサイクル技術はまだ実用化されておらず、日本ではニッケルを使用しない大容量正極材の開発が求められる。

コバルトも国の偏在リスクがある。生産は7割がコンゴ共和国、精製過程は中国に集中しており、精製コバルト128ktの世界需要に対して中国は64%の82ktを占める。

このように、リチウムイオンバッテリーの正極材は見通しが安定しているとはいえず、技術開発動向次第で価格変動にも影響するとみられる。

リスク回避にはリサイクルがカギか

では、こうした脱炭素関連の鉱物資源のリスクは、どのようにすれば回避できるのか。

鉱山開発は年々初期投資コストが増大しているという。容易に採掘できる鉱山が少なくなり、採掘現場が奥地や深部になっていき、資源価格の変動も事業環境の悪化を招き、リスクが大きくなるからだ。もともと鉱山開発には10年から20年の期間もかかる。

海外での鉱山開発だけでなく、国内海域での鉱山開発にも力を入れる。レアアースなどの存在も確認されているというが、1,500mを超える深海部ということもあり、課題も多い。

国内の銅精錬所は鉱石の酸化反応による余剰熱を有効活用するなどしてエネルギー消費量・CO2発生量を抑制している。また、グループ内の精錬所間だけではなく企業単位での連携も行い、特にLiBのエコシステム構築に力を入れる。すでにベルギーの非鉄大手ユミコア社では欧州全体のLiBリサイクルを担い、年間7,000トンのLiBを処理している。

資源エネルギー庁 2050年カーボンニュートラル実現に向けた鉱物資源政策 より

そして最後が、特にレアメタル、レアアースの使用量を抑制して同機能を発現させる研究開発だ。材料、素材が強いといわれている日本の技術力が試される。

新たな課題、鉱物資源の責任ある調達とは

このように、脱炭素が進むにつれ重要性をましてくる鉱物資源だが、需要の高まりにつれて新しい課題もでてきた。人権侵害の問題だ。

2010年にはアメリカの米国金融規制改革法(ドッド・フランク法)により、米国企業の製品が、コンゴ共和国等の人権侵害を行っていない鉱山資源である開示義務が求められるようになった。武装勢力の資金源にならないようにするためだ。このような紛争地域の鉱物資源への透明性がさらに求められるようになっている。

今年1月から施行されているEU紛争鉱物規則では、対象となるリスクが人権侵害全般などとなっている。ほかにもOECD、そして中国にもそうしたガイドラインがある。前述の武装勢力の資金源の問題から、責任ある鉱物資源調達の実現へ広がっている。

ロンドン金属取引所でもOECDガイダンスに準拠したデューディリジェンスの実施が求められる動きがある。

この考え方は、たとえばEUバッテリー規制案やEUサステナブル・コーポレートガバナンス指令案などでも広がりが見られる。EU、英、カナダに次いでアメリカも今年、新疆ウイグル自治区における強制労働の疑いで制裁を発表。アメリカは太陽光パネルの部材輸入禁止にも発展した。

採掘段階における人権・児童就労・紛争・経済犯罪などには前述の各種ガイドラインとともにブロックチェーン技術を含むトレーサビリティが重要になってくる。EVにブロックチェーン技術を使ってリチウム鉱物の採掘からリサイクルまでのトレーサビリティを確保しようという取り組み(MOBI)も世界各国の参画ではじまっている。

参照

2050年カーボンニュートラル実現に向けた鉱物資源政策

鉱物資源の責任ある調達に係る最新動向の分析・調査成果報告 三菱UFJリサーチ&コンサルティング

MOBI

エネルギーの最新記事