審議会ウィークリートピック

電力・ガス取引監視等委員会(以下、監視等委員会)に2015年に設置された「制度設計専門会合」では、電力やガス取引の監視に必要な詳細制度の設計を担っており、その開催回数はすでに48回となった。第48回「制度設計専門会合」の主要議題「発電・小売間の不当な内部補助防止策」と「発電側電力データ(速報値)の提供」について報告する。

発電・小売間の不当な内部補助防止策

卸・小売電力市場における不公正取引の監視は、監視等委員会の最重要ミッションの一つである。

2017年10月には、監視等委員会事務局長の私的懇談会として「競争的な電力・ガス市場研究会」が設置された。2018年8月に、本研究会の中間論点整理が取りまとめられ、支配的事業者の部門間内部補助による競争環境歪曲の懸念や、事前・事後規制の必要性が指摘されている。

また、2018年9月に設置された「電気の経過措置料金に関する専門会合」においては、単に経過措置料金*の撤廃有無の議論だけではなく、旧一般電気事業者(以下、旧一電と呼ぶ)と新電力間の十分な競争圧力の存在、その競争的環境の持続性の確認について踏み込んだ議論がなされている。

この経過措置料金専門会合では、「不当な内部補助」とは、以下のように整理されている。

「小売市場における競争の歪曲をもたらしうる『不当な内部補助』は、具体的には、卸市場において市場支配力を有する旧一般電気事業者における発電部門から小売部門への内部補助であって、小売市場における競争を歪曲化する程度のもの(典型的には、新電力の事業を困難にするおそれがある程度に小売市場における競争を歪めるもの)と考えることが適当である」

仮に不当な内部補助が行われる場合には、①卸市場において電源アクセスに関する取引条件(価格面)の公平性が確保されないおそれ、②小売市場において競争が歪曲されるおそれ、が生じ得ることで、競争的環境の持続性に影響を及ぼし得ると指摘されている。

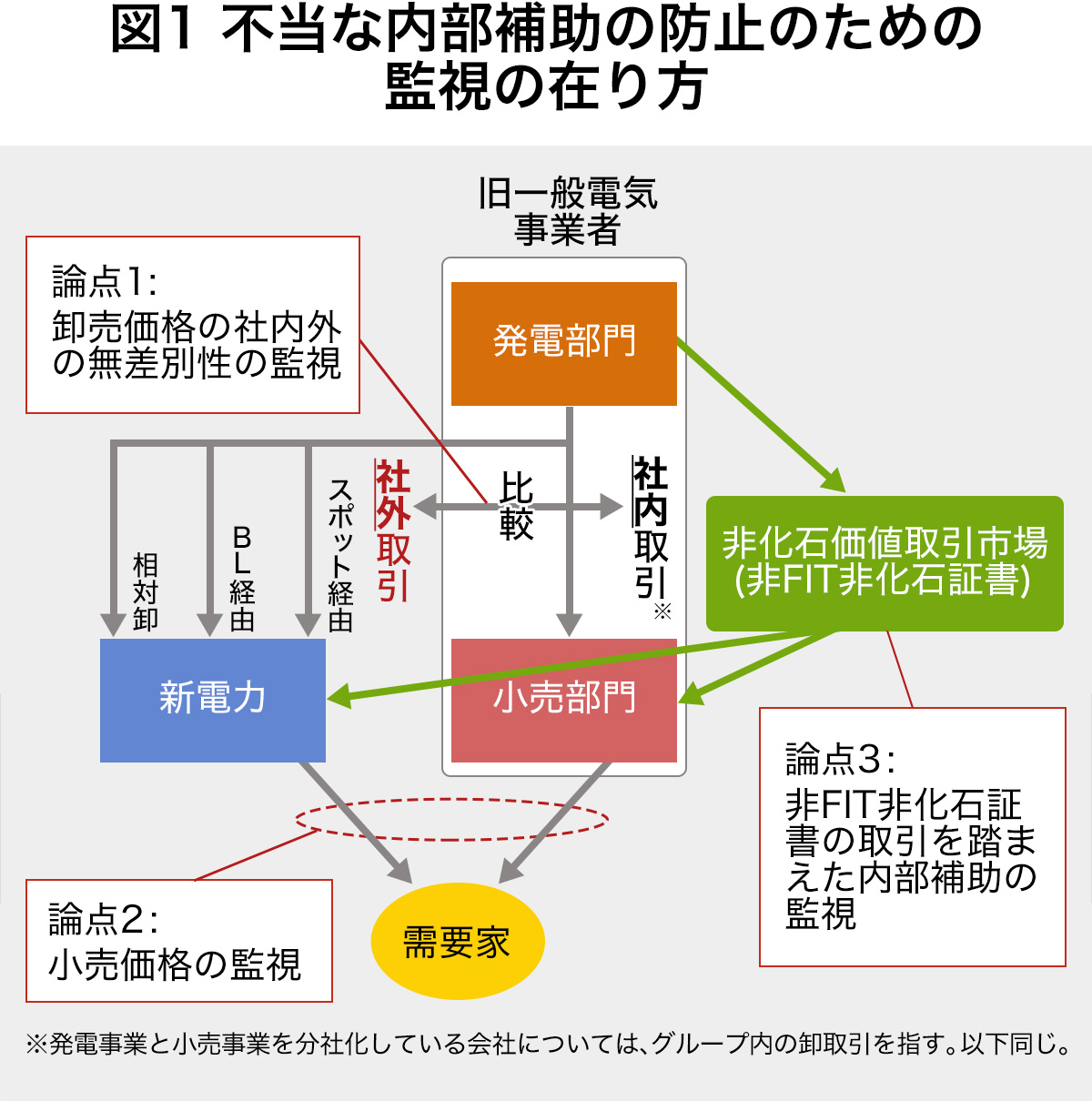

この整理を踏まえ、制度設計専門会合では、旧一電発電部門から小売部門への不当な内部補助を防止するため、下記を定めている。

- ①旧一電の小売部門と新電力との間での電源アクセスに関する取引条件(価格面)の公平性を担保するため、卸売価格の社内外の無差別性を監視する

- ②小売市場の競争の歪曲が生じていないかを確認するため、小売価格の監視を行う

これらに加え、2018年には存在しなかった新しい制度への対応として、原発や大規模水力発電などの非FIT非化石電源の大半を旧一電が保有していることから、下記を行うこととしている。

- ③2020年度以降は、非FIT非化石証書の取引を踏まえた内部補助の監視

- ④2024年度以降に受け渡しが開始される容量市場の容量拠出金により収入を得る発電部門から小売部門への内部補助の監視

*東京電力エナジーパートナー「従量電灯B」などのような、自由化以前から旧一電が一般家庭消費者向けに提供している規制料金。

旧一電では、小売部門の社内取引価格に相当するものは存在しない

制度設計専門会合でも指摘されているとおり、本来、発電所・発電部門は、発電から得られる利潤を最大化する行動を取るはずである。発電部門が、JEPXや他社への相対取引、社内の小売部門など、社内外を問わず最も有利な条件で取引するという経済合理的な行動を取るならば、おのずと卸売価格の社内外無差別性は確保されるはずである。これに伴い、部門単位での採算管理がなされることが当然の姿であると考えられる。

ところが第46回専門会合において、発電・小売が一体の旧一電では、小売部門・発電部門も含めた全社大での収益・費用の管理が実施されており、小売部門の調達コストとして明確に認識された社内取引価格に相当するものは存在しないことが明らかになった。社内の部門間取引価格が設定されていないということは、発電部門が社内外の取引条件を合理的に比較して利潤を最大化することは出来ない、と考えられる。

よって、今回第48回専門会合では、監視等委員会から旧一電に対して、以下のコミットメントを要請することとした。

- ①中長期的な観点を含め、発電から得られる利潤を最大化するという考え方に基づき、社内外・グループ内外の取引条件を合理的に判断し、内外無差別に電力卸売を行うこと。

- ②小売について、社内(グループ内)取引価格や非化石証書の購入分をコストとして適切に認識した上で小売取引の条件や価格を設定し、営業活動等を行うこと。

複数の委員・オブザーバーから、この①にある「中長期的な観点」という記述に対して、慎重であるべきとの指摘が相次いだ。極論すれば、短期的な利潤を犠牲としつつ不当な内部補助によって競合他社を駆逐した後、独占的な利益を中長期的に得ることすら正当化されかねないためである。

上記①②のコミットメントを外部から確認するため、旧一電各社は今後、監視等委員会に対して自社の具体的な施策を報告することが求められる。

例えば、

- 卸売において、まずは社内の取引条件や価格を設定する

- これにより、社内外の取引条件や価格を、合理的に比較する

- 社内取引価格や非化石証書の購入コストを適切に認識した上で、小売価格を設定する

- 発電・小売それぞれの部門別収支を管理する

などである。

一般的にはどれもごく当たり前の施策であり、果たして「非化石証書の購入コストを適切に認識」すること無しに、小売価格を設定することなどあり得るのか? と疑問を禁じ得ない。 もし専門会合からの要請が無ければ、旧一電は自主的にこれら施策を取ることは無かったのか、もしそこに合理性があるならば、旧一電は丁寧に説明すべきであろう。

発電側電力データ(速報値)の提供

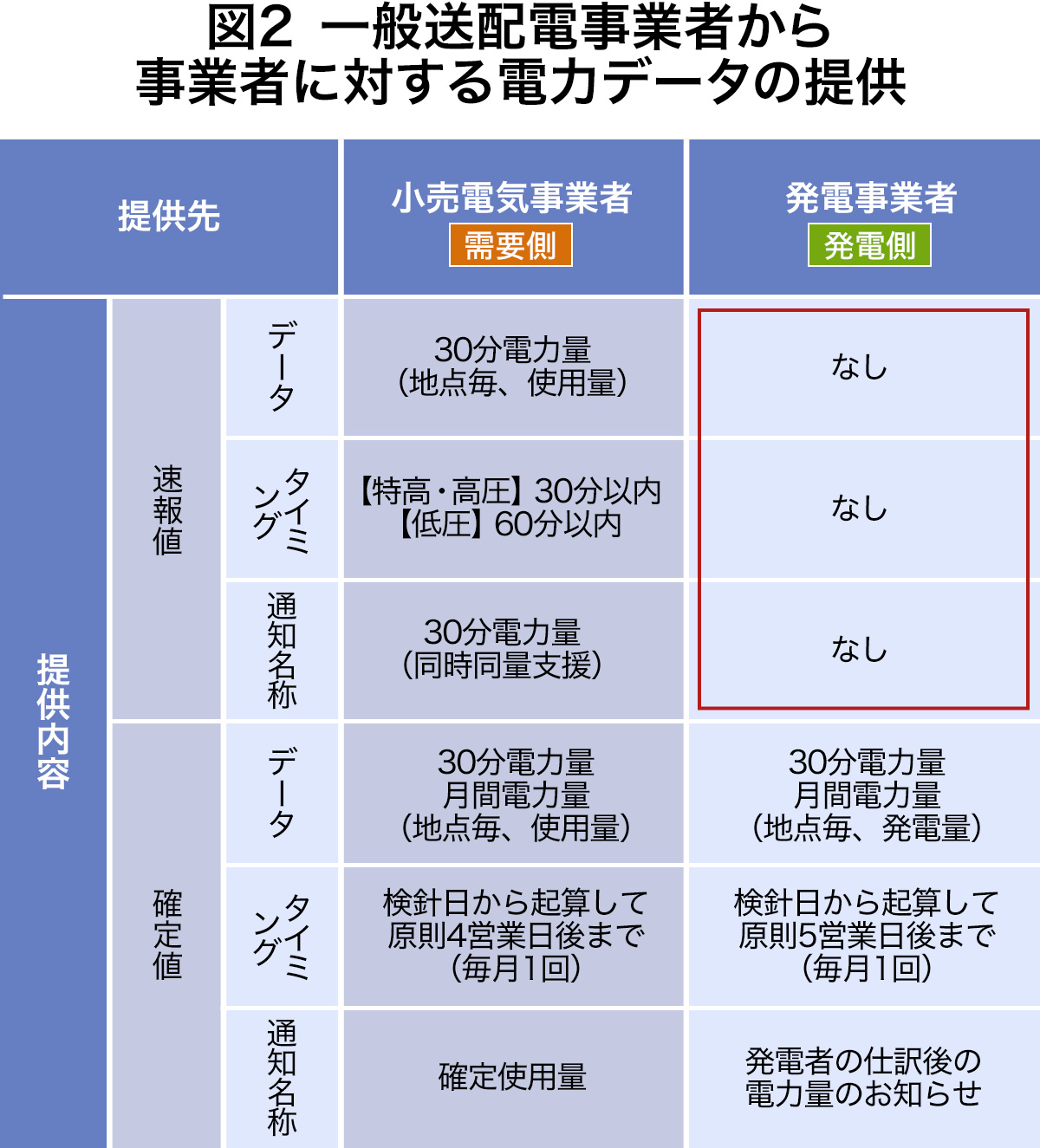

意外に感じられる読者もおられるかもしれないが、現在、一般送配電事業者から事業者に対する電力データの提供は以下のような姿となっている。

需要側の電力データについては、スマートメーターが設置されている地点に限り、30分電力量が速報値として30分ごとに小売電気事業者に提供されている。

小売電気事業者(特に新電力)は、計画値同時同量を遵守するため・インバランスを最小化するためには、この速報値が必要不可欠であるため、新電力に切り替えた需要家から優先的にスマートメーターへの切り替え設置が進められてきた。

他方、計画値同時同量遵守という観点では発電側も同様なのだが、従来から発電者側で独自にメーターを設置して発電量を取得してきた歴史があるため、発電側に対する一般送配電事業者からのデータ提供は無かった。

従来は、発電所といえば大規模なものであって、需要地点数と比較すれば桁違いのごく少数であったが、FIT開始以降は小規模な再エネ発電所が増加している。ところがFIT発電所の大半は「FITインバランス特例制度①」を使用しているため、FIT発電者自身は同時同量遵守のインセンティブは無く、30分電力量速報値自体が不要という状態であり、現状でもそれほど困ることは無かった。

ところが今後、卒FIT電源や非FIT再エネ電源など、インバランスリスクを一義的には発電者自身が負う電源が増加する見込みであり、2022年度から導入されるFIP(フィードインプレミアム)制度でも同様である。これら再エネ発電所が同時同量を遵守するためにはなるべく正確な発電量予測が必要であり、そのためには「今の発電量とその変動」を知る必要がある。

その発電量データを、誰がどのように提供するのか?

問題は、その発電量データを誰がどのように提供するのか? という点にある。

現在、卒FIT電源や非FIT再エネ電源などは、小売電気事業者が一種のアグリゲーター的機能を果たし、出力予測・計画値作成をおこなっている。

第48回専門会合では、需要地点同様に、発電契約者に対して一般送配電事業者が発電量データを提供することが提案され、おおむね了承された。この新たなサービスの費用は原則「一般負担」となる予定である。一般負担とは、特定の誰かに負担を求める「特定負担」とは異なり、送配電事業者が託送料金を通じて、薄く広く費用回収をおこなう方法である。

いわば系統大の究極のアグリゲーターとして、一般送配電事業者がこの役割を担うこととなった。

ただし現時点では、筆者には完全には賛同しきれない論点が残っていると感じている。

まず、一般送配電事業者といえどもエリアごとに事業者が異なる。そして需要側に設置されたスマートメーターは各社で仕様が異なるものである。

全国で8,000万件程度存在する需要地点であれば、各社で仕様が異なったとしても十分なスケールメリットが得られるのかもしれないが、発電所数は現状60万件程度であり2桁小さな数字である。発電側スマートメーターに関しては、一般送配電事業者10社で仕様と調達を統一することがまず一案である。

これに対して、もし全国的に活躍する新しい再エネアグリゲーターという事業者が誕生するならば、今回決定された一般送配電事業者スキームと比べ、果たしてどちらが効率的であるか検証が必要ではないだろうか。むしろ本件は、そのような全国大アグリゲーターの誕生を阻む要因となるかもしれないと懸念する。

そもそも現状のスマートメーターで得られる電力量データは、あくまで30分という箱の合計量に過ぎない。また低圧需要地点の場合、データ取得まで30~60分のタイムラグが存在する。より細かい粒度の出力データを活用したい、ほぼリアルタイムに取得したいと考える発電契約者にとっては、物足りない仕組みであろう。一般送配電事業者スキームの採用は、この観点での新技術開発・イノベーションを抑制するおそれもある。

再エネ主力電源化に向けて、kWh・kW・ΔkWh等において再エネ電源自身が果たす役割とそれを支える制度・データの在り方は、中長期的な視点で慎重な検討が進められることを期待したい。

第48回専門会合では、その他の議題として、「2022年度以降のインバランス料金の詳細設計」、「2021年度向け電源I’の連系線確保量」、「需給調整市場の監視及び価格規律のあり方」、「 モニタリングレポート(令和2年1月~3月期)」に関する議論・報告があったが、紙幅の都合上、これらの報告は別の機会に譲りたい。

(Text:梅田あおば)

参照