脱炭素を面白く

EnergyShift(エナジーシフト)

かつてトップにも立った新電力F-Power倒産の衝撃 要因分析からみるこれからの新電力に必要なものとは

新電力の大手として知られ、2018年4月には電力販売量で一時新電力のトップにもたったF-Powerが3月24日に東京地裁へ会社更生法の適用を申請しました(負債約464億円)。今回の事態は業界内外に衝撃を与えるものでした。なぜこのようなことが起きたのか。そしてこれが今後どのような影響を与えるのか、今日は詳しくわかりやすく紹介していきます。(エナシフTV連動企画)

目次[非表示]

新電力とはなにか

まず、そもそも新電力とはなにか。それは2016年4月の「電力の小売全面自由化」に遡ります。

この小売り自由化以前は、東京電力や関西電力といった電力会社10社しか、個人や企業等に電力を小売り(販売)することができない仕組みでした。

それが自由化によって解禁となり、これまで電力を扱っていた業種でなくとも、電力を売ることができるようになりました(経済産業省への登録が必要)。それからいろいろな業種の会社が電力市場に参入してきました。

例えば「楽天でんき」が好例です。小売電気事業の登録を行い、楽天経済圏の中に電力サービスを入れました。「auでんき」、ガソリンのENEOSの「ENEOSでんき」などもイメージしやすいと思います。

ここで疑問に思いませんか。「電気事業に従事していなかった業者が、どうやって電気調達しているのか?」

楽天でんき ウェブサイトより

新電力は自社電源を持たず、卸から買っている

実は、この新しく参入した新電力、ほとんどが自社の電源を保有していません。

自社電源を保有していないとなれば、どこかで電力を調達してこないと、当然、販売することなどできない。その電力調達の場として日本卸電力取引所(通称JEPX)というものがあります。多くの新電力はこのJEPXで電力を調達しています。

このJEPXは市場ですから(当たり前ですが)、電力の売り側と買い側が存在します。売り側は発電所を所有している発電事業者であり、買い側が小売電気業者という構図ですね。価格は卸取引所の名のとおり、市場原理で値段が決定されることになります。

小売り側として利益確保を念頭に置く新電力であれば、できる限り安く仕入れて、利ザヤを多く確保したい、というインセンティブが働く構図です。

新電力はコスト競走になりやすい

いまでこそ再生可能エネルギーの比率などで差別化した商品も出てきていますが、以前は、電気は差別化しにくい商品でした。火力も水力も原子力も再エネもミックスになって「電気」として消費者に届けられているため、商品力に目に見える差がつきにくい。

商品に差がないのであれば、コストが重要になります。なので、新電力各社はコストで勝負をするしかなかったと言っても過言ではないのです。

新電力は各社しのぎを削って、このコスト勝負に出ています。新規獲得のために、契約成立で基本料金を数ヶ月サービスしたり、楽天でんきのようにポイント付与と組み合わせるところもあれば、単純に1kWhあたりの電気代を安く設定する業者などいろいろあります。

調達元はJEPXのみ 相場から新電力の価格設定を分析する

ただ、いま一度、その電力の調達元に戻ると、どこも結局、JEPXから電力を調達してきているのです。調達方法で多少の差は出ても、平準化すれば、結局どこも同じような価格で電力を購入することになり、あまり差がつけられない。

市場の相場については、経産省の資料によれば、2018年度の平均価格は1kWhあたり9.8円、2019年度は7.9円となっています。

この価格の意味をとるために例として東京電力エナジーパートナー・従量電灯B電力プランの電力価格をみてみましょう。基本料金を支払った上で1kWhあたりの価格がこうなります。

JEPXからの仕入れ価格は10円以下です。そこからみれば「一般家庭の電気代、高くない?」という意見もでるでしょう。

実は、この電力価格の根拠は、長らくあった総括原価方式という(すごく簡単にいえば)旧一般電気事業者が絶対赤字にならない仕組みで設定されてきた影響が大きいのです。ここを深堀すれば到底一回で話は済みません(補足をすると、JEPXはあくまで電気の生産にかかるコストからの仕入れであり、ここに送配電のコストやその他様々なコスト+利益分も乗せて、電気料金が決まるのです)。

この大手(たとえば東京電力)の料金に対して、新電力は様々な工夫でコスト圧縮し、より経済性のあるプランを提供することで、市場シェアの獲得を試みています。

そうなるとですよ、経営戦略上、当然、その中には、薄利多売の業者も多く存在しているということです。

だいぶF-Powerの経営破綻に近づいてきました。

F-Power経営破綻を引き起こす直接の原因となった市場要因

F-Power経営破綻を引き起こす直接の原因となった二つの市場要因。ポイントのひとつは、この「冬」の電力市場にあります。

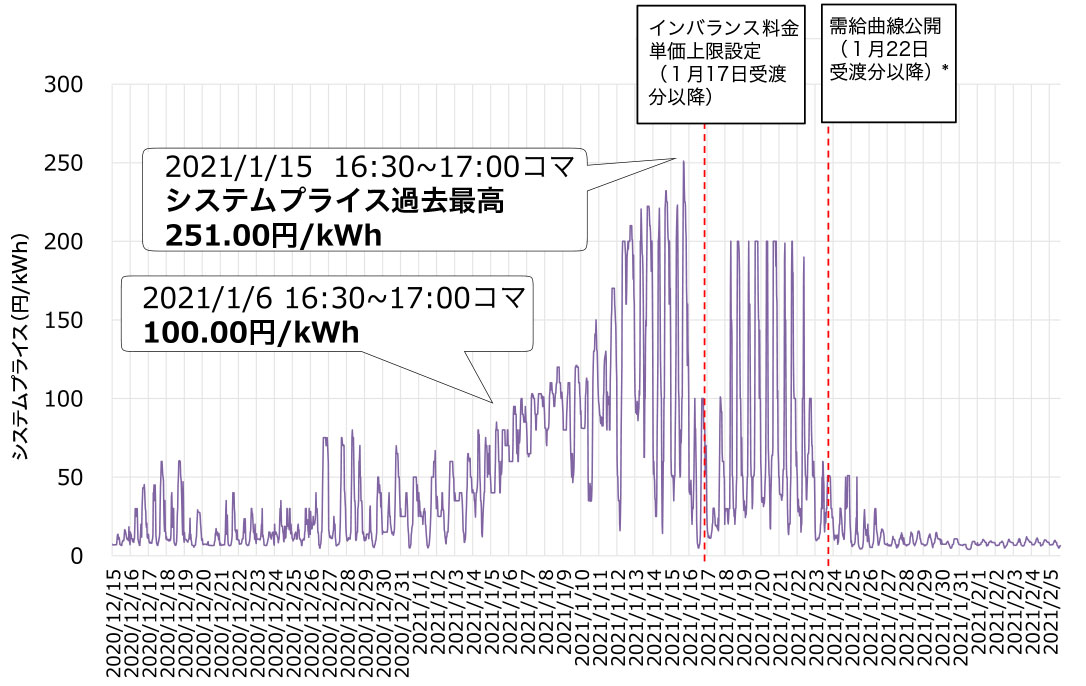

この冬、何が起きたのか。原因は、寒波による電力需要の増大や、LNGの供給不足等と分析されていますが、いずれにしても、JEPXにおける電力の需給がひっ迫をし、値段が跳ね上がる格好となりました。

一時は1kWhあたり250円にも上昇、平均価格も150円を記録しています。

出典:スポット市場価格の動向等について 2月5日、経産省資料

つまりこの冬は、150円で仕入れたものを20数円で売らないといけないという強制赤字の状況であり、売れば売るほど赤字になる事態だった。これが長く続いた結果、この冬を通じてJEPX卸価格は通常時の10倍となったというところです。

しかも、小売電気事業者は、顧客に対して「仕入れ値が高くなったので、売りません」という選択を取ることができない。

このような状況だと、JEPX依存の新電力にとっては辛い。

どこが一番影響を受けたのか、財政的体力のない企業、薄利多売型を展開していた企業です。JEPXに依存する新電力は、顧客数が多ければ多いほど、赤字額が多額になるという図式となったわけです。

さらに追い打ちをかけたのがもう一つのポイント、インバランスという制度。こいつが結構やばいんです。

追い討ちをかけた「インバランス制度」とは

新電力が各家庭等に電力を「届ける」仕組み。インバランスを理解するにはここが欠かせません。

小売電気業者とは、電力を「売って」いるのですが、需要家に電力を「届けている」のは、一般送配電事業者となります。

一般送配電事業者

| 号 | 氏名又は名称 |

|---|---|

| 1 | 北海道電力ネットワーク株式会社 |

| 2 | 東北電力ネットワーク株式会社 |

| 3 | 東京電力パワーグリッド株式会社 |

| 4 | 中部電力パワーグリッド株式会社 |

| 5 | 北陸電力送配電株式会社 |

| 6 | 関西電力送配電株式会社 |

| 7 | 中国電力ネットワーク株式会社 |

| 8 | 四国電力送配電株式会社 |

| 9 | 九州電力送配電株式会社 |

| 10 | 沖縄電力株式会社 |

経済産業省ウェブサイトより

発送電分離で会社の名称は多少違っていますが、東京電力や関西電力といった地域の大手電力会社(旧一般電気事業者)のグループ会社が電気の最終パート「届ける」を、責任をもって担っています。

小売電気事業者側は、自社が契約を取った顧客に対する電力の供給については、十分な量を確保しないといけないという責任を負っています。

ただ、JEPXは市場なので、当然買い漏れということも発生します。そのときにとられるのが先ほど出てきたインバランス。小売電気事業者が供給できないというようなミスがあったときに、不足分を「一般送配電事業者が補給する」仕組みです。

これによって、顧客への電力供給はストップされず、停電などに陥らずに済みます。どの新電力と契約をしようが、大災害で大型停電が地域的に発生することなどがない限り、電力供給について心配する必要はないのです。

JEPXに依存しながら肝心なところは旧一般電気事業者に頼り、小売り利益だけさらっている新電力は無責任だ、と感じられた方もいるかもしれません。

しかし、新電力側(小売電気事業者)は、調達ミスに対しては責任を負わないといけません。不足した電力分の費用を「清算金」として、後日インバランス料金を一般送配電事業者に支払う仕組みになっています。

このインバランス料金。市場全体で需給バランスが不足したときには、市場価格より割高になる特性をもっています。これが、めちゃくちゃ高いんですよ。

インバランス料金500円超えの衝撃

実際にインバランス料金の推移を見てみると、2020年12月1日時点では最高価格は7.91円/kWhでしたが、2021年1月1日には100.25円/kWh。1月5日には190円を超え、1月7日には、なんと400円を突破。さらに1月11日には500円を超え、511.3円/kWhを記録。

500円越え!!

JEPXの取引価格など比にならないほど、インバランス料金が上がっている。

となれば、市場価格がいくら高値になろうとも、インバランス料金を支払うよりマシだと考えた新電力たちは、JEPX市場に買いに走る。その結果、市場価格がさらに高騰するという悪循環が生じていました。

一方、JEPXには買い札が多く入っても、売り札が入らずに、強制的にインバランス送りになったケースも今回多かったとも言われています。買いたくても買えない、という、新電力にとっては地獄の構図です。

1kWhあたり20数円で売る電気について調達を失敗するとその20倍もの赤字を払わないといけないというのが、この冬に起きていたことなんですね。まさに文字通り「新電力冬の時代」。

JEPX依存の電力小売りの難しさ

電力販売量1位を記録した2018年4月当時、F-Powerは「安売り王」と揶揄されていました。文字通り薄利多売を地で行きながら売上を伸ばしていくスタイルが業界でそのように表現されたのですが、このスタイルは長続きしません。

2018年6月期決算で120億円の赤字、2019年6月期決算で180億円の赤字を計上。創業以来初めて債務超過にも陥りました。

同社社長によればその原因は、JEPXでの電力価格の季節的な上昇やF-Powerが独自に組み込んでいた原油価格のフォワードカーブ(先物価格の限月推移)の読み違えによるプライシングのミス等であった、とのことですが、筆者の分析は違います。

これまでも新電力を選ぶときに、JEPX完全依存ではなく、自社電源での調達手段を持っているかが重要であるとお伝えしてきました。F-Powerは、発電事業者を子会社に持ち、そこから電力供給を受けるという形もとって回避策もとっていたので、JEPX完全依存の新電力よりは耐性はあったはずなんです。

それでもなお、経営破綻までいったというのは、自社電源の規模が顧客規模に対して足らなかったということもあるでしょう。しかしやはり、価格付けのところで利ザヤを少なくすることで競争性を確保する「薄利多売」スタイルが、JEPXやインバランスの変動を吸収する余地をなくしていたと分析できます。

特にこの冬は過去とは比べ物にならないほどJEPX、インバランスの値段が高騰しました。

F-Powerは、ピークの2018年4月の契約電力は430万kW、そこから2018、2019年決算での赤字と債務超過を経て、その契約電力を約1/3にも圧縮していました。やはりそれでも、いま分析したとおりの吸収余地の少ない料金設計と、そして抱えている契約電力のボリュームの多さも災いしたのだと思います。

「売れば売るほど赤字」が直撃し、大手だからこその脆弱性もでてしまったのでしょう。

同様の事例は、たとえば楽天でんきのニュースもそうです。いまや多くの顧客を持つ楽天でんきが新規受付停止措置をとり、その後受付再開はしたものの、楽天ポイント付与対象から楽天でんきを外すなどの措置を行いました。やはりJEPX依存の電力小売りの難しさが見て取れます。

インバランス料金支払いが新電力に与える影響

当然、この他にも多くの新電力が影響を受けています。

1月分のインバランス料金の最初の支払い期日は4月5日。その後には2月分も到来します。経済産業省でインバランス料金の分割を可能にする特例措置もでました。

他方で、この冬に利益を上げた新電力(小売電気事業者)もいました。JEPXは調達(買い)の場でもあり、自社電源をもっている事業者にとっては売り場でもあります。価格高騰は必ずしも、新電力全員にマイナスに作用したわけではないんですね。知恵を絞ってしっかり、プラスにつなげた新電力もいるわけです。

市場としっかり対話し、様々想定されるリスクにも対応できる、そうした経営の新電力が今後、競争力をもって生き残っていくのでしょう。特に今回のインバランス危機は、新電力が試され、ふるいにかけられるプロセスであると見てもいいと思います。

脱炭素社会に向け、これからの電力会社の選び方

電力自由化は、これまで閉鎖的であった電気市場に競争原理をもたらしたことは間違いなく、各社の経営努力を促し、消費者利益を増進する方向にも寄与するものです。重要なのは、電力会社を選ぶ個人がしっかり判断し、適切な小売電気事業者と契約をしていくことだと思います。

今後は日本にも脱炭素の波が到来します。

再生可能エネルギー由来の電気の評価が上がることになれば、再生可能エネルギーの自社電源をもち、かつ、健全経営をしている新電力を見定めることが重要になってきます。

各種の料金プランだけでなく、ぜひ、そのあたりも加味しながら、皆さんには電力会社を選んでいただければと思います。今日はこの一言でまとめたいと思います。

『新電力の生き残り しっかり健全経営をしているところを見るチャンスにもなる』

エナシフTVの最新記事