脱炭素を面白く

EnergyShift(エナジーシフト)

Amazon、Googleのデータセンター電力調達が、日本の電力勢力図を変える

脱炭素に限定されるまでもなく、DXはますます社会に必要になってくる。DXを支える心臓部はデータセンターだ。GoogleやAmazonのAWSが目標に掲げるカーボンフリーは、日本のデータセンターや電力勢力図にも影響を与えることは必至だ。

目次[非表示]

GAFAの野心的な脱炭素目標

世界の脱炭素を牽引するのも、やはりGAFAなのだろうか。Google、Amazon、Facebook、Appleはそれぞれ脱炭素に野心的な目標を持つ。

Googleは、2030年までにカーボンフリーエネルギーで事業運営を行う。実はGoogleはカーボンニュートラル(実質的なCO2排出量ゼロ)は2007年に達成済みであり、2017年には世界中の年間消費電力の100%を賄える再生可能エネルギーを購入して使っている。しかし、まだ場所や時間によってはまだカーボンベースの電力を使用しているため、2030年までには24時間、365日、業務上の電力使用量をすべて同じ地域電力網のカーボンフリーにする目標を掲げている。

Appleも負けてはいない。2011年から全世界の事業活動で使用する電力を自然電力にシフトし、2018年には100%の状態になっている。AppleはGoogleと違い、製造業でもあるため、2030年の目標は製造のサプライチェーン、製品のライフサイクルすべてを通じてのネットゼロだ。

AmazonはECが大きな事業であることはもちろんだが、収益の柱は実はクラウドサービスであるAWSだ。Amazonの売上高に占めるAWSの割合は12%だが、営業利益ベースで見ると、実に63%を占める。そのAmazonも2025年までにECを含む使用電力のすべてを再生可能エネルギーにするという目標をたてる。AWSでの再エネの使用率は2018年に50%を超え、次々に再エネプロジェクトを立ち上げる。

Facebookは2020年にすべての事業運営に100%再生可能エネルギーを使用し、ネット・ゼロを達成。バリューチェーン全体では2030年の達成を目指している。特筆すべきは事業運営からでる温室効果ガスを2017年比で2020年には94%削減したという。

この4企業を見て気がつくのは、製造、物流を多く手がけている企業はやはりサプライチェーンの脱炭素には時間がかかり、クラウドデータセンターがその事業の中心である企業は脱炭素を素早く、より早く行うことができるということだろう。

データセンター事業でいえば、マイクロソフトはAWSに次ぐ2位だ。Amazon、Google、マイクロソフトが事業用のデータセンターでは上位に立つ。マイクロソフトは2030年カーボンネガティブの目標であり、2050年までには創業時から現在までに排出した全CO2を除去すると宣言している。

つまり、これらの企業はデータセンターの電力をすべて再生可能エネルギーにするといっている。

AmazonのAWSデータセンター Image:Amazon AWS

拡大を続けるデータセンターとその電力使用量

2020年は200TWh

データセンターの使用電力量は、拡大の一途をたどっている。各企業は独自規格のサーバーを開発し、コンピューティングの処理能力は年々上がってきている。しかし、それを上回る処理件数が世界中で激増しているのだ。

その理由はコンピューティング量の爆発的な増大に尽きる。1997年の全世界のインターネットのトラフィック(年間)は60ペタバイト(10億メガバイト)。それが2017年には1.1ゼタバイト(ZB・10億テラバイト)となり、2020年には2.3ゼタバイトになっている。

誰もがモバイルを持ち、OK,Google、とか、アレクサ、ピザの出前を、等といったり、最新のiPhoneで高解像度の美しいポートレートを撮ったり、移動中にネットフリックスを見るたびにトラフィックは発生する。ブロックチェーン、機械学習、VR等のサービスは日々生まれている。5Gは実は4Gや3Gよりも効率がいいのだが相殺されてしまう。

世界のインターネットユーザー人口は2019年の38億人から2025年には50億人に達すると予測されている。不可逆的な変化はもはや訪れない。データ量は増え続け、減ることはないだろう。

特にモバイル環境が人々の生活を激変させた。データセンターとネットワーク(5G、Wi-fi、有線など)の電力消費量が増加の一途をたどっているのに対して、実はデバイスそのものの電力消費量は少なくなりつつある。

では、総量としてのデータセンターの年間電力需要はどれくらいあるのかといえば、IEAの2020年レポートによると約200TWhだ。世界の最終電力需要の0.8%に相当する。日本の首都圏に限定すると、全消費電力のうち、データセンターのそれは12%という調査結果もある。

データセンターの電力を自然エネルギーに転換しようとすると、増え続けるデータ処理量(=電力消費量)と、そのデータ処理の効率化(省エネ)との両方を考えなければならない。

そのうち、データ処理量は増え続けることが決まっている。ということは、データ処理の効率化をどれだけ進めるか、または再エネをどれだけ導入できるかが重要になってくる。

Googleのデータセンターバーチャルツアー

データセンターを自然エネルギーに切り替える

電力量はどれくらい?

データセンターの電力消費の効率化には指標がある。PUE(Power Usage Effectiveness)という指標で、「データセンター全体の電力量/IT機器の利用する電力量」から求められる。このデータセンター全体の電力量には空調や照明が含まれている。実はデータセンターの電力使用量の約3割は空調だ。

パソコンやモバイルを使っていると機器が熱を持つことはわかるだろう。サーバはその熱を出す機器の集合体なので、かなりの熱を持つ。この熱をどう処理するかが各社悩みどころであり、通常であれば空調を効かせる。ほかに寒冷地にサーバを建てる、海中に沈める実証をしているところもある。Googleでは新しくCPU(TPU)に直接冷却機器を取り付けている。

このPUEは小さいほどいいが、世界の平均値は1.58、Googleのデータセンターは1.11で驚異的に低くなっている。無駄な電力消費をしていない証左だ。北海道にあるインターネットサービス大手のさくらインターネットのデータセンターでは外気を取り入れることでPUEは1.0x台になっているという。

ディープラーニングに特化したプロセッサであるTPUはチップを直接冷やし、PUEを向上させる。Google検索などに使われている。 Photo:Google

ハイパースケールデータセンターは100MW

そしてもうひとつの効率化が、ハイパースケール化だ。ハイパースケールとは、通常のクラウドデータセンターの超巨大バージョンで、サーバーやネットワーク機器、そして空調を1施設に納めるものだ。明確な定義はないが、IT市場調査会社IDCによると「5,000サーバー以上を格納し、1,000m2以上の施設」としている。

GAFAやマイクロソフトのデータセンターはこのようなハイパースケールデータセンターに移行しつつある。クラウドをハイパースケール化するとPUEも下がることがわかっている。

現在世界で、600のハイパースケールデータセンターがあり、その4割がアメリカ、1割は中国にあるとされる。事業者別で見ると、Amazon、マイクロソフト、Googleでその半数を占めているとされる(Synergy Research Group、2021年1月)。

2019年、Googleが千葉のグッドマンビジネスパーク内に巨大データセンターの建設を始めたというニュースがあったが、あれも国内に分散していたクラウドデータセンターをハイパースケール化したものになる。千葉の容量はまだ不明だが、たとえばGoogleの南米チリのデータセンターは80MWで、もちろん100%再エネだ。

ハイパースケールのデータセンターがどれだけの電力需要があるかはなかなか割り出すことが難しい。一例として、世界的にハイパースケールデータセンターを手がけるColt社はインド・ムンバイに100MWのハイパースケールデータセンターを建設したと2020年に発表した。そしてこのデータセンターはすべて再生可能エネルギーにより電力供給がされるという。

世界のデータセンターをすべて再生可能エネルギーにするプロジェクトは、このように進んでいる。

海外データセンターの電力調達はPPAが主力

このような大規模電力を、ハイパースケールデータセンターを擁するGAFAはどのように調達しているのだろうか。基本的には、その地域での自然エネルギーのコストと環境負荷の低さを調べて再生可能エネルギーを契約するのが基本となる。風力発電、太陽光発電が多い。

Googleでは電力調達に3つの要件を重視しているという。ひとつは追加性、2つ目に電力と証書のセット購入。証書だけを購入することはない。3つ目は近接性であり、同一の送電網にあるかどうかを重視する。そして、これら3つの要件ともに、PPAであるかどうかがそれぞれ関連してくる。

追加性については、すでに送電網に供給されている再エネ電力を購入するのではなく、新たに再エネの発電プロジェクトを追加的に購入する。このとき、発電事業者とGoogleは電力購入契約、つまりPPAを結ぶ。

証書とのセット購入もPPAを締結し、電力と証書の両方を固定価格で長期にわたり購入する契約をする。それにより、発電事業者の収入保証になり、長期に安定的に安定運用が可能になると考える。証書だけでは運転資金の一部にしかならないからだ。

近いところからの買取も、同一地域の系統内で発電と受電を行うことにより、託送量も低くなり、卸価格に近い価格での購入ができる(アメリカの一部の州を除く)。

これらのPPAは、もちろんオンサイト(屋根上)だけでは賄いきれないため、オフサイト(自社ビルと離れた場所)で発電される。

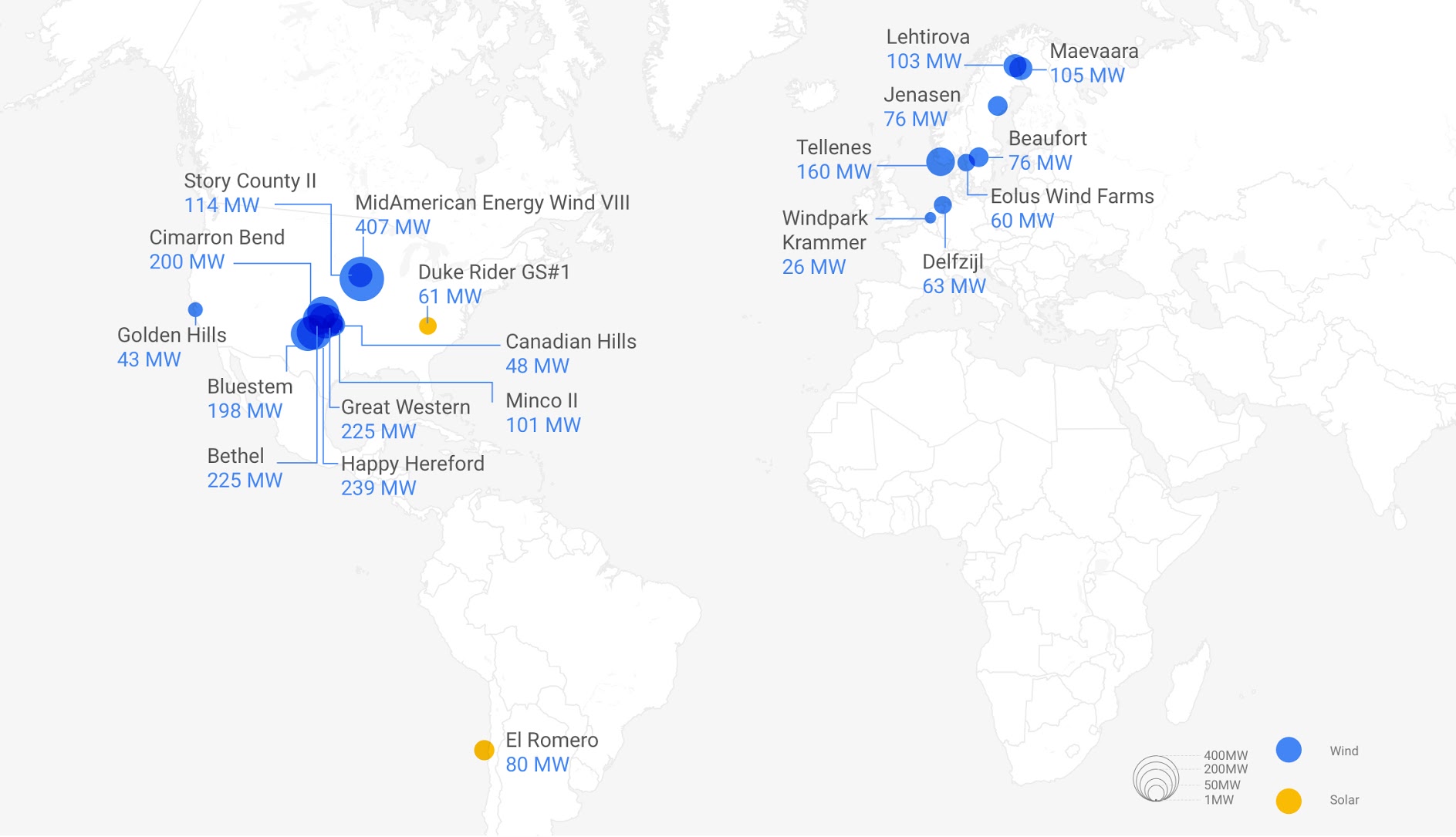

Google がこれまでに締結した電力購入契約(PPA)の場所と容量 Image:Google

Amazonはどうか。Amazonはその電力ポートフォリオを詳細にしていないが、PPA、新規建設の電力事業者とのプロジェクト、オンサイト(倉庫などの自社屋根上)、証書を組み合わせた運用をしている。そのうちの新規案件のひとつ、ドイツの洋上風力発電所のうち、250MWをオランダのオーステッドとの10年のPPA契約が2020年12月に発表されている。

Appleはその8割を自社の電力プロジェクトにより再エネを調達しているが、地域によりそれが難しい場合はやはりPPAを利用する。PPAについてはあまり広く公表されていないが、2020年にデンマークのAppleのデータセンターに、太陽光発電による50MWの長期PPA契約が締結されたという報道もある。

日本のデータセンターでPPAは行われるのか

日本でのGoogleのハイパースケールデータセンターは前述の千葉に建設中だ。その電力調達がどのようになされているかは不明だが、再生可能エネルギーであることだけは確かだ。問題はその調達方法だ。

前述のように、Googleはカーボンオフを目指しているため、できればプロジェクトを立ち上げてPPAにしたいと考えているはずだ。旧一電などからの証書で済ますとは思えない。水力発電の非化石証書は追加性がないため、3つの要件を重視すれば敬遠されるのではないか。

AmazonもAWSは国内10拠点があるといわれている(非公開)。そのうちのひとつはGoogleと同じ千葉県印西市にある。AWSも自社での再エネプロジェクト、もしくはPPA契約をすると見られている。

Googleと契約した千葉県印西市のグッドマンビジネスパーク(写真はイースト) Photo:グッドマンビジネスパーク

日本の再エネ、圧倒的な不足

ここでいくつかの問題が出てくる。まずは、再エネの量だ。日本の太陽光発電6,700万kW、風力400万kWのうちで、どれだけをデータセンターのみに使うことが許されるのか。これは2020年末の時点なので、ここから追加性をどれだけ得ることができる、つまり、これから発電所を造ることができるのか。

日本のメガソーラーでは100MW以上の連系出力(AC)を持つものは3サイトしかない。前述のGoogleのチリのハイパースケールデータセンターで80MW。圧倒的に再エネの量が不足している。

証書に頼らず、再エネをどう調達するか。新電力の中では発電事業者はまだまだ少ない。GAFAの日本の電力調達担当は頭を抱えているだろう。

関連記事:Amazonが日本でも再エネ獲得に動きだす まずはAWSから 脱炭素実現に向けて

GAFA以外の日本のデータセンターも忘れずに

もうひとつ。当たり前のことだが、日本のデータセンターとは、GAFAだけではないことだ。

日本データセンター協会によると、事業用データセンター(さくらインターネットなどデータセンター事業をおこなっているもの)、メガクラウドのデータセンター(GAFA)のほかにも、メガバンク、航空、鉄道、大企業の自社構築のデータセンターがあり、メガクラウドを除いても日本のデータセンターには100万kWの電力が必要だという。

事業用データセンターでいえば、直近に建設されたデータセンターのPUEは1.5前後。これでも以前の1.8から改善されているというが、そうした日本の事業用データセンターにはGAFA等の資金力はないため、プロジェクト型PPAを大規模に展開することは難しい。非化石証書も平均落札価格は上昇気味だ。これでは再エネ100%にしたくても難しい。

2050年に再エネ100%を目指す富士通は、自社サービスのクラウド用のデータセンターの電力を2022年から順次再エネに切り替えると今年2月に発表したが、欧米での切替えが先行しているという。

金融・旅客などの自社データセンターでもGAFAの資金力には負ける。一方で、自社のデータセンターを構えるほどの大企業では、近年再エネ100%を企業目標として掲げることが必須になりつつある。RE100企業はもちろん、いまはそうでなくても、これから大企業は再エネを拡大せざるを得ないだろう。外資系であればなおさらだ。

そうした日本のデータセンターへの再エネを、GAFAがパイ取り合戦で取ってしまった場合、サプライチェーンと同じで事業のグローバル展開が難しくなることが考えられる。もしくは、すべてAWSにしてしまうか、だ。

「データセンターのような大規模調達に応じてくれる事業者は今のところ皆無。メガワットの契約をしてくれる事業者はおらず、データセンターのオンサイト太陽光でも賄えるのは0.1%程度。このままでは国際競争力が低下する」、と日本データセンター協会の増永直大事務局長は危惧する。

電力会社の売り上げは減り、勢力図が変わる可能性

最後が旧一電への影響だ。前述の通り、GoogleなどはPPAをメインの調達方法として各国で電力調達をしている。

東京電力リニューアブルパワーは太陽光発電所3つを合計しても3万kW。風力発電は実証実験のみで、洋上風力の建設を急ぐ。他の旧一電もとてもではないが、データセンターの電力需要を満たすことができるところはない。

それだけではない。自社で再エネが作れなかったら、GAFAの利用する電力はすべてほかの電気事業者、または商社に流れていってしまう。

AmazonがAWS用の電力調達を水面下で東電などと交渉していたが、結局大手商社に持ち込み、入札になったという報道がそれを物語っている。そのまま商社と契約が行われれば、発電所一基分の電力売り上げが吹っ飛ぶことになる。

新電力も新電力で、自社での調達(発電事業)は難しいため、国内データセンターと交渉まではいくが、その電力量を賄うことができないため契約には至らないという。

一方で海外での電力調達は進化し続けている。安定化のための技術もGAFAは次々と考え出す。Googleの次世代地熱発電などはその一端だ。

日本でも新しい動きがある。ソニーは2021年4月に自己託送を開始した。第三者保有の屋根上太陽光での発電を自社のサービスに使うというものだ。2020年2月にも自社倉庫の屋根上の電力を自社製造工場へ自己託送している。自己託送の場合、インバランスが発生する場合があるので、精度の高い発電予測AIと一体で運用している。まだ実験段階ではあるが、実質的なオフサイト型コーポレートPPAだ。自社であれば再エネ賦課金もかからない。

このようなオフサイト型PPAはこれからも拡大することは間違いないだろう。GAFAMのデータセンターはその一例に過ぎない。こうしたところから、日本の電力会社の勢力図が変わっていくのかもしれない。

エネルギーの最新記事