脱炭素を面白く

EnergyShift(エナジーシフト)

太陽光発電における減価償却について

事業用の太陽光発電所に対して、減価償却と呼ばれる会計処理が適用されることをご存知でしょうか?減価償却は、毎年の利益額と密接な関係を持っており、理解を深めることで節税にも効果を発揮する要素です。

ここでは、太陽光発電における減価償却の種類、計算方法についてご説明します。

目次[非表示]

減価償却とは

減価償却とは、時間の経過により価値が減少する固定資産(減価償却資産)を取得した場合に、取得費用を法定耐用年数に応じて分割計上する会計処理のこと。

通常の経費計上のように、取得にかかる費用を一括計上するのではなく、定められた資産の使用期間に応じて少しずつ経費に算入するのです。よって、法定耐用年数を終えるまでの期間、売上から減価償却費を差し引くこととなり、毎年の課税所得を減額させられます。

太陽光発電における減価償却の種類

太陽光発電における減価償却費は、「定額法」か「定率法」のいずれかをもちいて計算します。

定額法

定額法では、毎年決まった金額を減価償却費として計上します。定額法による減価償却費の計算は、法定耐用年数で割り引く方法のほか、定額法償却率をもちいて算出することも可能です。それぞれ、計算式は以下の通り。

| 法定耐用年数 | 取得価額÷法定耐用年数 |

| 定額法償却率 | 取得価額×定額法償却率 |

このとき、事業用の太陽光発電所は、法定耐用年数として17年、定額法償却率を0.059として計算します。たとえば、法定耐用年数が17年、取得費用が1,700万円の減価償却資産を購入したケースを想定します。この場合は、取得費用の1,700万円を17年で割り引いて求められる「100万円」が、毎年計上できる減価償却費の金額です。1年目から10年目まで、100万円を経費として計上します。なお、定額法償却率は過去に変更されており、今後も不定期で変更される可能性がある点に留意してください。

定率法

定率法では、資産の取得時点を計上額のピークとして、年度が経過するほど計上できる減価償却費は減少します。法定耐用年数が17年である事業用の太陽光発電所であれば、定率法の計算にもちいる償却率は11.8%です。

| 1年目 | 取得価額×11.8% |

| 2年目以降 | 未償却残高×11.8% |

たとえば、太陽光発電所の取得価額が1,000万円だった場合、1,000万円の11.8%に相当する118万円が減価償却費です。2年目は、未償却残高である882万円をもとに、11.8%を掛けた104万760円が減価償却費となり、この計算方法を法定耐用年数ごとに定められた「保証額」を下回るまで利用します。

定率法にもちいる保証額とは

保証額は、取得価額に保証率を掛けることで算出できます。法定耐用年数が17年である場合、適用される保証率は4.038%です。

つまり、太陽光発電所の取得価額が1,000万円なら、保証額は40万3,800円となり、未償却残高がこの水準を下回った段階から「改定償却率(12.5%)」を償却率の代わりに使用します。そのため、保証額を下回った段階から、計算式を「未償却残高×12.5%」に変更して減価償却費を算出します。

減価償却が必要になるケース

太陽光発電を始めるにともなって、さまざまな設備投資を行うことになりますが、すべての資産に減価償却の計算方法を適用するわけではありません。

まず、減価償却の対象となる資産は、年数の経過によって価値が低下するものに限ります。そのため、価値変動に年数が関係しない「土地」は、減価償却の対象外なのです。加えて、年数の経過により価値を減らす資産であっても、取得金額が10万円未満であれば減価償却の対象にはならず、10万円以上の場合にも複数の選択肢が用意されています。

| 取得額が10万円以上であるときの選択肢 | |

| 10万円以上、20万円未満 | 一括償却(償却期間3年)少額減価償却資産の特例 |

| 30万円未満 | 少額減価償却資産の特例 |

資産の取得金額が、10万円以上かつ20万円未満のケースでは、通常の減価償却のほかに「一括償却」や「少額減価償却資産の特例」という選択肢が存在します。

一括償却は、取得価額を三等分し、均等な金額で減価償却を行う方法。もう一方の少額減価償却資産の特例は、以下の条件を満たしている場合に限り、一度に全額を減価償却費として計上できる制度です。

- 青色申告法人に分類された中小企業者である

- 特例の適用上限である「合計300万円」を超えていない

- 対象の資産が、特例の適用期間内に取得したものである

内容は変更される可能性があるため、詳細な条件は国税庁のサイトより「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」のページをご覧ください。

中小企業経営強化税制が適用される条件

全量売電の事業用太陽光発電ではなく、自家消費を含む太陽光発電を導入する場合は、中小企業経営強化税制という太陽光発電所を導入する際に利用できる税制優遇制度があります。適用期間や適用対象となる事業者は、以下の通りです。

| 中小企業経営強化税制の概要 | |

| 適用期間 | 平成30年7月9日から令和2月3月31日までの期間 |

| 適用対象 | ・常時使用する従業員が1,000人以下の個人 ・資本金が1億円以下の法人 ・資本金がゼロ、かつ常時使用する従業員が1,000人以下の法人 |

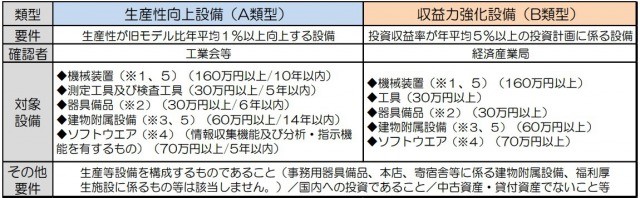

| 適用可能な設備 | ・生産性向上設備(A類型) ・収益力強化設備(B類型) |

| 適用できない事業 | ・電気業 ・水道業 ・鉄道業 ・航空運輸業 ・銀行業 ・娯楽業(映画業を除く)など |

| 適用時の注意点 | 全量買取には適用できず、自家消費または余剰買取にのみ適用可能(余剰買取の場合は個別判断の対象になります) |

*中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

太陽光発電所を導入した場合、通常であれば法定耐用年数を基準にして減価償却費を計上しますが、中小企業経営強化税制を利用することで減価償却費を一括償却できます。一括償却を使えば短期間のうちに多額の経費計上が可能となり、利益額を圧縮したいタイミングで活用することで所得税や法人税を軽減できるのです。

ただし、上記の表にも記載している通り、全量買取は適用対象となりません。太陽光発電所を「自家消費」の用途で利用する場合、もしくは自家消費の余剰分を売電する「余剰買取」の場合にのみ、適用対象となることに留意してください。

なお、中小企業経営強化税制は、即時償却のほかに税額控除が選択肢として用意されており、太陽光発電所の取得額の7~10%にあたる控除を受けることも可能です。どちらか一方の適用となるため、経済合理性の観点から使い分けることをおすすめします。

生産性向上設備(A類型)と収益力強化設備(B類型)とは

適用可能な設備にあたる、生産性向上設備(A類型)と収益力強化設備(B類型)は、つぎの設備が当てはまります。

*中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

上記のうち、太陽光発電所は機械装置に分類されます。

生産性向上設備(A類型)として優遇を受けられるのは、機械装置のうち「取得費用が160万円以上、かつ10年以内」のもの。収益力強化設備(B類型)として優遇を受けられるのは、機械装置のうち「取得費用が160万円以上」のものです。

太陽光発電の耐用年数について

ここまで、太陽光発電所の法定耐用年数を17年として計算しましたが、これは売電のため設置された事業用太陽光発電の設備に適用される年数です。全量売電により電力を売るのではなく、工場やオフィスなどで電力を自家消費する場合には、法定耐用年数として違った年数が適用されます。

たとえば、国税庁が公表している「風力・太陽光発電システムの耐用年数について」を見れば、自動車製造設備の電力供給源として太陽光発電の利用を想定したとき、「本件における太陽光発電所の耐用年数は9年」といった回答がなされています。

上記のようなケースがあるため、耐用年数は必ずしも17年ではないことに留意してください。

おわりに

減価償却は、会計特有の概念であることから、完全に理解するまでに多くの時間を要します。しかし、税負担と利益額に深く関係する要素であるため、太陽光発電を行うにあたって必須だといえる知識です。

なお、太陽光発電における減価償却では、一般的に法定耐用年数を17年と設定したうえで計算するものの、本記事の後半で触れたように異なる年数をもちいるケースがある点に注意してください。

サステナブルガイドの最新記事