脱炭素を面白く

EnergyShift(エナジーシフト)

キオクシアとウエスタンデジタル 日本の優れた半導体技術は、また海外の手に渡るのか

日本のNAND型フラッシュメモリ製造の最大手であるキオクシアがアメリカ半導体大手のウエスタンデジタルと合併交渉、という報道があった(8月25日、ウォール・ストリート・ジャーナル)。合併といっても、実態は買収のようだ。

キオクシアが手がけるNAND型フラッシュメモリはデータストレージとして広く使われているが、実は脱炭素文脈でも重要なポジションを占めている。

目次[非表示]

キオクシアとはどのような会社なのか

キオクシアはひとことで言えば、東芝系列の半導体メーカーだ。その沿革を簡単に振り返ってみよう。

元々の沿革をたどると、東芝の半導体事業セクターがキオクシアの母体になる。東芝の半導体事業セクターは、主力製品のNAND型フラッシュメモリで世界を引っ張ってきた歴史がある。DXの進展も相まって、将来性もある東芝の稼ぎ頭だった。2016年初旬段階では東芝の経営の柱に位置づけられていたほどだ。

しかし、2016年12月に東芝の原子力事業が大打撃を受け、巨額の損失額を会計計上せざるを得ない状況に陥った。その結果、何の資本対策もとらない場合、東芝は2016年度期末決算で大幅な債務超過に陥らざるを得なくなるが、そこに追い討ちをかけたのが、2015年に発覚していた東芝の粉飾決算問題だ。この粉飾決算問題のせいで、東芝は、新株発行での増資で債務超過解消ができない状況になっていた。

もはや子会社などを売却するしかないが、すでに、黒字の優良子会社「東芝メディカルシステムズ」を2016年にキヤノンに売却したばかり。当時の東芝にとって、債務超過を解消する方法は一つしか残されていなかったのだ。

それが、半導体事業の売却だ。厳密には事業自体を分社化し、それを売却するという形をとった。こうした経緯から、2017年2月に設立されたのが東芝メモリになる。

2017年9月にベインキャピタルを軸とする企業コンソーシアムが設立した、買収目的株式会社Pangeaに対して、東芝は東芝メモリの全株式を2兆円で譲渡する契約を締結、2018年6月に株式譲渡を行った。

ただ、さすがに、東芝は土俵には残る。産業革新機構及び日本政策投資銀行などの支援を受け、ここで再出資を行った。結果、Pangeaの議決権比率のうち、東芝が40.2%を持つことになった。

ポイントは日本の光学機器・ガラスメーカーであるHOYAによる9.9%の出資だ。東芝とHOYAの出資によって、ギリギリ50.1%の議決権比率を日本企業が獲得し、過半数をなんとか維持した。

こうした経緯もあり、厳密には東芝のグループ会社ではないが、沿革と、東芝本体が出資を4割近く行っているということもあり、東芝の系列と一応はいえるだろう。

その後、2019年に名前が変わりキオクシアになった。名前は変わっても、東芝の高い技術部隊がここにいることに変わりはない。

キオクシアの一般消費者向けメモリ製品

キオクシアのNAND型フラッシュメモリ技術は世界をリード

キオクシアの主力製品はNAND型フラッシュメモリだ。フラッシュメモリとは小型軽量で、電源がなくても記憶を保持することが可能(不揮発性)といった利点がある記憶装置。

フラッシュメモリには2種類あり、NOR型とNAND型になる。NOR型は基盤実装型が多く、NAND型はデータストレージに向いているとされる。どちらも東芝の舛岡富士雄氏によって発明された。

NAND型フラッシュメモリは、データの書き込みや消去の処理が速いという特徴がある他、回路が小規模で高集積化が比較的容易、容量あたりのコストを下げることができ、大容量のデータ保存に向くという特徴がある。

このNAND型フラッシュメモリは東芝が1987年に開発して以降、世界をリードしてきた。メモリの大容量化と高速化には、メモリセルの微細化が欠かせない。つまり、1つのメモリセルが占める面積をできるだけ小さくし、1つのフラッシュメモリの中に、できるだけたくさんのメモリセルをつめこむ技術だ。

しかし、微細化技術にも当然限界はくる。従来のフラッシュメモリは2次元(平面)だったのが、その限界がくると平面から立体、2次元から3次元へ開発競争は向かった。しかし、手間やコストの問題でなかなか製品化は難航した。

しかし東芝は、2007年に世界で初めてフラッシュメモリを2次元から3次元に進化させることに成功。この三次元フラッシュメモリはBiCS FLASHという製品になった。

今年の2月には、第6世代となる162層・3次元フラッシュメモリ技術を開発したと発表。集積度は世界最高クラスの最先端3次元フラッシュメモリを製品ラインナップに持っている。

一方、韓国SK hynixは176層3次元を同じ2月に発表。開発競争は激化している。

NAND型フラッシュメモリが脱炭素にとって重要な理由

ではこのNAND型フラッシュメモリ、何が脱炭素と関係するのか。処理の高速化とそれに伴うエネルギー効率の向上がカギになる。

DXが進展するにつれ、データ処理量は膨大になる。データの爆発、データエクスプロージョンとも言われる時代に入っている。このデータ処理にはもちろんエネルギー・電力が必要で、その消費量も同様に拡大の一途をたどる。

こうしたエネルギー消費の拡大に対処するために、いかにエネルギー効率を高めるかも重要になってくる。

フラッシュメモリは、高集積化を進めることで、相対的に半導体チップのサイズが小さくなるため、素子間の配線も短くなる。これにより、データ転送処理がより高速になり、消費電力も低下するという利点が出てくるのだ。

キオクシアのフラッシュメモリは、世界最高クラスの集積度であり、キオクシア自体がエネルギー効率を追求した開発を進めた結果、エネルギー効率が非常にいいフラッシュメモリになっている。

このNAND型フラッシュメモリに自社開発のコントローラを組み合わせた「コントローラ内蔵型フラッシュメモリ UFS」は、高速動作と低消費電力を実現し、フラッシュメモリのパフォーマンスを最大発揮する仕様になっているという。

脱炭素の文脈と大きく交差するのが、EVだ。

EVはこれから自動運転ともセットになっていくとみられるが、自動運転はデータ処理が重要になる。つまり、大容量かつ処理速度が速く、エネルギー効率のよいストレージが求められるわけだ。

キオクシア曰く、EVでUFSを使うと、常に大量のデータを取得し続け、リアルタイムにデータを反映し、あらゆる角度から自動運転システムを支えることができるという。

パワー半導体のように動力に直結するというような脱炭素文脈ではないが、このNAND型フラッシュメモリはデジタル(DX)とグリーン(GX)が交差する、こうしたEVの論点において、非常に重要な役割を今後担うことになる。

また、データセンターの処理速度・電力消費の効率を高めるという点でも、デジタルど真ん中で脱炭素に貢献するようになる。

これらはあくまでも一例だが、もちろんIoTの文脈でもキオクシアのフラッシュメモリやそれを使ったSSDの性能は非常に評価をされている。

DXとGXの時代にこうした重要な技術が日本にある、というのは非常に心強いが、そこに飛び込んできたのが、冒頭に書いたキオクシアとウエスタンデジタル社の合併報道になる。

ウエスタンデジタルによるキオクシアの買収報道

今回の報道は米紙ウォール・ストリート・ジャーナルが8月25日、関係者の話として報じたもの。

内容は、米半導体大手のウエスタンデジタルがキオクシアとの合併に向けた交渉を進めており、その買収額は200億ドル(約2兆2,000億円)を超える金額。時期は、早ければ9月中旬にも合意に達する可能性もあるという。

実はキオクシアは東芝から分社化して以降、ウエスタンデジタル社との連携を深めていた。前述の162層・3次元フラッシュメモリ技術はキオクシアがウエスタンデジタルと共同で手掛けたものだ。

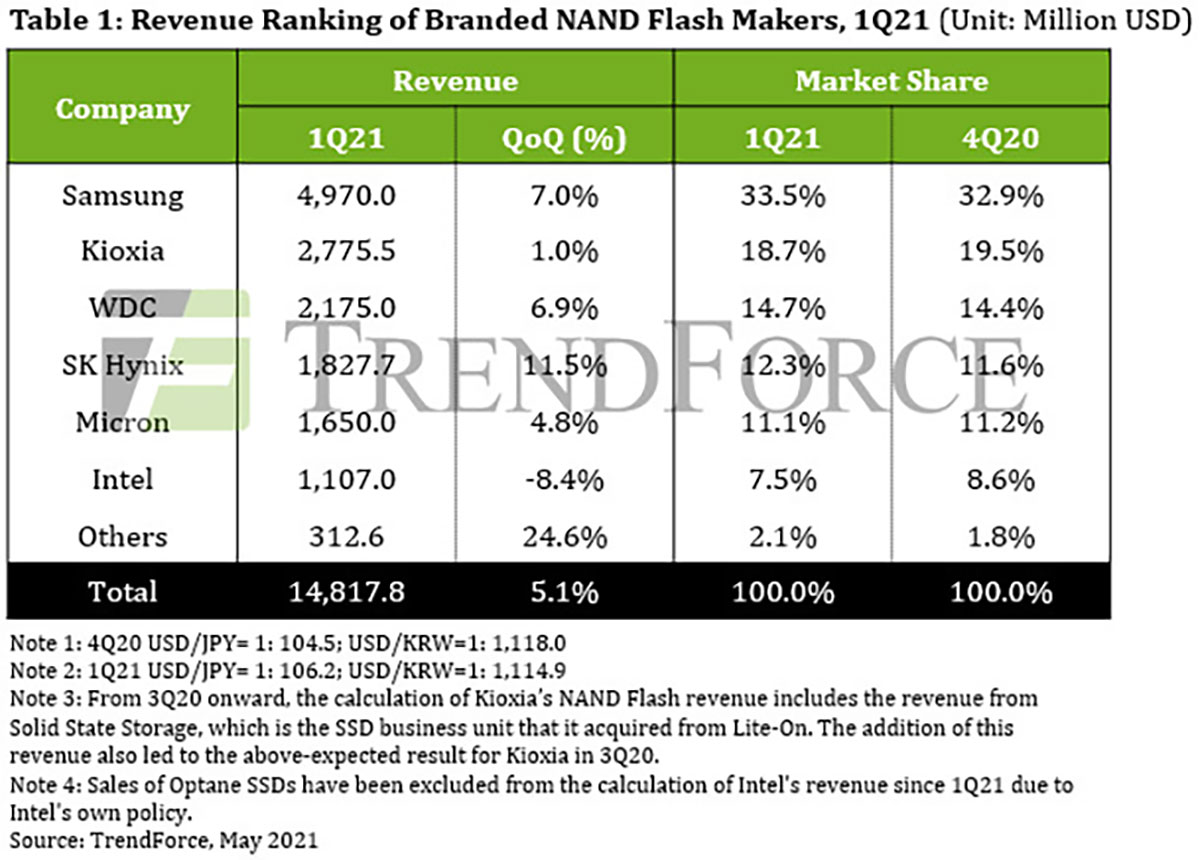

現在のNAND型フラッシュメモリの世界におけるシェアは以下になる。

出所:TrendForce

キオクシアは2021年Q1で世界第2位、18.7%。ウェスタンデジタルは第3位、14.7%。

サムスンが強いが、今回の合併が実現すればサムスンと並ぶことになる。一方、韓国のSK HynixはインテルのNAND事業買収を進めており、これが実現すればキオクシアを抜いて2位になるかもしれない。

もともとキオクシアとウエスタンデジタルとは緊密な連携関係にあったため、合併話自体は、なくもない話ではあるが、ここで筆者が気になるのがキオクシアの上場話だ。

キオクシアは昨年秋に新規株式公開(IPO)を予定していたが、米中摩擦の影響で業績悪化懸念が強まるなどしてIPOを延期していたのだ。一部報道では、東京証券取引所に株式を上場する方向で調整しているという話もあった。

しかし、この合併の実態はウエスタンデジタルによる買収だ。報道によると合併後はウエスタンデジタルのゲックラー最高経営責任者(CEO)が新会社を率いる見通しだという。

つまり、これからの時代に、確実に、非常に重要になってくるNAND型フラッシュメモリが、日本の手から離れるということになる。

デジャブのように浮かぶのが、DRAM製造のエルピーダメモリのマイクロン・テクノロジによる買収だ。

エルピーダメモリのマイクロン・テクノロジによる買収で何が起きたのか

エルピーダメモリは、1999年12月にNECと日立のDRAM事業部門が統合して設立された。発足して早々2002年に、アメリカから国際的な価格ハードコア・カルテルを結んで不正に市場価格を操作したとして捜査が開始。2006年にアメリカに和解金を支払うことで合意したが、2005年3月期の業績は、この引当金計上のため減額修正せざるを得なくなり、赤字に転落した。その後、経営を立て直して、一時は世界のDRAMシェアの10%強を再獲得するところまで復活していた。

ここでリーマンショックが起きる。このとき、日銀が金融緩和をしなかったので、超円高となり、そのあおりを受けて収益が大幅に悪化。公的資金を注入したが、メインバンクを定めていなかったことなどが裏目に出て、会社更生法を適用する羽目になった。そして、2013年7月にアメリカのマイクロン・テクノロジ社により買収。日本のDRAM最大手が海外の手に落ちる結果となった。

日本はこのデジタルの時代にDRAMの大幅なシェアを失ったのだ。

今回のキオクシアとウエスタンデジタル、仮に買収が進んだ場合は、DRAMに続いてフラッシュメモリについてもその大幅なシェアを日本は失うことになる。

しかし、なぜこんなことになるのか。もちろん、キオクシアの経緯を遡れば、東芝の経営に問題があるのは間違いがないが、もう少し大局的に見てみよう。

日本の半導体技術の流出

日本が隆盛を誇った半導体産業がなぜここまで衰退をしたのか。もちろん、日本の技術者を韓国が引き抜いて成長をした、国家の支援を受ける形でサムスンがコスト競争性ももってその競争に打ち勝ってきた、というようなこともあるが、筆者の見立てでは、日米半導体協定がそもそもの発端だとみる。

日米半導体協定とは、1986年に日米間で締結された協定で、日本製半導体製品のダンピング輸出防止を骨子とするもの。1991年の改訂では日本市場における外国製半導体のシェアを20%以上に引き上げることを目標とする条項が付け加えられるなどの措置が行われた。

端的にいえば、制裁に近い不平等条約だと筆者は考える。日本の半導体産業が強すぎるから、とアメリカが圧力をかけてきたのだ。

いま、アメリカが中国のIT産業に制裁を課しているが、それと同じ状況だ。中国の場合は、国内に巨大な市場がある上に、アメリカから制裁を受けても不平等な協定を結ぶなどということはない。日本が頭を垂れなくてはならなかったのは、安全保障を日米同盟に依存するという弱みがあるから、と言っても過言ではないだろう。

この日米半導体協定は1996年まで続いたが、バブル崩壊も相まって、日本の半導体産業はここで大きなダメージを受ける。技術者をリストラし、好待遇に出来なくなったところサムスン等の海外勢が引き抜きを行ったということも同時並行で起きた。しかし、ここまでは序章にすぎない。

その後、日本の失政やリーマンショックのあおりで前述のDRAMが海外の手に渡る。ここで重要なのが、エルピーダメモリを買収したのはアメリカ企業である、ということだ。そして、今回のキオクシアの買収騒動。

キオクシアがなぜ上場を予定していたかというと、東芝が持っている4割の株式の一時売却によるキャッシュが目的だった。そのキャッシュを株主に還元できると説明していたのだ。

日本の半導体はアメリカに食い尽くされる

ここで思い出されるのが、2020年7月、東芝の株主総会をめぐって主要株主の投資ファンドに圧力をかけた騒動だ。ここで暗躍したのは、経産省だけでなく、アメリカ証券会社ゴールドマン・サックスがいたとされている。つまりこれは当然、(アメリカへの)手土産的なもの、という臭いが筆者にはするのだ。

現在、キオクシアの筆頭株主はアメリカのファンド会社ベインキャピタル。当然、上場となれば、ここにもお金が流れ込む。今回買収するのはアメリカの半導体大手のウエスタンデジタル社。

つまり、オールアメリカ。アメリカに浸食されているのだ。

日本は今年4月の日米首脳会談で、日米競争力・強靱性(コア)パートナーシップを締結。その中で産業協力を進めていくという話になった。半導体についてもこのように書かれている。

「半導体を含む機微なサプライチェーン及び重要技術の育成・保護に関し協力する」

もちろん、念頭は中国の包囲網であり、win-winな形で日米の協力が進展するならいいのだが、日本もしっかり考えないと、中国包囲網の傘の下で、気づいたら、産業が骨抜きになっていた、ということになりかねない。

アメリカは中国包囲網形成に日本を取り込みたい考えはあり、中国を蹴落としたいということが主眼だが、だからといって、日本を利する方向に動いてくれるほど、お人よしではない。

正直にいえば、日米協力という意識が、日本の官庁にあると筆者は考える。特にいまのこの、中国台頭のご時世ではその傾向がある。これは、自分が外交をやっていたときの実感だ。

だが、そういう局面だからこそ、大局観をもつ必要がある。

1980年代から遡り、なぜ半導体産業がこのような形になっているのか。これからのデジタル・グリーンの時代に、自前のDRAMもフラッシュメモリもない国で果たして戦っていけるのかを考える必要がある。

それほどに、世界は緻密な連携を取りながらの覇権争いが起きているのだ。筆者が訴えている世界の自国第一主義への回帰が強まる昨今であれば、なおさらそうだ。

目先の利益、短期的な浮上を念頭におくのではなく、長期で、日本社会のためには何が必要なのか。

場合によっては、1社支援であっても、個人的にはいいと筆者は考える。

今回の買収がうまくいくかどうかは、まだ分からないということだが、今後の動きを注視していく必要がある。

今日はこの一言でまとめたい。

『日本の半導体産業 しっかり守っていくべきでは』

*EnergyShiftの「半導体」関連記事はこちら

エネルギーの最新記事