脱炭素を面白く

EnergyShift(エナジーシフト)

ウエストホールディングス 脱炭素社会への追い風で成長は次のステージへ -シリーズ・脱炭素企業を分析する(13)

「脱炭素企業分析」シリーズ、第13回は、再エネ銘柄として注目されているウエストホールディングスを紹介する。これまで、FITによる太陽光発電事業で成長してきたが、ポストFITではどのような展開を考えているのか、今回はその点に注目していきたい。

目次[非表示]

ウエストホールディングスの株価は5年前の8倍

ウエストホールディングス(ウエストHD)の株価は2018年末から急上昇し、5年前のおよそ8倍となっている。2021年に入って高値安定、直近では5月に底をうったあと、急進しているという状況だ。

株価上昇の原因は再エネ事業の将来性と、数年間続いた増収の継続が大きい。また、2021年7月12日、政府が審議会で「太陽光発電は電源として、一番安価」と発表。その影響も大きいといえよう。

脱炭素に向け、政府も再エネ開発目標を2030年22~24%からさらに上方修正していくことから、今後の市場拡大も見込めるため、太陽光発電事業全体に対する期待は大きい。一方、ウエストHDの小売電気事業については、相対取引の比率が高いため、昨年冬の電力価格高騰の悪影響を受けていない。

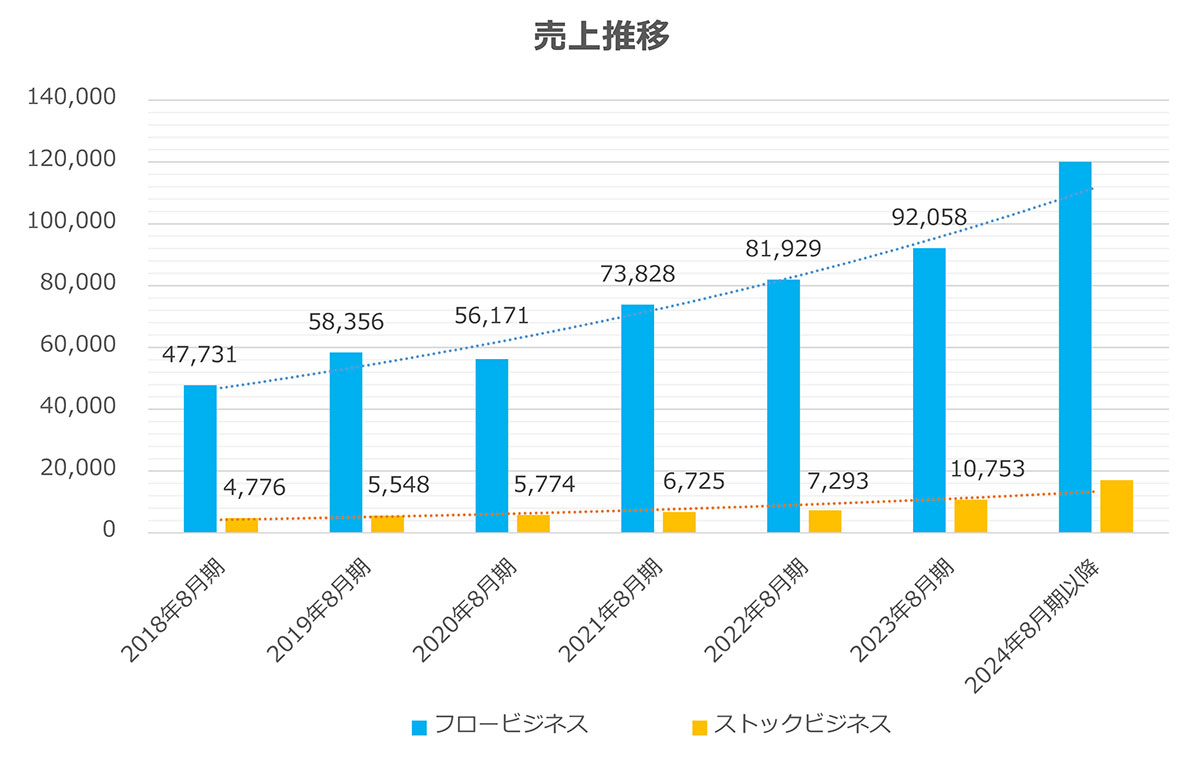

業績だが、2020年8月期決算での売上は、619億円で前年比96.9%。経常利益は、66億円で前年比121.9%。減収増益となる。

その売上の内訳だが、再エネ事業が281億円、前年比114.3%。小売電気事業は281億円、前年比82.5%となっている。2020年の決算では、電力小売事業の売り上げは下降したが、再エネ事業拡大が利益を押し上げているといえよう。

セグメント別に見ていくと、メガソーラー事業が125.6億円と好調であり、その他に計画外だったメガソーラー再生事業が49.7億円の売上を計上、その影響で予想比50%以上を上方修正した。一方、産業用再エネ開発は83億円。FITの遅れとコロナの影響で計画未達のものが多い。

小売電気事業は281億円、こちらはコロナと暖冬で需要減であるものの、契約件数は低圧が大幅拡大。

2021年8月期は売上806億円を予想している。そのうち再エネ事業は433億円の見通しで、メガソーラー再生事業が大きく拡大する一方、FITに頼らないPPA事業への展開も進めている。

広島で住宅サービス事業から現在まで

1984年、広島市で住宅サービス事業を提供する西日本鐘商株式会社設立が創業となる。1989年、商号を株式会社ウエストに変更した。

2006年には持ち株会社制に移行し、株式会社ウエストホールディングスを設立。住宅用太陽光発電を手掛けていた。FITの始まった2012年からメガソーラーにも着手。そして2020年にはFIT制度終了を見越して非FITアグリゲーターの株式会社ウエストグリーンパワーを設立している。

地方銀行とのネットワークが強み その経営戦略は

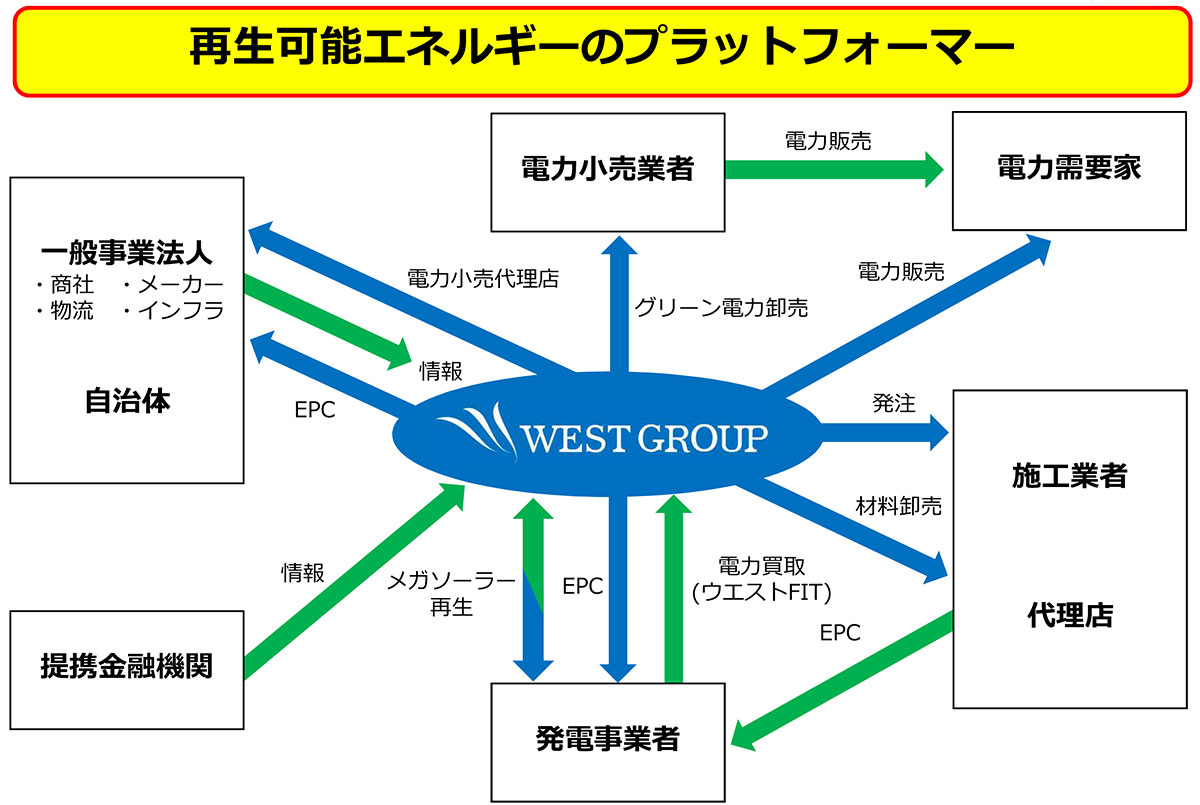

ウエストHDは地方銀行とのネットワークが強みだが、これは住宅サービス業当時のネットワークが健在なためだ。自治体と地域工務店のネットワーク、そして地方銀行のネットワークを通じ、再エネ事業を全国で一気に展開できたといえよう。260ヶ所以上のメガソーラーを開発してきた。

最近では、埼玉県桶川市に日本初のフロート型ソーラーも建設している。

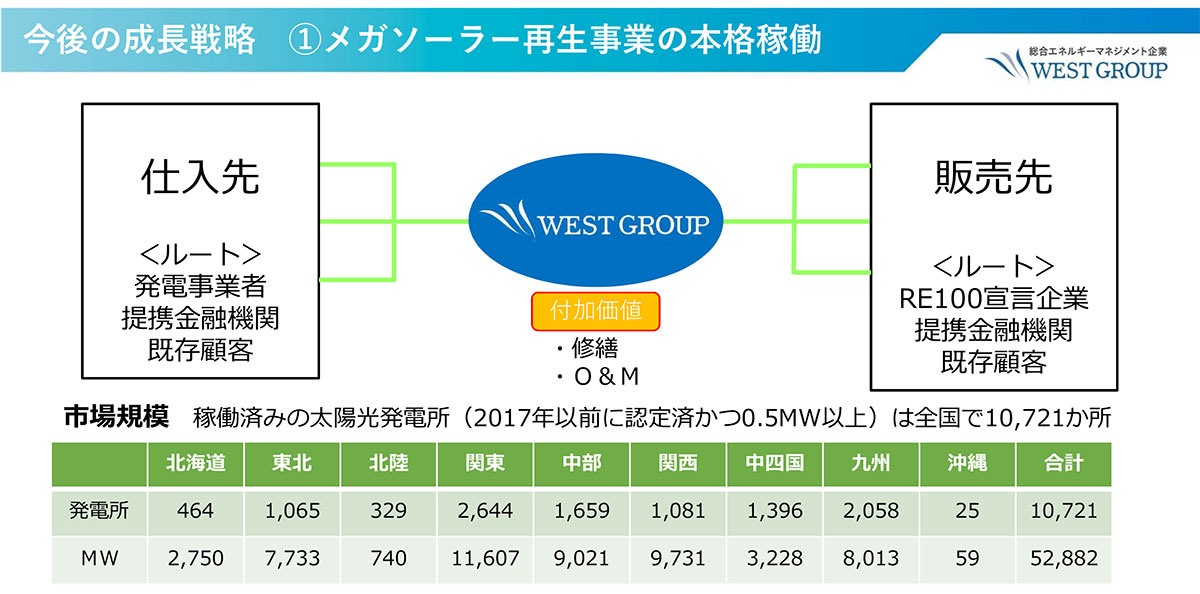

新たに取り組むようになったセカンダリーを対象とするメガソーラー再生事業については、金融機関との協力が生かされている。

また、メガソーラー事業に対し、EPCだけではなく、O&Mまでワンストップで対応を行っており、そのほかは自家消費型太陽光、PPAの太陽光やソーラーシェアリングなども手掛けている。基盤が設備産業の為、省エネサービス事業なども同時展開しており、太陽光設備販売時に、省エネを提案することもある。

一方、小売電気事業は高圧中心で、発電量は2018年度が新電力中11位となる18.9兆kWh。高圧中心の展開をしているため、大きな工場やオフィス、ビルなどが主な顧客だが、無理な営業はしないスタイルだ。

海外事業にも取り組んでおり、タイでは日系企業の再エネ導入を支援している。

注目事業

ウエストHDの今後の展開にあたって、注目される事業についても紹介しておく。

1つは、これまで述べてきたメガソーラー再生事業だ。セカンダリーの案件を買い取り、リノベーションを行うというものである。実はFIT制度のもとで、制度開始以降、多数の発電所が建設されたが、杜撰な工事が行われたものも多く、しかも開発事業者が売り抜けているということも多い。そういった発電所を買い取り、リノベーションの上、転売しているということだ。

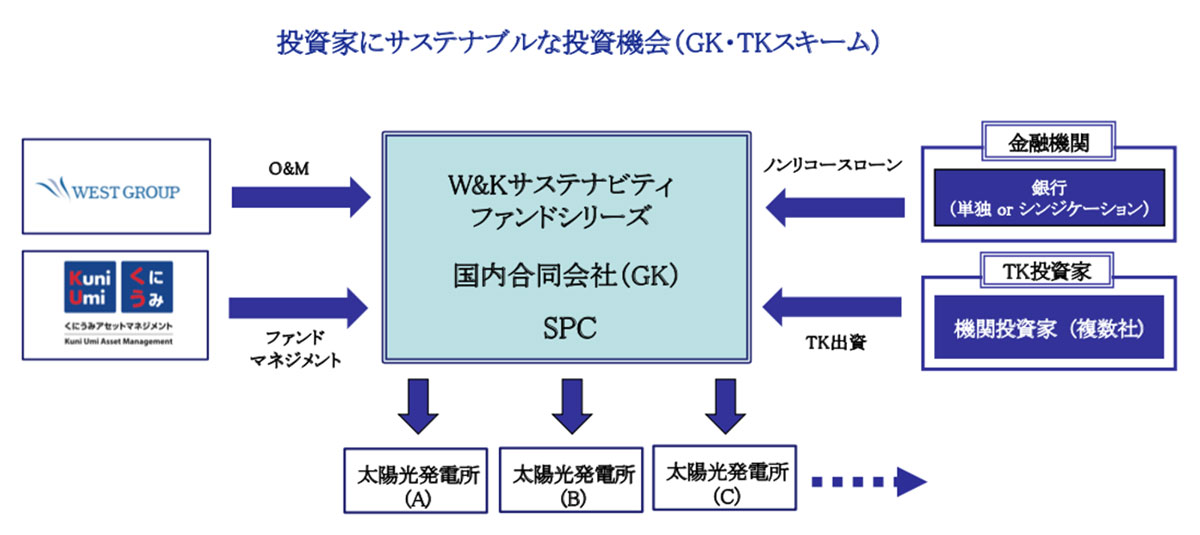

また、2018年には、くにうみアセットマネジメントとファンドを設立している。図に示すように、両社でSPCを組成し、資金は地方銀行や投資家から調達するしくみだ。この方式が効果を発揮し、ウエストHDを前進させる原動力となった。

新規事業となるPPAでは、大阪ガスや中国電力、東京電力EPと提携、さらに最近では三菱商事との提携も発表されている。

こうした大企業と連携することで、知名度の高くないウエストという社名でも、東京電力や大阪ガスと聞くと顧客も安心するという狙いもある。しかし、逆に言えば、太陽光発電事業しかできないウエストHDを、大企業が上手に使っているということも言えるのではないだろうか。

PPAは発電所を事業会社が所有するため、資金が必要となるが、その点でも大企業の存在は大きい。とりわけ、大阪ガスとはFIT認定されていない非FIT太陽光、50kW以下の小さな太陽光案件を各地から収集して合計20万kWを供給、という相対契約を結んでいるのもユニークなところ。

細々とした案件を集めて大きな案件にすることは、今後メガソーラー建設などが実行しにくくなる時代において大切であり、面白い戦略だといえよう。

ウエストHDの脱炭素戦略は

ウエストHDは、2021年4月14日、カーボンニュートラルビジョン2050を公表している。その概要は以下の通りだ。

- ウエストグループが開発・建設・販売する太陽光発電所、ウエストグループが保有する太陽光発電所、メガソーラー再生事業、ASEAN諸国での太陽光発電所の開発・建設などを中心として、国内外で273万kWの再生可能エネルギー電源の普及に貢献します。

- ウエストグループの事業所で使用する電気は、再生可能エネルギー比率を100%にします。

- 年間100万トンのCO2を削減し、地球環境に貢献します(日本全体で12億トン)。

273万kWや年間100万トンのCO2は決して大きい数字ではないが、ウエストの会社規模を考えると悪くない数字だ。

ウエストHDはインフラ事業者というよりは太陽光発電事業者

再エネ導入目標の拡大でこの会社への期待が高まっているのは間違いない。また、FITから非FITへのシフトも、自家消費やPPAと、セカンダリーのメガソーラー再生事業の2つの柱ですすめている。そして、とりわけPPA事業を支えるのが大企業(大阪ガス、中国電力、東京電力EP、三菱商事)との提携ということになる。

冒険しないことも特徴で、風力やバイオマスに着手せず太陽光発電に特化。ただし、太陽光発電では小さな仕事も受注する。小売電気事業も、リスクを取らない経営姿勢だ。

その一方で、シュタットベルケジャパンという会社をつくり、地域エネルギー事業にも取り組んだが、こちらは十分な成果を出せていない。その要因として、ウエストHDが電気事業がインフラ事業であり公益事業であるということを理解していないのではないか、と感じられる。太陽光発電で地産地消は素晴しいことだが、それだけで地方経済の再生、地方創生にかかわるというのは無理がある。

ウエストHDはインフラ事業者ではなく、あくまで太陽光発電事業者という点で、将来ビジョンに不安がないわけではないが、その点を大阪ガス、中国電力、東京電力EP、三菱商事といった大企業が上手に利用しているということもいえるだろう。

(Text:MASA)

*EnergyShiftの「太陽光発電」関連記事はこちら

エネルギーの最新記事