脱炭素を面白く

EnergyShift(エナジーシフト)

脱炭素を目指し再エネ100%に本気で挑むカリフォルニア 阪口幸雄氏インタビュー(1)

目次[非表示]

急激に進むアメリカのエネルギー革命。カリフォルニア州やハワイ州では、「2045年までに再生可能エネルギー発電100%」を州法化し、脱炭素に向けたエネルギーシフトが急速に進む。しかし、急激な再エネ化は、暴れまわる変動電源を制御する「安全装置」なしでは、大規模停電など危機的状況に陥ってしまう。日本の未来を映すアメリカのエネルギー動向について、クリーンエネルギー研究所代表・阪口幸雄氏が解説する

アメリカ全土に拡がる再生可能エネルギー

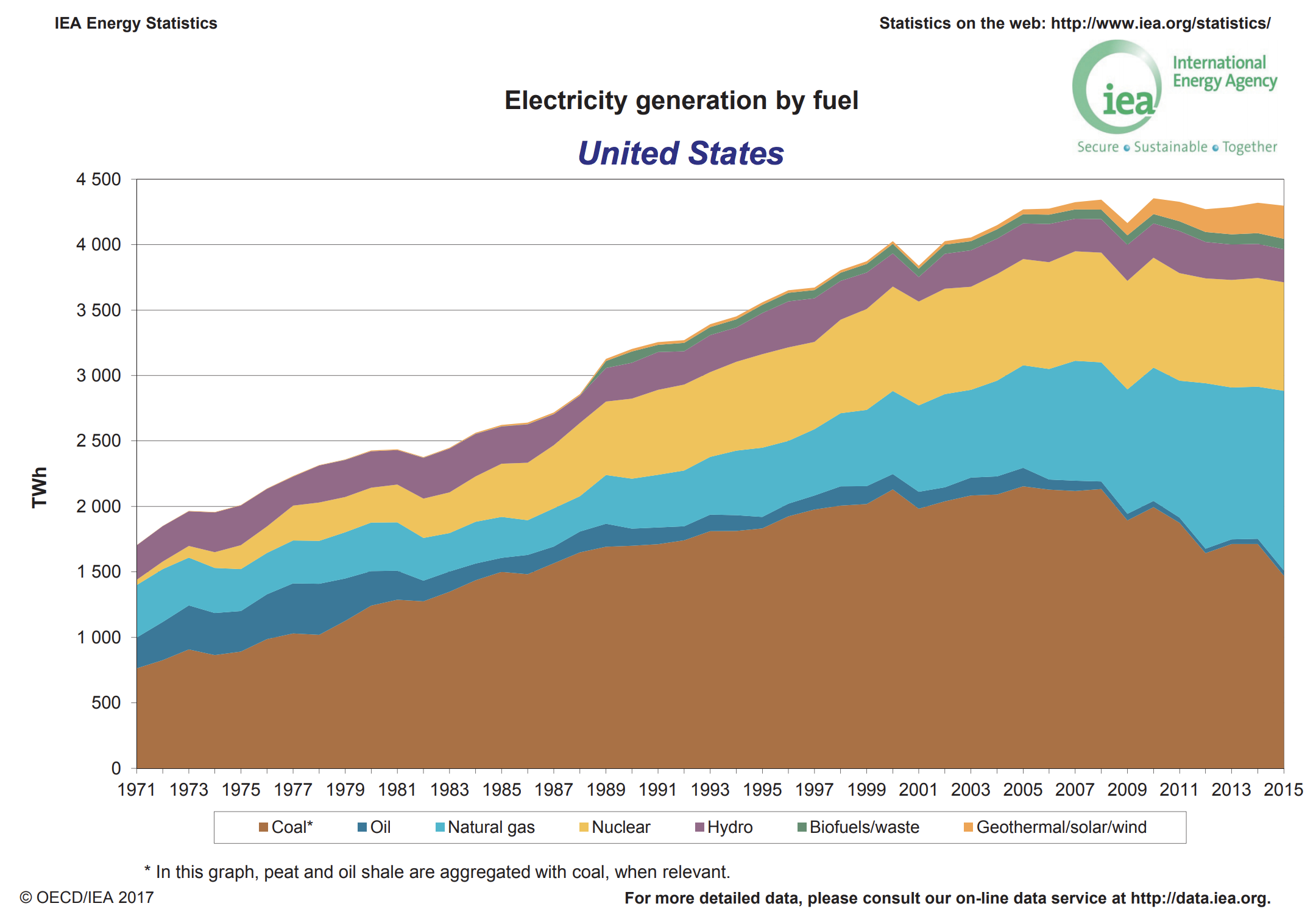

アメリカ全体の電源構成は、2008年まで石炭火力が中心でした。しかし、LNGのようにパイプライン供給できない石炭は輸送コストの負担増などにより、低下していきます。オバマ政権(2009〜2017年)下でのグリーン・ニューディール政策の影響もあります。さらに、シェール革命によって、2015年には、石炭火力はLNG火力と均衡し、発電量の約3割となる電源構成となりました。

それと並行して再生可能エネルギーの導入が進み、2017年には総発電量の15.6%まで増加しています。

アメリカでは、エネルギーミックス(電源構成比率)は、各州政府が決定します。州ごとの電源構成比率はさまざまです。アメリカ中央部に位置する州は50〜80%を石炭に依存し、まだまだ再エネ比率は低い。一方、西部のカリフォルニア州では、再エネ導入比率が27.9%まで増え、大型水力を含めると約40%が再エネによる発電です(2016年時点)。特に太陽光発電の導入量が急増しており、2015年から16年にかけて30%増加しました。

1992年の電力自由化まで、アメリカの電力会社は地域独占が認められていましたが、1996年から卸取引市場でのさらなる競争促進を図るため、発送電分離と送電網の第3者利用者への開放を連邦政府が電力会社に義務づけました。小売りの全面自由化は限られた州でしか実施されていないものの、全米には3,000社を超える電力会社が存在し、カリフォルニア州だけでも10数社おり、それぞれみんな切磋琢磨しています。

再エネ100%宣言、新築住宅PV設置義務。世界最先端のカリフォルニア州

州レベルでの再エネ導入を牽引するのがRPSです※。

※RPS(Renewable Portfolio Standard:再生可能エネルギー利用基準制度・電力販売量の一定割合を再エネ電力でまかなうことを電力会社に義務づける制度)

RPSは、すでに29州とワシントンDCで導入されています。カリフォルニア州では、2015年に「2030年までに再エネ発電比率を50%にする」と宣言し、PG&E、SCE、SDG&Eの3大電力会社は、2030年末までに電源の50%を再エネでまかなうことが義務づけられています。

さらに2018年8月、カリフォルニア州は「2045年までに再エネ比率を100%」まで引き上げることを州法化しました。この再エネ100%宣言の2ヶ月前には、2020年以降に建設される新築住宅・ビルに太陽光発電システムの設置を義務づける建築基準法が決定されています。

ですが、太陽光発電(PV)のシステム導入には、一般家庭で平均約2万ドルのコストがかかってしまいます。補助金などで1万ドルもらえても、一般家庭にとって1万ドルの負担増になります。新築着工件数の減少が危惧され、かなりの議論を呼びましたが、最終的には義務化されました。これによってPVの導入は一気に増える見込みです。

このような新築住宅やビルへのPV義務化は、世界的に見てもまだカリフォルニア州だけですが、他の州が追随する可能性はあります。さらに2025年には、PV +バッテリーの導入が義務化される噂まで出はじめました。

「分散型電源」と「大規模集中型電源」はDifferent Animal(違う動物)

アメリカでは再エネといっても、「大規模集中型電源」と「分散型電源」の2種類に大きく分けられます。

大規模集中型とは、日本でいうメガソーラーと呼ばれるもので、電力会社に卸でおさめて、そこから小売りするタイプのもの。

もう一つがBehind the Meter、いわゆる需要家側に設置された電源です。一般家庭の屋根に乗っているようなものです。そのほとんどがルーフトップ型PVですが、自家消費すると同時に余った電力が逆潮流してくる。この2つはまったく違う。

州ごとに見ても、大規模集中型が多い州と分散型ばかり導入が進む州があり、再エネの大量導入を進めるカリフォルニア、ハワイ、マサチューセッツ、ワシントンDCなどの各州でも、その比率は大きく異なります。

カリフォルニアでは、PV導入量のうち大規模集中型が3/4を占め、分散型が1/4の比率です。モハベ砂漠という見渡す限りの砂漠地帯に、見渡す限りパネルを敷きつめ、巨大な太陽光発電所を建設するわけです。こうした発電所には、1軸タイプの追尾式架台が導入されており、設備利用率は20%を超えます。

Mojave砂漠の太陽光パネル

Mojave砂漠の太陽光パネル

砂漠ですから、ほとんど雨も降らず、日照時間が長いため、非常に安定した電源です。しかも、発電コストは5セント/kWhです。もう普通のガス火力発電より安くなっています。

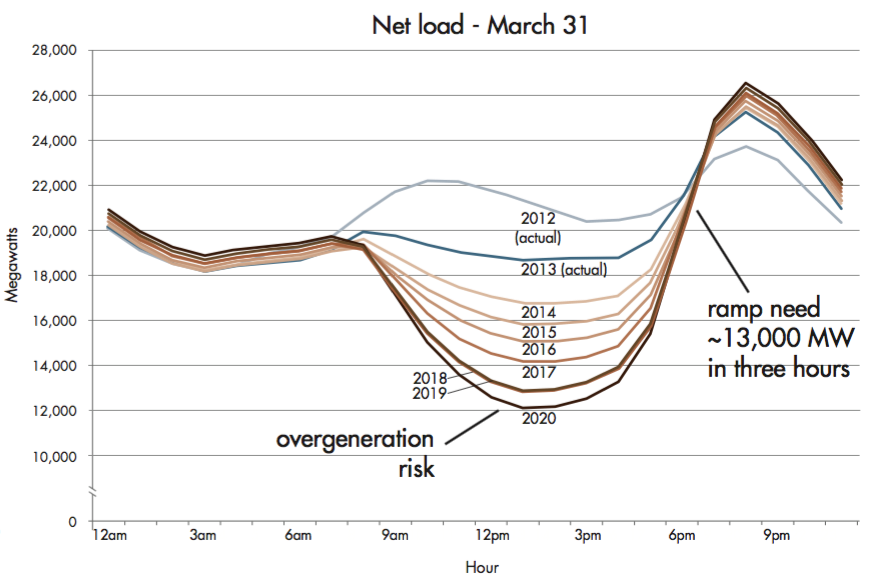

これほど安くなると、電力会社はガス火力や水力、原子力から買っていた電力をPVに切り換えようとしますが、PVが増えることによって、系統側に大きな需要変動(ダックカーブ)が発生してしまいます。系統運用にとって、こうした急激な変化(ランピング)への対応が必要となるわけです。

大規模集中型による変動対応は、大手電力3社が実施しますが、カリフォルニアやハワイではランピングの起こるPVをどう制御していくのか。州政府がさまざまな施策を打っています。

PV +バッテリーで系統を安定させる

州政府や電力会社にとってもう一つの課題が、どうやってピーク時の電力調達コストを下げるかです。これまで需給調整は、水力とLNG・石油火力が担ってきましたが、ピーカー(ピーク用電源)は1ドル/Wとかなり高い。しかも、PVが増えれば増えるほど、需給調整用のピーカーが必要になるという、ジレンマを抱えてしまう。

カリフォルニアのピーク電力需要は平均35GWとされ、40GWを超える時間は年間たった2%ほどしかない。このピーク時に電力を使われたら、需給調整に追われてしまいます。

そこで、カリフォルニア州では、大手電力3社に対して、1,325MWのバッテリーの設置義務を定めた州法を2013年に法制化しました。2020年までに段階的に導入し、運用開始義務は2024年までです。

つまり、1.3GWのバッテリーが導入されれば、ピーカーを代替できるかもしれない。カリフォルニアでは今後、ピーカーとなるLNG火力の設備更新のタイミングでそれぞれバッテリーに置き換わっていく見通しです。

ペナルティは30ドル/kW!? C&I向けデマンドチャージがバッテリー導入を促す

PVの大量導入が原因で、PVの発電が止まる日没後の時間帯に、急激に電力がピークになるようになりました。カリフォルニアでは、夕方のわずか3時間で電力需要が13GWも増えてしまう。しかも、カリフォルニアは系統がすべてつながっているわけではないので、細かなエリア単位でどう需給調整をするのか、大きな問題になっています。

電力のピーク需要を抑えるために、C&I(Commercial & Industrial:産業向け)に導入されたのが、一定水準以上の需要家に対しての特別課金「デマンドチャージ」という料金メニューです。

デマンドチャージが30ドル/kWの地域で、毎月200kWオーバーしてしまうと、6,000ドル/月のペナルティが課されます。1年間で7.2万ドルに相当し、3年間だと21万ドルにものぼります。

では、バッテリー価格はいくらかといえば、200kW/400kWhで40万ドルです。これにITC(Investment Tax Credit:30%の連邦税控除)制度を活用すると12万ドル、さらにSGIP(Self Generation Incentive Program)という需要家側に導入するバッテリーに対する補助金を使うと、10万ドル(0.25ドル/Wh×400kWh)がもらえます。正味のバッテリー価格は40万ドル−(12万ドル+10万ドル)=18万ドルとなり、さきほどの21万ドルを下回ります。元が取れてしまう。

C&Iにとって、高額なデマンドチャージを支払うよりも、PV +バッテリーを購入してピークカットをした方がコスト安という世界がきたわけです。

NEM・TOUで、一般家庭でもPV電力は「売るより使う」へ

一般家庭にも昼と夜の急激な需給変動への対応を求めました。

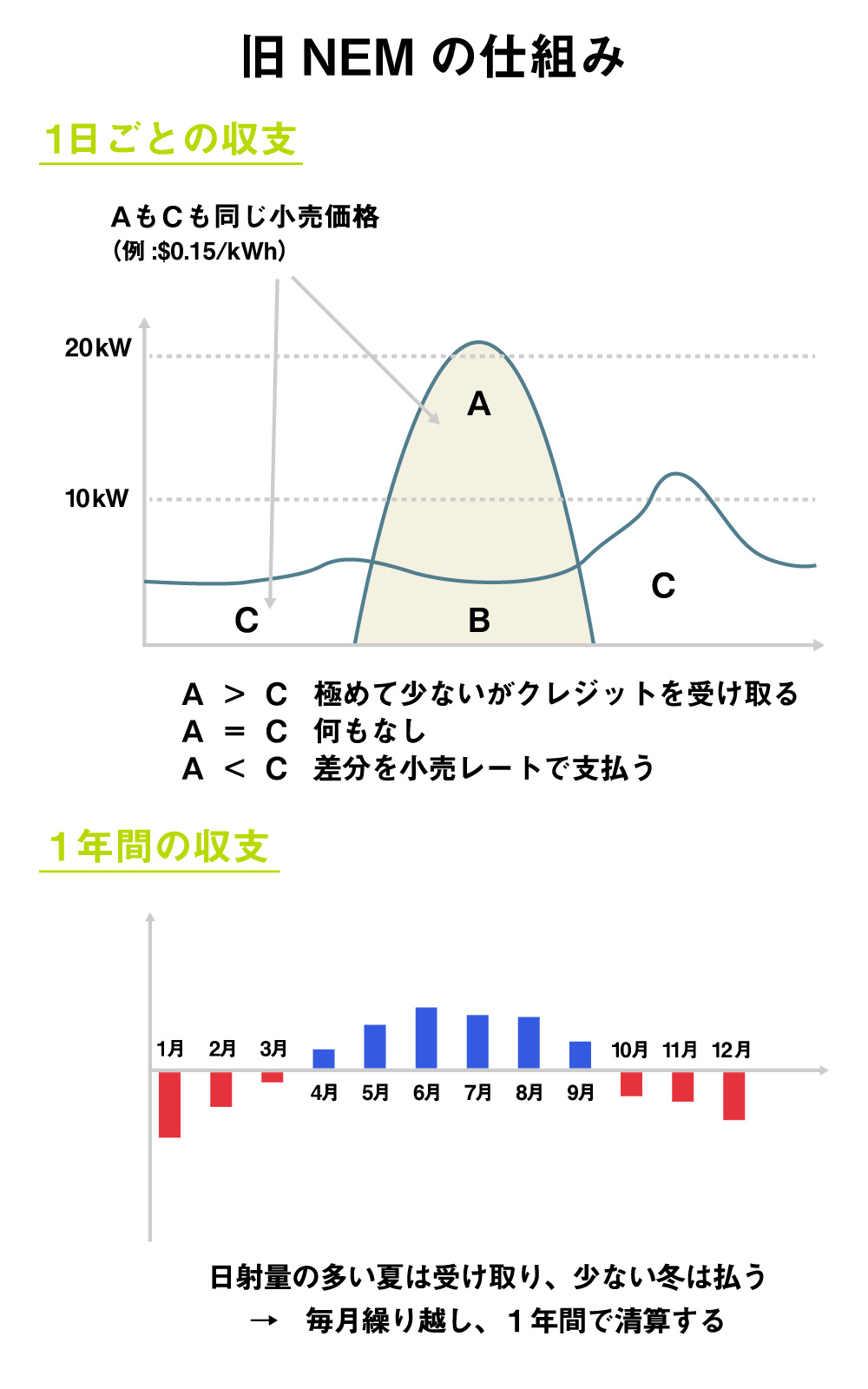

もともとアメリカの場合、日本のようなFIT制度ではなく、風力やPVの余剰発電分を小売りレートで買い取る、ネットエナジーメータリング(NEM)制度が導入されてきました。

たとえば、自家消費量をBとします。PVによる余剰電力がAです。Cが系統からの購入電力量となります。AがCより多ければ、少額のクレジットがもらえますが、A=Cならチャラ、電気代はゼロです。もしCがAより多ければ、その差分を小売りレートで支払わなければならない。これがNEM制度です。

クリーンエネルギー研究所資料より

クリーンエネルギー研究所資料より

カリフォルニア州では、これまで逆潮流した余剰電力Aを、電力会社に渡して、いわばバッテリー代わりとして使ってきました。小売りレートはいま20セント/kWhですから、AとCの量が同じであれば電気代はチャラになります。

アメリカでは、多く発電して、余剰電力を売ったら儲かるという、日本的な発想がない

アメリカには、たくさん発電して、余剰電力を売ったら儲かるという、日本的な発想はありません。

ところがいま、何が起きてきたかというと、ハワイではNEM制度を廃止し、逆潮流を禁止にしたんです。

PVが勝手に、太陽が出ているときだけ電力を垂れ流し、日没後の電力需要のためにディーゼル発電を動かしていては、PVを導入すればするほど、再エネのメリットが失われてしまいます。

ハワイでは一般家庭は余剰電力を捨てるか、それともバッテリーを個人で導入し、昼間ためた電力を夜使うのか、という流れになってきています。

カリフォルニアもハワイと同じ方向に進もうとしていますが、逆潮流禁止までやってしまうと、やっと育ってきた太陽光産業が打撃を受けてしまう。

そこでカリフォルニアがやろうとしているのが、余剰電力の小売りレートを、たとえば10セント/kWhに引き下げて、系統からの購入電力料金はいままでどおり、20セント/kWhに設定する。

これまで年間の電気料金がタダだった人も、余剰電力の売電金額がどんどん安くなってきているので、売るメリットがなくなりつつあるわけです。

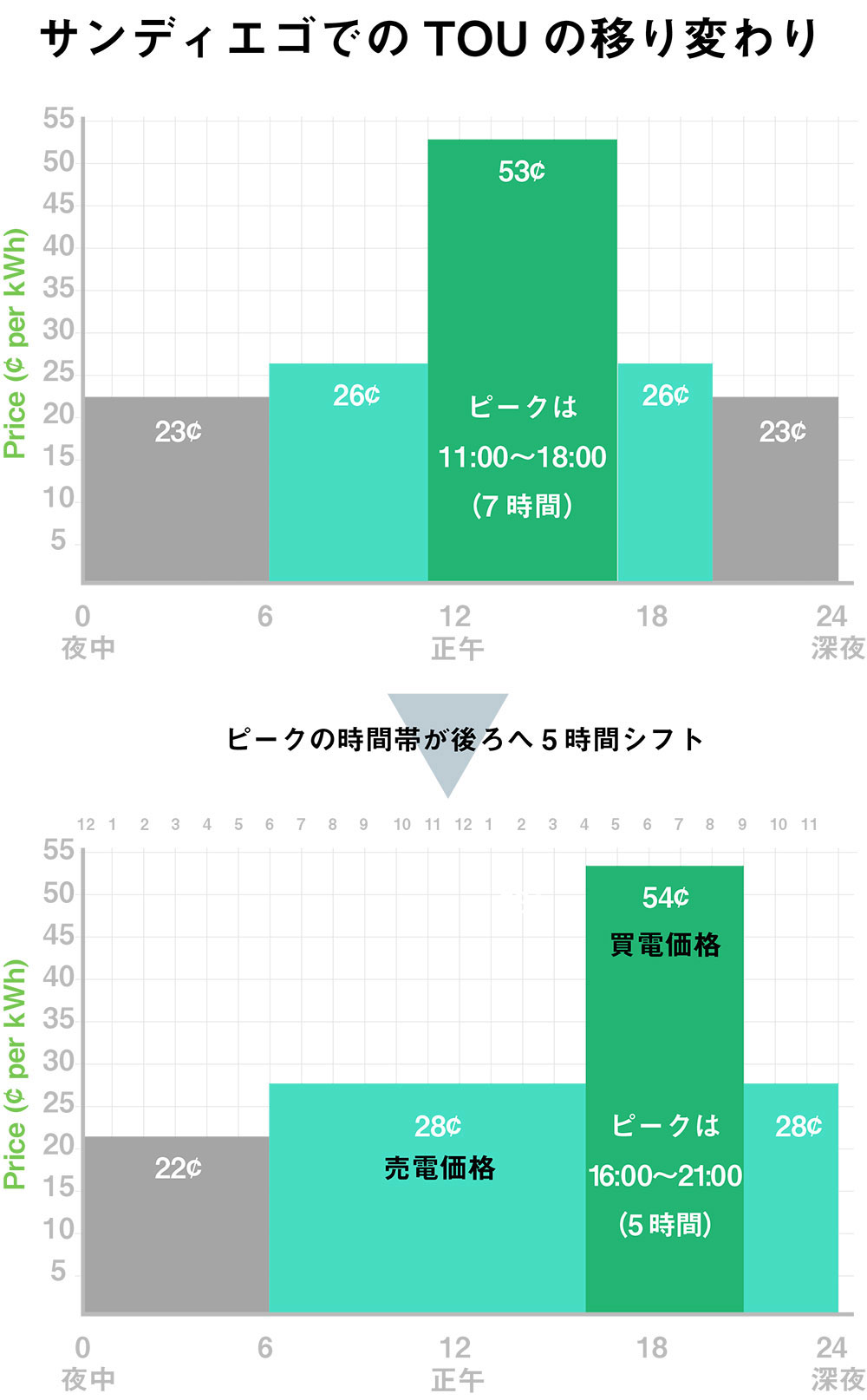

しかも、新規でPVを設置する家庭は、TOU(Time Of Use:時間帯別料金メニュー)を選ばなければならず、TOU価格体系のピーク時間帯がいままでの「11am〜6pm(7時間)」から、「4pm〜9pm(5時間)」へ、後ろに5時間シフトされました。

サンディエゴでのTOU電気料金 : クリーンエネルギー研究所資料より

TOUの導入背景は、ダックカーブをできるだけフラットにしたい。そこで、ピーク時間帯を5時間シフトするとともに、ピーク時の電気料金を54セント/kWh(4pm〜9pm)に引き上げたわけです。一般家庭にも昼間PVで発電した電力は売らず、バッテリーにためて夜使う、というピークシフトを促す効果が出てきています。

https://www.vox.com/energy-and-environment/2018/3/20/17128478/solar-duck-curve-nrel-researcher

このような影響で、カリフォルニアではいま、電力会社、C&I、一般家庭いずれとも、バッテリー需要が急激に増えているのです。

エネルギーの最新記事