脱炭素を面白く

EnergyShift(エナジーシフト)

ベンチャーキャピタルにおける脱炭素投資とは? 環境エネルギー投資・河村修一郎代表取締役

環境エネルギー投資は、2006年に設立された日本初の環境エネルギー特化型のファンド運用会社だ。これまでに4つのファンドを運用し、日本のエネルギー業界に変革をもたらす多くの企業をイグジットさせてきた。設立者である代表取締役社長の河村修一郎氏に、日本における脱炭素投資についてお伺いした。(全3回)

日本初の環境エネルギー特化型ファンド設立へ

― 最初に、会社を設立された背景やこれまでの取り組みの概要について教えてください。

河村修一郎氏:私は、日本興業銀行やみずほ証券に勤務していたころ、エネルギー関係の業務に携わっていました。2000年ごろから、イギリスの電力自由化や欧州の再エネ導入拡大が最初の盛り上がりをみせ、エネルギーを取り巻く環境が変わってきました。

当時はベンチャー企業と呼ばれていたスタートアップたちが、一定の役割を果たし始めたのもこのころでした。

これまでのキャリアで大手電力・ガス業界の方々には大変お世話になりましたので、何らかの形で業界に貢献したいと思っていました。そんなとき、ふと「今後は欧州で兆しが生まれたように、イノベーションがエネルギー・環境の分野に入ってくるのではないか」と考えたのです。エジソン以来ともいわれるような、常識を覆すテクノロジーや新しいビジネスモデルがエネルギー分野に参入してくるのではないか、と。

規制緩和が進み、電源のあり方も大規模集中型と分散型とのハイブリッド・スタイルに変化していきます。その中で、ベンチャーと呼ばれる新たなプレーヤーが果たすべき役割が生まれるのではないかと考えたのです。今から思えばここまでくるのに大分時間がかかった印象ですが、グローバルな観点からすると、この見方は間違っていなかったのではないでしょうか。

そう考えたとき、私が育ててもらった当時の金融機関は、イノベーションなどの新しいビジネスモデルに対して、果敢にリスクを張っていく役割を十分には果たしていませんでした。

もちろん、戦前や戦後には積極的にリスクをとってきたとは思います。しかし、スピード感が求められるベンチャーへの投資にとっては、どうしても機動性が弱かったのです。そのため、別の主体をつくって、お金を預かり投資する専門的な仕掛けが必要だと思い至りました。

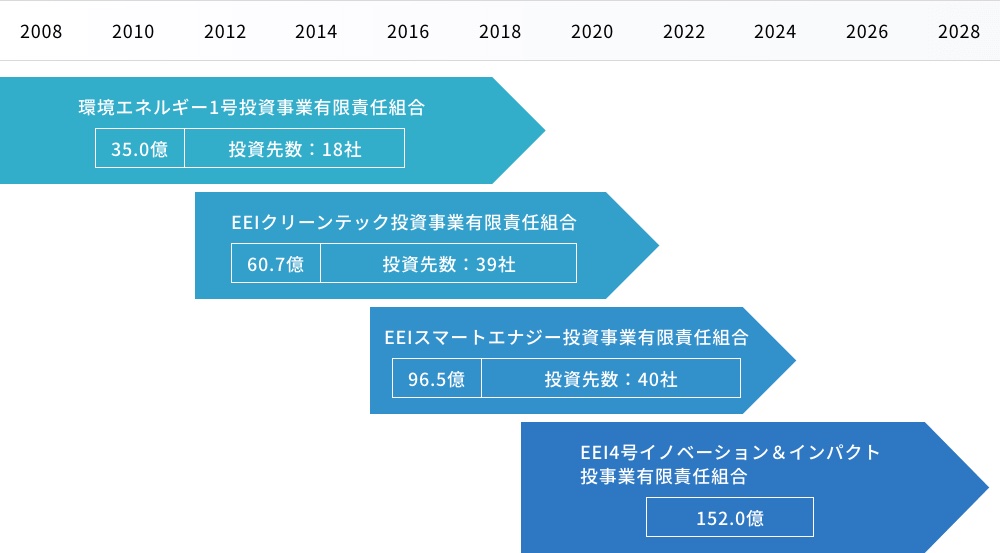

そういった背景から、2006年に日本初の環境エネルギー特化型ファンド運用会社である環境エネルギー投資を設立しました。設立当初にも関わらず、みずほ証券の多大な協力によって約35億円の1号ファンドを立ち上げることができました。少しずつファンドを拡大していき、現在の4号ファンドでは152億円規模になりました。

環境エネルギー投資・河村修一郎代表取締役

現在はこれまでとは異なる組み合わせのビジネスに投資

―どういった企業に投資していったのでしょうか。

河村氏:当初は、FITを中心とした発電設備のデベロッパーであるレノバや、スーパーを中心とする小売・流通事業者に省エネ提案をしていたアイ・グリッド・ソリューションズのほか、新素材の開発企業や次世代空調を手掛ける企業へも投資させていただきました。

FITの盛り上がりに応じて、FIT電源を取り扱う企業にも出資を広げてきました。その後、電力自由化がスタートし、発電事業に加え小売電気事業に参入する企業も出てきたため、出資対象を拡大していきました。例えば、もともとFIT発電所のEPC出身で小売電気事業を始めたシン・エナジーなどです。

3号ファンドは、少しテーマが異なります。自家消費のグリッドパリティが達成されたことを受け、投資対象を自家消費スタイル中心の企業としていきました。一例を挙げると、スーパーを中心に太陽光の自家消費を行っているVPP Japanや、B to Cの自家消費型電力供給サービスを展開するシェアリングエネルギーなど、分散リソースを扱うモデルにシフトしていったのです。

現在、発電関連では、熊本で地熱発電を運営するふるさと熱電へも投資しています。自家消費ではなく自己託送やPPAなど、一歩先へ挑戦する企業に対して投資していきたいと考えています。スマートリモコンで個人宅のデマンド管理から小売電気事業へ参画したNatureなど、エッジのきいた企業への投資を進めています。これまでのビジネスとは異なる組み合わせができる企業への投資に遷移しています。

ファンド概要(環境エネルギー投資ウェブサイトより)

既存の枠外の「飛び地」企業へ出資

― 1号ファンドから4号ファンドにいたるまで、投資対象に変化がみられますね。

河村氏:投資のテーマ性は、時代とともに変わっていきます。我々は初めてのトライアルを試みる企業に投資します。まだ誰も目をつけにくいようなテーマに先んじて着目しているのです。

例えば、FIT発電所に対する融資は現在、ほとんどの金融機関で実施しているでしょう。それに対し、我々が投資する対象は、既存の枠を越えた参入しづらいところ、つまり「飛び地」の企業なのです。当然、我々のサポートは時代が成熟してくれば、そのうち役割を終えるものであり、そうでなければならないと思っています。

とはいえ、主役は投資会社である我々ではなく、スタートアップ企業です。我々は主役がいないと出番がありません。先取りして攻める人を探して応援する立場ですから。時には、必要に応じて、それぞれの企業に必要なネットワークを紹介するなど戦略面のサポートも行います。イノベーションに切り込んでいく起業家がまずあっての当社だと考えています。

― 投資にあたっては、どのような点に注目されるのでしょうか?

河村氏:通常のベンチャーキャピタル同様、3つから4つの段階を設けて検討していきます。それぞれの段階では合議制をとり、複数のメンバーがいろいろな角度で検討するため、総合的な判断となります。私がいちばん大切にしているポイントは、創業者および創業メンバーです。スタートアップの方々がもつ思いや、どこを目指しているのかに最も注目します。

特に近年は、社会的なさまざまな課題が先鋭化かつ特定されてきたという特徴があります。

再エネであれば、日本はありとあらゆる努力をして取り組まなければ足りない状況です。あるいは、使う側やつなげていく側の課題が今後ますます先鋭化・特定化されていくでしょう。起業家のみなさんが、どの問題に対してどのような解決策を提示していこうとされているのかという構想や、その構想に至る思いを重視します。

総合的な観点から、その企業のテクノロジーが商品化できるかという点も考慮しますが、スタートアップはやってみないとわからないものです。必ず山あり谷ありです。その険しい道のりをコミュニケーションしながら信頼関係をもって乗り越えていけるチームであるかどうか、という点を判断します。

一方で、我々がスタートアップを判断すると同時に、我々も彼らから判断されているのです。「このベンチャーキャピタルと一緒にやっていけるか?」というジャッジを下されています。

我々もそうですが、起業家側も真剣勝負ですから、同じテーブルを挟んでお互いにこの会社とやっていけるかを見極めにきています。その意味で、我々とスタートアップは五分と五分の関係だと思っています。

さらに、現在はグローバルで資金が余っている状況です。起業家に選ばれる投資会社になるには、お金に加えてどんな支援が可能なのかという点をアピールしなければなりません。担当スタッフや代表者がどんな人物なのかも重要な点です。資金だけにとどまらず、スタートアップとベンチャーキャピタルがタッグを組んで、うまく戦っていけるかどうかが大切なポイントになるでしょう。

(明日4月23日公開の第2回へ続く)

(Interview:本橋恵一、Text:山下幸恵、Photo:関野竜吉)

エネルギーの最新記事