電力市場レポート第5回をお届けする。この連載では電力卸市場の価格変動を仔細に検証することで、各種制度や地域差、気候変動などが電力価格にどのような影響を与えているのかを分析する。そこからはエネルギー業界の最新の変化が見えるはずだ。

前回、「少しずつ市場価格が安定方向に働いている」という話をした。ここで、今年4月~9月を振り返りながら価格の動きとその背景にある「売り入札量」と「買い入札量」の関係を紐解いていきたい。

JEPXのスポット入札結果から見えるもの

日本卸電力取引所(以下JEPX)の「スポット入札結果」についてご存じだろうか。JEPXのホームページからダウンロードできるcsvファイルである。このファイルを構成する項目は、以下の通りである。

- 年月日

- 時刻コード:30分毎の時間帯を1~48に区切ったもの

- 買い入札量(kWh/h):30分毎の「買い」入札量、主に小売電気事業による入札となる

- 売り入札量(kWh/h):30分毎の「売り」入札量、主に発電事業者による入札となる

- 総約定量(kWh/h):入札された量のうち、実際に約定した量

- システムプライス(円/kWh):全国の売り買い入札をベースに連系線の制約を除外して算出したスポット価格

- エリアプライス(円/kWh):連系線の制約を考慮した北海道~九州までの9エリアにおける30分毎のスポット価格

- その他、α値関連や回避可能原価に関する項目

この「売り入札量」と「買い入札量」のバランスが市場価格に与える影響を見ていきたい。

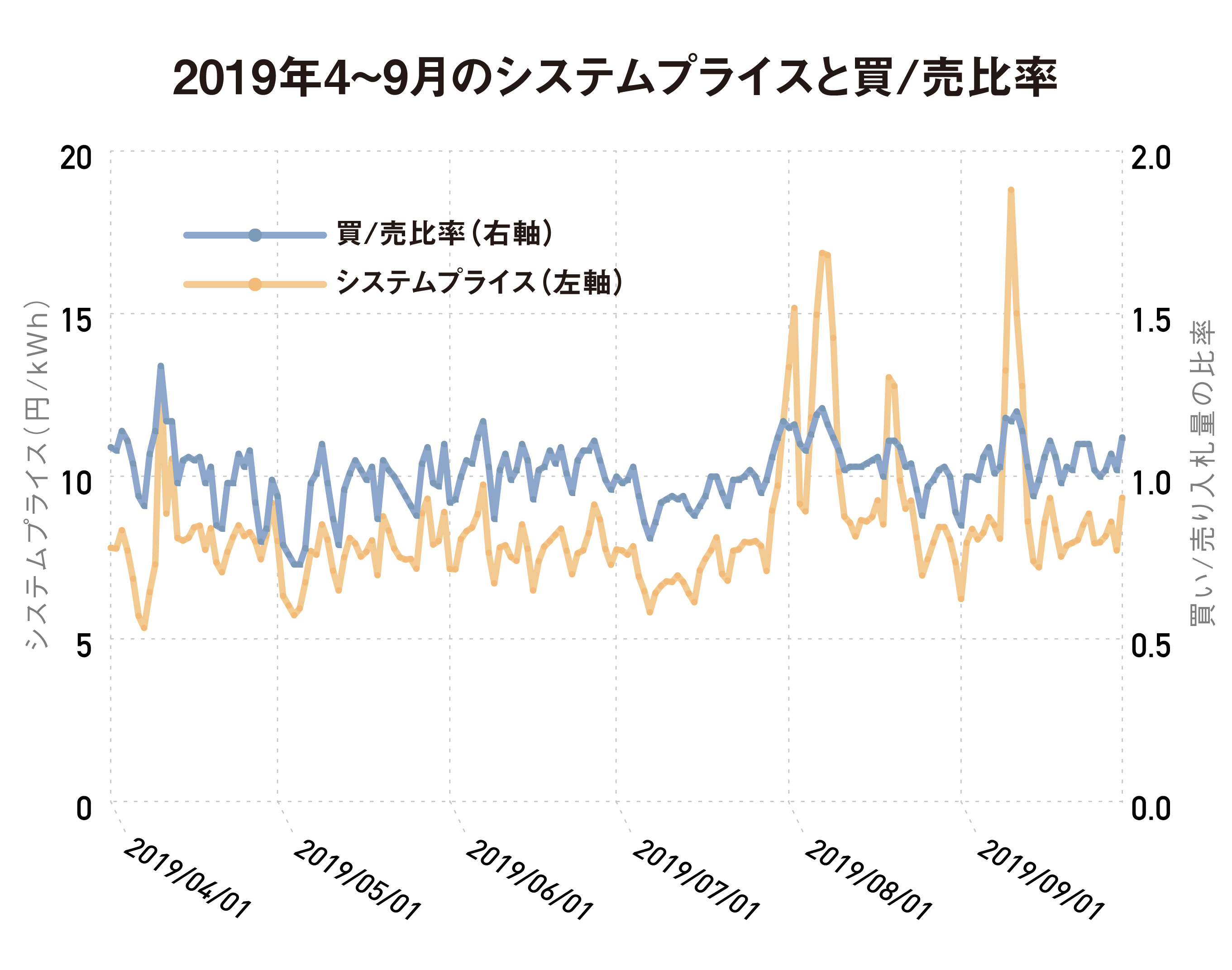

買い/売り入札量の比率は市場価格と連動

出典:JEPXサイトより筆者作成

グラフは2019年のスポット市場における「買い入札量/売り入札量」の比率を示したグラフ(上)と、システムプライス*1の日毎の推移を示したもの(下)である。ここから、市場価格の動きと連動することがおわかり頂けると思う。

出典:JEPXサイトより筆者作成

その理由は、入札量の比率は、すなわち需給のひっ迫度を簡潔に表したものと言えるからである。

例えば「買い入札量」が平常時より多いときは、電力需要が増加していることを示している。また、「売り入札量」が多ければ、全国の電源の稼働状況に余裕がある場合や、晴れ間が期待できることで太陽光発電による発電量が多いことが挙げられる。反対に「売り入札量」が少ない場合は、稼働可能な電源が需要に対して少ないこととなる。

*1:システムプライス:全国エリアの全入札を合成して需要供給曲線を描き、売買を成立させたときの約定価格。当グラフでは1日の平均価格を使用した。

グロス・ビディングの導入により価格の動きが変化

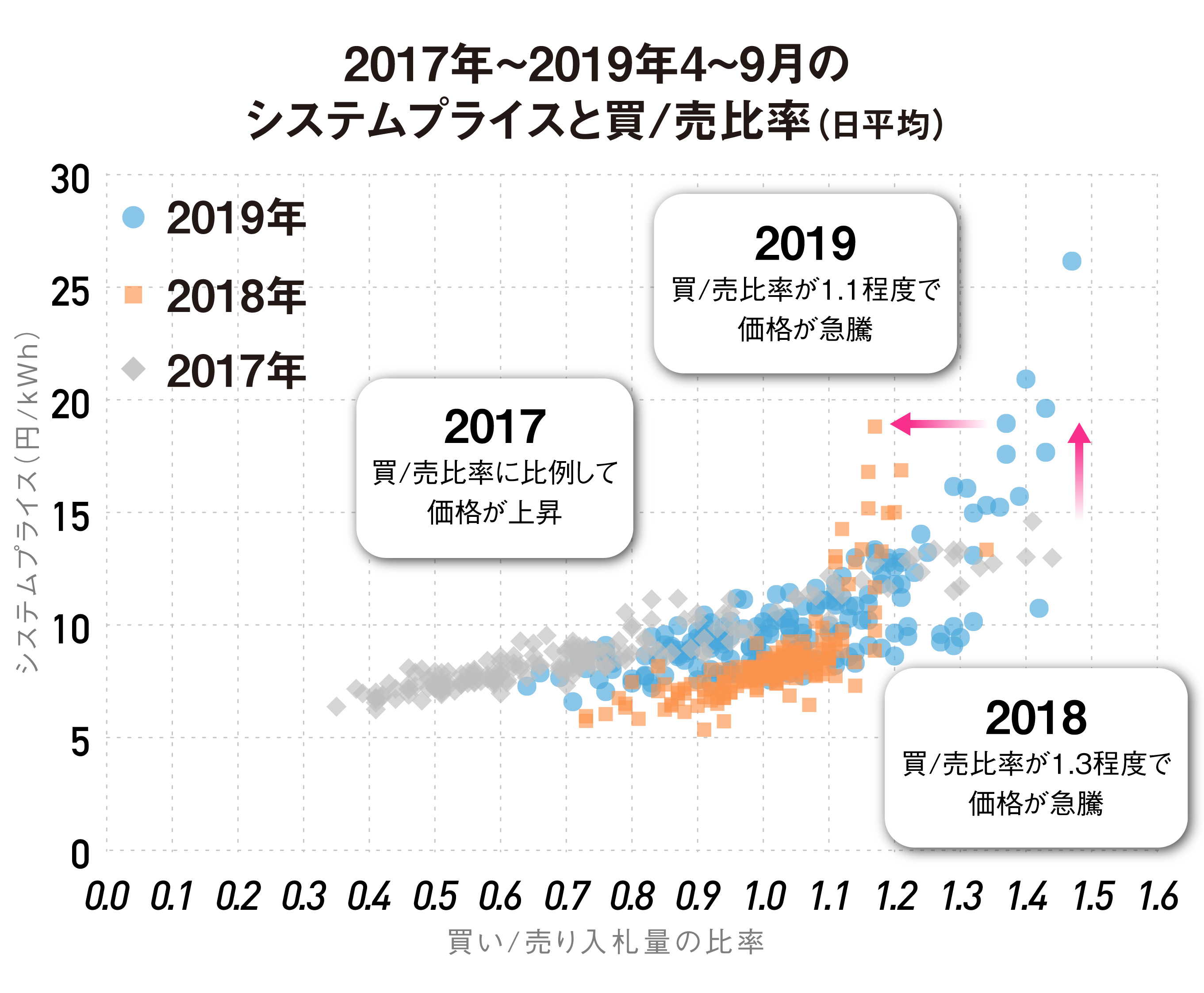

この買い入札量と売り入札量の比率(ここでは便宜上「買売比率」とする)とシステムプライスはどのような変遷を辿ってきたのだろうか。

2017年は、買売比率が0.3~1.5程度と幅があった一方、価格の伸びは買売比率に比例していた。これは、現在に比べて取引量が1/7程度だったため、需要の伸びによる急激な買い入札量の伸びや、反対に発電所の停止等に起因する売り入札量の急激な減少が、買売比率にダイレクトに影響しやすいためだと考えられる。

翌年の2018年度は買売比率の幅は縮小した。しかし、価格が一定の比率以上になると大きく上昇している。

その上昇の目安となる買売比率は1.3程度であった。2019年度には、さらに買売比率の幅が縮小した一方で、比率が1.1程度を境に価格が大きく上昇していることがわかる。2017年度からグロス・ビディング制度*2が開始されており、その影響が顕著となる2018年度頃から大手電力(旧一般電気事業者)の入札量が増加した。

大手電力は市場での自社の売り入札に対する買い戻しを確実に行うため、需給ひっ迫時においては買い入札価格(買い指値)を上昇させることが制度上認められている。この買い入札量の大半を占める大手電力の買い入札価格の上昇が、変化を促進させた可能性がありそうだ。2018年10月からは間接オークションが開始したことで、さらに取引量が増加した影響も考えられる。

*2:グロス・ビディング:大手電力各社がグループ内取引している電力の一定量を市場に放出する仕組み。大手電力会社の発電部門は、作った電力の一部、あるいは全量を従来のように小売部門に直接渡すのではなく、まず電力市場(JEPX)で売却する。グループ内の小売部門は必要な分を市場から買い戻し、自社の需給を一致させる。

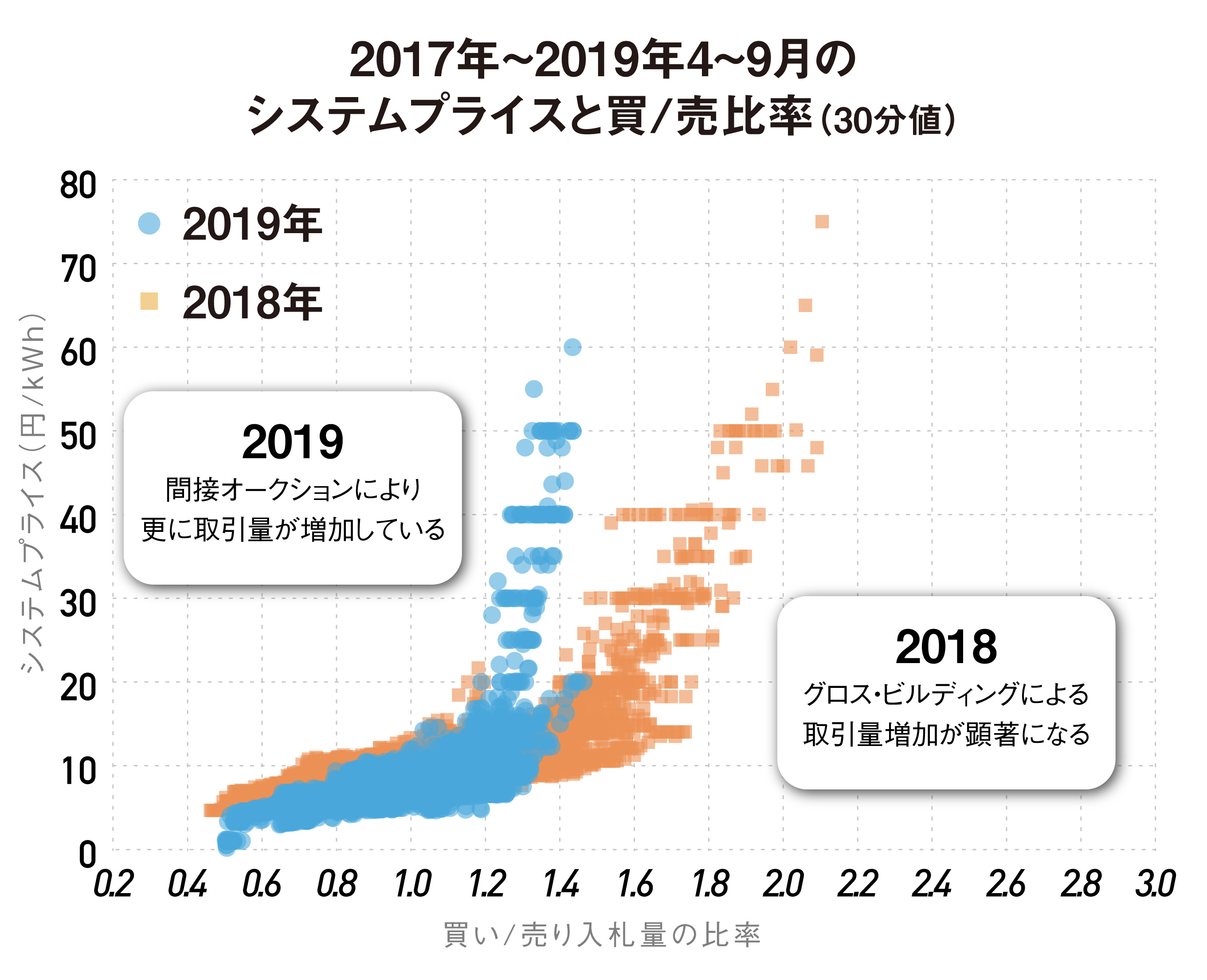

価格と比率のプロットから見える、天井知らずの価格上昇リスク

次に、2018年と2019年の4~9月における30分毎の値、および買い/売り入札量の比率を詳細にみていきたい。以下グラフは各年の全8,784コマの価格と比率をプロットしたものである。ここからも2019年に入って価格が急上昇する買売比率が、2018年度に比べて低下していることがわかる。なお、グラフからは読み取れないが買売比率1.0以下となる時間帯は40~50%、1.2以下まで含むと80~90%に及んでいる。

出典:JEPXサイトより筆者作成

このように、買売比率が「1」に近づくにしたがい価格が急激に変化するということは、需給ひっ迫時と需給に余裕がある際の価格差が明確になっているとも言える。これは、買売比率が「1」を越える場合には価格が天井知らずとなることも意味する。現にグロス・ビディング制度の開始以降に市場価格が過去最高を何度か更新している。

「持たざるもの」は淘汰されるのか

つまり、買売比率が「1」を切る場合=需給に比較的余裕がある場合、価格は安定するため、価格の振れ具合はそこまで大きくならない。ところが、買売比率が「1」を少し越えた途端に価格が跳ね上がるリスクが高まる、ということだ。ここまでは、需給を反映した市場としてあるべき姿になっていると言えると思う。

問題は、売り入札量に繋がる「電源の所有者」が大手電力側に偏っていることだ。このパワーバランスが崩れないかぎり、電力市場は常に恣意性の強い価格形成が残るだろう。

その解消には、欧州で行われたような、大手電力による電源の売却が必要となる。ただし、日本においては(現状では)時間を要するだろう。

だとすれば、新電力のような電源を「持たざるもの」は淘汰されるのを待つしかないのか。現に、新電力の多くは赤字だという話は嘘か誠か、業界に行きわたっているようだ。

現在、脱炭素や再生可能エネルギーへの機運が高まる中で「電源の価値」がシフトしつつある。もちろん消費者の個人差もあれば、一過性だとの見方もできなくはない。しかし、この動きが続いていけば既存の電源の価値が次第に毀損していくはずだ。

そうした未来では、環境価値を持った新たな電源を持つものが次世代の新たな勝者になる、と言えば言い過ぎだろうか。

そのためには、非化石価値が認められないFIT電源では不十分だろう。やはり主力は非FIT電源となるはずだ。そうなれば、今までの需給管理とは異次元の領域になるし、事業者の難易度も増す。折しも、太陽光発電所などに対するFIT制度は終了し、FIP(Feed-In Premium)制度への移行が決まった。小売事業者、発電事業者も新たな電源調達、電源開発を見直すタイミングに差し掛かっている。