脱炭素を面白く

EnergyShift(エナジーシフト)

2021年、どうなる!? 太陽光発電マーケット 展望:2021年の太陽光発電

日本の太陽光発電マーケットは、2012年から2020年までがFIT制度による普及期だとすれば、2021年から2030年までの次の10年は、FIT制度から自立し、コーポレートPPAなどビジネスモデルの転換によって成長する時代に変わっていくだろう。2021年の太陽光発電マーケットはどう推移するのか。展望してみたい。

2020年度の導入量は5GW超えも、新規認定量は大幅減少

2020年度の太陽光発電の導入量は、コロナ禍やFIT制度の改定影響を受けながらも、5GW超えになると予想されている。JPEAの太陽電池モジュール出荷統計を見ても、2020年1月〜11月の速報値は約5.3GWだった。2019年度実績の6.3GWには届かないものの、例年発生する年度末にかけての駆け込み需要を考慮すれば、6GW弱で推移するのではないか。

出荷量には住宅用(10kW未満)も含む。また、JPEA会員以外の出荷量は統計に入っていない。 出典:JPEA

ただし、その牽引役は2012〜2016年度までにFIT認定を受けた2MW以上の過去案件である。2012年7月〜2020年3月末までの2MW以上の認定容量は21.9GWであるのに対し、運転開始した設備は約9.2GWに過ぎない。運開率はまだ42%でしかなく、12.7GWが未稼働のままだ。

認定取り消しによって、一定数は減少するだろうが、運開3年ルールのもと、未稼働案件の多くが着工に向け進んでいる。国内のEPC施工能力を考慮すると、2MW以上の導入は2023年ないし2024年まで続くだろう。

しかし、2MW以上の新規認定量は2017年度から移行した入札制を機に、減少傾向が続く。

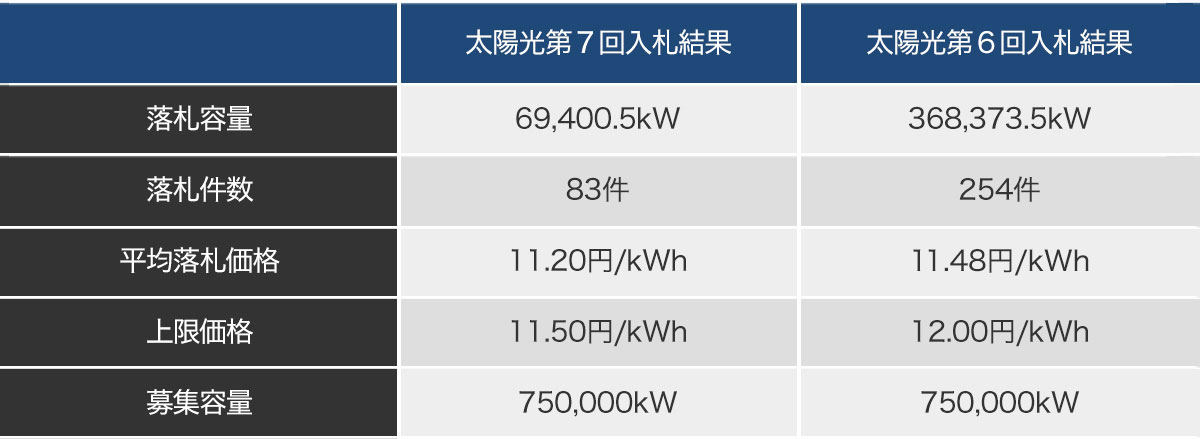

入札は、落札数が募集容量を下回る札割れ状態が続き、2018年度は196MW、2019年度は107MWだった。2020年度は募集容量を1,500MWに増やし、2回に分けて実施されたが、合計落札容量約437MWのうち、2MW以上の落札は149MWという結果にとどまった。詳細は次の通りだが、2020年12月25日に公表された下期の落札容量は69MWと、上期に比べ大幅に減少。FIT制度のもとで拡大してきた2MW市場は、2024年度で終息する観測が強まっている。

編集部作成

2021年度の導入量は5GWを死守できるか

2MW以上と対をなすボリュームゾーンであった10〜50kW未満の低圧は、2020年度の導入量、新規認定ともに大幅減少する見込みだ。

2020年3月末までの累積認定量21.5GWのうち、運開済みは15.3GW。運開率は71%で、未稼働案件が約6.2GWある。だが、2020年度のFIT制度改定により、低圧は余剰売電(自家消費比率30%)に移行し、全量売電はソーラーシェアリングのみとなった。制度変更を受け、自家消費やルーフトップ向け第三者所有モデル(TPO)など新たな需要を開拓しようと各社試みるも、コロナ禍の影響を受け、思うような営業ができず、2020年度の低圧市場は大幅に減少しそうだ。

例年1.5GW程度の導入量があったが、2020年6月末時点における導入量は428MW、認定量に至ってはわずか6MWという事態に陥っている。

FIP(フィード・イン・プレミアム)制度への移行が2022年度に迫る中、2021年度の導入量は5GWを死守できるか。コロナ危機が再燃すれば、さらなる減少もありうるだろう。

菅総理の2050年カーボンニュートラル宣言によって、変わった潮目

FIT制度が導入加速の起爆剤という役割から、セーフティネット的な役割に移行する中、2021年度以降、市場変化に応じたビジネスモデルの転換や、新たな価値創出がより一層求められてくる。

市場変化のひとつが日本企業における脱炭素への取り組みだ。入札に参加し、今でも新規案件の開発を目指す太陽光発電事業者たちは、「菅総理による2050年カーボンニュートラル実現の表明によって、潮目が完全に変わった」という。

菅総理による表明は、「気候変動がこのまま進めば、日本でも人々の生活や企業活動が脅かされる」「脱炭素に向けた再エネシフトへの必要性」を多くの日本企業に浸透させた。

菅総理の表明以降、セブン&アイ・ホールディングスやノーリツ、村田製作所が、企業活動で使用する電力を100%再エネに転換することを目指す、RE100に加盟した。RE100加盟企業は46社となり、日本の総電力需要の約4.4%を占める規模となった。

また、中小企業や自治体が再エネ100%を目指すイニシアチブ、RE Actionの加盟数は100を超えた。

もちろん菅総理の表明以前から、気候危機への取り組みを加速させる大手グローバル企業の影響もあった。アップルなどのグローバル企業の多くは、2030年をめどにサプライチェーン全体でのカーボンニュートラル実現を目指しており、日本企業に対しても再エネ転換を要求している。

RE100の日本事務局を務めるJCLP(日本気候リーダーズ・パートナーシップ)によると、再エネ転換を求められる日本企業とグローバル企業との取引額は、年間725億ドル(約7.5兆円)にのぼるという。国内製造業を中心に、「サプライチェーンから外される」「海外への工場移転」というリスクが顕在化する中、再エネ転換に向けた動きは加速しつつある。

あらゆる業種に波及し始めた再エネ転換

再エネ転換は製造業だけではなく、さまざまな業種に波及し始めた。

三井不動産は、2020年12月21日、東京電力エナジーパートナーとオフィスビル等における「使用電力のグリーン化に関する包括協定」を提携したと発表。卒FIT住宅用太陽光発電を活用し、テナント向けに安定的にグリーン電力を提供することで、テナント企業のRE100達成や、ESG、SDGsなどの実現に貢献する方針だ。同社は、2030年度までに約6億kWhの使用電力をグリーン化する計画を掲げる。

大手不動産デベロッパーの1社であるヒューリックも、2020年12月に、保有建物すべての電力を再エネ転換するため、1,000億円を投資し非FIT太陽光発電および小水力発電を開発すると発表した。

小売り大手のセブン&アイ・ホールディングスも脱炭素・再エネ転換に向け、1,000億円を投資するという報道が流れた。

また、大手電力会社の中には、再エネ転換ニーズの台頭による顧客離脱リスクが顕在化しつつある。さらに2050年ゼロカーボンシティを目指す自治体が、化石燃料電源由来の電力供給を禁止する独自条例を制定するのではないか、といった観測が流れている。

実際、大手電力会社の一部では、環境価値付き再エネを調達するため、FIT単価に+1円程度上乗せし、20年間買い取るという疑似FITの採用を本格的に検討しているという。

脱炭素・再エネ転換に日本企業が舵を切る中、誰が環境価値のないFIT電源由来の電力ではなく、環境価値を持った非FIT再エネ電力をいかに安く、大量に供給できるか、が大きな課題になっている。

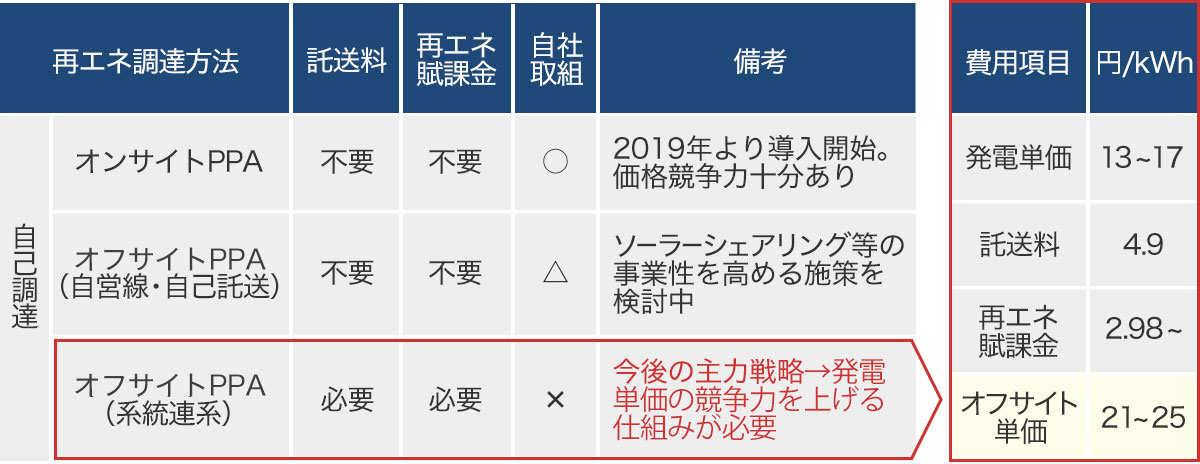

オフサイトPPAは電気代の上昇なく、再エネ転換できる

課題解決に向けたひとつの取り組みがコーポレートPPA、特にオフサイトPPAである。

JCLPの共同代表であるイオンは、2020年6月に実施された小泉環境大臣との意見交換会において、太陽光発電によるオフサイトPPAに関する自社試算を公表した。

イオンよると、発電単価は13〜17円/kWh、託送料4.9円/kWh、再エネ賦課金2.98円/kWhだと、オフサイト単価は21〜25円/kWhになるという。

出典:2020年6月開催の小泉環境大臣との意見交換会でのイオン発表データをもとに作成

またJCLPは、大手電力会社から電力の大規模需要家には割引価格(石炭発電)が適用されており、再エネ電力との価格差は4〜6円/kWhだと試算する。まだ金額差はあるものの、すでに第7回太陽光発電の落札平均価格は11.20円となった。さらに2021年度のFIT単価は11円、入札上限価格は10円台になると予想されており、コスト低減が進む。

JCLPでは、仮に非FIT再エネを使ったオフサイトPPAに対し、賦課金を免除するといった政策的支援があれば、「日本においても経済合理的な形で再エネ電力に転換できる」と提言している。

今の市場状況はFIT導入前夜の2011年に似ている

FIT制度の抜本的見直し、そしてFIT単価の減額により、太陽光発電の市場規模は2兆円とピーク時の半分にまで縮小している。その過程で多くの企業が撤退・倒産、あるいは大手資本に買収されていった。

しかし、日本企業の脱炭素への取り組みは大きく変わった。それぞれの企業が属する業種・業態の中で、誰が一番先にRE100を達成できるか。RE100達成競争を始めつつある。

再エネ電力需要は今後ますます急増し、安価な再エネ電力の争奪戦が起きるだろう。その供給を担うのは、コスト低減が最も進む太陽光発電である。

再エネ転換ニーズを汲み取った太陽光発電事業者たちは、「今のマーケットは、まるでFIT制度が始まる前の2011年に似ている」と語り、オフサイトPPAなどビジネスモデルを変化させ、さらなる成長を目指している。

すでに、2021年1月から全国展開されたノンファーム型接続を契機に、太陽光発電所の系統容量や土地確保に動く事業者もいる。さらに発電コストの低減に向け、20年から40年へと発電所の稼働年数の長期化などにも取り組む。こうした企業は、2020年から次の10年における発電所の建設数が、FIT制度時代の実績を大きく上回ると予測している。

今後も企業淘汰は続くだろう。だが、安価で大量の再エネ電力の供給に成功した太陽光発電事業者は、FIT制度時代以上に成長するかもしれない。

(Text:藤村朋弘)

エネルギーの最新記事