脱炭素を面白く

EnergyShift(エナジーシフト)

全世界で拡大するグリーンボンドについて解説!

地球温暖化が脅威となるなか、再生可能エネルギーなどの開発や実装を使途とするグリーンボンド(Green Bond)の発行が増加しています。グリーンボンドの発行額は、2020年には全世界で約2,700億ドル(約28兆円)にのぼり、過去最高を更新しています。日本の発行額も2020年に初めて1兆円を超え、今後も成長する見込みです。

そこで今回は、全世界で拡大するグリーンボンドについて解説します。

目次[非表示]

- グリーンボンドとは

- グリーンボンドが求められた背景

- 世界で拡大するグリーンボンド市場

- 日本のグリーンボンド市場

- グリーンボンド市場はなぜ、拡大しているのか?

- 機関投資家

- 保険・金融機関

- グリーンボンドの発行主体

- グリーンボンドの発行メリットとは

- サステナビリティ経営の高度化

- グリーンプロジェクト推進による社会的支持の獲得

- 新たな投資家との関係構築による資金調達基盤の強化

- 比較的好条件での資金調達の可能性

- グリーンボンドに投資するメリット

- ESG投資のひとつとしての投資

- 投資を通じた投資利益と環境面などからのメリットの両立

- グリーンプロジェクトへの直接投資

- オルタナティブ投資によるリスクヘッジ

- エンゲージメント(対話)の実施

- グリーンボンドのデメリット

- グリーンボンドを発行するデメリット

- グリーンボンドに投資するデメリット

- グリーンボンド原則(Green Bond Principles:GBP)とは

- グリーンボンドの種類

- 標準的なグリーンボンド(Standard Green Use of Proceeds Bond)

- グリーンレベニュー債(Green Use of Proceeds Revenue Bond)

- グリーンプロジェクト債(Green Use of Proceeds Project Bond)

- グリーン証券化債(Green Use of Proceeds Securitized Bond)

- 日本におけるグリーンボンドの発行事例

- オリックス

- 三井住友ファイナンス&リース

- ホンダファイナンス

- 三菱重工業

- おわりに

グリーンボンドとは

地球温暖化の脅威が企業のビジネスモデルや、一般消費者の生活に大きな影響を与えるなか、企業や自治体などによるグリーンボンドの発行が急増しています。グリーンボンドとは、地球温暖化対策や再生可能エネルギーなど環境分野への取り組み(グリーンプロジェクト)に特化した資金を調達するために発行する債券(ボンド)を指します。

グリーンボンドの主な特徴は、次の3つがあげられます。

- 調達資金の使途がグリーンプロジェクトに限定される

- 調達資金が確実に追跡管理される

- それらについて発行後のレポーティングを通じ透明性が確保される

類似の債券として、特定の社会問題の解消や改善を目指す社会的事業に調達資金を充当する「ソーシャルボンド」や、調達資金を環境問題の改善、および社会問題の改善双方の性格を兼ね備える事業に充当する「サスティナビリティボンド」があります。

「ソーシャルボンド」の場合、そのプロジェクトは、貧困層や社会から取り残されている人々やグループ、移民・難民、失業者、女性または性的マイノリティ、障害者などを対象とするため、この点がグリーンボンドとは性格が異なります。

また「サスティナビリティボンド」は、グリーンプロジェクトとソーシャルプロジェクト双方への資金調達であるため、お金の使い道を再生可能エネルギーの開発や実装などに絞ったグリーンボンドの方が、地球環境の改善により直接的なインパクトを与えるとされています。

グリーンボンドが求められた背景

グリーンボンドの歴史はまだ新しく、2007年に開催されたIPCC(気候変動に関する政府間パネル)において発表された第4次評価報告書がきっかけだとされています。この報告書は、「われわれを取り巻く気候システムの温暖化は決定的に明確であり、人類の活動が直接的に関与している」と指摘し、人類による化石燃料の使用が地球温暖化の主因と考えられると科学的に明らかにしました。地球温暖化を食い止めるためには、地球規模での対策を実施せねばならず、莫大な資金が必要となります。

そこで世界銀行は2008年、グループの国際復興開発銀行(IBRD)を通じて、世界で初めて「グリーンボンド」という名称で債券を発行しました。これがグリーンボンドの始まりです(なお、グリーンボンドの草分けは、2007年に欧州投資銀行(EIB)が発行した「Climate Awareness Bond」とされています)。その当初は、発行体が世界銀行など公的国際金融機関に限られていましたが、徐々に地方自治体や民間金融機関、エネルギー企業、さらに一般事業会社など多様化していきます。

代表事例として2016年、アップルがIT企業として初めて15億ドルのグリーンボンドを発行しています。さらに2016年12月にはポーランド政府、2017年1月にはフランス政府がグリーンボンドを相次ぎ発行したのでした。

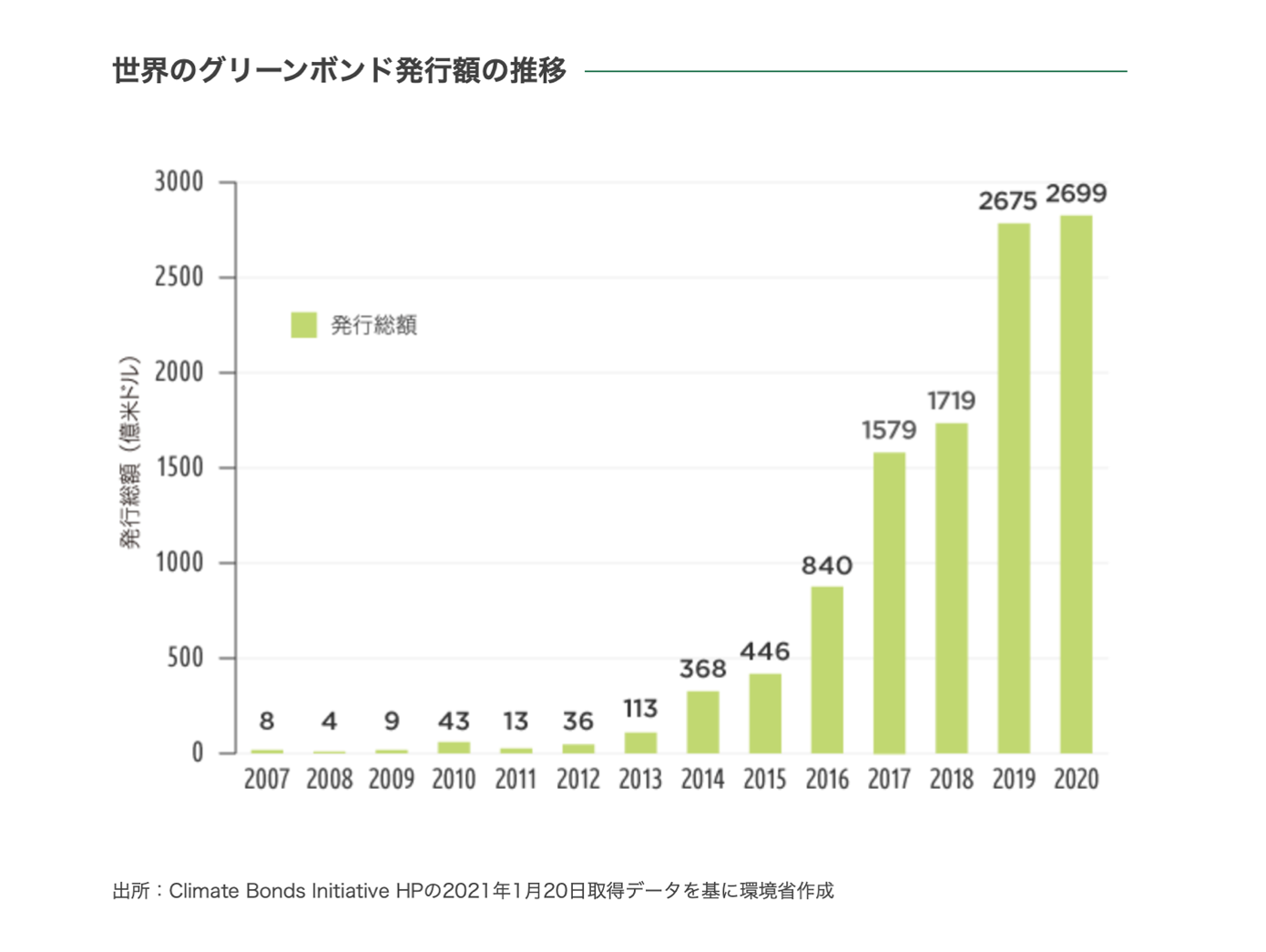

世界で拡大するグリーンボンド市場

発行額は急速に拡大し、2008年わずか4億ドルだったグリーンボンドの発行額は、2017年に1,500億ドルを超え、2020年には約2,700億ドルにのぼっています。

日本のグリーンボンド市場

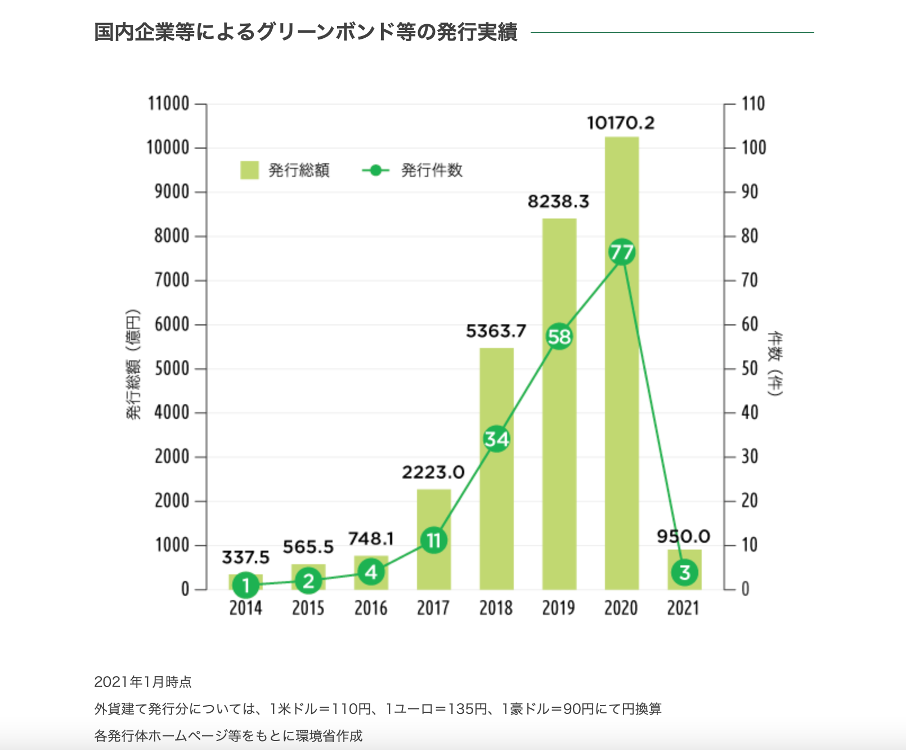

日本でも、2014年に日本政策投資銀行が国内初のグリーンボンドを発行したのを皮切りに、2015年には三井住友銀行や、エネルギー企業である栗本ホールディングスが発行しました。さらに2017年には東京都はじめ、JAG国際エナジー、カナディアン・ソーラー・グループ、リニューアブル・ジャパン、戸田建設といったエネルギー企業のほか、三井住友フィナンシャルグループ、みずほフィナンシャルグループなどメガバンクが次々と発行し、急成長を遂げています。

国内企業によるグリーンボンドの発行額は、2014年337億円からスタートし、わずか6年で1兆円を突破し、2020年には1兆170億円となり、発行件数は77件になっています。

グリーンボンド市場はなぜ、拡大しているのか?

グリーンボンド市場はなぜ、拡大しているのでしょうか。背景には投資・保険・銀行という金融の3大分野が、サスティナビリティ重視へと価値観を転換させたことが、大きな影響を与えています。

機関投資家

2017年12月、世界の機関投資家たちが結集して、パリ協定が求める1.5℃目標を達成するため、2050年までに投資ポートフォリオのネットゼロ(実質ゼロ)カーボンを目指す「Climate Action 100+」を発足させました。

Climate Action 100+に加盟する機関投資家たちは、「パリ協定が達成できなければ、世界の平均気温は約4℃上昇し、今後80年間で23兆ドル(約2,440兆円)もの経済損失をもたらす」と予想しています。リスクがあれば、それをヘッジするのが金融セクターです。

Climate Action 100+は、「気候変動リスクへの投資エクスポージャー※を軽減し、持続的なリターンを確保するために、投資先企業に対しネットゼロへの移行を加速させることを求めていく」と述べています。そして「ネットゼロへの移行は、投資家、企業、コミュニティに将来の雇用、富、成長を生み出す重要な投資機会でもある」とも語っています。

- 投資エクスポージャーとは、投資家や金融機関、企業が保有する金融資産のうち、市場の価格変動リスクや特定のリスクにさらされている金額や残高、その比率のこと。

保険・金融機関

フランスの大手保険会社アクサグループのアンリ・ドゥ・キャストル会長は、「気候変動対策が十分とられず、世界の気温上昇が産業革命以前に比べて4℃上昇に達したら、大半の資産は保険引き受けの対象外となるだろう」と述べています。(末吉さんインタビューより)

また、2019年9月に発足した「責任銀行原則(PRB: Principles for Responsible Banking)」を契機に、日本の3大メガバンクを含む世界の金融機関が「気候変動に対応しない、対応できない相手にはお金を貸すことはできない」という姿勢を明確にし始めました。気候変動対策に後ろ向きな企業への投融資はやがては不良資産化、つまり貸し倒れリスクを高めてしまうからです。

つまり、投資・保険・銀行という金融の3大分野は、「地球温暖化はリスクであり、新たな投資機会でもある」ととらえ、再生可能エネルギーなどのESG投資にお金の流れを変えたわけです。グリーンボンドはESG投資の手法のひとつです。そのため世界的に拡大しているのです。

グリーンボンドの発行主体

それでは、どのような事業体がグリーンボンドを発行しているのでしょうか。グリーンボンドの主な発行主体として、次の3つがあります。

- 自らが実施するグリーンプロジェクトの原資を調達する一般事業者(もっぱらグリーンプロジェクトのみを行うSPC(特別目的会社)を含む)

- グリーンプロジェクトに対する投資・融資の原資を調達する金融機関

- グリーンプロジェクトにかかる原資を調達する地方自治体

グリーンボンドの発行メリットとは

グリーンボンドを発行すると、どんなメリットがあるのでしょうか。環境省のグリーンボンド発行促進プラットフォームによると、次の4つのメリットがあるとされています。

サステナビリティ経営の高度化

グリーンボンドに関する取り組みを通じて、企業などの組織内のサステナビリティに関する戦略、リスクマネジメント、ガバナンスの体制整備につながる可能性があります。

これは気候関連財務情報開示タスクフォース(TCFD)などのESG情報開示の要請に応える一助ともなります。なお、TCFDとはG20の金融安定理事会が設置した民間主導のタスクフォースです。TCFDに賛同した企業は、気候変動が企業に及ぼすリスクと機会に対して、ガバナンス、戦略、リスク管理、指標・目標の4項目について開示が求められます。

また、こうした取り組みは、発行体の中長期的なESG評価の向上につながり、ひいては企業価値の向上に資すると考えられます。

グリーンプロジェクト推進による社会的支持の獲得

グリーンボンド発行により、グリーンプロジェクト推進に積極的であることをアピールでき、それを通じて社会的な指示の獲得につながります。

新たな投資家との関係構築による資金調達基盤の強化

グリーンボンドを発行することで、地球温暖化をはじめとした環境問題の解決に資する性質を有する投資対象を高く評価する投資家などと新たに関係を築くことができ、資金調達基盤の強化につながります。

比較的好条件での資金調達の可能性

たとえば、新興の再生可能エネルギー事業者など、金融機関との関係が十分に構築できていない企業などは、希望した条件で融資などを受けられないことがあります。このような場合などに、自社が行うしっかりとした事業性を有する再生可能エネルギー事業などから得られるキャッシュフローを利払いや、償還の原資とするグリーンボンドを発行することによって、再生可能エネルギー事業などに関する事業性評価に精通した投資家などから、比較的好条件で資金を調達することにつながります。

グリーンボンドに投資するメリット

グリーンボンドに投資するメリットは、どのようなものがあるのでしょうか。メリットには次の5つがあります。

ESG投資のひとつとしての投資

グリーンボンドへの投資を行うことで、発行体のデフォルト(債務不履行)がない限り安定的なキャッシュフローを得ることができ、さらにグリーンプロジェクトへ積極的に資金を供給することで、社会的な支持の獲得につながります。

投資を通じた投資利益と環境面などからのメリットの両立

グリーンボンドへの投資を行うことで、債券投資による利益を得ながら、資金供給を通じて脱炭素社会の実現に貢献できます。

グリーンプロジェクトへの直接投資

パリ協定を踏まえ、世界がさらなる温室効果ガス削減に取り組むなか、再生可能エネルギー事業などのグリーンプロジェクトには大きな投資需要が見込まれています。

グリーンボンドへ投資することによって、地球環境改善に向けたプロジェクトに直接投資することができます。

オルタナティブ投資によるリスクヘッジ

グリーンボンドには、株式や債券などの伝統的資産との価格連動性(相関性)が低いとされるオルタナティブ投資の側面があります。そのため、分散投資によるリスク低減の有効な投資先のひとつになります。

エンゲージメント(対話)の実施

グリーンボンドの発行体は、環境改善効果などに関する非財務情報を開示する責任があるため、投資家は非財務情報を通じて、効果的なエンゲージメント(対話)を実施することが可能となります。

Climate Action 100+などに加盟する機関投資家などは、エンゲージメントを通じて2050年のネットゼロを実現させることで、中長期的な投資リターンを得ることができます。

グリーンボンドのデメリット

グリーンボンドには発行体、投資家にとってそれぞれデメリットも存在しています。

グリーンボンドを発行するデメリット

まず発行体にとってのデメリットは、次の2つがあげられます。

- 調達したお金は「グリーンプロジェクト」にしか使えない

- 外部機関による評価レビューなどコストや煩雑な手続きがある

グリーンボンドによって、調達したお金は明確な環境改善効果をもたらすグリーンプロジェクトにしか使えないため、それ以外の使用は認められていません。そのため、調達したお金をどのように使ったのか、追跡管理をしなければならず、さらにその使途についても、外部機関による評価レビーを受けなければならないなど、煩雑な管理や評価などにコストがかかってしまいます。

グリーンボンドに投資するデメリット

グリーンボンドの急成長に伴い、お金の出し手である投資家のなかには、「グリーンボンドを発行した企業は、本当に温室効果ガスを減らしているのか?」という疑問が出てきています。「実際は環境改善効果がない、または、資金調達が適正に環境事業に充当されていないにもかかわらず、グリーンボンドと称する債券」が、投資家にとってのデメリットになっているのです。

こうした債券は、エコなイメージを思わせる「グリーン」と、ごまかしという意味の「ホワイトウォッシュ」を組み合わせた造語から、「グリーンウォッシュ債券」と呼ばれており、グリーンウォッシュ債券が市場に出回れば、グリーンボンドへの信用性は急落してしまいます。そのため、ICMA(International Capital Market Association:国際資本市場協会)は、「グリーンボンド原則(Green Bond Principles:GBP)」を作成し、環境省もGBPに則ったグリーンボンドガイドラインを策定しています。

グリーンボンド原則(Green Bond Principles:GBP)とは

グリーンボンド原則は、グリーンウォッシュ債券の発行を防ぎ、グリーンボンドのさらなる普及拡大を目的に2014年に策定され、随時改訂されています。グリーンボンド原則は次の4つの要素から構成されています。

- 調達資金の使途:適格性のあるグリーンプロジェクトは、①気候変動緩和策、②気候変動適応策、③自然環境保護、④生物多様性保全、⑤汚染対策に資するもの

- プロジェクトの評価と選定のプロセス:投資家に対して、環境面での持続可能性にかかる目標、グリーンプロジェクトとして判断するプロセス、適格性の基準などの公表を推奨

- 調達資金の管理:調達資金が別勘定で管理すること。管理の透明性を確保すること

- レポーティング:調達資金すべてがグリーンプロジェクトに充当されるまで、使途にかかわる情報公開を推奨

さらに上記4項目と整合していることを確認するため、外部レビューの実施を推奨しています。

グリーンボンドの種類

グリーンボンド原則(Green Bond Principles:GBP)では、グリーンボンドの種類を次の4つに分類しています。それぞれ償還原資などの点で違いがあります。

標準的なグリーンボンド(Standard Green Use of Proceeds Bond)

特定の財源によらず、発行体全体のキャッシュフローを原資として償還を行う債券。

グリーンレベニュー債(Green Use of Proceeds Revenue Bond)

外郭団体が行うグリーンプロジェクト(廃棄物処理事業など)に必要な施設の整備や運営などを資金使途として、その事業の収益のみを原資として償還を行う債券。

グリーンプロジェクト債(Green Use of Proceeds Project Bond)

単一または複数のグリーンプロジェクト(再生可能エネルギー発電事業など)に必要な施設の整備や運営などを資金の使途として、その事業の収益のみを原資として償還を行う債券。

グリーン証券化債(Green Use of Proceeds Securitized Bond)

グリーンプロジェクトにかかる通常複数の資産(ソーラーパネル、省エネ性能の高い機器、電気自動車や水素自動車など)を担保として、それらの資産から生まれるキャッシュフローを原資として償還を行う債券。

日本におけるグリーンボンドの発行事例

それでは、日本国内においてどのような企業がグリーンボンドを発行しているのか。2020年に発行された主な事例を紹介していきます。

オリックス

オリックスは2020年1月、100億円のグリーンボンドを発行しました。

グリーンボンドの対象となる環境エネルギー事業は、国内で約1,000MWの太陽光発電の開発・運営をはじめ、風力発電、地熱発電、バイオマス発電など再生可能エネルギー事業を推進しています。調達した資金をもとに、再生可能エネルギー事業をさらに推進し、気候変動問題の解決とともに、長期的な事業成長を実現するとしています。

三井住友ファイナンス&リース

三井住友ファイナンス&リースは2020年2月、150億円のグリーンボンドを発行し、2021年5月末までに、全額を太陽光発電事業および風力発電事業にかかわる設備購入資金に充てると発表しました。

ホンダファイナンス

ホンダファイナンスは2020年8月、300億円のグリーンボンドを発行したと発表しました。

ホンダグループでは、「カーボンフリー社会の実現に向けて、2030年をめどに四輪車販売の3分の2を電動化技術を搭載した機種に置き換える」という目標を掲げています。調達した300億円は、この目標達成に向けて、四輪車の債権などに充当するとしています。

三菱重工業

三菱重工業は2020年11月、250億円のグリーンボンドを発行しました。

調達した資金は、風力発電・水素発電・地熱発電事業の推進に充てられ、環境改善効果をもたらし、国連が定めるSDGs(持続可能な開発目標)の目標7「エネルギーをみんなに そしてクリーンに」の達成に貢献するとしています。

おわりに

お金の使い道を再生可能エネルギーなど地球温暖化対策に絞ったグリーンボンドは、今後も世界的な拡大が予想されています。もちろん、日本のグリーンボンド発行額も急拡大しており、2020年には初めて1兆円を突破し、さらなる拡大が見込まれています。

しかし、日本の発行額は世界市場のわずか約4%しかなく、規模感ではまだまだ見劣りしています。

環境省も「発行は増えているものの海外と比較するとその規模や件数は十分ではなく、国内外の動きをとらえ、グリーンボンドを通じて、さらに多くの民間資金をグリーンプロジェクトへ誘導していくことが、パリ協定やSDGsの達成に不可欠となる」と述べています。

地球温暖化の脅威を食い止めるためには、日本におけるグリーンボンドのさらなる増加が求められているのです。

サステナブルガイドの最新記事