脱炭素を面白く

EnergyShift(エナジーシフト)

卸電力取引所の高騰は次の冬も危ない(このままでは)

目次[非表示]

エナシフTVスタジオから(2)

YouTube番組「エナシフTV」のコメンテーターをつとめるもとさんが、番組では伝えられなかったことをお話しします。今回は、JEPXの価格高騰のリスクについてです。そして消費者にとっては、電気料金の値上げは避けられないし、あらためて「賢い」省エネ・節電がより重要になってくるということです。

高騰の規模は異常だったが・・・・・

2020年12月から2021年1月にかけて、JEPX(日本卸電力取引所)の約定価格が高騰しました。2021年2月10日現在は価格は落ち着いていますが、2021年1月には、最高価格は250円/kWhを超えた日、平均価格が150円/kWhを超えた日がありました。

こうした価格の高騰は、新電力だけではなく、旧一般電気事業者(旧一電)にも甚大な影響をあたえています。新電力には、これから撤退する事業者も出てくると思いますし、すでに撤退を表明している事業者もあります。

なぜ、高騰したのか。その原因については、政府の複数の審議会で議論されていますし、学識者による検証も行われています。

そもそもある程度までは高騰リスクを抱えた市場であった

詳細は別の記事に譲りますが、代表的な理由としては、「予測以上の寒さによる需要増」「LNGの供給不足」「降雪による太陽光発電の発電量低下」「熾烈な応札競争」などがあります。検証は必要ですが、発電所の8割を有する旧一電の売り控えはなかったとされています。

結果として、異常な高値となり、新電力にとっては「未曾有の災害」とでもいえるようなものでした。それでも、結果として電力の供給ができたのですから、やり方によっては、異常な高騰は避けられたのではないかという見方はできると思います。

しかし、そもそもある程度まで高騰するリスクを抱えた市場だったのだと思います。そして、少なくともあと2年は、リスクは小さくないと思います。

2017年-2018年冬の高騰

実は、電気の価格が高騰したのは、今回が初めてではありません。

代表的なケースが、2017年12月から2018年2月にかけて、何度か発生したスパイク(特定の時間帯の急激な高騰)であり、同じことは2018年夏にも発生しました。そして、2020年8月にも価格は急激に上昇しています。

2017年冬は、火力発電の計画外停止、揚水水力発電の運用ミス、そして降雪による太陽光発電の出力減が主な原因だったとされています。このとき、エリアによっては80円/kWhとなる時間帯があり、平均価格の上昇もボディブローのように新電力の経営に影響を与えました。

2018年夏は猛暑によってさらに価格が上昇し、西日本エリアでは100円/kWhになる時間帯もありました。

過去の高騰の本質的な問題は解決していない

こうした価格高騰によって、新電力には赤字となったところも少なくありません。また、この経験をふまえ、JEPXでのスポット取引を減らし、相対取引を拡大するところも多かったようです。

もっとも、2019年はJEPXの約定価格が低迷し、スポット取引を活用した新電力の方が高い利益を上げていました。これは2020年初夏まで続き、とりわけ2020年前半はコロナ危機による電力需要減があって、日中のJEPXの約定価格は0.01円/kWhをつけることもめずらしくありませんでした。

ただし、2020年8月後半には、再び電力価格が高騰しました。

2017年冬や2018年夏の価格高騰と比較しても、2020年-2021年冬の価格高騰は異常なレベルで、対応できるレベルではなかったとはいえます。しかし、そもそも、過去の高騰の本質的な問題が解決されることなく、今回の高騰を迎えてしまったということもいえます。

2020年-2022年の予備力は少ない

OCCTO(電力広域的運営推進機関)は毎年、供給計画を策定しています。これは、電力需要の予測を行い、それに対してどのくらいの供給力があるのか、その見通しを示したものです。該当年度の毎月の予測と、10年先までの毎年の予測が、全国およびエリアごとに示されています。

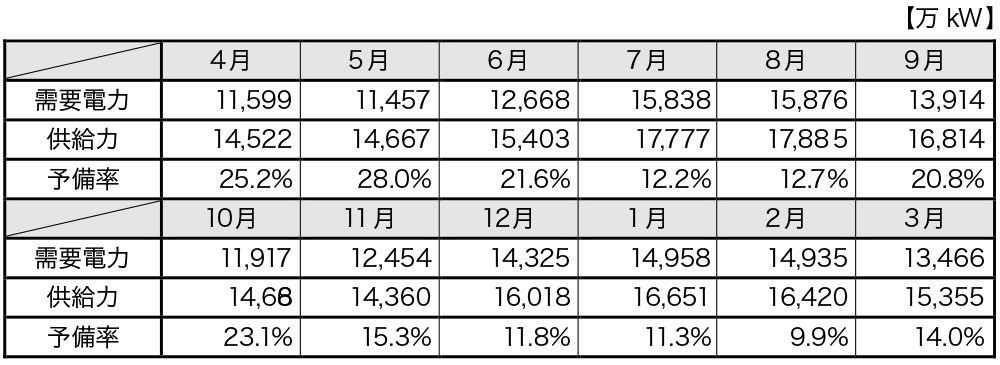

図1は、2020年度の供給計画です。これを見ると、需要の予測に対し、供給力が十分にあり、予備力は最も低い2月で9.9%となっています。高騰した12月と1月は、10%以上も予備力があることになっています。もっとも、需要想定は約1億5,000万kWhとなっており、この冬の最大需要約1億5,600万kWhよりも少なくなっています。それでも、予備率は9%を超える計算です。だとしたら、計画では電気は不足しなかったはずです。

各月別の需給バランス見通し(全国合計、送電端)

しかし、前述のような理由で、実際の供給力は十分ではなく、価格は高騰しました。実際には、供給可能であったとしても、ちょっとしたバランスが崩れただけで、価格が高騰してしまうというのが、JEPXの市場だということになります。

そうだとすると、供給計画上は10%以上予備力があったとしても、十分ではない、ということになります。

2021年冬も価格高騰のリスク

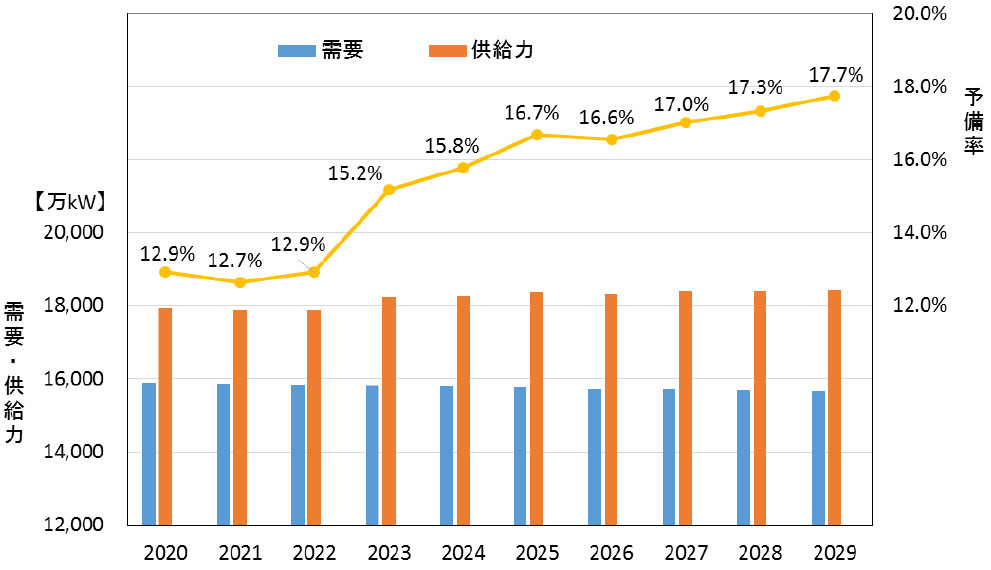

図2は、2020年度から2029年度までの需給バランスです。これを見ると、2022年度まで、予備力が12%台となっています。2021年度は2020年度よりも予備力は下がっています。

このグラフからわかることは、リスクという点では、今回の冬と次の冬は変わっていないということです。

長期の需給バランス見通し(8月15時 全国合計、送電端)

2023年度以降は、新しい発電所が運開し、予備力が増えていく見通しです。

では、なぜ今年度から2022年度まで、予備力が少ないのでしょうか。その理由は、電力自由化に対応して旧一電が不採算な電源を長期計画停止ないし廃止させているからです。

自由化前は、旧一電は夏や冬に電力需要が急激に伸びることに備えて、古い火力発電所を維持してきました。年間に10日も使わないような発電所であっても、必要とされる電気を届けるためには必要な施設でした。しかし、自由化による価格競争に対応するため、不採算設備を処分していくことになります。実際には、OCCTOが旧一電に対し、必要以上に発電設備を休廃止させないように対応したのですが、それでもこの先2年は予備力が少ないということになります。

したがって、発電所の計画外停止や異常気象などがトリガーとなって、電力価格が高騰するリスクは引き続きあるということになります。とりわけ、夏は急拡大した太陽光発電の活躍が期待できますが、冬は降雪などの影響を受けやすく、以前と異なり、冬の方が需給が厳しくなる可能性は高いといえるでしょう。

もちろん、相対取引や先物取引などを活用してリスクを低減しておくことは、小売電気事業者にとって必要なことなのですが。

新電力の2021年問題

実は、2021年度に、新電力が淘汰されるのではないかと、以前から考えていました。

理由の1つは、供給計画です。すでに述べたように、2022年度までは予備率が低く、電力価格の高騰のリスクが高いからです。

もう1つは、FITの特例措置の終了です。

FIT制度では最初は、小売電気事業者は発電所と直接契約し、「回避可能原価」≒「火力発電の原価」で電気を買うことができました。再エネ発電事業者が小売事業に参入する理由の1つは、安価なFITの電気を販売することができたということです。しかし、2016年にFITの法律が改正され、FITの電気は送配電事業者が買いとることになりました。そうなると、FITの電気を小売電気事業者はJEPXと同じ価格で買うことになります。今回のように250円/kWhまで高騰したら、その値段で小売電気事業者はFITの電気を買うことになります。

ただし、法改正にあたって、緩和措置として、2016年度以前に契約したFITの発電所からは、5年間に限り、「回避可能原価」で電気を買うことができます。しかし2021年度にはその年限が終了します。このことが、新電力の新たな負担となってくる、ということです。

市場連動型メニューで節電することも1つの手段

では、消費者の立場から見るとどうなのでしょうか。

第一に、市場連動型の料金メニューでは、急激に電気料金が高くなるので、消費者にとってはリスクが大きいことが改めて示されたということになります。

では、電気料金の単価は固定されていた方がいいのでしょうか? 必ずしもそうではないと思います。結局、小売電気事業者は利益を出さなくてはいけないので、1年間を通して、どのような料金メニューであってもトータルの利益が同じになるようにしていくことでしょう。今回、電気の単価が決まっていたとしても、小売電気事業者は赤字を避けるために、ある程度の値上げはやむをえないと思います。

これまで安さをアピールしてきた新電力にとっては、価格の魅力が減じることになります。そこで競争力がなくなったと判断すれば、事業から退出することになります。

市場連動型料金メニューのメリット

今回、急激な価格上昇の影響を受けた市場連動型の料金メニューですが、そこにはメリットもあります。

そもそも、私たちはガソリンにせよ野菜にせよ、市場価格の変動が小売価格に影響しています。電気だけ例外ということもないでしょう。一般的な話だとしたら、市場連動型の方が、リスクをとる分、平均価格は安くなってもおかしくはないはずです。

けれども、それ以上に、市場連動型の料金メニューだと、電気を使う時間帯を変えるだけで、電気料金を下げることができます。そうした工夫の余地があるということです。

そして、小売電気事業者も、消費者が電気を安く使えるような情報やサービスを提供するべきではないでしょうか。めぐりめぐってそうした努力が、最大電力需要を下げることにもなります。それは、予備率が増えることを意味します。結果として、高騰するリスクも小さくなるということです。

正直に言えば・・・

正直に言えば、今回の高騰について旧一電に責任がなかったとは思いません。むしろ、高騰するリスクが高くなる需給構造にしてしまったのが、旧一電なのですから。しかも、発電設備の8割は限られた事業者の寡占になっています。このことは、高値ではりついた容量市場の約定結果と同様です。

それでも、そのことは一旦は置いておきます。

むしろ小売電気事業者に対し、「電気をたくさん売ること」ではなく「上手に電気を使ってもらうこと」を進めて欲しいと思います。そして、どれだけ上手に使ってもらえるのか、よりよい提案ができる小売電気事業者が利益を出せるようになってほしいと思います。

エネルギーの最新記事