電力市場では、さまざまな市場がスタートしつつある。そのひとつが「容量市場」である。参加者募集はすでにはじまっており、最初のオークションは2020年7月の応札、8月の落札結果発表となる。

だが、この容量市場については、いまだに不要だという意見は少なくない。海外でもうまく運用されているとは限らないようだ。その一方で、発電事業者にとっては、とりあえず応札しておく必要がありそうだともいえる。

容量市場の何が問題なのか、どのように対応していけばいいのか、前後編に分けてお伝えする。

そもそも容量市場とは? その背景

容量市場が検討されるようになった背景には、変動する再生可能エネルギー(VRE)の大量導入がある。簡単にいってしまえば、限界費用がゼロに近づいていくVREの導入によって、燃料を必要とする火力発電所の稼働率が下がり、採算性が悪化し、維持できなくなりつつあったことが背景にある。とはいえ、必要なときに確実に発電可能な設備の維持は、電力供給に必要であるため、火力発電所を含む発電会社の採算性を改善する手段が必要だった、ということだ。

例えば、太陽光発電の急拡大によって、火力発電は日中の稼働が減少し、特に調整しやすいLNG火力発電の運転は、朝方や夕方の稼働に限られてくるということになってくる。

一般的に、火力発電所の設備利用率は70%といわれる。しかし(再エネが拡大した)ドイツではそれが50%以下に落ち込んだ結果、発電会社の経営が悪化したという。

日本も例外ではなく、特に太陽光発電の増加により、LNG火力発電の設備利用率は下がっていると見られる。電力広域的運営推進機関(OCCTO)の供給計画においても、LNG火力発電の電力供給量は低下すると予測されている。

VREの導入拡大にともなって火力発電所の採算性が悪化した結果、長期計画停止や廃止が相次ぎ、同時に火力発電所の新設が進まなければ、電力供給において必要なときに必要な供給力が確保できなくなるおそれがある。

この供給力を確保するために、発電所の維持に資するしくみを導入するということは、わからないでもない。

この供給力、すなわち「kW」を取り引きする市場が、「容量市場」だということになる。

今でこそ、固定価格買取制度(FIT)の電気は卸電力取引市場の価格で小売電気事業者が購入しているが、その昔、FITが導入される前の日本では、旧一般電気事業者はVREに対し「kW価値がない」と評価してきた。

VREの発電する電気に対する評価は「燃料の焚き減らし程度」というものだった。したがって、容量市場の役割は、kW価値がないVREの増加に対し、kW価値を維持するもの、という見方もできる。

OCCTOが2018年に取りまとめた供給計画によると、2021年および2022年8月の17時における供給予備力は、北海道を除けば10%を切っている。火力発電の廃止が続いた結果ということだ。なお、OCCTOはこの結果をふまえ、旧一電に対し、廃止の延期を要請したことで、供給予備率は上積みされており、2023年度以降は、供給予備率は10%を超えている。

容量市場のしくみについて、ざっくりと

さて、容量市場のしくみを、ざっくりと話しておく。

日本で導入された容量市場のモデルは、米国PJM(ペンシルバニア、ニュージャージー、メリーランド地域をはじめとする13州とワシントンD.C.を管轄する、北米最大の送電網管轄機関)の容量市場だ。1999年に創設されたPJMだが、当初から発電容量の確保という課題を抱えていた。

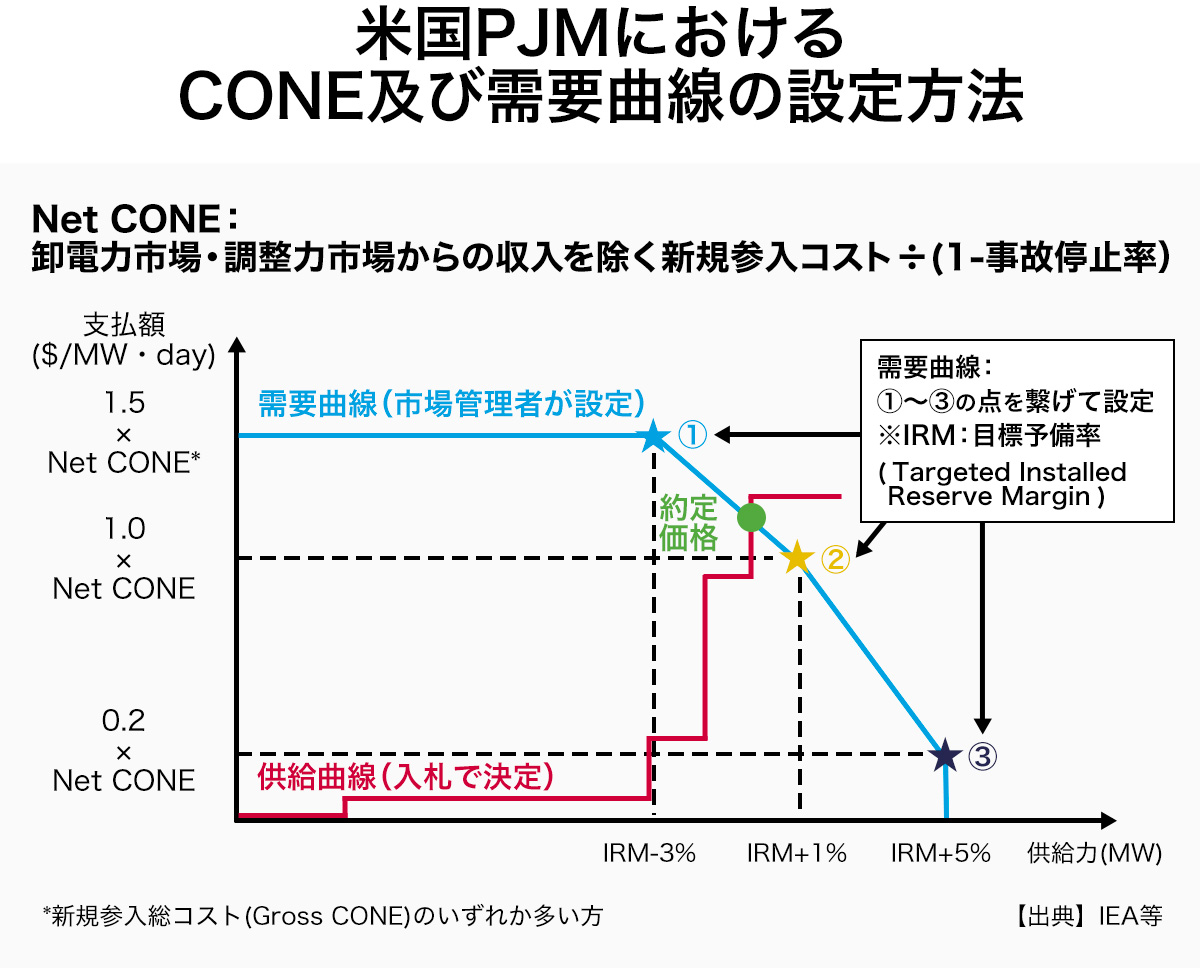

実質的なPJMでの容量市場導入は、2007年における「信頼度価格モデル」を見直したものになる。必要な発電容量の需要曲線を設定し、発電事業者に対してオークションを実施する。オークションの価格と供給量が供給曲線をつくり、その交点が落札価格となる。

*CONE:Cost of New Entry 新規の電源投資を促すために必要なkW価値への支払額

このモデルの特長は、すべての電源に対して、kW価値を公平に扱おうということだ。すなわち、ベースロード電源もピークロード電源も同じkW価値で落札される。

これは発電所のkWを公平に扱う「中立性」を根拠としている。すなわち、当初の目的である調整力を確保するため、調整力を持たないベースロードやVREも同じkW価値をあてはめたということだ。

これに対し、ピーク電源を「戦略的予備力」として別に確保しようという容量市場の設計もあり、ベルギーで導入されている。また、ドイツは容量市場そのものを導入していないが、戦略的予備率を確保するため、予備の発電所が送電事業者と契約するしくみを導入している。異論はあるかもしれないが、これは筆者のイメージとしては、日本で行われてきた「調整力公募」を拡大したものという印象がある。

PJMの場合、3年後の発電容量を応札するしくみだ。応札価格については、上限を設定しており、これは新規電源(コンバインドガスサイクル発電:CCGT)を参考にして設定されている。一方、下限はゼロだ。

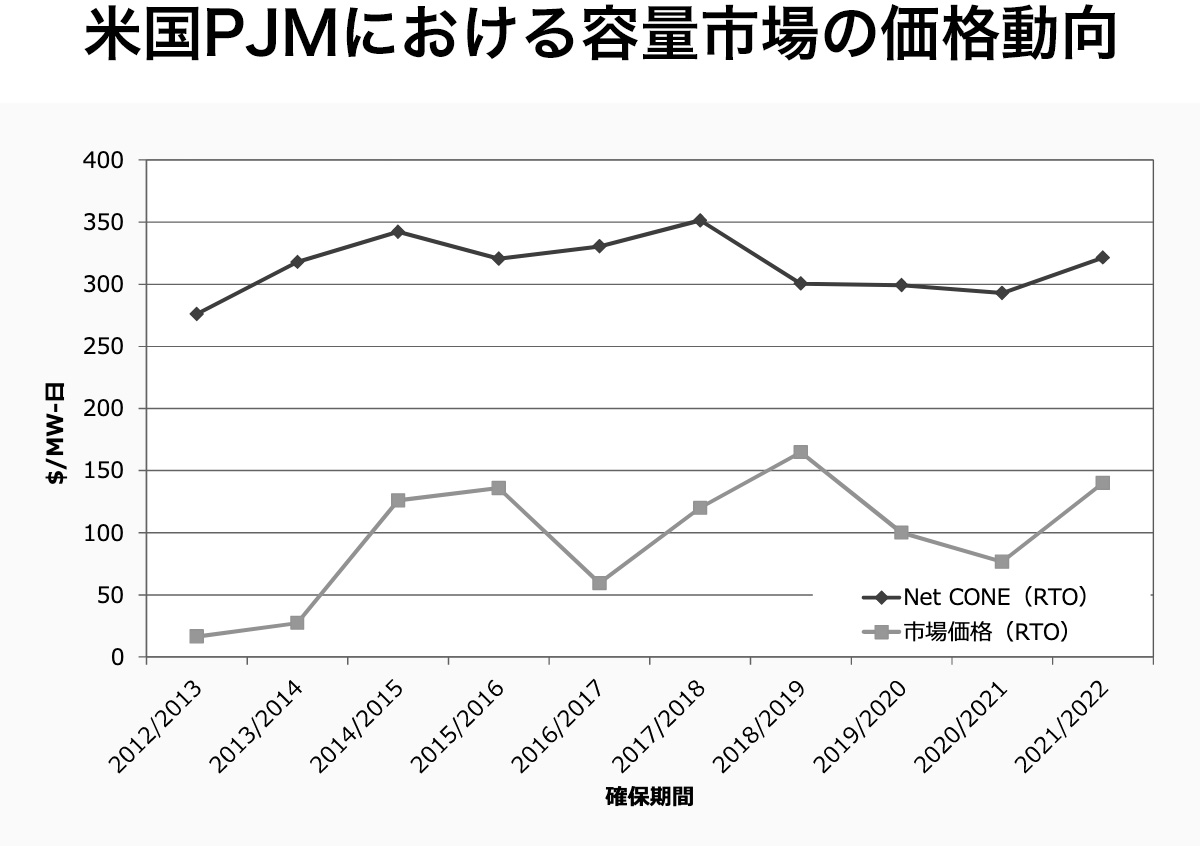

では、落札価格はどうなっているのか。直近の2020/21年向けの場合、およそ150ドル/MW・日となっている。

これは日本円に直すと、およそ6,000円/kW・年となる。100万kWの発電所であれば、年間60億円の収入となる。発電所はこの市場収入に加えて、販売した電力量に対する収入が得られることになる。年間の設備利用率が10%以下のピーク電源でもこれだけの収入が得られるのであれば、発電所にとってありがたい話となる。もちろん、その負担は小売電気事業者、ひいては消費者が負担することになる。

ただし、このモデルでは容量市場で支払われる分だけ、卸電力市場の価格が安くなるので、消費者の負担は変わらない、ということになっているし、PJMの場合は、実際にそのように評価されている。

容量市場の問題は何か

日本では、容量市場の導入にあたって、経済産業省が主導を取り、「総合資源エネルギー調査会」「基本政策分科会」「電力システム改革貫徹のための政策小委員会」で方向性が議論され、同じ「総合資源エネルギー調査会」「電力・ガス事業分科会」「電力・ガス基本政策小委員会」でPJM方式での導入が示されたという経緯がある。2016年から2019年にかけての議論だ。

もっとさかのぼると、2013年の「総合資源エネルギー調査会」「基本政策分科会」「電力システム改革小委員会・制度設計ワーキンググループ」で、供給力確保が論点として取り上げられており、容量メカニズムも紹介されている。

これら審議会を通じた議論において、容量市場に対してはさまざまな懸念が示されている。

例えば、電力・ガス基本政策小委員会の制度検討作業部会では、容量市場を議論するにあたって、最初の段階で、新電力を代表するオブザーバーの東京ガスから、ベースロード電源への適用についての疑問が示されている*。これについては、早い段階で基本的に全電源を対象とする方針が固まったが、懸念はそのまま制度に残されたということになる。

他のオブザーバーからも、既設の電源と新設の電源とを区別してほしいという要請があった。これについては、既設の電源に対する控除率を設定することで決着した。

この他、需要曲線が恣意的になりやすいこと、市場支配力の強いプレーヤー=旧一電の価格操作をいかになくすか、などなど、さまざまな指摘がなされつつも、最終的には容量市場ありきの事務局提案がほぼ認められ、現在に至っている。

日本で導入された容量市場が抱えている問題は、既設・新設を問わないこと、ベースロード電源や非FITのVREを含めた全電源を対象としてしまったことにつきるのではないだろうか。

*第3回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会 資料3 制度検討作業部会の検討項目に係る御意見(事業者回答)の議論を参照ベースロード電源に発生するレント(地代)

ベースロード電源とは、VREの運転状況に影響を受けることなく、24時間安定して安価な電気を供給してくれる電源である。一方、容量市場が求めているのは、調整力としてのkWではなかったか。調整力を持たないベースロード電源は、容量市場からの収入がなくても競争力を持つ電源であるべきだし、そうでなければ退出すべきということになる。

しかし、全電源を対象とした容量市場では、ベースロード電源にもkWによる対価を提供する。kWを持つがゆえの収入は、レントによる収入ということになる。このことが、退出すべき電源が退出しないことにつながる。

VREの増加は、調整力を持った電源によるバックアップを必要としているが、ベースロードはバックアップにはあてはまらない。むしろ、ベースロードの存在によって、VREの電力が制御されることにもなる。

ベースロード電源は、主に水力発電、原子力発電、石炭火力発電の3つだと考えていい。このうち、石炭火力発電はCO2排出の面で問題が多い。こうした石炭火力発電が退出しないことは、CO2排出削減に逆行しているといえる。PJMや、同じく容量市場を導入している英国電力市場は、同じ悩みを抱えている。

加えて、既設電源と新設電源に同じkW価格を支払うということは、すでに減価償却した電源も同じように収入を得ることになる。容量市場において、既設電源の落札ばかりになれば、電源の新設は進まないし、電源の新設が進むほど落札価格が高くなれば、減価償却が済んだ電源に過剰な収入を与えることになる。それでも、市場においては、新設電源と既設電源のkW価値は同じだとして取引される。

調整力の確保のためかどうかはわからないが、PJMでは結果として、供給予備力が20%を超える状況になっているという。

容量市場は、そもそも、再エネの増加に対応した調整力の確保が目的だった。そうであるにもかかわらず、本当に調整力確保につながっているのか。退出すべきベースロードが残っているのではないか。そして、調整力確保のために、過剰に電源を確保することになっていないか。

こうした課題を残したまま、2020年を迎え、日本の容量市場はスタートした。

(後編へ続く)

参照

- IEA 国際エネルギー機関(新エネルギー・産業技術総合開発機構訳)「電力市場のリパワリング―低炭素電力システムへの移行期における市場設計と規制」

- 電力広域的運営推進機関 OCCTO「2019年度供給計画の取りまとめ」

- 電力広域的運営推進機関 OCCTO「平成30年度供給計画の取りまとめ」

- 服部徹「容量市場の価格決定に関する考察」電力経済研究 No.66(2019.3)

- 総合資源エネルギー調査会/電力・ガス事業分科会/電力・ガス基本政策小委員会/制度検討作業部会資料

- Michael Goggin「Capacity Markets: The Way of the Future or the Way of the Past?」

(Text:本橋 恵一)