脱炭素を面白く

EnergyShift(エナジーシフト)

【脱炭素銘柄】富士電機 パワー半導体への投資前倒しを表明 スマートメーターも取り扱い脱炭素銘柄として認知されるか?

富士電機<6504>の北澤社長は日本経済新聞の取材で、パワー半導体への投資について1年前倒しを明らかにした。2023年度までに1,200億円(5年計画)の投資が予定されていたが、2022年度までの前倒しとなる。

脱炭素関連銘柄を読み解く(2)

目次[非表示]

パワー半導体の投資前倒しが売上高1兆円達成に繋がるか注目

富士電機は創業100年を迎える2023年度までの中期経営計画で売上高1兆円を目指しており、パワー半導体の投資前倒しが売上高1兆円達成に繋がるか注目される。

またコロナショック後、同社株価は右肩上がりで上昇しているが予想PERは21倍に留まっている。パワー半導体の投資前倒しなどが評価され更なる株価上昇がなされるか、今後の株価動向も注目される。

安定的な成長が見込まれるパワー半導体市場

パワー半導体は、交流を直流にする・電圧を下げるなどの電力の制御を行う半導体である。半導体という名前は付くものの電子部品に近い存在であるが、ダイオードやトランジスタで行う電力制御に比べ電力ロスを削減できる。

脱炭素の流れが加速する中で、電力消費を抑える要の役割としてパワー半導体は欠かせない。電気自動車にもパワー半導体は必要不可欠であり、電気自動車の普及とともにパワー半導体の出荷も増加が見込まれている。

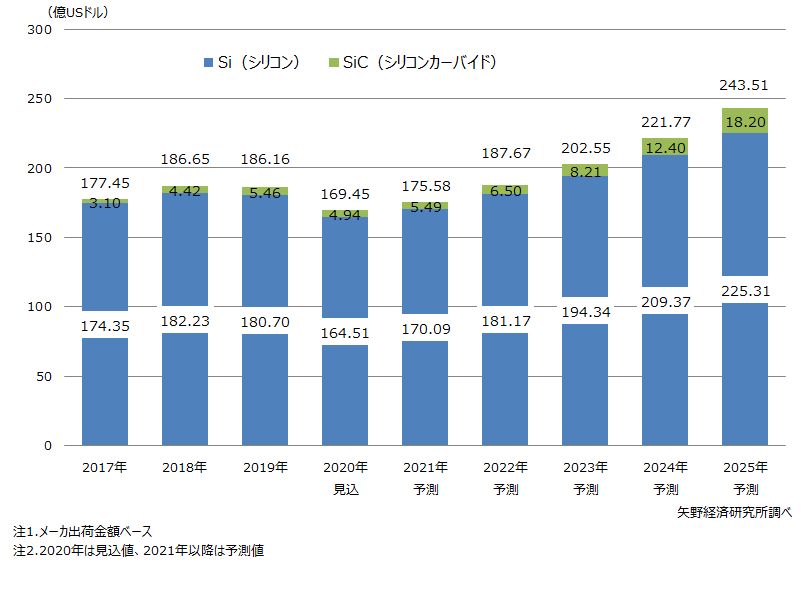

矢野経済研究所の予想では、2021年まではパワー半導体の世界市場は170億ドル前後で推移する予想だが、来年2022年から市場成長が予想され、2025年には243億ドルまでの拡大が予想されている。

またパワー半導体の主な用途は「情報通信」「民政」「産業」「自動車」の4分野だが、「自動車」向けのパワー半導体市場が大きく伸びる予想である。

矢野経済研究所 プレスリリースより 2020年7月27日

2021年3月期は減収減益予想だがパワー半導体は伸びを見せる

富士電機の過去3期の業績は下記で推移している。

| 売上高 | 営業利益 | 当期純利益 | |

| 2018年3月期 | 8,934億円 | 559億円 | 377億円 |

| 2019年3月期 | 9,149億円 | 599億円 | 402億円 |

| 2020年3月期 | 9,006億円 | 425億円 | 287億円 |

| 2021年3月期(予想) | 8,600億円 | 410億円 | 330億円 (EPS231円) |

近年の富士電機は売上高9,000億円前後、営業利益400~600億円で推移するものの、2021年3月期は対前年同期比で減収減益の予想である。

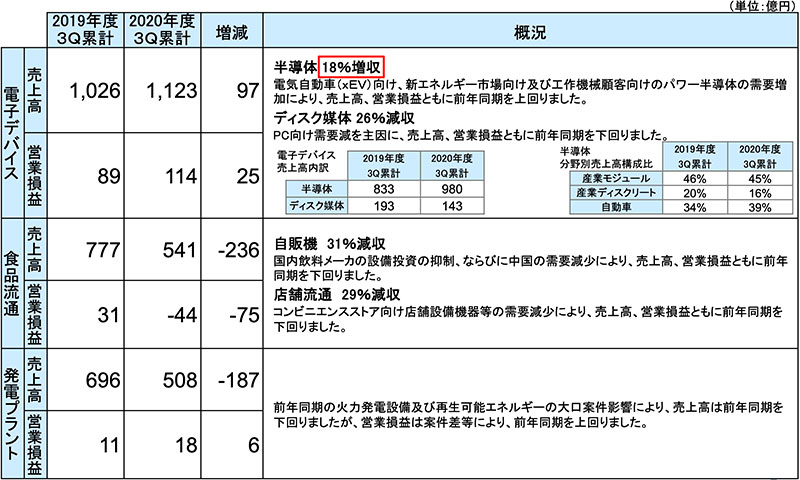

2021年3月期第3四半期(累計)は殆どの事業部門が減収となる中で、パワー半導体を扱う電子デバイス部門は電気自動車向け、新エネルギー市場向けなどのパワー半導体の需要増加を背景に増収増益を果たした。同部門は同社成長の牽引役としての存在感を既に発揮している。

2023年度までの中期経営計画の売上高1兆円、営業利益800億円達成は、パワー半導体の成長が鍵を握る状態である。

また同社は別途、スマートメーターの取り扱いを行っている。今期は需要減少などから減収であるが、今後再生可能エネルギー市場の拡大とともにスマートメーターに対する需要拡大も予想され、同社にはスマートメーター銘柄としての側面もある。

パワー半導体とスマートメーターを手掛ける同社は、脱炭素・再生可能エネルギー銘柄として今後注目を集める可能性を有している。

右肩上がりの株価上昇ながら予想PERは21倍に留まる

富士電機の株価はコロナショックの後、右肩上がりで上昇中である。

コロナショック前の株価は3,500円を前後していたが、コロナショックにより一時2,000円を割れた。しかしその後上昇して4月9日には5,000円に到達した。コロナショック後は綺麗な右肩上がりのチャートを形成している。

また株価5,000円の予想PERは21倍であり、東証1部平均(24倍、4月15日時点)に比べ若干低い。パワー半導体の伸びなどが株式市場から評価されれば、予想PERの伸びを背景とする株価上昇が期待できる。

2022年3月期予想が減収減益となれば株価下落のリスクもあるが、右肩上がりの株価の銘柄ではあるものの、予想PERの観点では株価上昇の余地があるといえよう。

脱炭素銘柄として認知されるか?

富士電機は自動販売機やコンビニエンスストアのコーヒーメーカーの開発を手掛けており、個人投資家にはそれらのイメージが強い企業である。しかし自動販売機などを扱う食品流通事業は2021年3月期Q3(累計)では大幅な減収減益となった。

2020年度第3四半期累計 セグメント別業績概況(対前年)

富士電機 2020年度 第3四半期決算資料より

自動販売機や電力会社向けの電源機器などB2B向けの裏方メーカーのイメージが強い富士電機だが、パワー半導体では三菱電機、ローム、東芝、ルネサスエレクトロニクスとともに国内5強の一角である。またスマートメーターのメーカーとしての側面もある。

中期経営計画における2023年度の売上高1兆円達成に向け、パワー半導体の成長を原動力に2022年3月期から成長がなされるか。またパワー半導体やスマートメーターが注目され脱炭素銘柄として評価を受け更なる株価上昇を果たすことができるか、今後の富士電機の業績及び株価の行方が注目される。

エネルギーの最新記事