脱炭素を面白く

EnergyShift(エナジーシフト)

テキサス続報 停電は天然ガス依存が原因

2021年2月、米国に強い寒波が襲い、その結果電力需要の急増と発電所の停止によって、多くの地域で停電が発生した。とりわけテキサス州では、大規模な計画停電と価格高騰により、大きな影響を与えた。これまでEnergyShiftではテキサス州の問題について報告してきたが、今回はさらなる続報として、エネルギー戦略研究所 取締役研究所長の山家公雄氏に執筆いただいた。

目次[非表示]

はじめに 誤解されているテキサスと電力市場の問題

およそ120年来の寒波により、2月15日早朝から19日午前中まで続いた計画停電と価格高騰により、テキサス州は大きな痛手を負った。

原因究明、防止対策等について州内外でトップニュースとして扱われている。気候変動の影響もあり、米国でも自然災害や停電が相次いでいるが、停電に関しては、2000年のカリフォルニア州停電、2003年の北米大停電に次ぐマグニチュード(重大さ)であり、電力システムやグリッド整備の在り方を巡って多くの議論が生じている。

何が問題だったのか、テキサスの電力システムはどうなるのか、テキサス内、米国内でのこれまでの議論を踏まえて、考察する。

おりしも、日本では容量市場高値入札、卸価格高値張り付きとこれまで世界で例を見ない事件が続発し、電力市場を巡る議論が盛んである。容量市場を持たないことや、4日半におよぶ上限価格張り付きにより巨額取引額の発生等により、日本での関心も高く、一般紙も取り上げている。

しかし、表面の類似性にとらわれて、安易な解釈で記事にし、誤解を招いている。最大の要因は120年来の寒波が温暖な南部州を襲い、それへの備えが不十分だったことである。以下、主要な論点に迫ってみる。

関連記事:米国テキサス州、100年ぶりの大寒波で日本を上回る電力高騰。計画停電へ

1. 再エネ・独立系統は無関係 発電容量は十分存在

1.1 再エネ原因説:出た直後に消える

当初表に出たのが「再エネ無用論」である。確かに2月15日時点では風力は凍結により多数が停止に追い込まれたが、ERCOT(テキサス州の送電網の独立系統運用者)の最低値予想との乖離はわずかだった。17日以降は、太陽光とともに増加に転じ貴重な供給力となっている。

2020年末でテキサスは33GWも風力設備が設置され全米NO.1を誇るが(全米シェアの27%)、州内での発電電力量の比率は20%程度である。同州は再エネ推進では必ずしもなく、コストが低いので導入が進んでいる。

風力発電量シェアの高い上位5州をみるとイリノイ59%、カンザス43%、サウスダコタ42%、オクラホマ40%、ノースダコタ33%であり、テキサスは23%と10位となっている(2020年12月の発電電力量)。

共和党のアボット知事が当初「犯人は再エネ」と名指しした影響もあるが、米国では化石資源と再エネとが対立構図になりやすい。読売新聞は、再エネ原因説を強調した。日本政府は冬季需給ひっ迫の要因として太陽光の出力減を挙げたが、のちにミスリードであることが分った。

1.2 独立系統:資源豊富なLone-Starは変えない

独立系統主義を改めるべきという指摘は多い。理屈的にはその通りであり、周囲の州と連系していた方が経済的にも信頼度的にもメリットがある。システム一体化が進む欧州の報道でも強調されている。しかし、メキシコから独立して以来Lone-Starを掲げる同州は、州是として独立系統を守ってきている。

世界を代表する石油・ガス田を抱え、自然エネルギー資源も豊富であり、エネルギーでは独立しうる素地は十分にある。また、半導体、IT、宇宙産業等先端技術をリードしていており、電力制御技術にも自信があるため、遅れている他州からのマイナス影響も懸念している。

やはり独立系統だが資源がない(再エネ資源は豊富だが)日本とは状況が異なる。電力系統は孤立しているが、石油、ガスインフラは他州と繋がっており、LNG基地が整備され内外取引は活発である。

独立系統を維持してきた主な理由は、連邦政府の規制を受けない効果を重視しているからである。電力取引、市場設計に関して、自身で機敏に判断できる。規制を設けずに市場機能を重視するシステムは、経済性と信頼度を両立させる自慢のシステムである。

実際、競争導入後20年以上経っているが、低炭素の発電設備が多く導入され、コストも全米に比べて低い水準で推移してきていた。この競争モデルは、経済学者の受けもよく、EUもよく参考にしてきた。

また、今回は、仮に連系していても効果があったのか疑問視する向きがある。周囲のオクラホマ、ルイジアナ、アーカンソーそしてERCOT管轄外のテキサスは軒並み停電となり、州間の融通はできなかった(直流送電による連系は存在する)。ERCOTが非常時運用を開始した15日早朝、第2ステップとなる州外からの輸入は、電力不足により短時間で打ち切られ、第3ステップであるRolling-Blackoutに移行した。

1.3 エネルギーオンリー市場:容量市場導入はない

テキサス電力システムには2つ特徴がある。「独立系統」、そして容量市場を持たずエネルギー販売収入のみに依存する「エネルギーオンリー市場」である。

販売電力量(kWh)にのみ対価が支払われるのだが、供給力稀少時に生じる高価格により投資を回収する。常時は、供給カーブは限界費用曲線となるが、運転予備力が少なくなると稀少価値を上乗せした約定価格になる。このメカニズムにより、エネルギー価値(kWh)と予備力の価値(kW)を反映した価格が5分間隔で提示されている。

では、今回の停電は、予備力不足から生じたのであろうか。否である。供給力は準備されていた。

しかし、厳寒により多くの電源が短時間で停止に追い込まれた。供給力の48%が停止となった。汽力発電は燃料の種類を問わず冷却設備等が凍結した。特に供給力80GWのうち50GWを占める天然ガス火力が停電開始前後で20GWが蒸発した。稼働できる発電設備に天然ガスが届かなかった。

連邦エネルギー規制委員会(FERC:Federal Energy Regulatory Commission)のグリック会長は「容量は十分にあったがエネルギーが不足した」と発言している。グリック会長は、(FERCの権限が及ばない)独立系統については疑問を示したが、容量市場(導入)については全く言及していない。

関連記事:容量市場なしで予備力を確保するアメリカ・テキサス州

2. 最大の要因は、天然ガス依存度が高いこと

2.1 ガス田凍結でガス生産量は半減

防寒対策不備は、120年来の厳寒とセットで最大の原因である。供給力(kW)の6割強、2020年発電電力量(kWh)の5割は天然ガス火力であるが、短時間での大規模停止が致命的に効いた。

低価格により米国での天然ガス火力発電のシェアは上昇しているが、テキサス州は53%と過半を超えている(全米平均は39% 2020年)。発電設備だけでなく、ガス生産・供給設備が凍結し、ガス供給量は半減した。

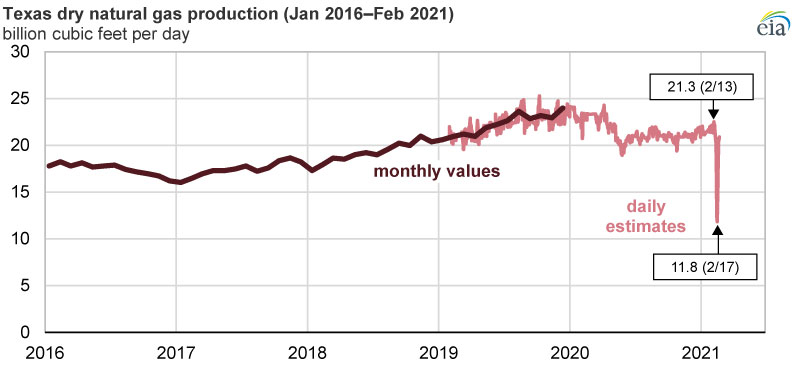

ERCOTは燃料不足により停止した容量は少なくとも900万kWと推定している。これは180万軒分に相当する。図1は、テキサス州の天然ガス生産量の推移であるが、ほぼ瞬時に半減したことが分る。テキサスほどではないが、全米で天然ガス生産な激減した。

図1 テキサス州の天然ガス生産量推移(2016/1~2021/2)

(出所) EIA Information Administration, Natural Gas Monthly, and daily estimates from IHS Markit 一部加筆

2.2 ガス価格は空前の高騰

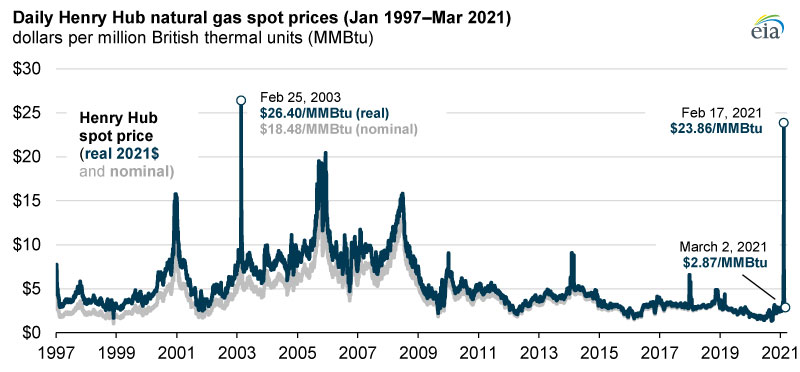

生産激減を受けて、ガス市場価格は暴騰をみた。図2は、代表的な天然ガス取引市場価格であるヘンリーハブ・スポット価格の推移である。百万Btu当たり3ドル弱から24ドル弱にスパイクしたが、これは2003年2月以来の高値である。

図2 ヘンリーハブ・スポット価格推移(1997/1~2021/3)

(出所)EIA

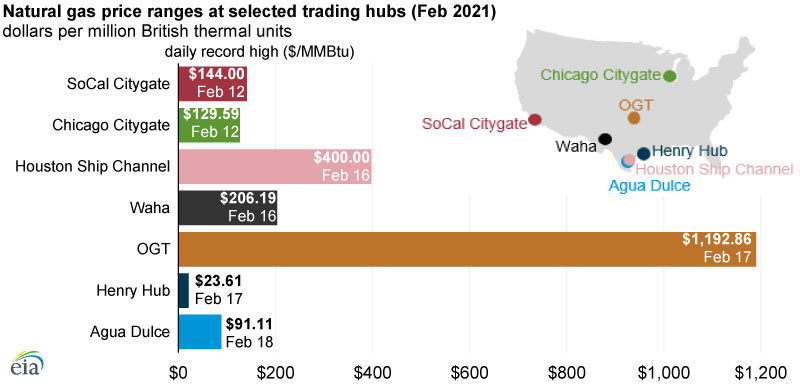

図3は、主要取引所が2月に経験した高値である。18年振りのヘンリーハブ高値が低く見えるほどの歴史的異常値が並ぶ。テキサス州では、Wahaで206ドル、Houston Ship Channelで400ドルを16日に記録した。Wahaは同州西部に位置し凍結被害が大きかったパーミアンガス田の近くにある。オクラホマのOGTは、かつてどの地区でも未経験となる1,193ドルを記録した。

図3 米国主要取引所の天然ガス価格(2021年2月)

(出所)EIA

2.3 2011年勧告の防寒対策(Winterization)は実施されなかった

こうしたなかで、アボット州知事は、防寒対策を義務付ける制度創設を議会に要請するとしたが、実現は不透明である。100年に一度の確率の巨額のメンテナンス投資を民間事業者が受け入れるだろうか。これは容量市場であろうが、何らかの容量メカニズムであろうが、価格機能であろうが工学的合理性からしてあり得ないだろう。料金あるいは税金負担が重くてもいいという社会合意形成はできるだろうか。

テキサスでも10年に1回程度で寒波が訪れる。2011年の寒波で、200機の発電所が停止となり250万件が停電した。連邦規制機関の報告書も纏められ、Winterizationを含む勧告も出たが、結局ロードマップや強制力を伴う規制は導入されなかった。ガス業界、電力業界が抵抗し政治はこれを押さえられなかった。今回知事や議会はERCOTやその監督機関であるPUCTを批判し、トップを解任しているが、対策を決定するのは政治であり議会である。

2.4 確率0.06%の3兆円投資を誰が負担するか

筆者は、大寒波到来以降、テキサス停電関連の情報に目を通してきた。そのなかで最も腑に落ちたのは、天然ガストレーダーのチャールス・ブランチャード氏がTexas Monthly – The National Magazine of Texas紙(3月3日付)で示した見解である。

「米国北部にあるガス田は気温マイナスでも多く産出しているが、その地における防寒対策は合理的である。テキサスでは効果が不明である一方、膨大なコストがかかる。平年のガス田が凍結する割合は0.06%である。ガス田の防寒対策コストは1井戸(well)当り1万ドル以上かかるが、テキサスには稼働中の井戸が25万存在する(筆者 少なくとも250億ドルを要する)。対策を義務付けられたら非効率な井戸は生産をやめ、結局供給が減ることになる。ベストな対策は、ガス供給事業者にガス貯蔵設備を整備させ、インフラ使用料金で長期にわたり回収することである。それが整備されれば今回のような停電は生じない」

地元紙の論評も明らかに変わってきた。当初はERCOT、発電事業者、送配電事業者に批判が集中していたが、次第にガス業界の方が問題ではないかという論調が目立ってきた。石油・ガス業界は財務力があり、政治への献金は電力に比べ一桁多い。電力は規制が少ないが、ガスはそれに輪をかけて少ない。

石油・ガスを管轄する規制機関である鉄道委員会は、これらの業界を規制する意向は殆どない。ガスの対策がなければ電力の対策は意味をなさない。一方、停電になるとガスの凍結に拍車がかかり、ともに悪循環に陥る。エネルギー全体を俯瞰する対策が不可欠になる。これが出来るかが問われている。

2.5 電源構成の問題:天然ガスに偏る危険

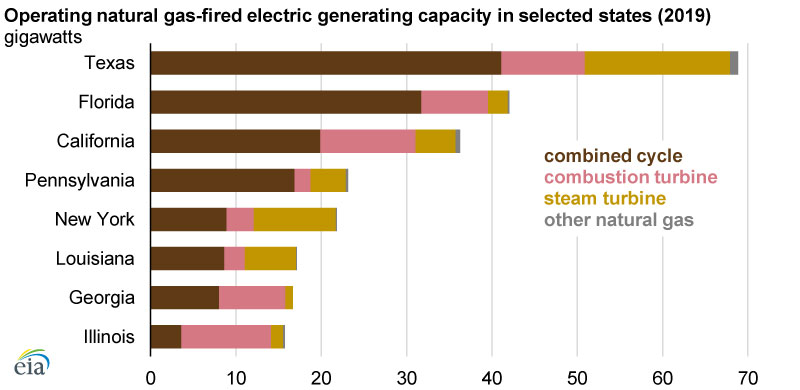

前述のように、設備容量の6割、発電電力量の5割を天然ガスに依存することのリスクがクローズアップされている。全米で見ても発電可能容量は突出している(図4)。

図4 米国天然ガス火力発電ランキング(GW 2019年)

(出所)EIA U.S. Energy Information Administration, Annual Electric Generator Inventory

今回の厳寒は、あらゆる電源を凍結に追い込んだが、ガスと電力の負のスパラルが最大の要因である。特に石油・ガス業界は、歴史的な地位に安住し社会危機に対する意識が弱いように見える。

今回の州議会での証言では、鉄道委員会もガス業界も自身の責任に殆ど言及せず、対策に取り組む姿勢も弱かった。この視点からは、再エネはむしろ貢献している。風力は自身のWinterizationだけで済む(燃料対策は不要)。テキサス州は世界有数の石油・ガス産地であるが、それ自身温室効果ガスを多く排出しているだけでなく、異常気象へのレジリエンス対策についても弱点となる。

3. 最後に 異常気象と競争政策

今回は、字数の制約により、競争市場で価格機能を重視するERCOTシステムの是非について、あまり触れなかった。上限値9,000ドル/MWhに数日張り付き、数年分の巨額取引額となり、勝者・敗者を極端に選別する結果となった。機会を見て考察したい。

ただし、天然ガスは、全米で生産量が急減し、市場価格は電力以上の幅で振れ、電力需給や電力価格に大きな影響を及ぼした。異常気象へどう備えるかという大きな問題である。FERCは、先月この問題の調査を開始すると発表した。

センチュリー単位の異常事態は、市場機能を超えるのであろう。これをもって市場機能、競争政策を否定することにはまずならない。電力自由化に舵を切った2000年前後、カリフォルニア停電、エンロン事件、北米大停電と(今回以上の衝撃が)続き、日本は自由化を実質中断した。

しかし、海外は粘り強く課題を克服して市場機能の障害を取り払ってきた。その間、日本は1~2周遅れとなり、準備不足の中で容量市場入札失敗、冬季卸価格高止まりの洗礼を受けた。

今回の事件を機に市場整備を中断するようなことになると、今度こそ命取りになる。

*EnergyShiftの『テキサス』関連記事はこちら。

エネルギーの最新記事