脱炭素を面白く

EnergyShift(エナジーシフト)

容量市場なしで予備力を確保するアメリカ・テキサス州

シリーズ 容量市場を考える

エネルギー戦略研究所 取締役研究所長の山家公雄氏は、本サイトの「シリーズ 容量市場を考える」において前回、米国PJMとの比較を行い、日本の第1回入札結果が想像を絶する高価格になったこと、形は似ているものの市場設計そして思想が異なるにことについて解説した(衝撃的な入札結果が示す日本版容量市場の真実)。今回は容量市場を採用していない米国テキサス州の動向を紹介する。テキサス州は卸市場のみで経済性・信頼性の両立を図り、リアルタイム市場の指標のみで予備力を確保している。

容量市場のない州

米国では、電力取引量の4分の3は、独立運用事業者であるISO / RTOが運用するエリアに属する。ISO等は連邦規制機関であるFERC(米国連邦エネルギー規制委員会)の管轄下にあり、卸取引市場を中核とする地点別限界価格(LMP: Locational Marginal Price)制度を導入しており、実潮流予測を基に効率的な運用を行っている。ソフトやシステムにおいてISO等間の差は小さい。

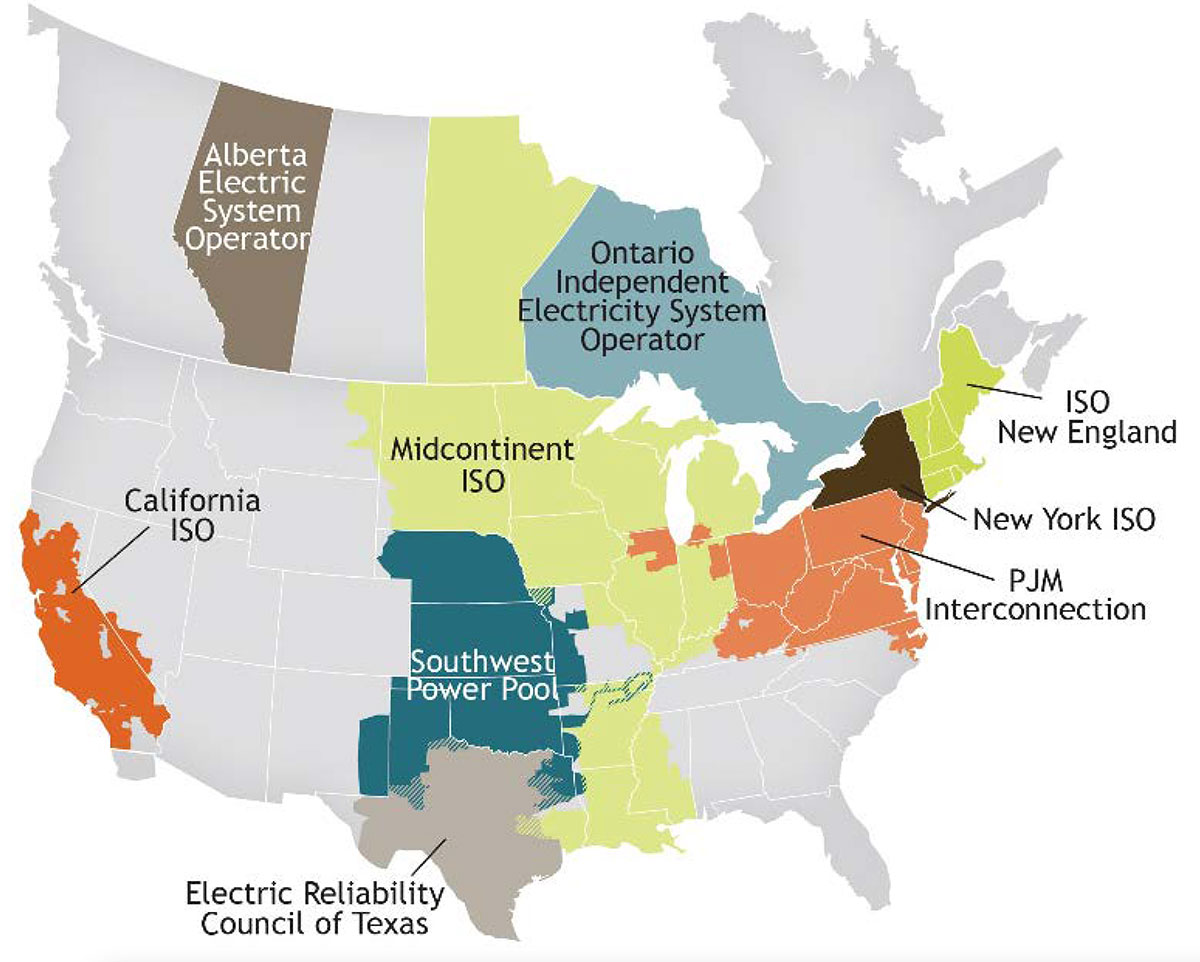

東からISONE、NYISO、PJM、MISO、SPP、ERCOT、CAISOと7機関存在するが、容量市場を採用しているのは、東の3機関であり、代表は前回紹介したPJMである(図1)。

他の4機関には容量市場は存在しないが、なかでもテキサス州のERCOT(アーコット)は、Energy Only Market(EOM)と自称し、経済性と信頼性を両立していると自負している。

図1.北米独立運用機関ISO/RTOマップ

(出所)FERC

【評価の高いテキサス・システム】

筆者は、2018年5月にワシントンDCとテキサス州を訪問したが、DCの電事連(EEI)はERCOTを高く評価していた。テキサス州では異口同音に「容量市場はコストが高くなり、市場機能を歪める懸念がある」と容量市場を採用しない理由を述べていた。

ERCOTは、卸市場、アンシラリーサービス市場の短期市場だけで、容量市場は存在しない。ここの卸市場の主役は5分間隔で約定が決まるリアルタイム市場であり、その約定価格が市場参加者の指標となり資源配分、需給調整、系統の混雑管理等が適正化される。短期の運用予備力ΔkWを取引するアンシラリーサービス市場と卸市場kWhは一体化して取引される。

運用予備力が少なくなるとリアルタイム価格が急騰するカーブ(ORDC:Operating Reserve Demand Curve)を予め決めておき、予備力水準を予想することで、kWhの価格が分るようにしておく。もちろん、このカーブは綿密なシミュレーションによりERCOTが算定し、公表している。ERCOTは1年前、半年前、3ヶ月前にピーク時予備力(率)予想値を示し、市場参加者の適切な行動を促す。

【8年振りに価格スパイクが生じたテキサス市場】

ERCOT市場は、シェールガス革命の震源地としてガス価格の持続的低下、風力の急速な普及等を背景に、卸電力価格は下がってきており、その影響で、火力発電は2012年から2018年の7年間、回収不足が続いてきた。近年は、競争力を喪失した石炭火力の廃止が顕在化し、供給予備率の低下が無視できない水準まで下がってきていた。

2018年は夏季ピーク時の予想予備率が8%程度となり、価格高騰が予想された。しかし、市場参加者が予想以上に市場に反応して、結局は予備力を確保できた。発電所有者はメンテナンスに怠りなく可能な限り多くの設備を稼働できる状況にした。需要者は、ピーク時需要削減の準備をしていた(デマンドレスポンス)。こうして、2018年はスパイク予想を外れてある程度の価格高騰で収まった(図2)。

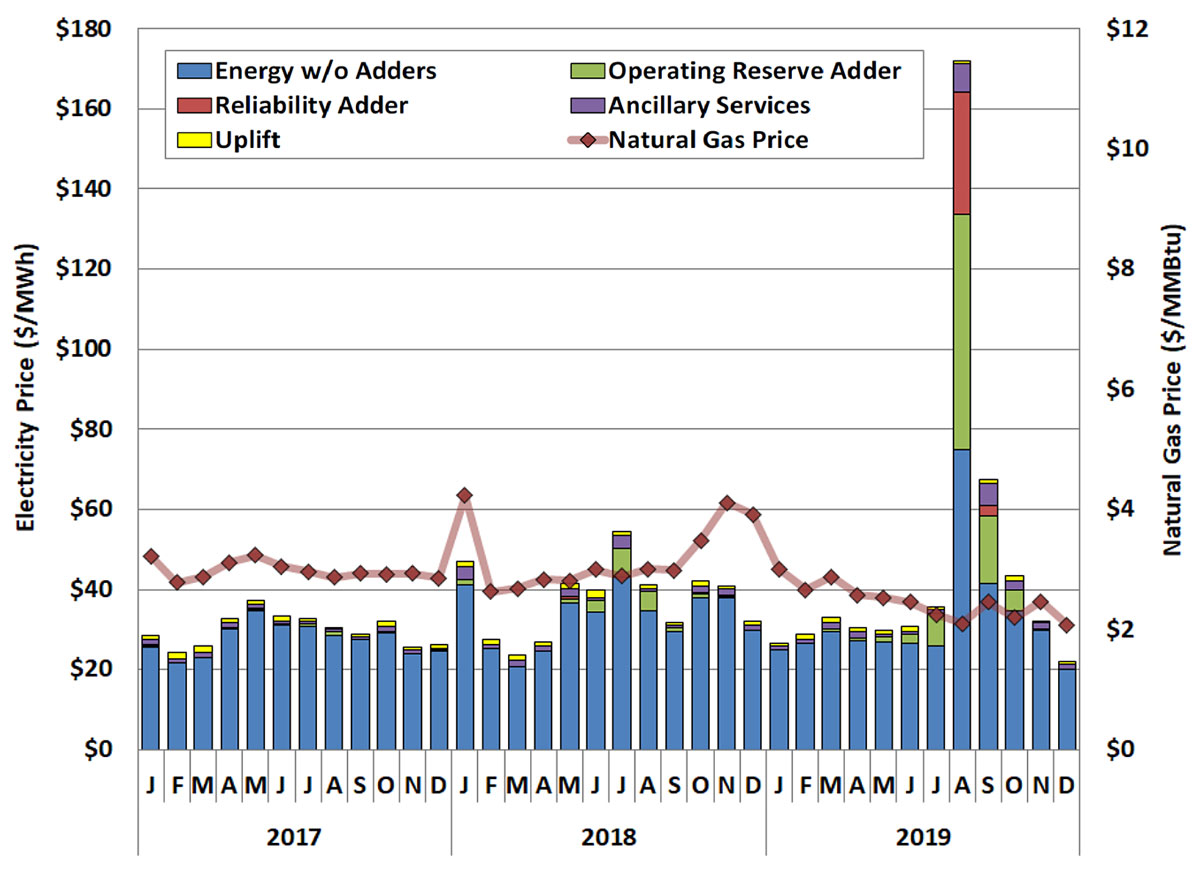

図2. all-in平均リアルタイム価格の推移(ERCOT、17/1~19/12)

(出所)2019 State of the Market Report for the ERCOT Electricity Markets(5/2020)

2019年は、さらに逼迫した状況になり、また、ORDCの角度を急勾配とする改訂を行ったこともあり、8年ぶりに価格スパイクが生じた。図の青色はエネルギ-価格、緑は予備力減少時に発動する価格上昇、赤は運用者指令に伴う予備力発動に伴う費用である。スパイクは夏季の一時期であるが、火力を含めてあらゆる電源が年間に要する固定費を回収でき、発電所経営は一息つくことになった。

2019年価格スパイク効果

【市場参加者は自主的に予備力を確保】

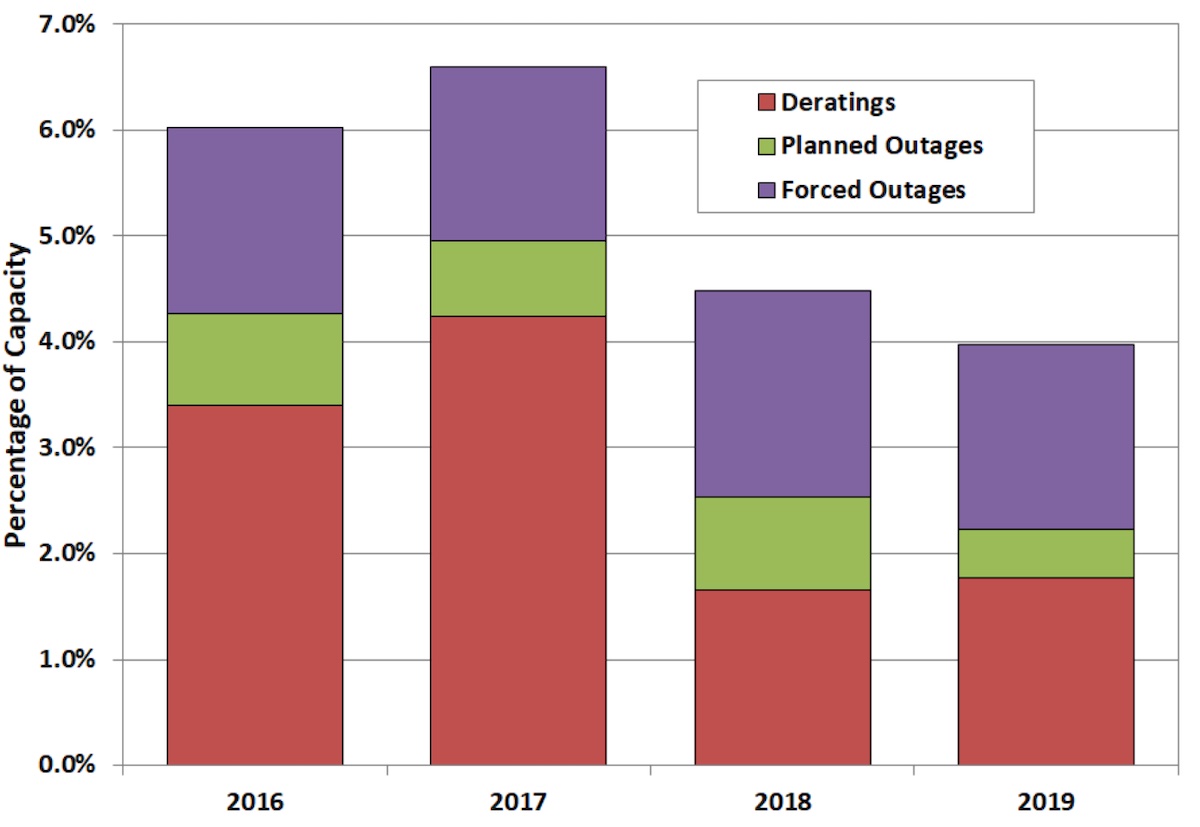

図3は、夏季期間における設備休止率の推移である。Deratingsは何らかの理由で発電設備運用容量を短期的に縮減することである。短期計画休止(Planned Outages)は計画点検に伴う休止、短期強制休止(Forced Outages)は事故等による休止である。これら3つの行為を総称してOutagesとしている。

夏季は需要が旺盛で市場価格も高くなる傾向にあることから、メンテナンス等は他の季節に実施し、夏季は稼働できる状況にしておくことが多い。図3は2016年以降のOutages比率の推移を示しているが、6% → 6.6% → 4.5% → 4%と低下している。特にスパイクが予想された2018年に大きく下がり、実際にスパイクが生じた2019年はさらに下がっている。これは、需給ひっ迫・予備力縮小、価格高騰の予想に対応して設備所有側が事前にしっかりと準備したことを意味する。

2018年はDeratings(定格容量引き下げ)が大きく減った。すなわち定格容量目一杯までの運転を行う設備が増えた。2019年は計画休止が大きく減った。自身の判断でできることはしっかりとやったのだ。

図3.夏季期間の設備休止等容量および率(ERCOT)

(出所)2019 State of the Market Report for the ERCOT Electricity Markets(5/2020)

【8年ぶりに新設固定費を上回る収入を確保】

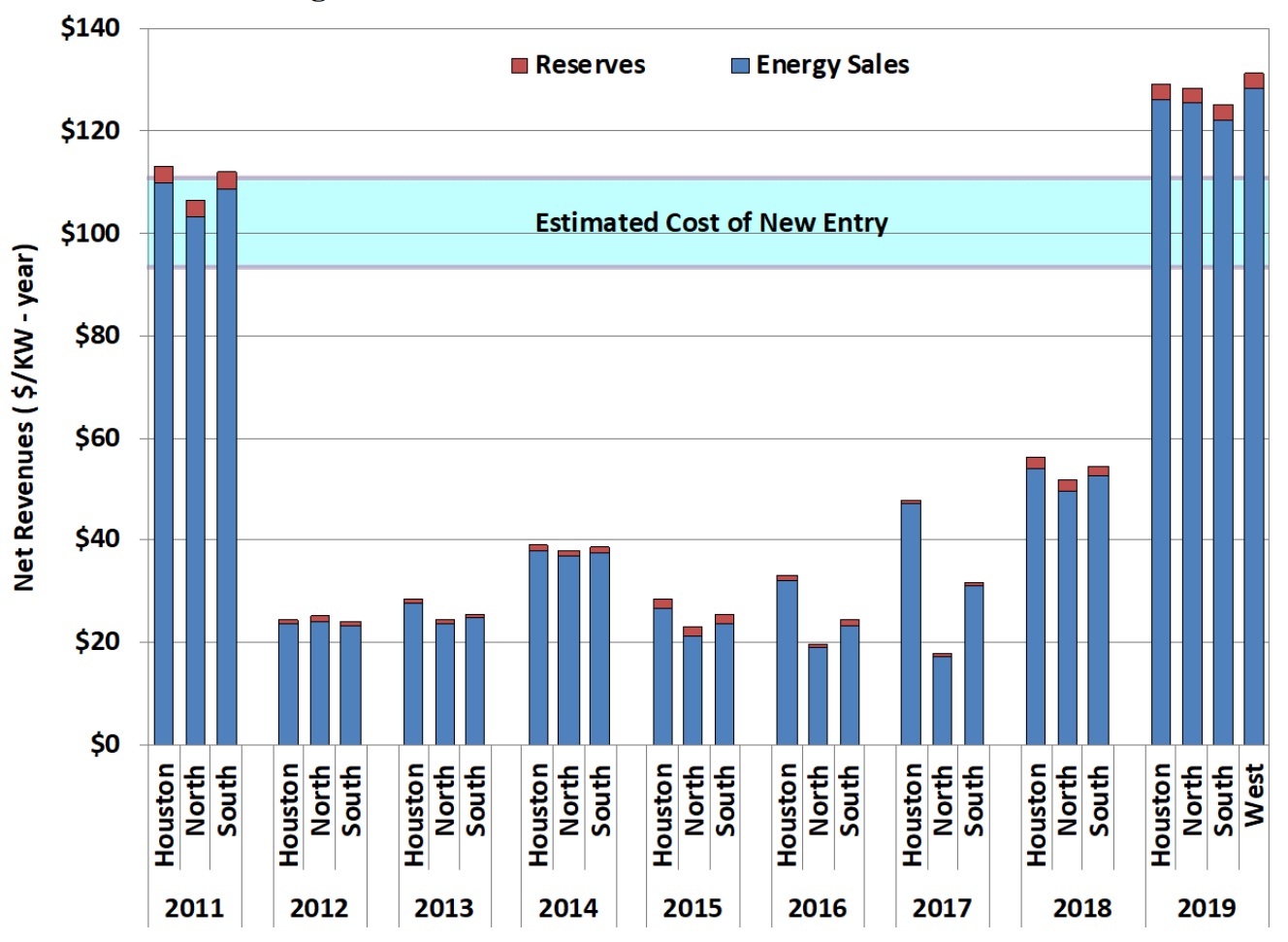

図4は、ERCOTにおける燃焼タービン(CT:Combustion Turbine)発電のネットレベニューの推移およびコーン(CONE)の水準を示したものである。

CTは化石燃料ガスを単機タービンにて発電するもので中・小規模、柔軟性や起動性に富み、主にピーク用・調整用として利用される。柔軟性に富み迅速な起動停止が可能であることから予備力としての活用が見込まれる。

図4. 燃焼タービン発電ネットレベニューの推移(ERCOT)

(出所)2019 State of the Market Report for the ERCOT Electricity Markets(5/2020)

ネットレベニューとは、各市場での販売収入から限界費用(燃料費)を引いたもの、すなわち資本費・固定費に対応する収入である。資本費・固定費をカバーするかもしれないし、不足するかもしれない。販売収入はエネルギ-(kWh)、予備力(kW)、柔軟性(ΔkW)が見込める。

一方、図の薄いブルーの「新規参入電源のコスト」はコーン(CONE:Cost of New Entry)と称される。コーンはLCOE(Levelized Cost of Electricity、耐用年数当り平均費用)ベースの資本費・固定費であり、90~110ドル/kW と試算されている。

コーンをネットレベニューが上回れば回収可能ということになる。新規参入費用をネットレベニューが上回るのは2011年以降では、2011年と2019年である。2011年は、冬季厳寒、夏季猛暑にくわえて大型ハリケーンの影響があった。2019年は夏季の需給ひっ迫にORDC改訂効果が加わったものである。なお、CONEから市場販売収入を差し引いた水準はネットコーン(Net CONE)と称され、容量市場において、指標価格とされる。

容量市場なしでも予備力を確保

【太陽光の潜在力発揮に火をつけた価格スパイク】

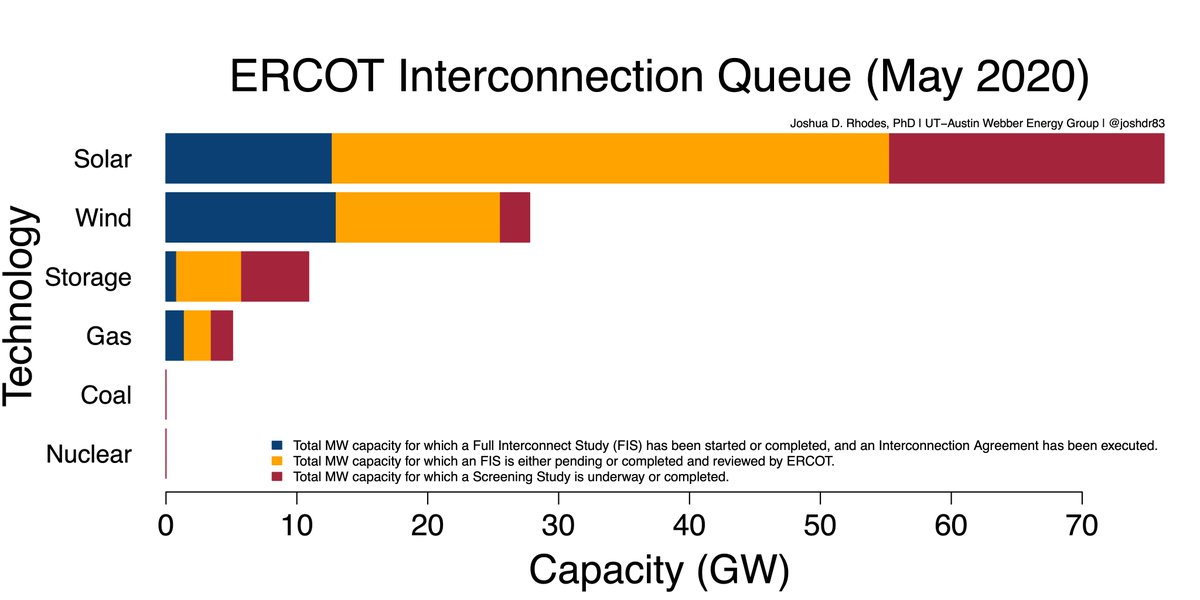

ERCOTでは、2018年以降夏季ピーク時需給ひっ迫が続き、2018年は価格高騰、2019年は価格スパイクが生じた。Energy Only Marketのセオリーでは、このシグナルを受けて設備投資が増えることになる。太陽光、風力を主にそして蓄電池をも含めて大規模投資が計画されているERCOTは、計画予備力も十分確保できると予想している。

図5は、2020年5月時点のERCOTが発表した系統接続状況である。青は了解済み、黄は審査中、赤は検討中である。太陽光と風力はERCOT了解済みがそれぞれ10GWを超えている。特に注目されるのは太陽光で、審査中・検討中を含めると約75GWの事業計画が存在する。太陽光は、稼働している時間と市場価格が高い時間が一致する。コスト低下が著しく、大きいポテンシャルがありながらまだ普及していないテキサスでは、開発余地が大きい(発電電力量に占める割合は約2%)。火力発電の接続計画は少ない。全計画を合わせてもガスは5GW程度である。石炭と原子力は計画がない。

図5.ERCOTの系統接続状況(2020年5月)

(出所)ERCOT

【ストレージも価格機能で投資喚起】

ストレージ(蓄電設備)が10GWを超える計画があるが、これは驚きである。まだコストは高いが、予備力減少、混雑増加のなかで、ノード(地点)によっては採算に乗るところが出てきている。孤立系統の中にVRE(太陽光や風力など出力が変動する再生可能エネルギー)が多く入っていくと、調整力の価値が高まることも背景として考えられる。2019年には、全米初となるストレージのマーケットプラントが稼動している。

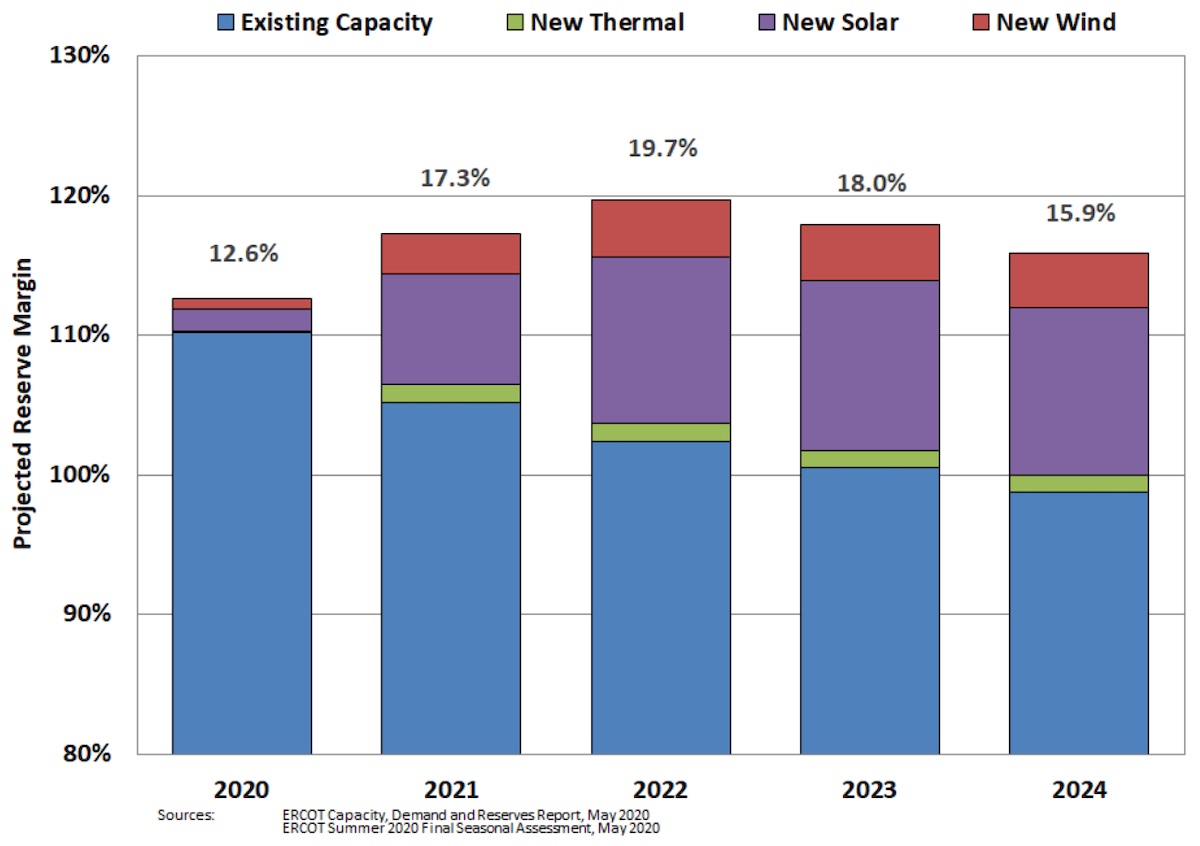

【2022年には予備力20%に】

図6 は、2020年5月にERCOTが作成した計画予備率(リザーブマージン)の予想である。2019年の予想は8.6%(2018年5月)→8.1%(2018年12月)と推移した。2020年5月の予想では、2020年は12.6%と回復し、今後は増えていくとしている。

増加する要因の多くは太陽光と風力であり、新しい技術が予備力確保を支える形となっている。なお、近年導入が進み計画も多い蓄電池は、まだ計画予備力には含まれていない。ERCOTの見通しと実際の開発の動きとが相互に作用し、投資家・運用者や規制当局は確かな予見性を与えているのである。

図6. 計画予備率(リザーブマージン)の予想(2020年)

(出所)2019 State of the Market Report for the ERCOT Electricity Markets(5/2020)

【適性予備率は、より小さくできる】

ERCOTの2018~2020年の予備力は歴史的に低い水準となったが、Energy Only Marketと整合性は取れていると理解されている。EOMにおいて、計画予備率はどの程度が適正水準なのか、という議論が起きてきている。2019年2月にERCOTは、PUCT(Public Utility Commission of Texas)に市場均衡予備率(MERM:the Market Equilibrium Reserve Margin)は10.25%、経済的最適予備率(EORM:Economically Optimal Reserve Margin)は9%と報告している。また、社会コストとしては7%~11%の違いは小さいとの認識を示している。要するに、EOMが進化していくと、従来適正だと考えられた予備率よりも小さくても問題は少ない、ということである。

終わりに

日本版容量市場は、4年先の発電可能容量(計画予備力)を調達する「人為的な市場」である。4年後のピーク電力需要量、停止を含む発電可能な容量、卸市場・需給調整市場の状況等を予想して、予備力の調達量と価格を「入札」で決める。しかし、旧一般電気事業者が電源の約8割を有し、社内相対取引が残り、市場支配力を有している中で、4年後の適切な市場予想が出来るのだろうか。卸市場は整備途上で需給調整市場はまだ始まっていない。

テキサスは、卸市場が発する価格指標のもとで、新設を含む予備力確保は可能だとする。シンプルで「政府の失敗」の懸念はなく、低コストである。ここ数年の同市場の動きを見ると、まさしくスポット価格のみで、高効率・環境にいい設備投資を促し、将来の予備力を確保できることを示している。ドイツは、卸市場と切り離して、所要予備力として特定の電源だけを確保する「戦略予備力」制度を採用している。

どちらも、卸市場の機能を歪めることなく予備力を確保することを第1に考えている。「政府の失敗」となった日本版容量市場について、その目的から再考すべきである。

エネルギーの最新記事