脱炭素を面白く

EnergyShift(エナジーシフト)

2021年、日本のエネルギーは転換できるか 展望:2021年のエネルギー

2020年は、コロナ危機の影響で、エネルギーの需要構造が大きく変化した1年だった。この変化が、新しい世界につながるのか、旧態依然とした世界に戻るのか。2021年はそうした人類の選択が問われる1年になるのかもしれない。一方、国内に目を向ければ、カーボンニュートラルという世界の潮流にいかにキャッチアップしていくのか、野心が求められる2021年になりそうだ。

コロナ危機で再エネ比率は上昇した

2020年は、コロナ危機という100年に1度の世界的大流行(パンデミック)の1年だった。この世界的な災害は、地球上の格差や経済の脆弱性などを露わにした。

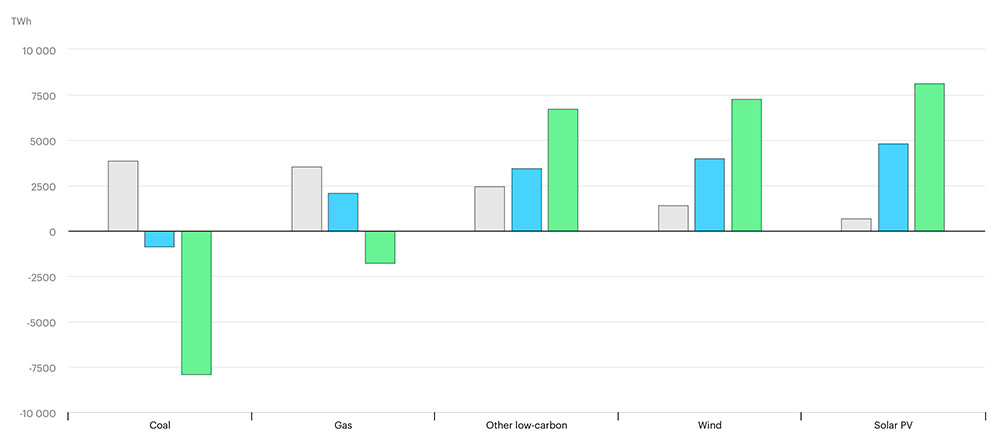

エネルギーもまた例外ではなく、再生可能エネルギーの優位性が示されたのではないだろうか。というのも、エネルギー消費そのものが減少する中で、再生可能エネルギーは増加している(下図)。

世界の発電量 リソース別・シナリオ別の変化、2000年~2040年

グレーは2000年から2019年、青は公表政策シナリオ(Stated Policies Scenario)、緑は持続可能な開発シナリオ(Sustainable Development Scenario)IEA World Energy Outlook 2020より

その理由は単純で、再生可能エネルギーはバイオマスを除けば燃料代がかからないからだ。一方、石油などの化石燃料は需要減によって価格は低迷した。結果的にそのことは、化石燃料の退出を早めたのではないだろうか。

一般的な考えでは、コロナ危機が去って、エネルギーの需要が再び拡大すれば、化石燃料の需要も拡大する。現時点で、そうなる可能性はゼロではない。とはいえ、長期的なトレンドとしては、化石燃料は脱炭素化によって需要減となることが予想されている。

こうした長期的トレンドと、短期的な価格低迷が組み合わされたことで、新たな油田・ガス田開発が中止されるようになった。また、価格競争力のない北米のシェール油田・ガス田には経営が破綻するケースもあった。

今後、中期的には油田・ガス田が開発されなかったことで、化石燃料の価格が上昇する可能性はなくはない。しかし、長期的なトレンドである脱炭素化については、時計を早めたといえるだろう。

ただし、その分だけ再生可能エネルギーの開発が進んだとは言い難い。むしろ、2020年前半は投資が停滞した。それでも、後半には太陽光発電や風力発電、とりわけ洋上風力発電の開発計画が相次いだといえるだろう。

延期されたCOP26の効果は

2020年は、日本や米国、韓国が2050年、中国が2060年にカーボンニュートラルへと方向転換した年でもあった。元々、2018年10月に公表された、IPCCの「1.5℃特別報告書」がきっかけとなって、COP(気候変動枠組み条約締約国会議)でのロビーでは、2050年カーボンゼロという声が強くなっていた。そうであるにもかかわらず、政府間交渉は進まないという状況だった。

それでも、気候変動問題をリードするEUは、早い段階で2050年カーボンゼロという方向を示していた。加えて、EUが2021年にも導入しようとしている「国境炭素調整措置(国境炭素税)」のインパクトは小さくないだろう。気候変動対策をしていない国に高い関税をかけるというものだ。さらに、金融業界のESG投資と脱炭素化の流れが拡大する。結果的に、カーボンゼロに乗り遅れないという意識が、中国を動かしたのではないだろうか。

米国も正式にはこれからだが、バイデン次期大統領が気候変動政策を大きく転換させていくことを公約としている。米中にはさまれた日本や韓国が、これに追随するのは、自然な流れだ。

一方、コロナ危機の影響で、英国で開催予定だったCOP26は1年後に延期された。このことで、政府間交渉がほとんど行われなかったが、結果的にそれが良かったのではないかという見方もできる。

近年のCOPでは、パリ協定の2.0℃目標を達成するために、各国のNDC(温室効果ガスの削減目標・政策措置)を野心的なものに引き上げることがテーマだった。しかし、交渉は各国とも譲歩することなく、停滞したままだった。ところが、COP26の延期によって、交渉ではなく各国とも自国の戦略を考える時間ができた。その結果としての、カーボンゼロ宣言だったのではないだろうか。

当然だが、この目標に合わせて、各国ともエネルギー政策を見直すことになる。日本も例外ではない。

![]()

COP26のイメージロゴ

世界中で、エネルギープレーヤーは交代している

2020年は、エネルギー業界の主役の交代が目立った1年でもあった。

例えば、企業の時価総額で、米国の再生可能エネルギー企業のネクステラ・エナジーが、エクソン・モービルを抜いたことがあった。もちろん、脱炭素という流れにおいては、石油メジャーの価値は下がっているが、とりわけエクソン・モービルはBPやロイヤル・ダッチ・シェル、トタールなど欧州系の企業以上に脱炭素への取り組みが遅れたということが指摘される。

電力会社についても、エネルに代表されるような、再生可能エネルギーへの取り組みが目立つ会社の展開が目立つ。あるいは、英国において、再生可能エネルギー100%の小売電気事業を展開するOVOエナジーがSSEの小売部門を買収したことも、インパクトがあった。デンマークの洋上風力発電会社エルステッドは、石油メジャーにとってかわる欧州の代表的エネルギーサプライヤーだ。

中東においても、こうした傾向が出ており、オイルマネーによって設立されたマスダールはスマートシティ開発と再生可能エネルギー事業を展開している。

2021年は、こうした傾向がさらに進むのではないだろうか。

日本はまず、次期エネルギー基本計画がカギになる

では、日本のエネルギー業界は、こうした世界の潮流についていけているのだろうか。正直なところ、心もとない。

確かに、2050年カーボンニュートラルを宣言したものの、具体化させていくための政策を間違うと、世界から取り残されることにもなりかねない。

例えば、政府・経済産業省は2050年の再生可能エネルギーの比率を、参考値として50%~60%にするという案を示している。残りは原子力、水素、CCUS(CO2回収利用・貯留)などで対応するということだ。しかし、日本国内での原子力の稼働は不確実性が高い。水素といっても、再生可能エネルギーの比率を考えると国内生産では十分ではなく、輸入に頼ることになる。そのときに、安価な水素にアクセスできない可能性もある。CCUSも貯留はともかく、利用は水素があってのことだ。

しかし、こうした数値がエネルギー基本計画など、政府の政策として固定されてしまうと、民間の事業活動もまた、補助金や税制の優遇などを通じて、計画に示された数値に誘導されてしまう。その結果として、方針転換するべき企業ができない、ということにもなりかねない。

2020年9月に約定結果が公表された容量市場は、こうした懸念を示すものととらえることもできる。というのも、多くの火力発電所を抱える旧一般電気事業者にとって、まさにその発電所を維持するインセンティブを与えるしくみになってしまっていたからだ。

したがって、第5次エネルギー基本計画では、2030年の電源構成について、再生可能エネルギーは22~24%とされているが、これを第6次エネルギー基本計画でどこまで上積みできるかが、重要なポイントとなってくる。

また、政策面で付け加えるなら、再生可能エネルギーの導入拡大に向けて、送電線にフレキシビリティ(柔軟な運用)をもたらすデジタル技術の開発支援が必要だろう。現在の政府の再生可能エネルギーへの支援策を聞くと、再生可能エネルギーの機器や設備、設置などに対する支援は目立つが、世界的にも開発競争となっているフレキシビリティに対する支援が見えてこないことが気になっている。

日本政府の本気度に注目があつまる

再生可能エネルギーはFITからコーポレートPPAへ

一方、後ろ向きに感じられる政府に対し、民間企業は意欲的な面を見せている。もちろん、脱炭素化しなければ、グローバル市場で競争できなくなるという切実な面もある。また、ESG投資が拡大することで、脱炭素しなければ投融資が受けられなくなるという可能性すら指摘できる。そのため、調達する電気を再生可能エネルギーに切り替えることには意欲的だ。

企業向けの再生可能エネルギー調達手段として主力となってくるのが、コーポレートPPAだろう。ただし、現在はさまざまな制約があって、自家発代行型のPPAがほとんどとなっているが、2022年にFIPが導入されて経済性が多少出てくることと、アグリゲーターのライセンス制度がスタートすれば、本格的に動き出すだろう。2021年は、各事業者にとって、コーポレートPPAの仕込みの年となる。

ただし、企業が再生可能エネルギーを調達するにあたって、注意しなくてはいけないのは、「追加性」だ。その企業がお金を出して再生可能エネルギーを調達することによって、日本全体で再生可能エネルギーを増やすことに役立っているということだ。例えば、RE100の取り組みとして、追加性がないものは、再生可能エネルギーの要件を満たさない可能性がある。

洋上風力発電にも注目

もう1つ注目すべきは、洋上風力発電だ。現在、秋田沖や銚子沖などの案件について、公募を行っており、2021年秋には落札者が決まるというスケジュールだ。海外からはエルステッド、ノルウェーのエクイノールなどが、国内からは東京電力ホールディングスや関西電力、ユーラスエナジー、東京ガスなど多数が参加している。特に旧一般電気事業者にとって、今後は柱になる発電事業だと考えているはずだ。

海外では、火力発電にとって替わる電源として、高い目標が設定されている。日本でも2040年には4,500万kWにまで拡大するという方向だが、これをどこまでスピードアップできるかが鍵となってくる。2021年はその1年目だといっていい。

この他にも、ノンファーム接続の拡大によって、これまで止まっていた再生可能エネルギー発電の案件が動き出している。

2021年の日本は、エネルギー基本計画、そして政府のNDCの上方修正によって、エネルギー業界が大きく変化する1年となるのではないだろうか。

(Text:本橋恵一)

エネルギーの最新記事