脱炭素を面白く

EnergyShift(エナジーシフト)

第6次エネルギー基本計画とソーラーシェアリングへの期待と課題 後編

第6次エネルギー基本計画に盛り込まれた、2030年の再エネ導入目標は電源構成の36~38%だ。これを達成するためには、リードタイムの短い太陽光発電の開発が不可欠だ。野立ての太陽光発電が難しい中、注目されるのは、営農型太陽光発電、いわゆるソーラーシェアリングへの強い支援だろう。前回に引き続き、千葉エコ・エネルギー代表取締役の馬上丈司氏が、エネルギー基本計画とソーラーシェアリングの果たすべき役割について論じる。

太陽光発電の上積みとソーラーシェアリング

昨年来の我が国における2050年カーボンニュートラル目標の設定とそれに伴うエネルギー政策の方針転換を受け、年始の記事ではゼロエミッション達成に向けたソーラーシェアリングのポテンシャルについて整理を行った。

そして現在、第6次エネルギー基本計画の議論が最終盤となり、2030年の新たなエネルギー需給の目標が明らかになってきたことから、目先の目標達成に向けてソーラーシェアリングとひいては太陽光発電が果たすべき役割について改めて論じておきたい。

前回は第6次エネルギー基本計画の素案や新たなエネルギー需給の目標から、再生可能エネルギーの目標値の上積みが必要ではないかと指摘した。今回は後編として、その上積みに向けて太陽光発電がどのような役割を果たし得るか、中でもソーラーシェアリングにどのような期待と課題があるかについて整理する。

太陽光発電に求められる役割

2030年に向けた新たなエネルギー需給の目標に関する課題は前回指摘した通りで、特に新たな気候変動対策目標の達成を政府が本当に目指していくつもりなのであれば、再生可能エネルギーの導入目標を50%程度に置き、結果として40%程度に着地したというようなシナリオを用意しておくことも必要となる。

では、その目線で見たときに私たちは何を進めるべきかと考えたとき、目先の大量導入が可能な再生可能エネルギー電源である太陽光発電をどのように増やしていくかを考えなければならない。

しかしながら、太陽光発電はFITバブルの後に「事業規律強化」の名の下に市場縮小が進んできたために、事業開発・施工・投資プレーヤーは大きく減少し、太陽光パネルすらメーカーの撤退が加速した。この状態では、どうやっても市場拡大に限度が生じてしまう。

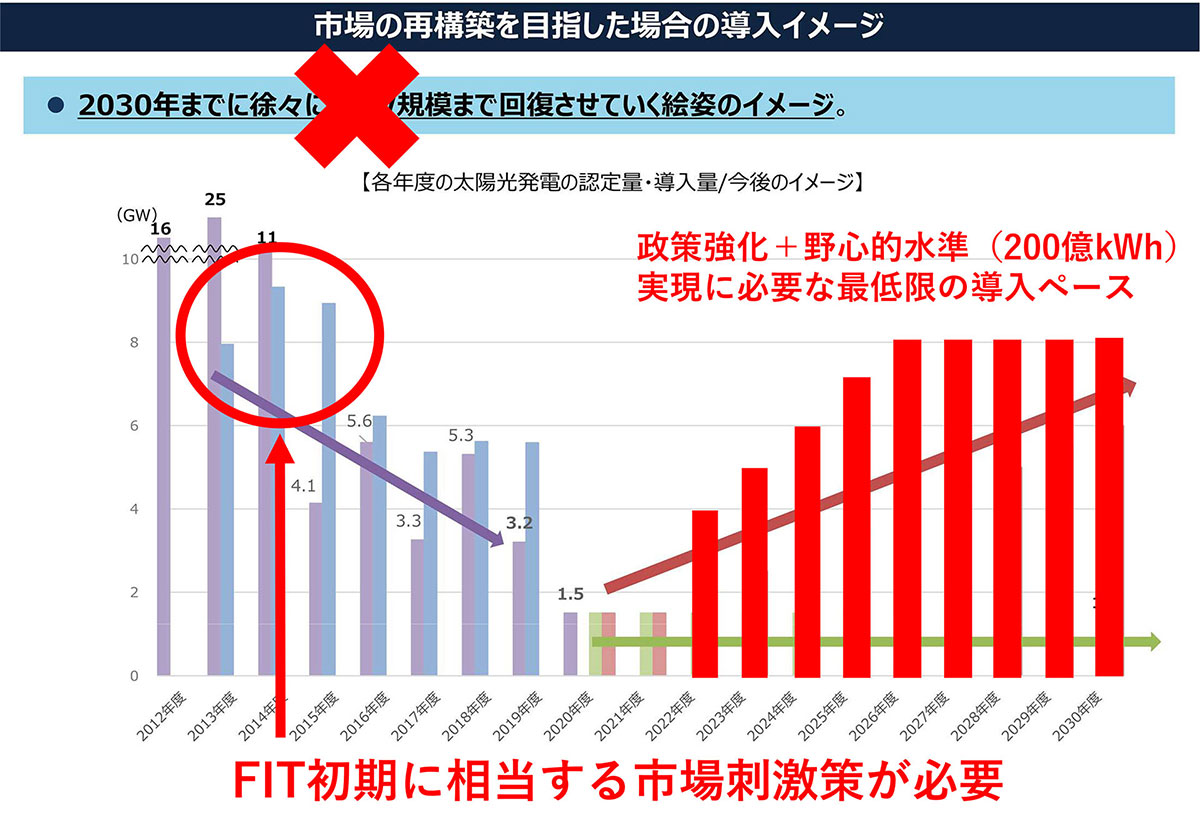

現実的な太陽光発電の導入拡大路線としては、図1のようにここから3年をかけて年間8GW程度の導入量に市場規模を回復させ、新たに60GW程度を導入していき、2030年時点で累計120GWを目指すシナリオである。

ただ、これでは太陽光発電による発電電力量は1,500億kWhにとどまるため、36~38%という再エネ導入目標をギリギリで達成できるに過ぎず、このシナリオですら実現するためにはFIT制度の開始当初に相当する市場刺激策を投じてプレーヤーを増やし、市場を拡大させる必要がある。

そのため、第6次エネルギー基本計画が閣議決定された後には市場創出・産業育成に向け急ピッチで個別政策作りを進めなければ、現在の導入目標ですら達成が危ういと言える。

図1

出典:総合資源エネルギー調査会 基本政策分科会(第31回会合)配付資料に筆者加筆

資源エネルギー庁が2030年に向けた再生可能エネルギー導入目標を策定する中で示した、現行政策を続けていくことによる太陽光発電導入拡大の努力継続シナリオでは、地上設置型と屋根設置型をあわせても2020年度から2030年度までに導入される太陽光発電が13.8GWにとどまるという規模だった。

すなわち、これが現在のFIT及び予定されているFIPを継続した場合の導入拡大への寄与分と考えることが出来る。これを60GW以上にまで積み増していくとすれば、現在のFIT及び予定されているFIP制度以外の仕組みによって、高FIT時代に見られたような熱狂的な市場規模創出とプレーヤー確保を図ることになる。何よりも、これだけの太陽光発電設備をどこに設置していくかを定めていかなければならない。

ソーラーシェアリングへの期待と課題

太陽光発電全体の2030年に向けて目指すべき規模感が見えたところで、ではソーラーシェアリング(営農型太陽光発電)にはどのような期待や課題があるだろうか。期待としては、太陽光発電をどこに導入していくかという政策課題に対して、農地を活用することでその導入ポテンシャルを広げていくという点である。

南関東など太平洋側の日射量が良い地域でソーラーシェアリングを設置した場合、農地1haあたり100万kWh程度の発電電力量が期待できる。1万haで100億kWhが確保できることになるので、国内農地の約1%に相当する4万haに導入すると、2030年までに必要となる太陽光発電の新設規模の半分程度を賄える400億kWh(32GW分)が確保できる計算になる。

図1の導入ペースのうち半分をソーラーシェアリングが占めるとすると、2020年代前半に年間2GWからスタートして4GW程度まで単年度の導入量を増やしていく必要があるが、農林水産省による2019年度の営農型太陽光発電新規許可事例の合計農地面積から試算すると、直近の単年度の新設規模は200MW程度にとどまるので、これを大きく増やしていくことになる。

そうした導入拡大に向けたソーラーシェアリングの課題はいくつも挙げられるが、ここでは代表的な点を三つ挙げていく。

第一はソーラーシェアリングそのものの認知度の向上である。未だに「太陽光パネルの下で野菜が育つのか、農業機械が使えるのか」という説明から話を始めなければならないシーンが多く、その背景には営農に失敗している事例の増加もあり、それらばかりが地域やSNS等で目に付いてしまっている。

農林水産省も営農型太陽光発電の優良事例の啓発に努めているが、まずは地方自治体や農業界向けにソーラーシェアリングの情報をもっと浸透させていく必要がある。

第二に、プレーヤーの不在がある。「ソーラーシェアリングは農家がやるもの」というイメージが根強いが、2020年版の農林業センサスによると国内の農業経営体のうち実に87%(販売なしを除く)で年間の農産物販売額が1,000万円以下である。

農産物販売額3,000万円以下まで広げると95.8%を占めることになるので、低圧1区画でも1,500万円程度の投資となるソーラーシェアリングを複数保有できる農業経営体というだけでも、現状ではかなり限られてくる。

農業者の所得向上という点ではソーラーシェアリングの農業経営体自身での保有拡大が必要となるものの、一方で再生可能エネルギー電源のボリュームを確保していくという観点では、発電事業側に投資するプレーヤーの増加が欠かせない。

第三に、農業と発電の両面における研究開発の不足である。以前の記事でも触れたように、ソーラーシェアリングは日本から普及が始まったと国際的な認知を獲得出来ているが、国策としての研究開発投資は大きく立ち後れている。

日本の気候風土に適した発電設備の設計のほか、農業機械体系・栽培技術体系と発電設備の存在をどのように適合させていくかという農業生産側の研究も僅かである。特に、農業生産の研究は1年や2年で結果が出るものではなく、少しでも早く着手してデータを集め始めなければ先行する国々との差は開くばかりとなってしまう。

ソーラーシェアリングの導入量1GWあたり1,000億円以上の設備投資が行われることを考えれば、上述した32GWでは3兆円~4兆円の国内投資が生まれることになる。更に農業分野への波及も加味し、将来的な導入拡大も含めれば、国策としての研究開発投資を行っても十分なリターンを見込むことが出来るだろう。

ここまで、第6次エネルギー基本計画案と2030年の新たなエネルギー需給の目標から、太陽光発電及びソーラーシェアリングに関する見通しと期待や課題までを整理した。

今後、気候変動対策目標や再生可能エネルギー導入目標といった全体の議論から、各論として個別の分野における施策をどのように進めるかという議論に移っていくことが予想される中では、少なくとも太陽光発電においては市場規模の回復・拡大とそれに向けた様々な地ならしを迅速に進める方策を議論しなければならない。

まずは政策側において、従来のFIT制度が加速させた以上の再生可能エネルギー導入拡大を図ることへの不退転の決意が求められ、その覚悟を得て事業者側も再び再生可能エネルギー事業へと大きく歩み出すことが出来る。

*EnergyShiftの「ソーラーシェアリング」関連記事はこちら

エネルギーの最新記事