配電系統の安定化への取り組み

―送配電系統、とりわけ配電系統の安定化ということになると、マイクログリッドに近いものになっていくのではないでしょうか。

西村陽氏:確かに、人口減少を考えると、ネットワークよりも自立の方が合理的とも思えそうです。とはいえ、たかだが100世帯規模で、三相交流のネットワークを安定させることは、簡単ではありません。再エネとパワコンとバッテリーないしEVだけで何とかなるのか。パワコンにイナーシャ(慣性力)を提供する機能があれば、何とかなるのかもしれませんが。

それでも、方向性としては分散グリッドというやり方はあります。配電事業のライセンスを地域事業者に与えるというやり方もあるでしょう。

日本にはパワコンや太陽光発電などデバイスの技術がありますし、蓄電池も部材の技術は世界一です。日本はEVの普及が遅れていると言われていますが、V2X(Vehicle to Everything)ができる自動車は世界に1万台程度しかなく、その過半数は日本にあるのです。

これに対し、地域の人々がどのようにキャッシュを回すのか、その社会モデルをつくるのは苦手だと思います。初期には補助金があるとしても、モデルを作り出さないといけないと思います。

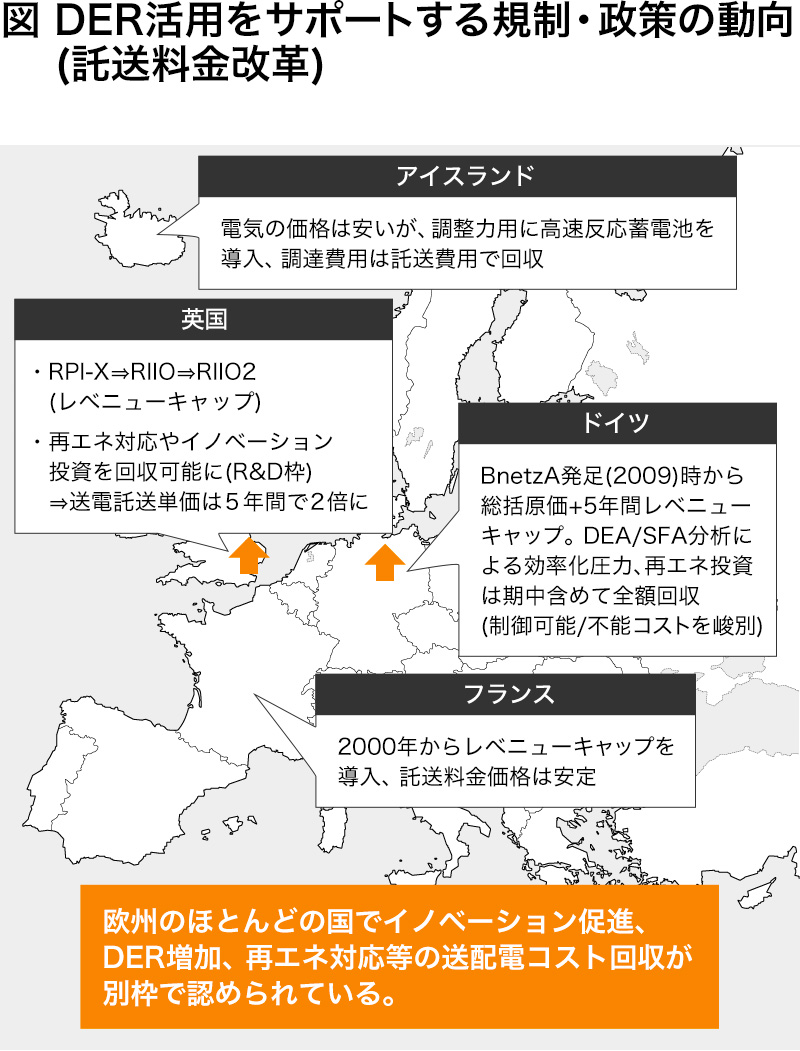

―付け加えると、送配電系統は日本では総括原価方式で託送料金が決められるため、何等かのしくみで効率化を促す必要があると思います。一方、再エネの増加や特に自家消費再エネの増加は、送配電系統の利用率を下げ、託送料金の減収となります。

西村氏:欧州のほとんどの国では、イノベーション促進、DER(Distributed Energy Resouces:分散型エネルギー源)の増加、再エネ対応などにかかる送配電系統のコスト回収が別枠で認められており、効率化と投資促進の両立を目指しています。英国では、最初にプライスキャップ(価格の上限設定)制度が導入され、のちにレベニューキャップ(収入の上限設定)制度にかわっています。このしくみがないまま、P2P取引を進めて託送料金を下げていくと、送配電線への投資ができません。

新たな電力プラットフォームの姿とは

―電力・エネルギービジネスにおいて、新たなプラットフォームの在り方の議論が進んでいます。

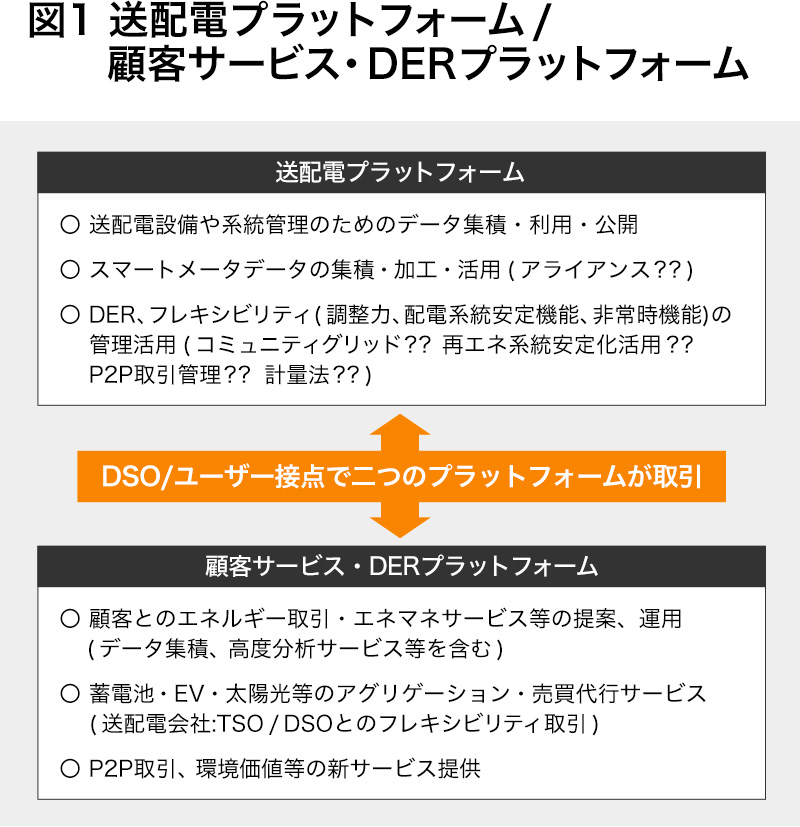

西村氏:プラットフォームには、大きく分けて、ふたつの視点があります。

ひとつは、送配電のプラットフォームです。これまでのような送配電設備や系統管理があり、最近ではスマートメータデータの集積から活用までのしくみがあります。今後はDERやフレキシビリティの管理・活用といった機能が含まれてきます。

もうひとつは、顧客サービスとDERのプラットフォームです。顧客とのエネルギー取引やエネルギーマネジメントサービス、太陽光発電や蓄電池などのアグリゲーションと売買代行、さらに電気や環境価値などのP2P取引などのサービスです(図1)。

例えば、系統管理の情報が公開されれば、発電側のみならず、EVの充電のような需要側も含めたコネクト&マネージが可能になります。また、スマートメータのデータは都市計画などに使うことができます。

世界のエネルギースタートアップと日本の場合

―電力・エネルギービジネスが変化していくことで、とりわけデジタル化の技術を持ったエネルギースタートアップの登場が加速していくと思われます。

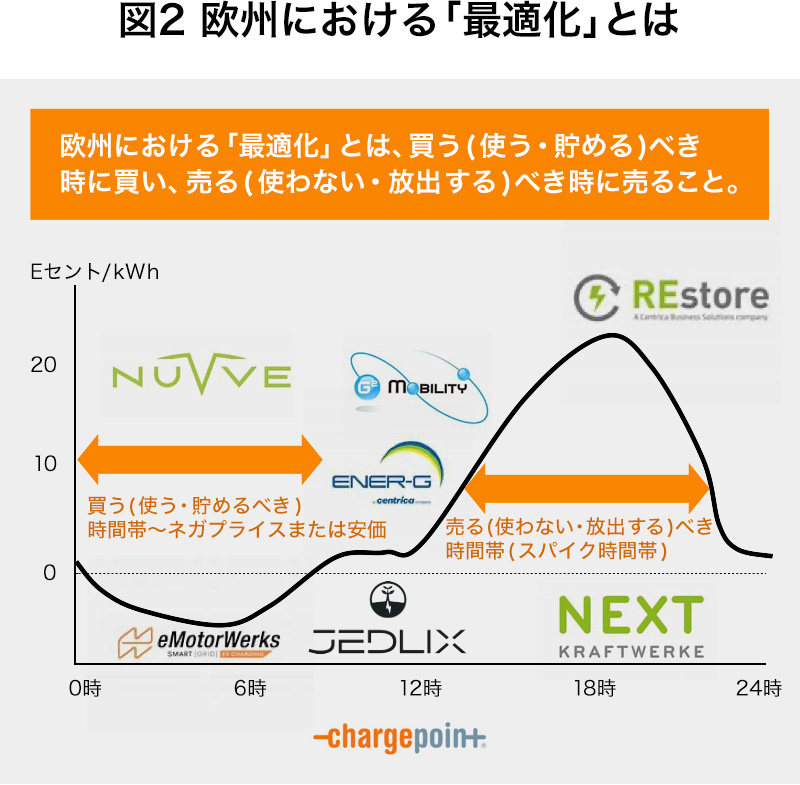

西村氏:欧州における「最適化」とは、買うべきときに電気を買い、売るべきときに電気を売る、ということです(図2)。こうした考え方の中で、様々なエネルギーのスタートアップが登場しています。

欧州の動きとして、ふたつ紹介します。

ひとつはEVの充電最適化や蓄電池と太陽光発電を組み合わせた事業が活発で、アライアンスや買収が行われています。もうひとつはエネルギーマネジメントです。蓄電池や生産設備、CHP(コージェネレーション)に加えて、家庭用にまで領域が広がっています。sonnenはその代表的な企業です。

基本的には、ロンドンとイスラエルでスタートアップがコンセプトを考え、ハードウェアは中国の深圳で作られるバッタモンのようなものを使って動かしている、というのが、デジタルベンチャーの本当の姿です。その点、日本は高価なハードウェアを作るため、スピードが遅いかもしれません。

また、日本の場合は、アクセラレーション(事業の加速)に苦労しているという印象があります。

―日本のスタートアップはいかがでしょう。

西村氏:ZEH(ゼロエネルギー住宅)やZEB(ゼロエネルギービルディング)が重要だと思っています。高断熱+太陽光発電でゼロエネルギーになるだけではなく、DERとしてフレキシビリティを供給することも可能だからです。

もちろん、人口が減少する中で、住宅にお金をかけることはためらわれるかもしれません。それでも、熱機器を含めた一般家庭のリソースにはDERとしての可能性があると思います。

電力や環境価値のP2P取引も注目されています。もちろん、P2Pには課題もたくさんあります。例えば託送料金はどうするのか、計量法はどうするのか、といったことです。それでも、イノベーションの競争があり、ビジネスのチャンスになってくると思います。みんな電力などのように、バランシンググループの中でトラッキングして取引し、ブロックチェーンによって信頼性を担保すれば、電気のメルカリのようなものができます。

再エネの価値も注目されます。卒FITの電気をイオンに供給することでWAONポイントをもらうというのは、流通業界において、イオンがアマゾンに対抗できる数少ない手段だと思います。再エネをきっかけとしてお客様を共感の輪の中に囲い込むということです。

日本の場合、世間がうるさいから再エネにする、という経営者の心が透けて見えるということもありますが、それでも再エネの価値を共有するというのはチャレンジングなことです。

―注目している企業としてはどのようなものがありますか。

西村氏:たとえば、アイ・グリッド・ソリューションズがあります。再エネとシンプルなEMS(エネルギー・マネジメント・システム)を組み合わせ、節電にあたっては電話などで指示を伝えるというものですが、それでもしくみさえきちんとしていれば機能します。中小規模の顧客のエネルギーをきちんと管理していくということは、重要になってきます。

日本の電気事業は、転換期に生き残れるか

―では、日本の課題としてはどのようなものがあるのでしょうか。

西村氏:VPPの実証が終わりに近づき、ポストVPP実証に移行する中で、さまざまな課題が見えてきました。まず挙げられる点としては、実証に参加したリソースや子アグリゲーターをどのように活用していくのかが課題です。

技術的な課題としては、ΔkWを通じてエリアの送配電系統の安定や自立は、簡単にはできないということがわかってきました。

次世代プラットフォームも、具体的にどういったものがいいのかも、これからです。送配電のプラットフォームをつくれる事業者は配電会社になります。そこに、小売事業者はホームページみたいにアクセスするのか。小売のプラットフォームにおいては、C&I(制御と計測)に加えてフレキシビリティのサービスも入っているのか。

欧州であっても標準的なプラットフォームがあるわけではないのです。会社によってまちまちですし、得意不得意もあります。

―そうした中にあって、あえて2030年以降を見据えた今後の方向性ということでは、いかがでしょうか。

西村氏:確実に言えることは、kWh価値はゼロに近づくということです。電力会社はカスタマーサービスで顧客をつなぎとめなくてはいけない。ではそれは、エネマネなのか、バッタモンのハードウェアでいいのか、DRなのか。いずれにせよ、小売事業のイノベーションは世界中にやってきます。

とはいえ、旧一般電気事業者がすぐに変われるのかどうか。フィルムメーカーのコダックのように消えてしまうのか。旧日本陸軍はトラックを見たときに、これは戦場では使えないとして、少しも評価しませんでした。しかし、トラックの兵站機能の軽視が、やがてノモンハン事件での敗北につながります。

関西電力グループの通信事業では、FTTH(Fiber To The Home)がいずれなくなることがわかっているから、格安携帯のmineoをはじめました。FTTHが経営計画の柱に位置付けられていると、対応は難しいのですが、関西電力の場合、NTTとの顧客競争を通じて、FTTHの課題が経営に共有され、あらためてmineoを経営の柱に位置付けることで、方向転換ができたといえます。では、全体としてはどうなのか。

最初に戻りますが、これからは、資産ではなく顧客側に価値の源泉がある時代にシフトしていくと思います。IBMがメインフレーム事業からインテグレータに軸足を移した時期に似た状況だと思います。

では、現在の電気事業者は、旧日本陸軍なのかどうか。そうした点が問われるのだと思います。