電力市場レポート第3回をお届けする。この連載では電力卸市場の価格変動を仔細に検証することで、各種制度や地域差、気候変動などが電力価格にどのような影響を与えているのかを分析する。そこからはエネルギー業界の最新の変化が見えるはずだ。今回は北海道エリアの市場価格について。本州との連系線がキーになる。

北海道エリアの電力卸市場価格が高い理由

先月の九州エリアに次いで、今回は北海道エリアの市場価格を取り上げたい。北海道エリアは他エリアに比べて、市場価格が高い傾向がある。

その理由は大きく二つ挙げられる。

1. 北海道エリアの発電単価が他エリアに比べて高い

2. 北海道-本州の連系線(以下、北本連系線)の送電可能な容量が小さい

1.について。現在、北海道エリアでは、大型電源となる泊原子力発電所1~3号機の計207万kWが停止している。その為、旧式の火力発電所を稼働させ供給力を確保しているが、最新式に比べて発電効率が低いことや石油火力に頼らざるを得ないことから発電単価が高くなる傾向にある。18ある発電所のうち、60年代に運転開始したものが1、70年代が9、80年代が5。90年代、2000年代、2010はそれぞれ1ずつしかない。*

*北海道電力ウェブサイトより2.については、その通りで、北海道エリア外からの融通可能な電力が小さくなる。2019年3月に青函トンネルを使う新しい連系設備、新北本連系設備ができたが、その連系容量は30万kWh。既設のものは60万kWhなので、合計しても90万kWh。この影響については後述する。

以上のように、供給力の殆どを発電単価の高い域内の電源に頼るしかないことが北海道エリアの独歩高を招く要因となっている。

ちなみに、昨年9月に発生した北海道胆振東部地震によるエリア全域に亘るブラックアウトも上記による供給力不足が一因となった。

新北本連系設備が市場価格に与える影響

前置きはここまでにして、本題に入りたい。ここからは、北海道エリアの北本連系線増強が与える市場価格への影響について述べていく。

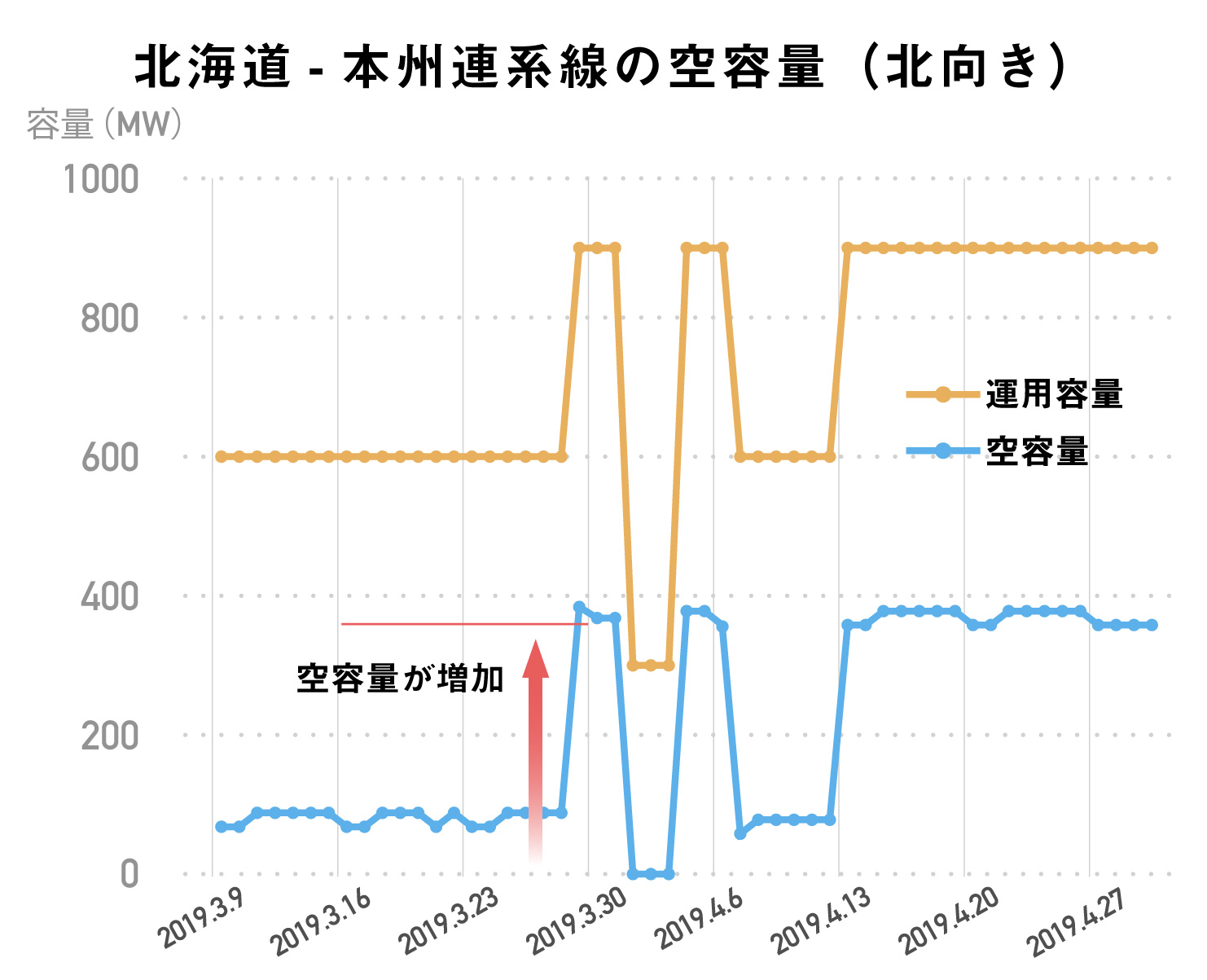

前述のように、北本連系線は、2019年3月末に運用可能な容量(運用容量)を増加させ、60万kW→90万kWとなった。その結果、電力を融通可能な空容量が10万kW→35~40万kW程度まで増加している。

下図をみても、3月末より連系線の運用容量が90万kWに増加、それに伴い空容量も増加したことがわかる。

出典:広域機関「連系線空容量」データより

出典:広域機関「連系線空容量」データより

この結果、市場価格はどのように変化したのか。

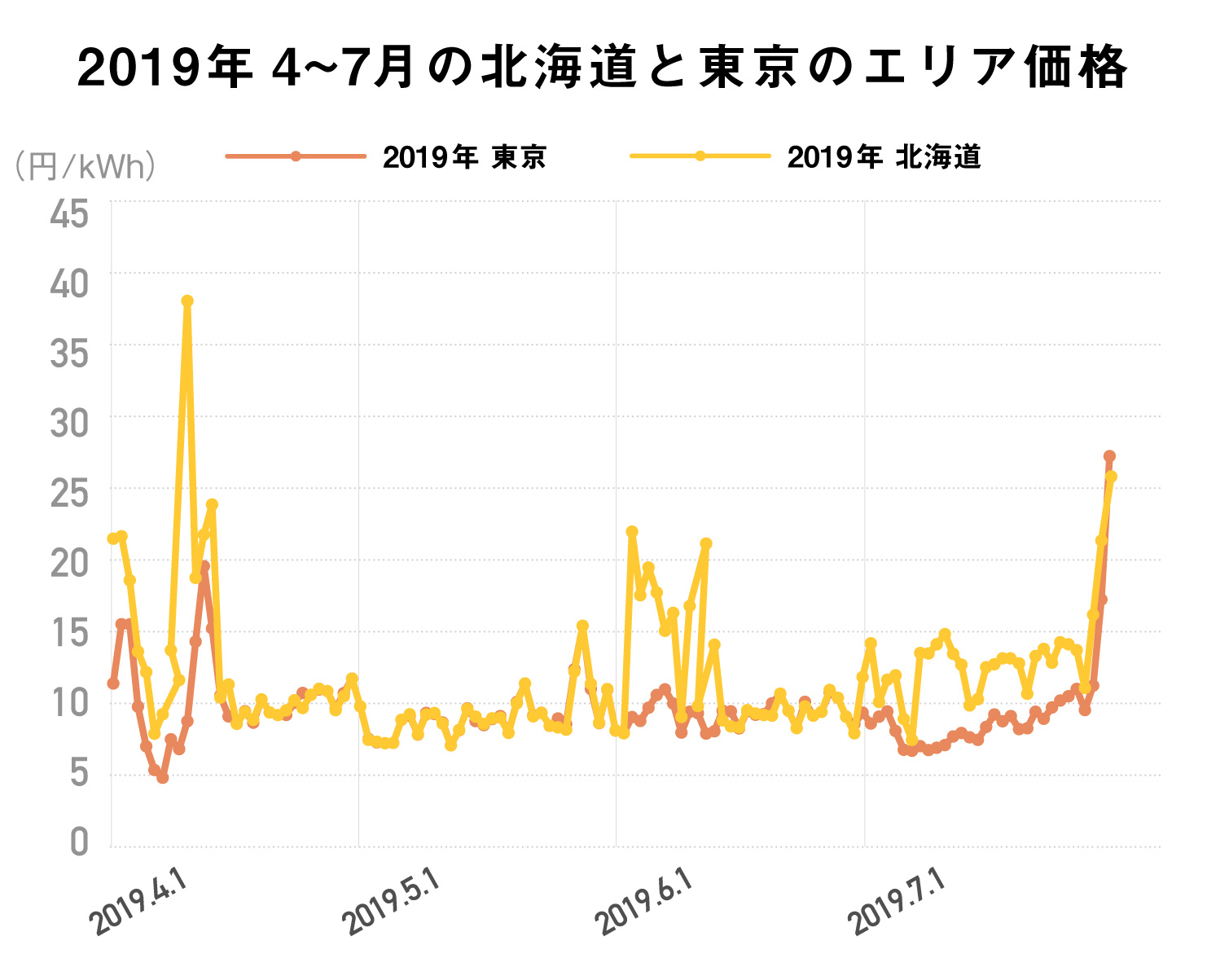

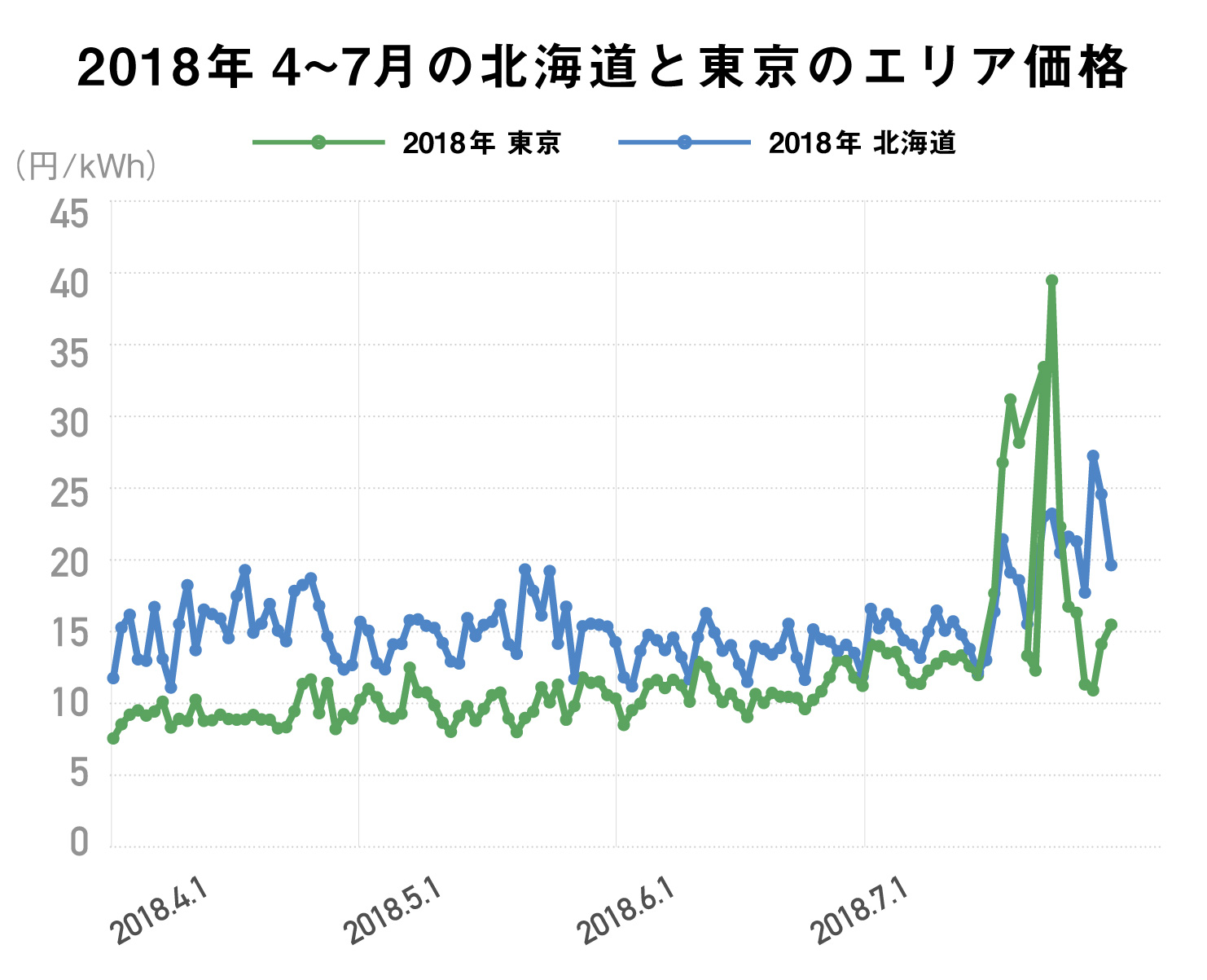

以下2つのグラフは、北海道エリアと東京エリアの市場価格(昼間平均*)を2018年と2019年の4~7月で比較したものである。

2018年にはほとんど毎日、二つのエリアでの価格差が見られたのに対し、2019年には価格が一致する日が多く見られる。また、4~6月では2018年と2019年の東京エリアの価格は10円/kWh程度と大きな変化はないが、北海道エリアの価格は低下したことがわかる。

なお、2019年7月は運用容量が一時的に60万kWとなったため、価格差が発生し易かったと思われる。

*昼間価格:この場合8~22時を指している

出典:JEPX スポット市場取引結果より筆者作成(グラフの見易さを優先し、30円/kWhでカットした)

単位は円/kWh

出典:JEPX スポット市場取引結果より筆者作成(グラフの見易さを優先し、30円/kWhでカットした)

単位は円/kWh北海道エリアと東京エリアの価格差がなくなってきている

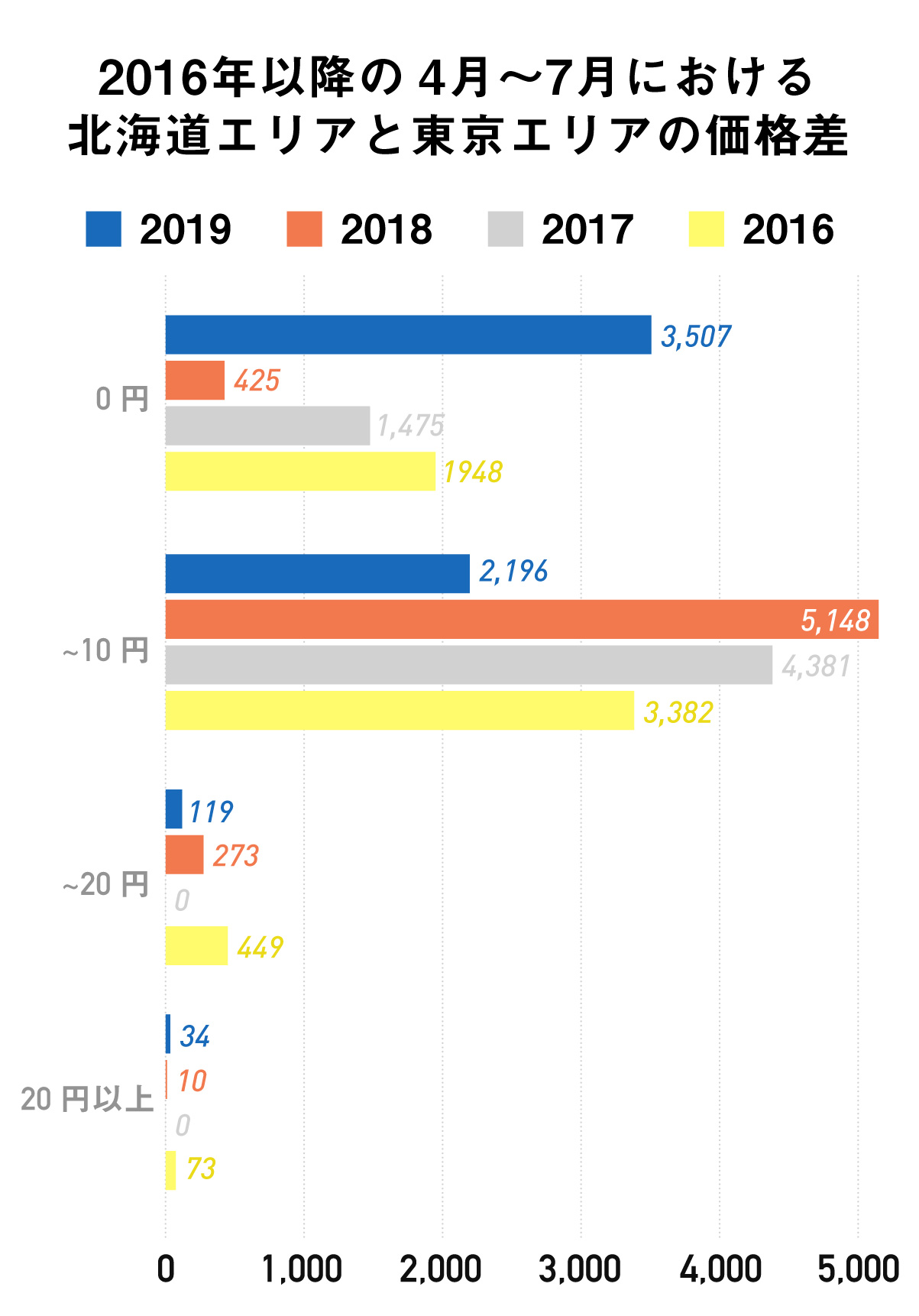

次のグラフは2016年から2019年までの4月~7月における30分ごとの価格差をカウントしたものである。これによると、2019年に入って「0円」つまり北海道エリアと東京エリアの価格差がゼロとなる時間帯が増加していることがわかる。

出典:JEPX スポット市場取引結果より筆者作成

出典:JEPX スポット市場取引結果より筆者作成ここから、北海道エリアと東京エリア間での市場取引量を加えた連系線の潮流が、連系線の空容量を越えた場合に行う市場分断の発生回数が減少したと言える。

なお、間接送電権が開始したのは今年4月24日であり、対象商品は6月1日からなので、市場取引に影響を与えたとは考えにくい。それでも他エリアに比べると価格が高いことには変わりはなく、空容量も時期により減少することも多いと思われる。

北海道エリアの市場価格は他エリアと同等になっていく

以上のようにまだまだ不安定な要素はあるものの、過去に比べると北海道エリアの市場価格が他エリアと大きく異なる状況は緩和したと言えそうだ。

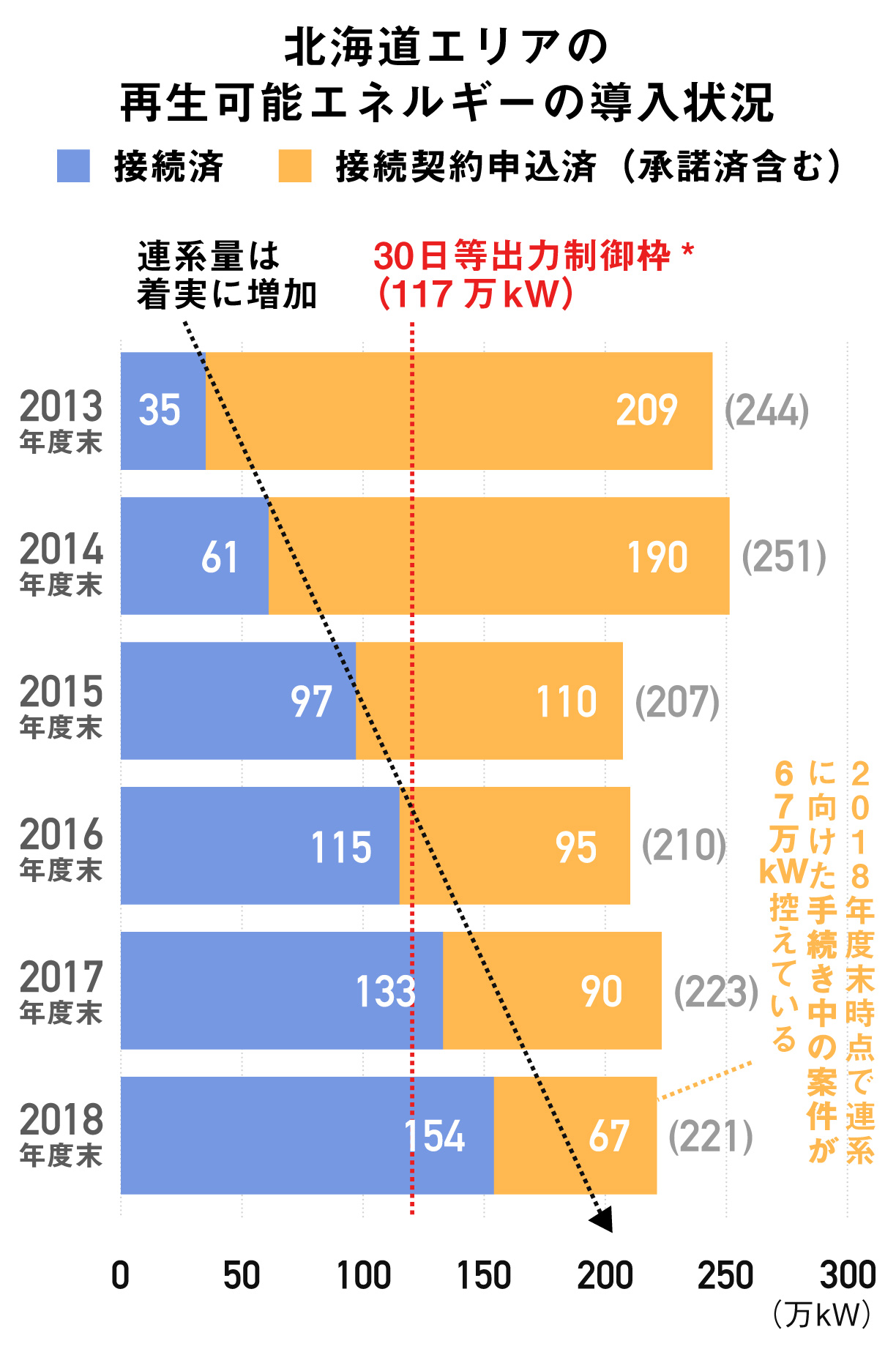

さらに接続済の太陽光発電設備も直近の数年は毎年20万kW程度増加しており、2018年度末には154万kWとなった。

前回のレポートでも触れたとおり、太陽光発電を中心とする再エネ電源の市場投入量の増加は価格低減への圧力となる。出力抑制の懸念はあるが、今後は北海道エリアにおいても再生可能エネルギーの増加による市場価格の影響が強まることが予想される。

https://wwwc.hepco.co.jp/hepcowwwsite/info/2019/__icsFiles/afieldfile/2019/07/22/190722.pdf(P3)

https://wwwc.hepco.co.jp/hepcowwwsite/info/2019/__icsFiles/afieldfile/2019/07/22/190722.pdf(P3)また、北本連系線も2026年度とかなり先ではあるが、更に30万kWの増強が計画されている。

北海道エリアへの新電力参入のタイミングは?

このように、北海道エリアにおいても市場価格が低下する方向に動いている。現状では市場価格の高止まりから北海道エリアへの自社電源を持たず、市場調達に頼らざるを得ない新電力は事業リスクが大きい。そのため、北海道エリアからの撤退を余儀なくされる事業者も出ているのが現状だ。

今後は徐々に市場価格が低減することで、北海道エリアへの参入が増加する可能性がある。撤退する事業者がいるものの、既に北海道エリアの新電力シェアは他エリアに比べて高い水準だ。消費者にとっては価格低減による恩恵が得られる一方、事業者にとっては北海道エリアが草刈場となることが予想される。