脱炭素を面白く

EnergyShift(エナジーシフト)

容量市場の問題 日本の電力市場の最適解とは

シリーズ 容量市場を考える

原子力資料情報室の松久保肇氏は、早くから容量市場が抱える問題を指摘してきた。たとえば、いわゆる「ベースロード」電源の容量市場参入によって、退出すべき電源である老朽化した石炭火力や原子力の延命がなされるといった点だ。今回、2020年の約定結果を受けて、あらためて、何が問題なのか、解説していただいた。

問われるべきは容量市場導入の目的と整合性、そして選択肢

2020年9月14日、電力広域的運営推進機関(OCCTO)より容量市場メインオークション約定結果が公表された。約定価格は事実上の上限価格である14,137円/kWとなり、多くの関係者を驚かせた。

しかし、これはこの市場の制度設計から予想された結果だ。現在、経済産業省やOCCTOの審議会において、いくつかの微細な制度修正が議論されているが、本質的な問題には触れていないため、約定価格が上限価格近辺で推移することも予想される。

問われるべきは容量市場が一体何のために設けられ、その目的は容量市場で本当に達成できるのか、ほかに良い選択肢はなかったのかということだ。

容量市場の目的を、いま一度

容量メカニズムと呼ばれる仕組みは多くの国々で導入されてきた。容量市場もその一種だ。そこで目標とされているのは、電源のアデカシー、つまり需要に対する適切な供給力を確保することだった。

電力自由化の帰結として、十分な供給量が維持されていれば卸電力市場価格は短期限界費用で推移する。結果、電源の固定費回収が困難となり、電源投資が行われなくなる(ミッシングマネー問題)。そうなればアデカシーの確保に問題が生じるかもしれない。これに対応するために、電源投資を促す何らかの措置が必要だ、という電力会社などの強い声で容量メカニズムは導入されてきた。

しかし、この目標が容量市場で達成できるかには疑問がある。容量市場は、市場を用いてコスト低減を図っている。そのため、約定価格は蓋を開けてみないとわからない。

たとえば、米国の独立系統運用機関・地域送電機関のひとつであるPJMの容量市場約定価格は毎年大きく変動している。投資家にとってみれば、約定価格の変動が大きすぎて当てにできない。

実際、経済産業省の持続可能な電力システム構築小委員会は中間とりまとめ(2020年2月)で「容量市場はそれ単独では、電源投資を行う者に対して、最新の電源への投資のために必要な長期的な予見可能性を付与することは困難」とまとめている。

容量市場が対象とするのが4年後の1年間の供給力であり、長期的な収入の見通しは確保できず、出力が変動する自然エネルギーは相対的に容量収入が少ないことが理由とされる。ただ、前者は他国の容量市場で導入されている複数年度の入札を可能にしても、価格変動リスクがある以上、長期的な予見可能性に欠けることに変わりはない。

同とりまとめは「市場価格の変動も踏まえると、発電事業者にとっては長期的な予見可能性が低下し、減価償却が終わった効率性の低い老朽電源が温存され、多額の資金が必要な電源への投資が進まない可能性がある」とも指摘している。

だが、この問題は容量市場の導入によってむしろ増幅する。容量市場の約定価格はOCCTOが策定した需要曲線と入札側の曲線が交差した価格でそこに至るまでの容量をすべて落札する仕組みになっているからだ。

減価償却の終了した固定費の少ない電源の方が当然、容量市場で利益を得られる可能性が高くなる。容量市場は老朽電源維持のインセンティブになるのだ。つまり容量市場は「新規電力設備投資の促進」という所期の目的を達成しにくい制度だと言える。

老朽電源維持のインセンティブを少なくする方法も考えうる。たとえば、約定価格を一意(シングルプライス)にするのではなく、当該電源の入札価格にするのだ(マルチプライス)。各電源の入札上限を当該電源の維持費相当にすれば、容量市場では超過利潤は得られなくなる。容量市場が約定価格をシングルプライスにしたのは、「発電投資の予見性を確保する」ためだ*1。しかし、容量市場で新設電源投資が確保できないのなら、シングルプライスにこだわる理由はない。

CO2排出ゼロ目標との齟齬

今回の容量市場では既設・新設のほぼすべての石炭火力が応札・落札したとみられる。ベースロード電源として運転することが期待される石炭火力が、容量市場に0円/kWで入札し、確実な落札を確保するのは経済的には当然の行動であり、事前に予期できた。だが、石炭火力は周知のとおりCO2排出量が他の電源に比べて大きく、こうした電源の維持にインセンティブを与えることは、パリ協定の締結国である日本の立場、2050年CO2排出実質ゼロを目指している菅内閣の方針とは大きく矛盾する。

経済産業省はこれまで、容量市場は発電容量の確保が目的であり、CO2排出量などは省エネ法やエネルギー供給構造高度化法など別の手段で達成するのだと説明してきたが、さすがに今回の結果は問題だと考えたようで、とくに非効率とされる石炭火力の容量市場での取り扱いの検討を開始している。ただ、これまでの議論を見る限り、今回の容量市場約定結果が上限価格に張り付いたのは、日本の発電容量が不足しているからだとして、石炭火力の積極的な排除には否定的な姿勢が見え隠れしている。

一方で、たとえばEUではCO2排出量が550g/kWh以上の電源は容量メカニズムに参加できないことになっている。これは、非効率石炭火力どころか高効率とされる石炭火力や石油火力の排出量も下回る目標になる。なお、英国の容量市場では2021年度のオークションから石炭火力は入札できなくなる。

機能しない容量不足シグナル

容量市場約定価格の変動が激しいPJMでも電源新設が行われている。電源投資は数千億円規模に上ることもあり、単年度の容量市場の結果では判断しない。むしろPJMが見込む長期の需要予測にもとづいて、将来的な需要を想定して投資判断を行っていると考えるのが合理的だ*2。しかし、日本では中長期の容量不足シグナルが機能しない懸念がある。大量の未稼働原発の存在がネックになるからだ。

今回の容量市場では、容量登録をしたものの、入札しなかったか、入札容量を減らした原発が805万kWに上った。さらに、稼働していないものの再稼動を計画している原発が1,100万kW分存在する。原子力事業者は原発の維持や安全対策に10兆円以上を投じてきた。電源投資を判断するとき、原発再稼動を想定するのは当然だ。しかし、こうした電源がいつ再稼働するのか予想することは極めて難しい。仮に再稼動すれば、ベースロード電源として運転する原発が容量市場に0円/kWで入札することは確実であり、その分、新設電源が容量市場で約定する可能性は減る。さらに優先給電ルールに基づき原発は優先的に供給されるため、他の電源の売電機会が損なわれることも当然あり得る。

OCCTOが日本の需給見通しを発表しているものの、このような不安定要因がある中では、容量不足を事前に予想した電源投資は難しくなるだろう。今回の約定結果はそのリスクが一面で顕在化した。原発は電力供給の将来的な安定性確保の邪魔者と化しているのだ。

棚ぼた利益

卸電力市場では発電側は限界費用ベースで入札することが合理的な行動だとされる。そのため、形成される市場価格も限界費用近辺となり、ミッシングマネー問題が発生するとされる。理屈は理解できる。しかし、実際にそうなっているのだろうか。

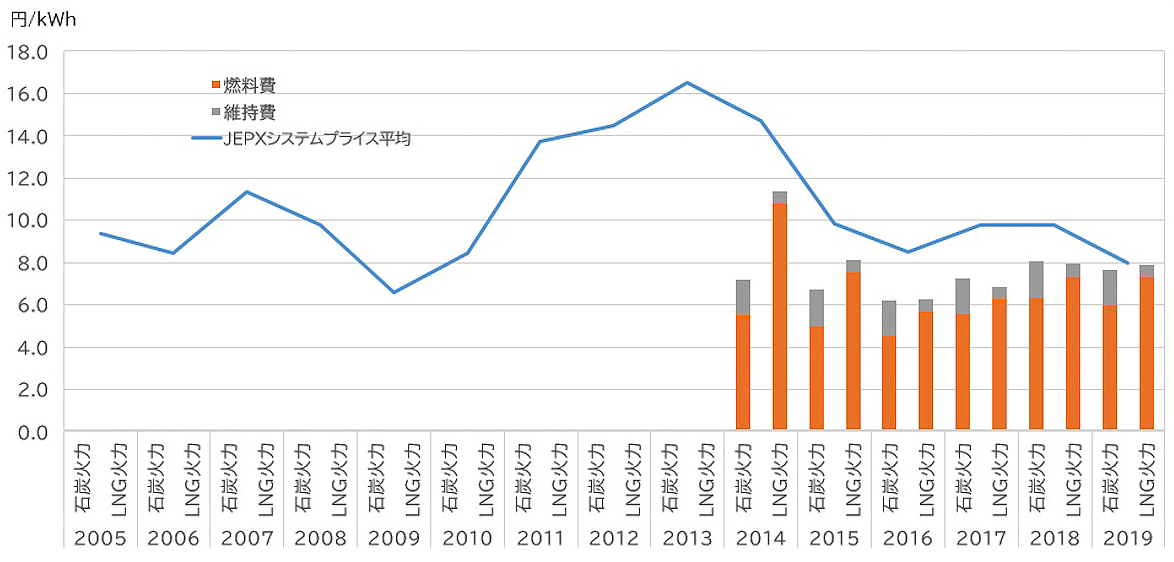

図1に石炭火力およびLNG火力の燃料費・維持費と卸電力市場価格を示した。

燃料費は2015年の経済産業省の発電コスト検証ワーキンググループ(以下検証WG)に基づき筆者が算出した数字(維持費はそのまま)、卸電力市場価格は日本卸電力取引所(JEPX)のシステムプライス単純平均である。たしかに卸電力市場価格は直近2019年ではLNGの燃料費と維持費合計に迫っている。また今年はコロナ禍により卸電力市場価格が大幅に低下しているため、燃料費と維持費を割り込んでいると推定される。しかし、それ以外の年度の卸電力市場価格はLNGおよび石炭火力の燃料費と維持費を上回っていた。中には2014年の石炭火力のように7円/kWh以上もの差がある年もある。

図1:卸電力市場価格とLNG・石炭火力の維持費/燃料費の推移

今回の約定総額1兆5,987億円を2019年度の総販売電力量8,361億円で按分した1.91円/kWhを仮のkWh当りの容量市場コストとすると、検証WGの石炭火力維持費1.7円/kWh、LNG火力維持費0.6円/kWhを大きく上回る。検証WGは2014年モデルプラントを基準に推計しているため、この値がすべてに適合するとは言えないが、それでも棚ぼたといいうる利益が発生していることは明白だ。

経済産業省は今回の約定結果について「直ちに国民負担となるものではない」と説明しているが、これは明らかにおかしい。これまで支払われていなかったはずのこの利益該当部分はいったいどこからやってくるのか。

実は、経済産業省やOCCTOは、容量市場について「kWh価格等を安定化することが期待でき、中長期的には小売電気事業者の追加的な負担とはなりません」と説明している。

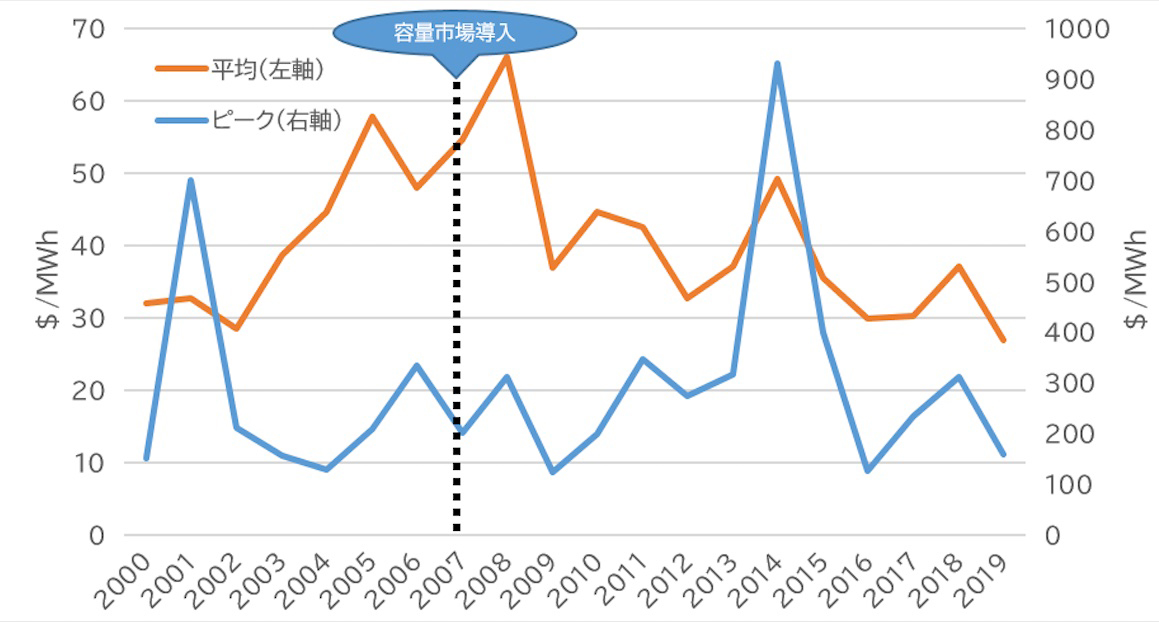

逆に言えば、短期的に追加負担となることは認めている。だが2007年に容量市場を導入した米PJMの市場価格を確認すると、容量市場で予備率を15%以上確保していても、容量市場導入前の平均・ピーク倍率の平均が7.3倍だったのに対して、導入後の平均は7.5倍となっている(図2)。特に2014年には平均価格の19倍というすさまじい価格高騰が発生している。日本の容量市場では確保する予備率の目標は12.6%である。容量市場を導入して10年以上経過したPJMを確認する限り、価格の安定化は望み薄だ。

図2:PJMの卸電力市場価格の平均値と最高値の推移

自由化された電力市場では発電事業は大半の時間帯では限界費用近辺で売電し、市場価格が高騰するところで収益を確保するというビジネスモデルになる。だが容量市場が導入されても価格の安定化が達成されないのなら、容量市場分のコストが電気料金に上乗せされるだけになる。

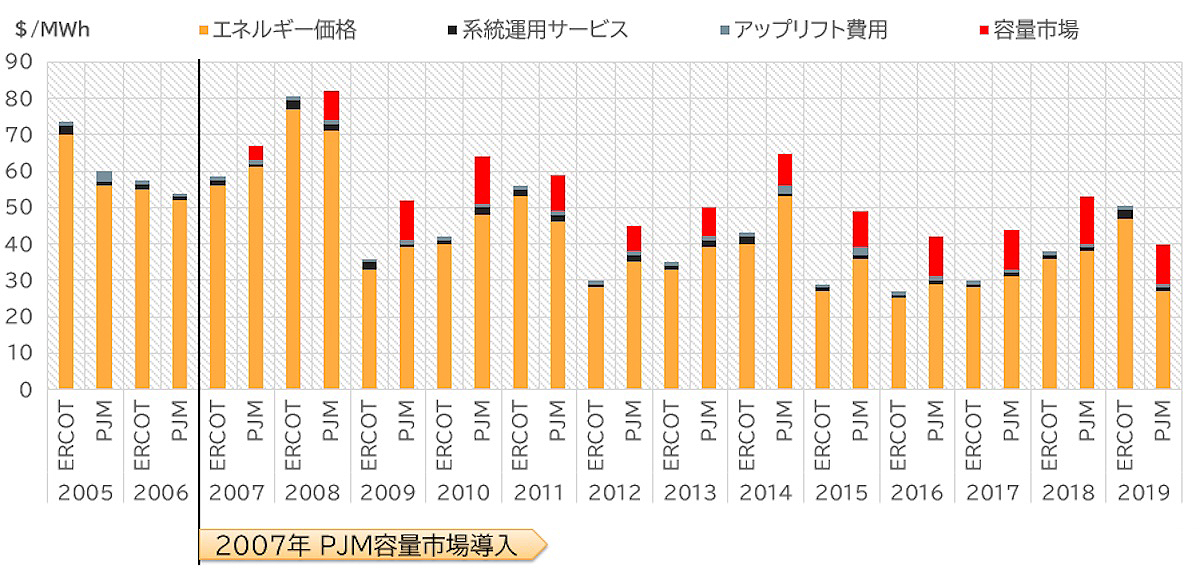

そこで、容量市場を導入したPJMと、導入せずに代わりに需給がひっ迫した場合に人為的に卸電力市場価格を高騰させる仕組みを導入した米テキサス州の独立系統運用機関であるERCOTの電力価格の内訳を図3に示した。需給がひっ迫した2019年以外、ERCOTの電力価格は常にPJMを下回ってきた。PJMの価格が高い主な理由は容量市場のコストだ。日本ではどうなるだろうか。

図3:PJMとERCOTの電力価格の内訳推移

資料:Public Utility Commission of Texas, Potomac Economics

中長期のリスクヘッジ手法とは

金融市場では中長期のリスクへの対応は先物やオプションなどを用いるのが一般的だ。電力市場では中期のリスク対応として先渡市場(最近は先物市場も)がある。だが、この市場はほとんど取引されていない。日本の供給力の約9割を占める旧一般電気事業者(旧一電)には先渡市場での価格固定ニーズが存在しないうえ、売り手はリスクを過剰に載せ、買い手はスポット市場ベースで入札を行うために売り買いの入札に価格差が生じて約定しないからだと説明されてきた(後者は2019年に取引が始まったベースロード市場も同様)。

つまり、旧一電には中長期のリスクヘッジニーズは存在しなかった。旧一電の発電部門は自社、または自グループ内の小売部門に電力を供給するのが基本業務だったからだ。結果、特に発電・小売が一体の旧一電では全社大で収益・費用が管理され、小売部門の調達コストとして認識された社内取引価格はこれまで存在しなかった(なお、2021年度以降、社内取引価格を設定することを各社はコミットしている)。

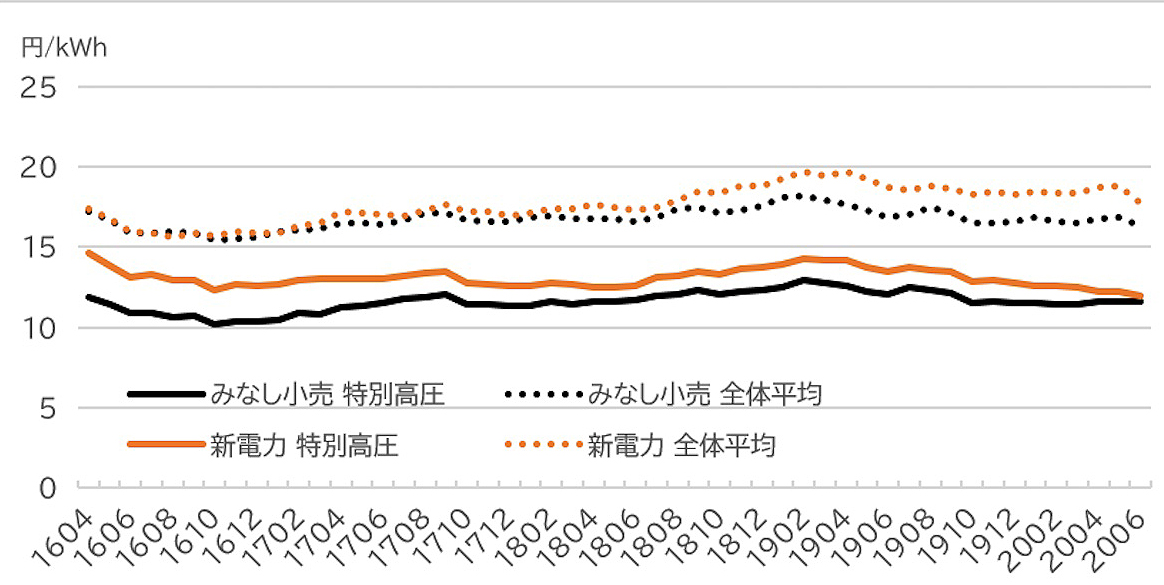

電力・ガス取引等監視委員会が取りまとめている電力取引報結果を確認すると、これまで2016年の電力自由化以降、常にみなし小売(旧一電の小売部門)の電力価格は新電力のそれを下回ってきたことがわかる(図4。直近、特別高圧で急速に価格差が縮小しているのは卸電力市場価格の低迷によるもの)。この価格差はスケールメリットだけでは説明できず、旧一電が自社の安価な電源を小売部門に優先的に供給していることが疑われている。

図4:みなし小売と新電力の販売電力価格推移

電力取引結果より

新電力は卸電力市場にフリーライドしているといわれる。本当にそうだろうか。

これまで日本の電力市場は、kWhの価値だけで取引が行われてきた。このような市場は需給の関係で価格が高騰することも当然ある。たとえば、2018年には西日本エリアで一時100円/kWhを超える価格を付けた。新電力はこうしたリスクをとっている。この時、発電側は大きな利益を得たはずだ。一方、みなし小売は、市場の価格変動に左右されず、安価な電源から安定的に受電している。むしろ独占時代の資産にフリーライドしているのがみなし小売といえるのではないか。

まとめ:まずは自主的なリスク回避を

筆者は一概に容量メカニズムの意義を否定するものではないが、日本の容量市場導入は時期尚早だ。まずは、先渡市場や電力先物市場を活用した自主的なリスク回避が行われるべきだ。

また、電源に関する内外無差別の徹底や、電源情報の徹底した公開も必要だろう。それなしに、市場価格に指標性を持たせることはできない。現状では情報の偏りがあまりに大きく、市場価格が信頼性に欠ける。

そのうえで、どうしても回避できないリスクが存在する場合に、様々ある容量メカニズムからどのような仕組みが日本の電力市場に適合的なのか改めて検討するべきだ。その際、容量市場は規制の失敗を起こしやすく、エネルギーシステムの変革をより困難にするとして、戦略的予備力(一定量の電源を別途確保しておき、需給がひっ迫した際にその電源を動かすことでアデカシーを確保する)という別種の容量メカニズムを採用したドイツの決定は大いに参考になる。

注

*1 容量市場の在り方等に関する検討会事務局, オークション方式の論点について, 2017.9.27

*2 別の論点として容量の過大予測という問題もある。たとえば、PJMのアデカシー計画部門の責任者Tom Falinは「(PJMには)過大予測の歴史がある」とコメントしている。

エネルギーの最新記事