脱炭素を面白く

EnergyShift(エナジーシフト)

電池銘柄の全体像、2020年に上昇も対TOPIX比で2021年は苦戦が続く

脱炭素が加速する中で、電気自動車の普及とともに電池市場の拡大が予想されている。電池メーカーのみならず、自動車メーカーのトヨタも電池分野に1.5兆円の投資を表明するなど、電池開発への投資が加速している。電池市場の成長を先取りするように国内電池銘柄は2020年に一足早く上昇したが、2021年は対TOPIX比でパフォーマンスは苦戦している。

電池市場の状況について解説するとともに、国内の電池銘柄の2020年~2021年の状況について解説する。

目次[非表示]

脱炭素が話題になる前から度々相場のテーマとなる電池

電池は株式市場にとって古くて新しいテーマだ。時代とともに新しい電池が開発され、株式市場でも話題となってきた。2000年以降でも太陽電池、ニッケル水素電池、リチウム電池などが話題となった。パナソニックが経営的に行き詰まっていた三洋電機を2009年にTOBで子会社化したのも、三洋電機が持つ電池技術の獲得が目的だったといわれている(パナソニックがテスラ向けに出荷している電池は三洋電機の電池技術が源流)。

また各国政府の規制強化などを背景に、自動車メーカー各社は電気自動車の開発に注力しており、車載用途で電池市場が急拡大しようとしている。経済産業省の資料(「次世代蓄電池・次世代モータの開発」プロジェクトに関する研究開発・社会実装の方向性:2021年7月)では、電気自動車において電池はモーターなどとともに主要部品となるため、電池市場は一気に拡大すると予想されている。

電気自動車の普及を見据えて世界の電池各社は急ピッチで投資を行っており、トヨタは自動車メーカーながら電池に1.5兆円を投資すると本年9月に発表した。

現在の主力戦線はリチウム電池、そして次の全固体電池も製品が視野入り

利用用途が幅広く、電池市場の主力商品である充電可能な二次電池は技術革新が早い。かつて二次電池といえばニカド電池であったが、ニッケル水素電池を経て現在はリチウムイオン電池が主流である。

ハイブリッド自動車のパイオニアであるトヨタのプリウスが搭載する電池の推移は、近年の二次電池の歴史を表している。

- 初代 ニッケル水素

- 2代目と3代目 ニッケル水素

- 4代目 ニッケル水素

- 4代目 リチウムイオン(上級グレード)

※現在の4代目プリウスはニッケル水素とリチウムイオンの2種類の設定がある

人の命を預かる自動車は技術的に非常に保守的であり、2015年発売の現行プリウスはニッケル水素とリチウムイオンの2種類が用意されている。

現行プリウスは2015年の発売から5年が経過しており、2020年発売の現行の日産ノートe-POWERではリチウムイオン電池が利用されるなど車載用途でもリチウムイオン電池の利用が一般化している。ただし2021年7月に発売されたトヨタのアクアは新たに開発されたバイポーラ型ニッケル水素電池を搭載しており、ニッケル水素電池の技術開発も継続されている。

日産 新型ノート e-POWER

トヨタ 新型アクア Z(2WD)<オプション装着車>

全固体電池について

現在実用化されている2次電池の中では、正極と負極の間をリチウムイオンが移動することで充電や放電が行われるリチウムイオン電池が、最もエネルギー密度が高く高い電圧が得られるとされる。

リチウムイオン電池は電気自動車を始め、スマートフォン、タブレット端末、ノートPCなど様々な用途で使用されている。ただし過充電や過放電により、高発熱や発火の危険性がある。

よって市販品には様々な安全回路を盛り込み発火リスクを抑えているが、過去にPCバッテリーの発火トラブルなどが起きている。

エネルギー密度が高く高い電圧が得られるが発火リスクのあるリチウムイオン電池に対し、次に普及が見込まれるのが全固体電池だ。

全固体電池は「電解液を使わず電極間を固体で繋ぐ電池」である。鉛蓄電池をイメージすると分かりやすいが、鉛蓄電池には希硫酸液=液体が使われている。

リチウムイオン電池では、電解液に可燃性の有機溶媒が利用されており、発火リスクがある。しかし全固体電池には電解液が必要ないため、発火リスクが低くエネルギー密度が高いという特徴がある。

よって全固体電池の実用化により、発火リスクを抑えた小型電池をEVに搭載できる。

今後成長が期待される電池市場であるが、市場の伸びの多くの部分をEV用途が占めると予想されている。よって全固体電池の普及はEVの普及ととともに進む可能性が高い。

リチウムイオン電池の次の世代にあたる全固体電池だが、既に研究開発の段階は脱して実用化及び量産化が視野に入りつつある。また全固体電池は日本が研究開発をリードする分野だ。EVの普及とともに全固体電池市場の拡大が予想されるが、世界の各社が全固体電池の開発に注力している。

国内の電池銘柄について

下記に国内で電池銘柄に該当する11銘柄を取り上げた。同時に予想PERとPBRも合わせて記載した(予想PERとPBRは9月17日終値)。

| 銘柄 | 予想PER | PBR |

| GSユアサ<6674> | 17倍 | 1.0倍 |

| パナソニック<6752> | 15倍 | 1.2倍 |

| 古河電池<6937> | 15倍 | 1.7倍 |

| 出光興産<5019> | 10.2倍 | 0.7倍 |

| 三井金属<5706> | 5.2倍 | 0.9倍 |

| 村田製作所<6981> | 24倍 | 3.3倍 |

| TDK<6762> | 16倍 | 1.5倍 |

| FDK<6955> | 25倍 | 3.4倍 |

| 太陽誘電<6976> | 24倍 | 3.8倍 |

| マクセルHD<6810> | 18倍 | 0.8倍 |

| 日本ガイシ<5333> | 10倍 | 1.1倍 |

上記銘柄のうち、村田製作所、太陽誘電、マクセルは今期中の全固体電池の量産計画を発表している。TDKは世界初の充放電可能なオールセラミック全固体電池「CeraCharge」の量産を開始した。FDKは昨年12月に小型全固体電池「SoLiCell」の生産開始を発表した。

また出光興産と三井金属は全固体電池の材料開発で世界をリードしている。

一方で全固体電池以外の分野では、パナソニックはテスラに対し電池を供給する世界的な電池メーカーの立ち位置にある。GSユアサは鉛蓄電池時代から車載蓄電池の有力企業であり、全固体電池は2020年代後半の実用化方針を示している。また日本ガイシは大電力の充電が可能なNAS電池を開発して事業展開している。

古河電池はリチウムイオン電池に比べ導入・運用コストを半分以下に抑えた蓄電池を開発し、2022年度から電力会社に出荷予定と報じられている。

各銘柄の予想PERとPBR

9月16日時点での東証1部全銘柄では予想PER16倍、PBR1.3倍であり、大半の銘柄は東証1部平均の予想PERに比べ高い水準にある。一方でPBRは銘柄間による格差が大きい。

全体的には、全固体電池の開発及び量産の開始や表明した銘柄の予想PERは高い傾向にある。一方で全固体電池関連でも材料に関わる出光興産、三井金属は出遅れている。ただし出光興産は石油元売りが主力事業でありやむを得ない面がある。

上記のうち最も予想PER及びPBRが高いのはFDKである。FDKは東証2部上場の富士通子会社の民生用ニッケル水素電池が主力の企業だ(2021年3月期 売上高615億円、経常利益12億円、当期純利益20億円)。2021年6月にニッケル水素電池の累計出荷20億個を達成し、グローバルシェアNo.1とされている。

しかしリストラなどが続き2017年3月期より4期最終赤字が続いたが、2021年3月期より業績が回復しており、業績回復及び全固体電池の量産開始発表の両者が材料視されていると考えられる。

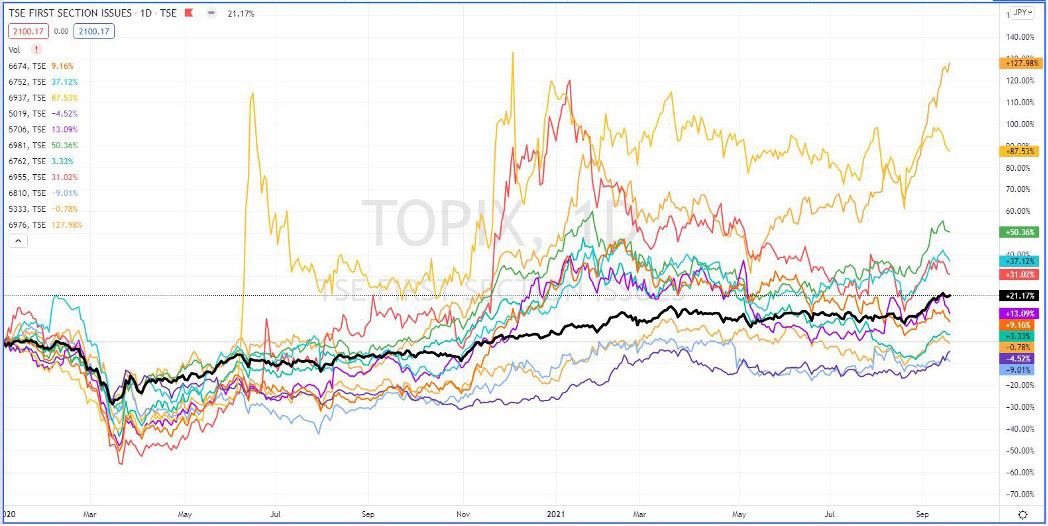

電池銘柄の2020年以降のTOPIX比の推移

下記は上記11銘柄の2020年以降のTOPIXとの値動きの比較である。TOPIXが黒色であり、2021年1月を基点としている。

チャート画像はTrading View(以下同様)

2020年半ばまでは対TOPIX比でマイナスの銘柄が多いが、2020年秋頃よりTOPIXを上回るパフォーマンスの銘柄が増えている。ただし2021年春頃から再度電池銘柄の下落が始まった。

取り上げた銘柄の中では、三井金属<5706>、GSユアサ<6674>、TDK<6762>、日本ガイシ<5333>、出光興産<5019>、マクセルHD<6810>は2020年を起点とすると、TOPIXのパフォーマンスに劣後している。

一方で、2020年1月起点で最もパフォーマンスがよいのは太陽誘電<6976>、第2位が古河電池<6937>だ。

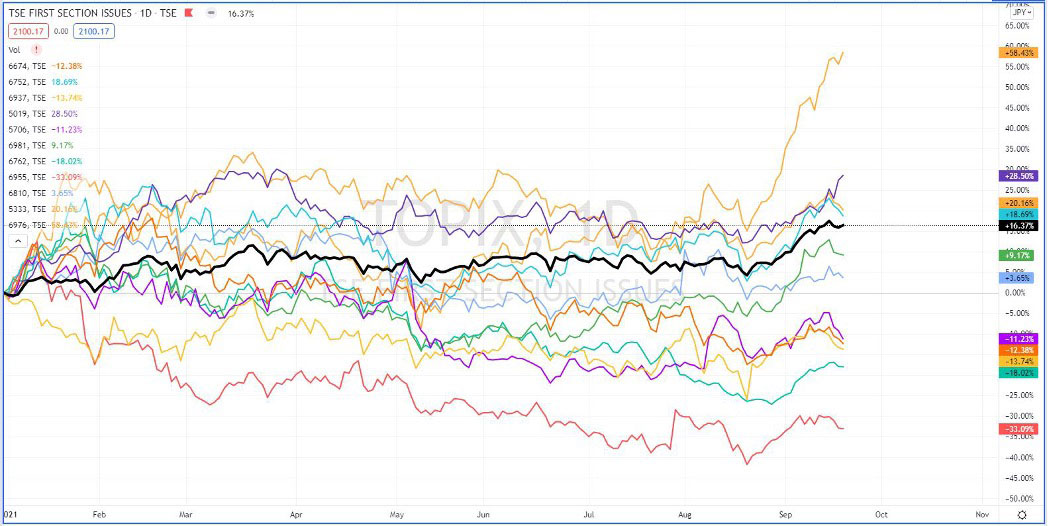

また起点を2021年1月としたものが下記である。

2021年1月を起点とした場合、電池銘柄でTOPIXを上回るのは上位から順に太陽誘電<6976>、出光興産<5019>、日本ガイシ<5333>、パナソニック<6752>の4銘柄のみだ。しかし4銘柄いずれも電池以外が主力事業だ。2021年は電池銘柄のパフォーマンスはTOPIXに負けて苦戦している。特にワーストがFDK<6955>であり、全固体電池銘柄及び業績回復銘柄として2020年に大きく買われたが、2021年は2020年に巻き戻しが生じていると考えられる。

2020年に買われて、2021年に戻しを入れた電池銘柄

電池銘柄はTOPXとの比較では2020年は買われた一方で、2021年は巻き戻しにより対TOPIX比でパフォーマンスは劣後している。電池銘柄は2020年に話題となり上昇したが、2021年は2020年分の上昇が元に戻った形である。ただし全固体電池の量産が各社で始まる2022年に向けて、株価再上昇のエネルギーが蓄積されている、と考えることはできる。

プリウスにおけるリチウムイオン電池の採用例のように、全固体電池においても、実用化や量産がなされてもEVの採用までには時間がかかる可能性がある。しかしEVの普及を背景に、車載用電池市場の急拡大予想に変わりはない。

2021年は電池銘柄全体が苦戦しているが、今後車載電池市場の拡大及び全固体電池の市場の立ち上がりとともに電池銘柄は再上昇することになるのか、全固体電池の開発の行方とともに電池銘柄全体の推移が注目される。

エネルギーの最新記事