脱炭素を面白く

EnergyShift(エナジーシフト)

困難となったベトナム石炭火力発電所の新規開発 新規制で再エネ、LNG火力が拡大し脱炭素が推進 IEEFAレポートを読む

IEEFA(エネルギー経済財務分析研究所)が、ベトナムの新規石炭火力発電建設が困難になる見通しを示す分析レポートを公表した。ベトナムは2000年以降、安定した経済成長が続いており、世界銀行の2020年6月の経済見通しによっても、今年度2.8%の成長が見込まれている。電力需要も伸びているが、これに対応するため発電所の建設が急務だ。しかし、石炭火力発電所については今や困難だ。

IEEFAベトナムは新規石炭火力発電所の建設は困難と分析

2020年11月3日、IEEFA(エネルギー経済財務分析研究所)ベトナムのエネルギーアナリストThu Vu氏が、「ベトナムの新規石炭火力発電所の開発を困難にする新規制」という分析レポートを公表した。レポートによると、今後外国人投資家にとっては、石炭火力発電所への投資は、高いリスクに直面する。

現在、ベトナム国内では15ヶ所の石炭火力発電所の計画が準備・審査の段階まで進んでいるが、特に4ヶ所の案件が、契約上の承認が得られていない段階で、外国人投資家にとって大きな負担となる。さらに、新たな石炭火力発電所の建設については、実現困難となっている。以下、レポートの内容を紹介する。

官民連携パートナーシップ法でBOT契約廃止へ

石炭火力発電の開発が困難となった背景にあるのは、ひとつには、2021年に発効する官民パートナーシップ法(PPP法)だ。これによって、一括事業請負後譲渡契約(BOT契約)および政府保証契約(GGU)を2020年末までに結んでいない海外からの石炭火力発電所プロジェクトは、実現困難になった。

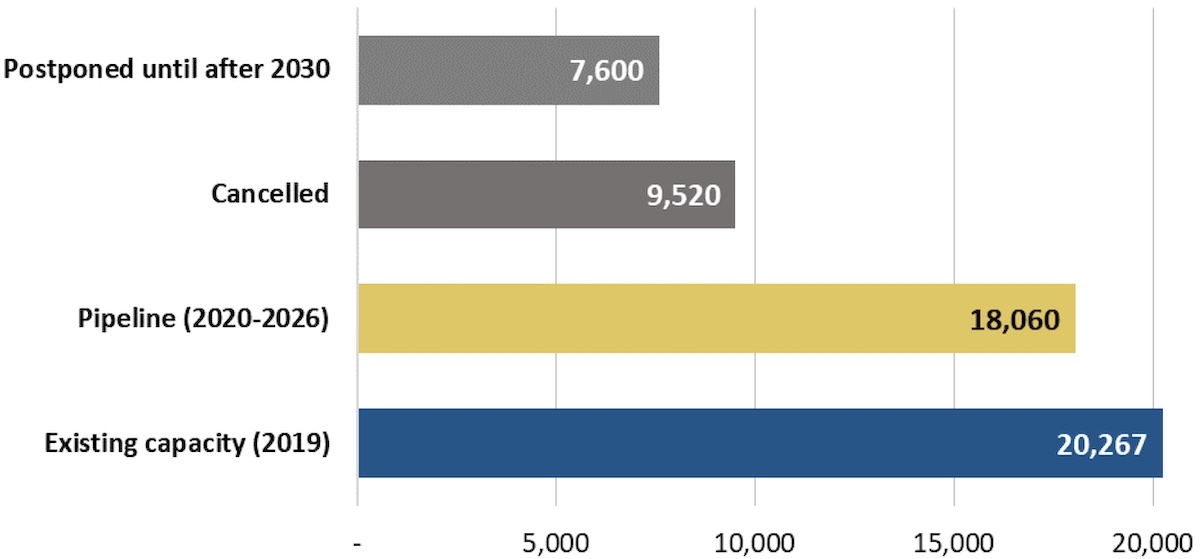

また、これによってベトナム政府は、現在計画中の石炭火力発電プロジェクトの半分近くを、2030年以降まで延期または中止すると発表した。それらを含んで2045年までのビジョンを掲げる2021-2030年の電力開発マスタープラン(PDP8)は、来年初めに最終決定される予定だ。

再生可能エネルギー技術の技術革新により、2030年以降に延期された新しい石炭火力発電は廃案になる可能性が高いが、ベトナムの社会経済と規制の動向から考えると、現在進行中の15ヶ所のプロジェクトにもリスクがある。

ベトナムの石炭火力発電プロジェクト(MW)

ベトナム産業貿易省PDP8草案(2020年7月)より

ベトナム産業貿易省(MOIT)によると、2016~2020 年の間に、計画された石炭火力発電所の 58%しか実際に建設されていないのに対し、水力は 118%、水力以外の再生可能エネルギーでは205%が運開されている。MOITの副大臣は石炭火力発電所の完成リスクはコントロールできないものであることを認識し「このままでは、増大する電力需要を満たすことはできないだろう」と述べている。

こうした状況に対し、ベトナム政府は新たな電力戦略として再生可能エネルギーに目を向け、技術だけでなく、より多様で革新的な資金調達の道を探っている。

これまで、ベトナムの石炭発電プロジェクトのBOT契約(Build Operate Transfer)は、良好な契約条件により外国からの投資を受け入れてきた。その中で最重要な条件は、国営電力会社であるベトナム電力(EVN)のデフォルト時や、為替に伴うリスクに対する政府保証である。

EVNの信用力が限られていることを考えると、この保証がなければ国際的な金融機関からの融資を受けることは難しい。EVNのFitchによる格付けは現在、投資不適格「BB」であり、電力料金の値上げの見通しが立たないため、EVNの将来の収益性、ひいては支払能力を予測することは非常に困難である。

政府保証はこれまで現行の法的枠組みによって行われてきたが、来年からのPPP法(官民連携パートナーシップ(PPP)による投資に関する法律)の施行によって変わると見られる。PPP法では、BOT契約の枠組みを禁止するわけではないが、EVNなど国有企業の業績をカバーするために政府保証を行うことはできなくなる。

さらにPPP法では、BOT契約の準拠法としてベトナム法を義務化することになったことで、もう一つのバンカビリティ(融資判断)の問題が生じた。これにより、国際的金融機関が一般的に受け入れている英国やシンガポールの契約法を使用していた慣行に、終止符が打たれることになる。

この変更に加え、政府や世界の金融機関が化石燃料投資からの脱却を加速させているため、取引の締結に向けて懸命に努力している日本や韓国のスポンサーに、さらに負担を増やす結果になっている。

Ha Tinh省のVung Ang 2(600MW×2)石炭火力発電プロジェクトなどでは、すでにスタンダードチャータードやOCBC銀行など複数の金融機関が2019年に撤退している。2020年1月には、金融アドバイザーのHSBCもBinh Thuan省のVinh Tan 3石炭火力プロジェクトからの撤退を決定した。

再生可能エネルギーとの競合

ベトナム政府が2024年から電力小売市場を創設することを発表したことも注目される。これによりEVNはもはや唯一の販売者ではなくなる。多くの人がこの実現可能性を疑っているが、EVNとMOITはすでにロードマップの準備にとりかかっている。これは、新規事業者に対する国による公益事業の長期供給義務を削減する効果がある。

現在のベトナムの電力市場の風景は、石炭と水力による発電が唯一経済的に実行可能な電力源であった5〜10年前とは全く変わったという。再生可能エネルギーと電力貯蔵技術のイノベーションが進み、再生可能エネルギーはコスト競争力を高めている。ベトナムの優れた風力と太陽光のエネルギー資源、そして健全で長期的な経済成長見通しにより、世界の再生可能エネルギー関係者によるベトナム投資が増大している。

ベトナムは、2017~2019年の間に5GW近くの太陽光発電を開発したが、一方で2020年6月までで12GW近くの風力発電プロジェクトが民間投資家から提案されて審査を受けている。

世界風力会議(GWEC)などの議論では、ベトナム政府が少なくとも今後20年間にわたる洋上風力発電の明確で野心的かつ長期的な開発目標を最終決定すれば、外国人投資家がベトナム市場に殺到する可能性があることが示唆されている。

このことがMOITの関係者に自信を与えており、ベトナムは大規模な化石燃料発電所よりもクリーンな発電所を、より迅速かつ効率的に開発できることで、国際的な投資を誘致することになりそうだ。さらに、これらはサプライチェーンのリスクや価格変動の影響を受ける輸入石油に依存していないため、ベトナムのエネルギー安全保障の面でも重要と言える。

ベトナム・バックリエウ省の風力発電所

同時に、よりクリーンと認識されている天然ガス火力発電所にも急速に関心が集まっている。現在、数十億ドル規模のLNG火力発電所プロジェクトが、記録的なペースでベトナム全土にわたって計画されており、MOITのエネルギー研究所によると、最大125GWにも及ぶ。中でもエクソンモービルは北部海岸のHai Phong市において、4.5GWの発電所と2026年以降に完成予定のLNG輸入ターミナルの開発で、51億ドルのプロジェクトを進めている。

ベトナムでLNGを推し進めている政治的、市場的な要因を過小評価してはならない。米国は、苦境に立たされているエネルギー企業を支援するため懸命にプッシュしており、米国からのガス輸出は、増大する貿易赤字を「食い止める」ための方法として考えられている。米国勢調査局によると、米国の対ベトナム貿易赤字は2020年1月から8月にかけて前年同期比19%増の424億ドルに拡大し、これをきっかけにトランプ政権は今年10月にベトナムに対する為替操作調査を開始した。

一方で、EVNがガス火力発電の高コストを吸収できるかどうかは、まだ十分に検討されていない。LNGへの移行は進むと予想されるが、どのプロジェクトが複雑な承認プロセスを乗り切るだけの資金力を持っているかは不明である。

明らかなのは、これらのプロジェクトの中には、競合する石炭火力発電プロジェクトよりも、早く日の目を見ることができるものもあるということだ。

石炭火力発電は国外からの投資が頼り

石炭火力発電プロジェクトは、韓国と日本を中心とする国外からの投資に頼っている。ベトナム側の担当者は、石炭発電プロジェクトの締結を急いでいないかもしれないが、日本と韓国の交渉担当者は、年度決算前の今後3~6ヶ月間に来年の計画を確定しなければならないというプレッシャーにさらされている。

ここには地政学的な要因も絡んでくる。COVID-19によるロックダウンの後、最初にベトナムを訪問したのは韓国の康京和外相であり、韓国の技術者や経営者がベトナムでの事業活動を再開するための入国手続きの簡素化を求めた。日本の菅義偉新首相も、初の公式な海外訪問先としてベトナムを選んだ。韓国と日本はベトナムへの「普通の」投資国ではない。欧米諸国が「中国+1」の可能性に気づくずっと以前から、ベトナムを戦略的投資先として優先してきた長期的なビジネスパートナーである。

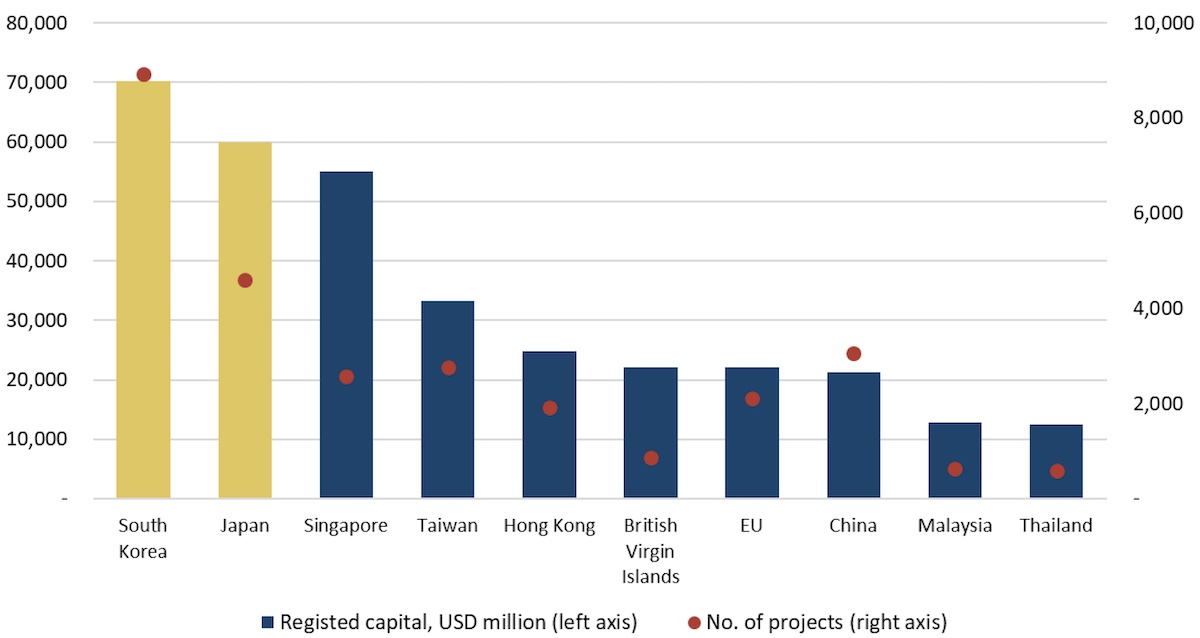

ベトナムへの累計投資額トップ10

2020年9月現在 データはベトナム計画投資省による

韓国の投資額は、2020年9月時点で累計投資額は700億ドルを超えており、最大の外国直接投資(FDI)である。また、韓国同様に、日本も長期間にわたって、ベトナムの信頼できるパートナーであり続けている。日本はODA(政府開発援助)としては最大の投資額で、民間投資と合わせて累計約600億ドルの投資を行ってきた。

今後数ヶ月の間に、スポンサー政府が既存の投資も活用して、懸案の石炭火力発電プロジェクトであるVinh Tan 3、Vung Ang 2、Nam Dinh 1 の完成を加速させようとしても、驚くべきことではない。事業体としてのEVNとベトナムの公益受益者を犠牲にしてでも、石炭火力発電の開発と再エネとを慎重にバランスを取らなくてはいけない。その最終的な選択は、ベトナム政府高官の判断にかかっていると言える。

(Text:EnergyShift編集部)

参照

Thu Vu, "New Regulations Threaten Vietnam’s Remaining Coal Pipeline" 2020.11 IEEFA

エネルギーの最新記事