脱炭素を面白く

EnergyShift(エナジーシフト)

容量市場、再エネ新電力や消費者への影響は?

シリーズ 容量市場を考える

容量市場に対し、さまざまな議論が起きているが、消費者にとって、生活にどのように影響があるのか、なかなか伝わらないのではないか。例えば、容量市場で支払われる金額が、どのように電気料金にはねかえってくるのか。FoE Japan気候変動・エネルギー担当の吉田明子氏に、消費者・市民の立場から見た容量市場について寄稿いただいた。

容量市場とは?を市民の立場でもう一度。

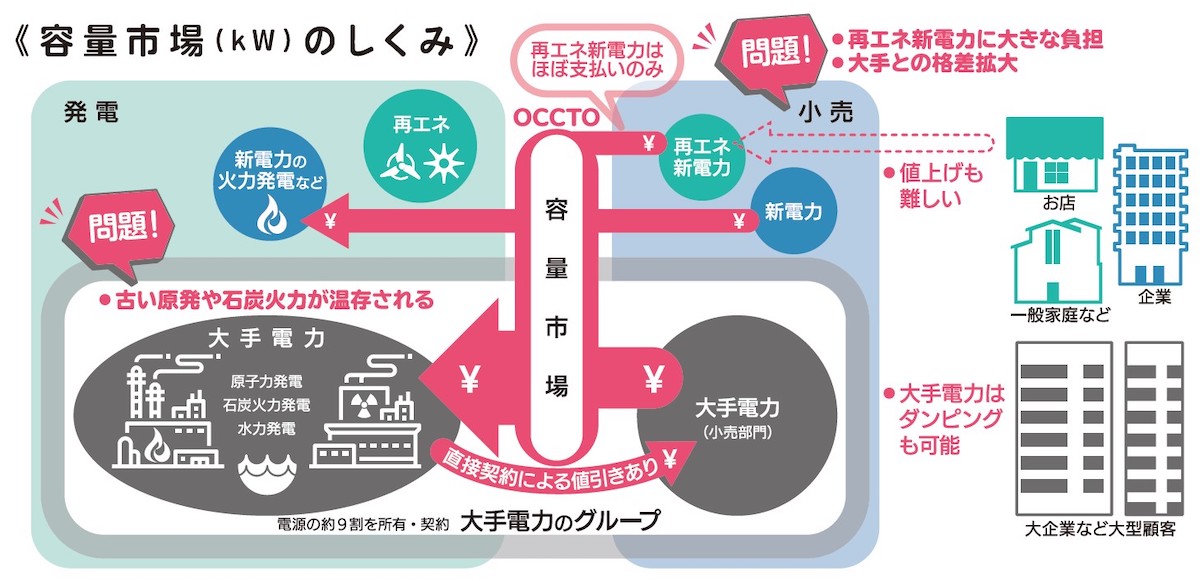

容量市場は、発電会社が持っている設備能力(容量、kW)を売買するしくみである。2020年7月に最初のオークションが実施され、9月に結果が公表された。予想外の価格高騰に業界は騒然、特に負担の大きい再エネ新電力各社は危機感を募らせている。

ただ、取引されているのは「4年後」の容量であり、実際の支払いが発生するのは2024年度だ。経産省でも細かなルール見直しは議論されているが、そもそも再エネを阻害し電力自由化に逆行する(大手電力に有利な)制度は必要なのだろうか?

ここでは、再エネ社会への大きな転換を望む市民の立場から、容量市場問題を考えてみたい。

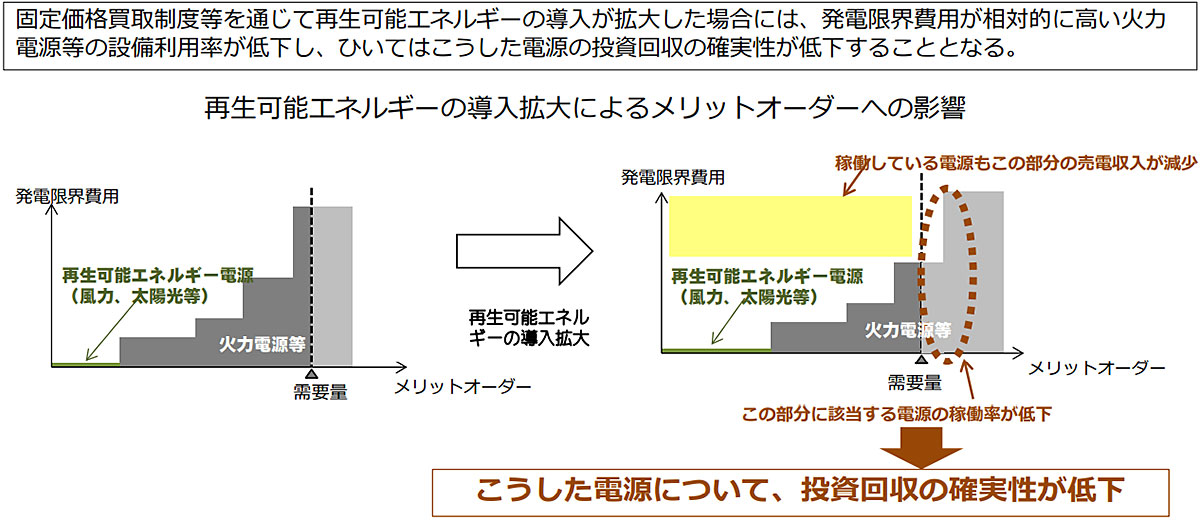

電力自由化により市場でさまざまな電気が自由に取引されるようになると、燃料費がかからない太陽光や風力などの再エネが発電している時間帯は、化石燃料よりも再エネの電気から売れていくことになる。そうすると燃料費の高い火力発電の電気は売れ残ることになり、今後電力市場で火力発電は売電収入が安定して見通せないということになる。

「再生可能エネルギーの導入拡大によるメリットオーダーへの影響」

電力システム改革貫徹のための政策小委員会 市場整備ワーキンググループ 資料「容量メカニズムについて」2016.10.31より

原発についても、小売全面自由化でこれまで総括原価方式で電気代から回収していた維持コストを回収する消費者の数が少なくなり、十分な収入が見込めなくなる。本来、市場原理から考えても再エネへのシフトが起こっていくはずである。

そこで考えられた支援策(実質的な補助金政策)の一つが容量市場である。大手電力の持つ原発や火力発電の維持コストを、新電力(とその消費者)からも回収しようというものだ。そのため、そもそもの目的が、大手電力の大規模な発電所を支えるお金を新電力から徴収するというものになっている。

容量市場の価格の決まり方

現在の容量市場のルールは、落札した電源は新設も古い電源もすべて同じ価格がもらえるシングルプライスオークションである。そのため、減価償却の進んだ古い電源をより長く使った方が得であり、老朽化した石炭火力発電や原発を温存するインセンティブになってしまう。

今回入札したところ、ほぼ上限の14,137円/kWが落札価格となった。落札された電源はすべてkWあたりこの価格を受け取る。なお、2010年度以前に建設された電源に対する支払額(容量拠出契約金額)は、経過措置として2029年まで一定程度(42%から徐々に低減)割り引かれるが、それ以降は満額の支払いとなる。

eシフト「電力市場リーフレット」より

大手電力と再エネ新電力の格差がますます拡大

落札電源に配分するお金は、4年後(2024年度)にすべての小売電気事業者(と6%分は送配電事業者)から、ピーク需要に応じて集められる。

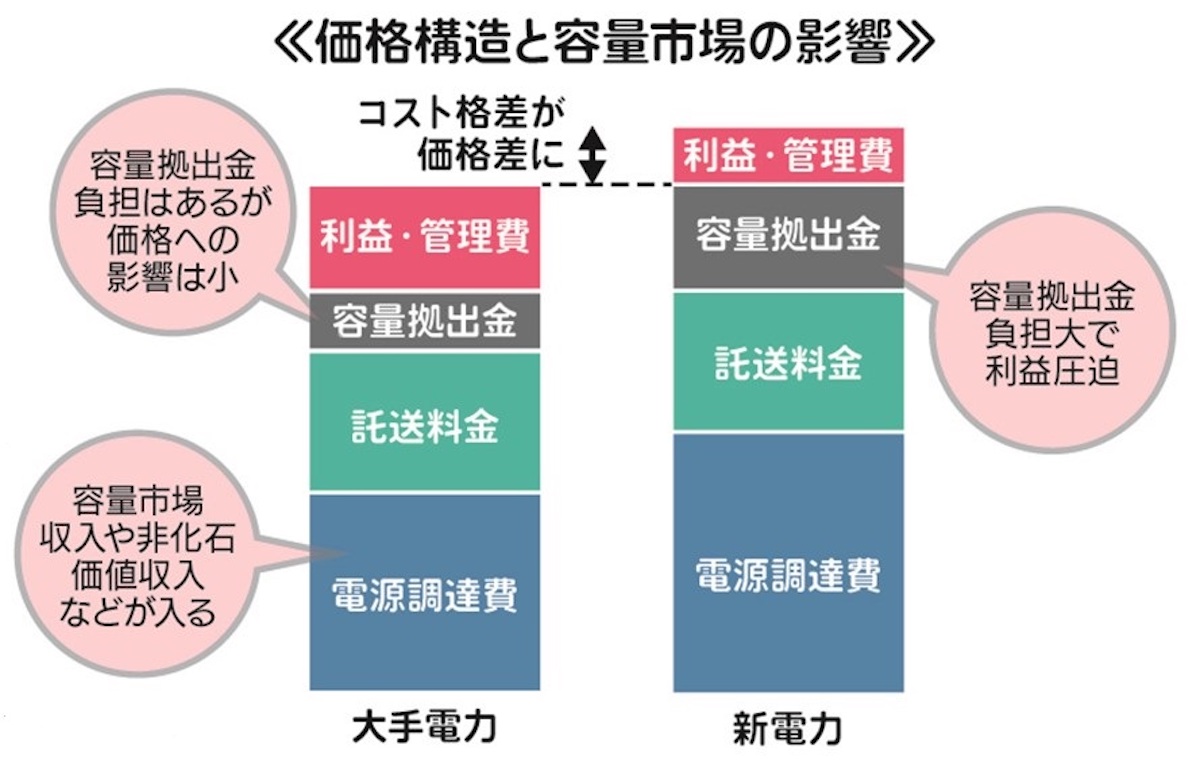

大手電力や大規模発電所を持つ大手新電力は、小売部門で負担があるものの発電部門での収入もある。大手電力の小売会社(もしくは小売部門)は、古い大規模な発電所との直接契約を多く持ち、容量拠出金を支払うが、その分契約価格の相殺も受け、実質負担は大幅に減る。一方、大規模電源を持たない再エネ新電力は容量拠出金を払う一方である。

eシフト「電力市場リーフレット」より

大手電力がすぐに値上げをするかどうかは不透明である。再エネ新電力は、値上げをすれば大手との価格差が広がって競争力を失い、値上げをしなければ自社の経営が大きく圧迫される。顧客獲得もさらに困難となり、経営の危機に直面する。

eシフト「電力市場リーフレット」より

容量拠出金の金額自体にも、大手と新電力で格差がある。大手電力は休日も夜も電気を使っている工場や病院などの大型契約を多く持ち、一方で新電力は、夜や休日は電気を使わない事務所などの契約を多く持つ。「ピーク需要に応じて」課される容量拠出金を電力使用量で割ると、新電力の負担がより重くなる。

容量市場の問題点 石炭火力を残すインセンティブに?

日本でも気候危機が現実化し、政府もようやく「2050年までのカーボンニュートラル」を宣言した。石炭火力発電は早急に、その他の化石燃料発電も段階的にフェーズアウトしていかなければいけないという状況だ。にもかかわらず、この市場によって古い石炭火力を残すインセンティブになってしまっていることは、大きな問題である。政府が掲げる「石炭火力政策の抜本改革、非効率石炭火力の廃止」さえ進まなくなってしまう。再エネの普及も当然様々なかたちで阻害される。

上記のように再エネ新電力に特に負担が大きい不公平な制度だということも問題である。消費者にとっても、価格差がネックで再エネ新電力への切り替えがますます困難になる。大手電力会社との格差がさらに拡大して再エネ新電力は淘汰される恐れもあり、そうなれば電力自由化の意義はほぼ失われる。実際に、再エネ新電力各社も強い危機感を持って提言をだすなど、動きをみせている。

小泉進次郎環境大臣も、「再エネを最大限導入していく方向にある時に、容量市場がそれに反するのではないか」と9月から発言している。容量市場は経産省の管轄だが、環境省としても政策の矛盾を指摘していく姿勢を示している。

容量市場は本当に必要なのか?

経産省は、容量市場導入の理由として「電源の新陳代謝を進める」こととしている。しかし現在のルールでは価格の低い古い発電所から落札されるため、新しい天然ガス火力は落札されないおそれもあり、経産省が意図した導入理由さえ破綻している。

そもそも国が容量市場を導入した大義名分がピーク時の電力容量不足だが、それについて精査が必要である。現在電源は余っているし、将来的にも適切な対策をとれば電源不足にはならないだろう。

東北大学教授の明日香壽川(じゅせん)氏は、さまざまなデータを分析したうえで、電力の供給力が問題となる可能性は低く「日本では容量市場は不要」と結論づけている。さらなる省エネや再エネ普及強化に加え、電力の地域間融通やデマンドレスポンス、需給調整契約、蓄電機能の強化などさまざまな方法で需給バランスをとることが可能だからということだ。それらを実施しないまま、あえて容量市場が選ばれたことが問題だと指摘する。

環境団体などのネットワークであるeシフトは、この問題について(難解な制度内容の理解に苦労しながら)2年ほど前から勉強会を重ねてきた。いよいよ実施を前にした今年はオンラインセミナーやリーフレット、消費者庁や経産省への要請などで、容量市場の廃止を求めてきた。実際の支払いが生じる2024年度までまだ時間がある。省エネ・再エネ社会へのシフトをさまたげ、電力自由化にも逆行する制度は、細部のルール見直しではなく、ゼロからの見直しが必要である。

参照

eシフト「電力市場リーフレット」

グリーンピープルズパワー「容量市場の見直しと運用のあり方及び2020年度メインオークション結果に関する要望」2020.10.8

eシフト "10/15 オンラインセミナー「衝撃の容量市場結果―再エネ新電力は生き残れるか」"2020.10.15

eシフト "経済産業省に「容量市場の見直しに関する要請」提出"

エネルギーの最新記事