脱炭素を面白く

EnergyShift(エナジーシフト)

前田建設工業(インフロニア・ホールディングス) 頓挫した洋上風力発電事業は巻き返せるか? -シリーズ・脱炭素企業を分析する(22)

エナシフTVの人気コンテンツ「脱炭素企業分析」シリーズ。第22回は、2021年10月より持株会社制に移行、洋上風力発電をねらうインフロニア・ホールディングス傘下の前田建設工業を紹介する。

上昇傾向の株価と業績

前田建設工業の株価は、2018年をピークに下降傾向が継続していたが、2021年8月末以降は、経営統合に向けて上昇してきた。10月に入り、前田道路、前田製作所との経営統合し、新たにインフロニア・ホールディングスとして上場したが、初値以降、価格はわずかに下降した。現在の株価は前田建設工業のピーク時の約半分となっている。インフロニアHDの中心となる前田建設工業は今後、総合インフラ会社を目指していくとしている。1919年創業と、前田建設工業は100年以上の歴史を持つ企業だ。

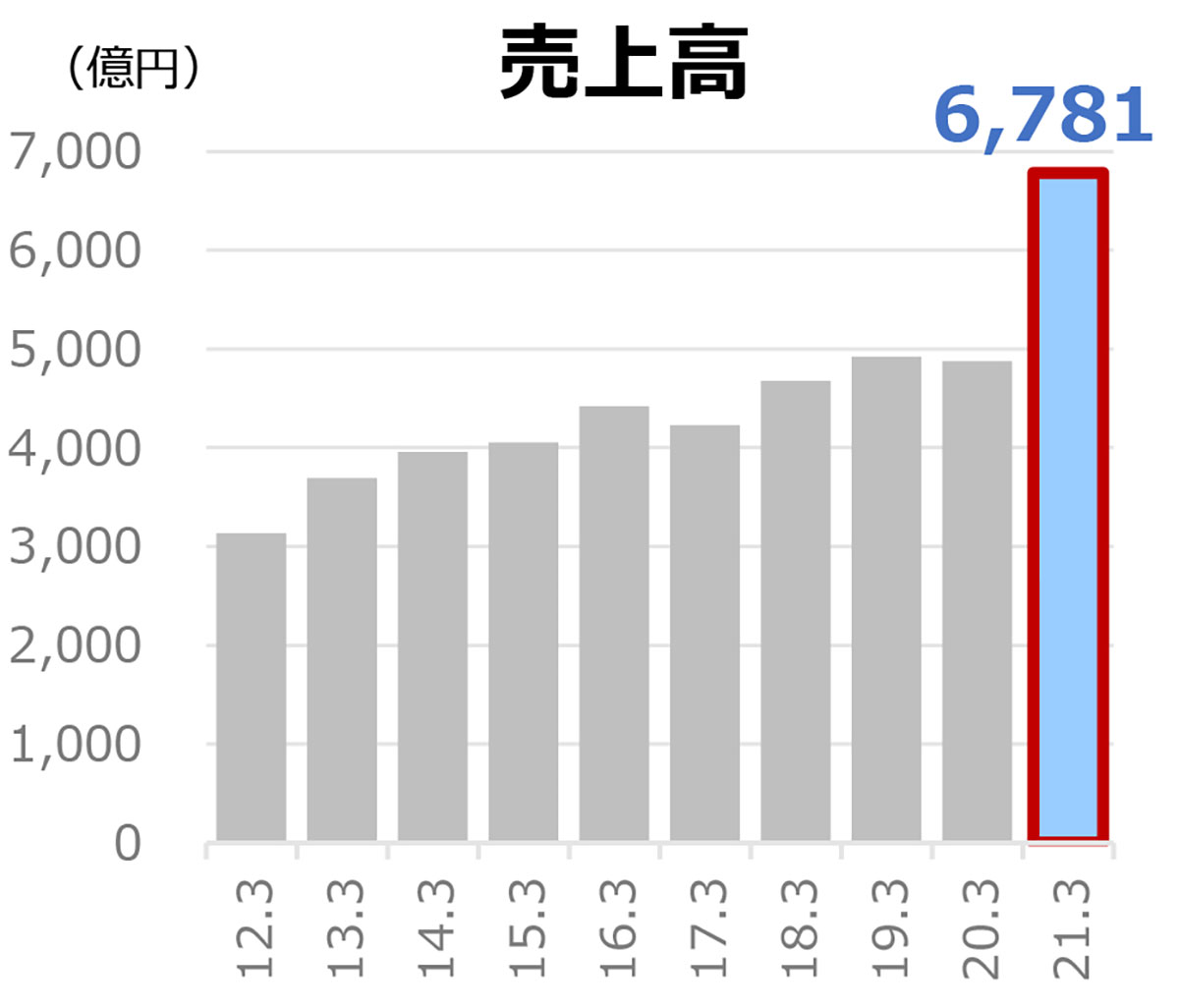

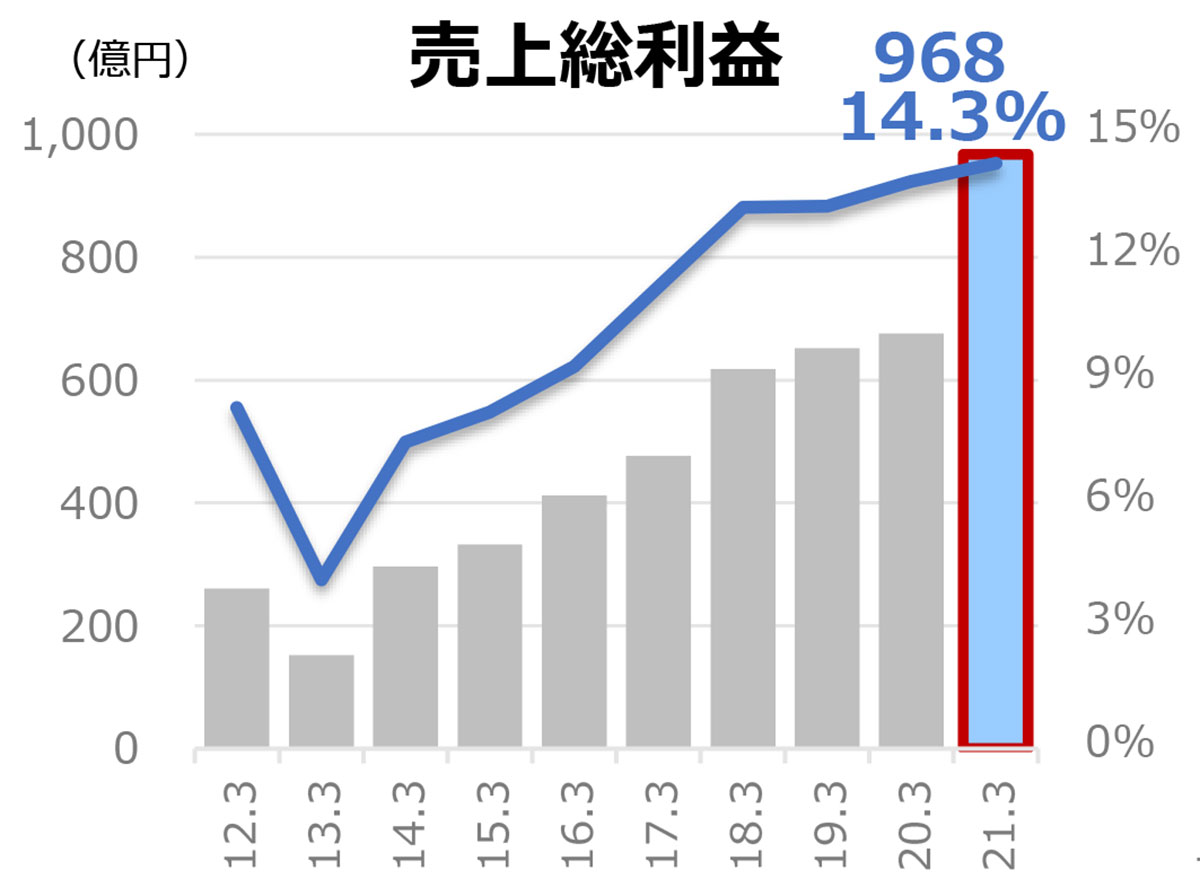

業績についても、前田建設工業として見ていく。

2020年度の売上高は6,781億円で売上総利益が968億円の増収増益で、過去最高額を記録している。一方、2019年度の売上高は4,879億円で売上総利益が676億円となっている。

2020年度が好調だった要因は、コロナ禍以前に受注した建築・土木工事が順調だったことだ。とりわけ舗装関連が2019年度は計上されていないものが、2020年度にはメインの建築部門に匹敵する売上となっている。

2021年度予測では売上高は7,144億円、売上総利益は999億円を見込んでいる。

太陽光発電や風力発電などの再生可能エネルギー関連の事業は、土木事業部門に計上されており、部門全体で1,500億円程度の安定した売上となっている。

以下に示したものが、主要な再エネ事業だ。

表からもわかるように、太陽光発電や陸上風力だけではなく、バイオマス発電の建設を進める一方、洋上風力発電についても事業開発中としている。そして、もう1つ注目されるのは、前田・マッコーリーとして開発した案件があることだ。

マッコーリーは積極的に再エネに投資しているオーストラリアの投資銀行であり、台湾では洋上風力への投資の経験を持つ。これらの点については、後述する。

前田建設工業の脱炭素に向けた取り組み

前田建設工業では、脱炭素に向けた取り組みが進んでおり、施工活動では1990年比で原単位にして約41%も削減している(2019年)、また、オフィスからも同様に、約23%削減している。とはいえ、全体としては一層の削減が求められるところだ。今後、2050年に向けて、カーボンニュートラルを目指した積極的な削減への取り組みを行う必要がある。

とはいえ、建設会社における脱炭素では、自社オフィスや建設現場におけるCO2削減も重要だが、建てた建築物におけるCO2削減量が非常に重要となる。いわゆるスコープ3に含まれる分野での脱炭素だ。この点についても、直近では成果を上げているようだ。

前田建設工業の再エネ事業の課題は何か

では、再エネ事業はどうなっているのだろうか。

まず、バイオマス発電だが、愛媛県で建設中の発電所では、燃料としてパームヤシ殻(PKS)と木質ペレットを使用する予定だ。しかしこれらの燃料については、いかにして持続可能な形で調達できるのかが問われてくる。

一方、実は持続可能なバイオマス発電の技術も持っている。食品廃棄物、有機性排水などをメタン発酵させる、「高速二相式メタン発酵」という技術だ。発生したバイオガスを生成し、それによってできたメタンガスを発電や熱利用の燃料とすることができる。大規模なものは難しいが、持続可能なバイオマス利用だといえるだろう。

太陽光発電や陸上風力発電については、大きな問題はないだろう。もちろん、メガソーラーや陸上風力に対する風当たりは強くなっており、地域との合意形成は重要だ。

その点でいくと、実は洋上風力の方が大きな問題を抱えている。

上の写真は山口県下関市安岡沖における洋上風力発電の完成予想図なのだが、地元の強い反対があり、現在は開発準備中となっている。地域住民からは、漁業への影響や、風力発電で発生する低周波が人体にめまいを起こす可能性、景観への悪影響などの懸念が指摘されている。反対運動は裁判にまで発展したものの、2020年7月の最高裁判決では建設差し止めを認めなかった。とはいえ、強い反対運動がある中で建設を進めていくことは難しく、現在も開発準備中のままとなっている。

安岡沖の洋上風力発電計画における最大の問題は、地元との合意形成ができていないことだ。地域の電源であるべき再エネが地元に受け入れられていないことは、そのまま持続可能とは言い難いということにもつながる。

とはいえ、前田建設工業として、今後も洋上風力に着手する可能性はあるとみられる。ポイントとなるのが、これまで進めてきたマッコーリーとの協業の経験だ。マッコーリーは日本でも洋上風力開発を検討しており、2社の協業によって、今後どう動くのかには注目したい。

また、こうした案件を通じて、これまでは下請け会社だった前田建設工業が、総合インフラ企業として元請け会社になろうとしている。安岡沖以外にも、国内には洋上風力発電のチャンスがある。このチャンスを逃す理由はないだろう。

発電インフラとしての洋上風力が重要なポイント

大手ゼネコンではなく、準サブコンという小規模な会社ではあるが、新たにインフロニアHDとなったことで、どのように変化していくのか、注目される。

少子高齢化時代を前に、インフラ維持がますます重要となるなかで総合インフラ企業として、どのような事業を展開していくのか。そうした中にあって、脱炭素関連事業としては、発電インフラとしての洋上風力への取組みが重要なポイントの1つとなる。

安岡沖ではつまずいているが、これにこだわらない案件開発ができるかどうかが課題となるし、そうした点ではマッコーリーとの協業を今後どう活かしていくかが重要だろう。

(Text=MASA)

エネルギーの最新記事