そもそも容量市場は必要だったのか?

筆者は本サイトですでに、容量市場について2本の記事を書いている(「容量市場の問題点」「容量市場のしくみ」)。その中で、容量市場の必要性と疑問点について示した。ここでは簡単に振り返っておく。

容量市場がそもそもなぜ必要とされたかだが、これは太陽光発電や風力発電など変動する再生可能エネルギー(VRE)の拡大がその背景にある。

限界費用がゼロ円に近いVREが普及拡大すれば、燃料が必要な火力発電の設備利用率は下がる。一般的に、火力発電の設備利用率は70%程度とされているが、これが50%にまで下がれば、火力発電の収益が減少し、中には維持できない設備が出てくる。しかし、風がない夜間にはVREの発電は期待できないため、火力発電の運転が必要となる。したがって、こうした状況に対応するため、発電のkWを確保する目的で、容量市場が考えられた。

実際に、英国や、米国でもPJMなどの市場で導入されている。

しかし、容量市場を導入していないところもある。ドイツは系統運用者が必要な電源を「戦略的予備力」として確保する制度をとっている。また、米国テキサス州の独立系統運用機関であるERCOTは、容量市場ではなく電力の卸価格が急騰することを受け入れている。

容量市場の目的は、kWの確保だが、日本が取り入れた制度は予備力にはならない石炭火力発電所や原子力発電所まで、ほぼすべての電源を対象としている。維持すべき電源だけではなく、旧式の石炭火力発電のように廃止すべき電源まで延命することにもなりかねない。

そうした意味において、容量市場は本当に必要だったのか?

ドイツやERCOTの制度という選択肢もあったのではないか、こうした疑問がある。

*米国のISO(独立系地域電力統運用機関)。PJMはPennsylvania-New Jersey-Marylandの略。

旧一電の売り惜しみはあったのか?

容量市場の約定結果が高値となったわけだが、そもそも市場においては供給が少なければ、価格が上がるということは自明といっていいだろう。

では、供給は本当に少なかったのか?

約定総容量は、1億6,769万kWとなった。上限ということは、ほぼすべての電源が落札したと考えていい。実際、落札率は97%だった。ということは、電力広域的運営推進機関(OCCTO)が設定した需要曲線に対し、供給力は相対的に少なめだったということになる。

だが、ここで発電側が売り惜しみをしていた可能性は指摘できる。

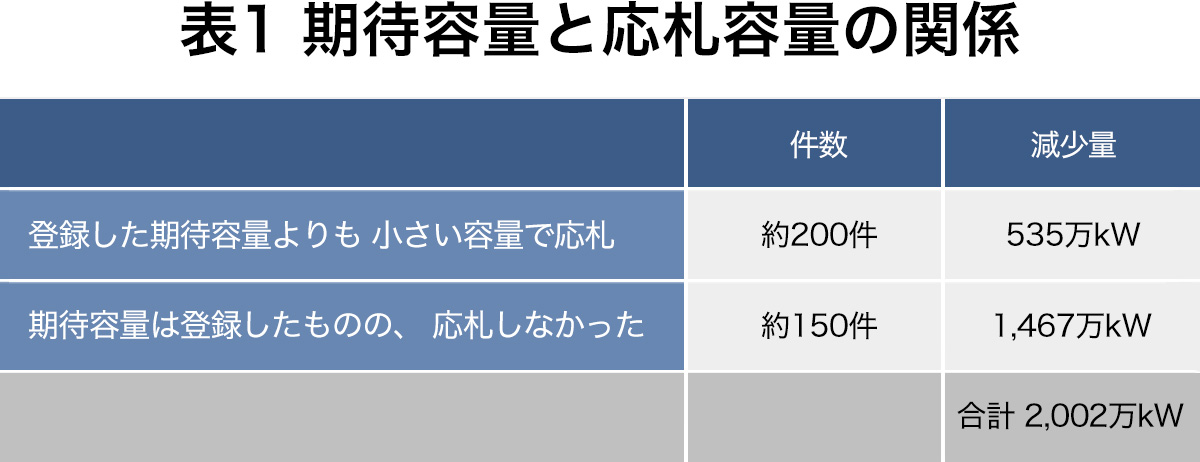

実際に、供給可能であるにもかかわらず、2,002万kWが応札していない(表1)。

これだけを見ると、意図的に応札する発電所を減らし、価格を吊り上げたのではないかと見られても不思議ではない。実際に、応札するプレーヤーは旧一般電気事業者(旧一電)に限られている。

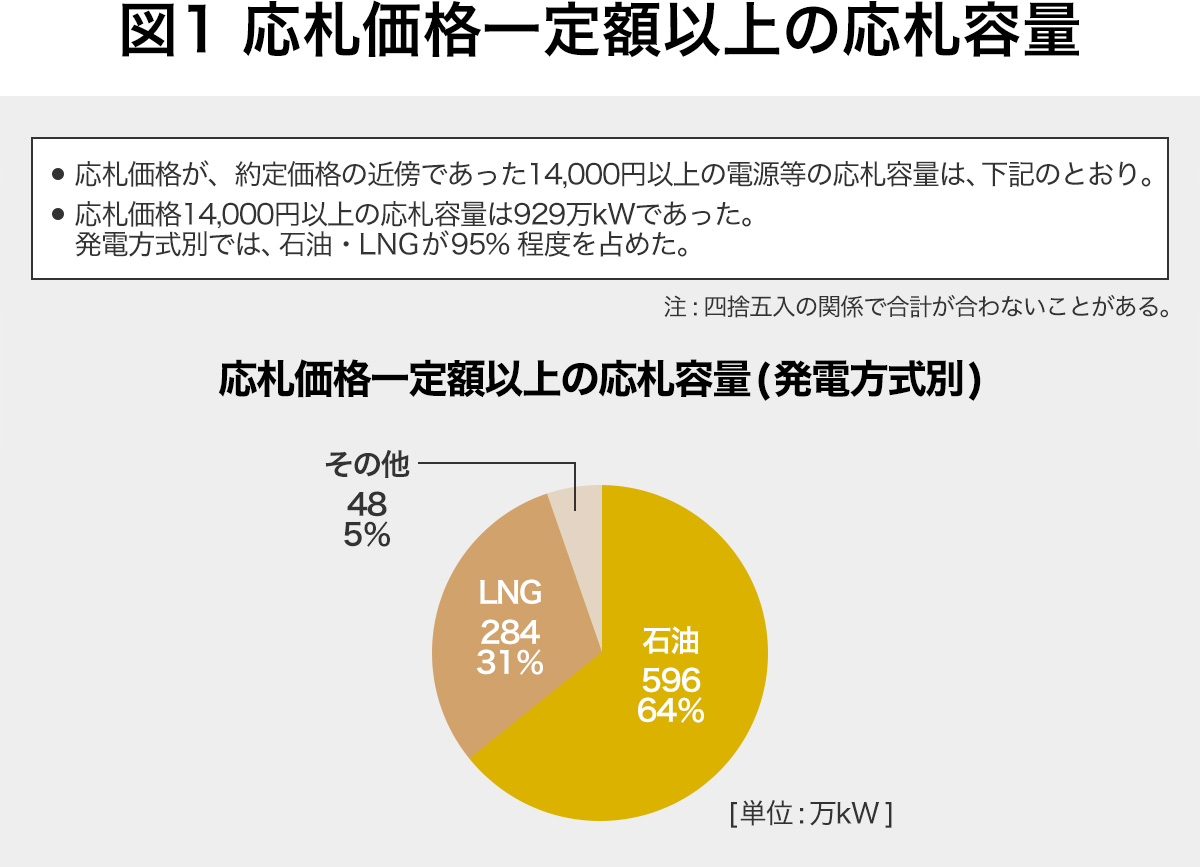

さらに、価格決定力となった、高値で応札した発電所についてみて見ると、1万4,000円/kW以上で応札した電源が929万kWあり、95%は石油火力とLNG火力だった。仮に、予想約定価格を6,000円/kWだとすると、これらの電源はそもそも応札できないという想定ではなかったか(図1)。

もっとも、この点については、旧一電にも言い分はある。採算性が悪化した旧式の発電所の廃止ないし長期計画停止を計画していたが、その結果として特に2021年度前後に供給力不足が見込まれ、OCCTOから運転の継続を求められていた。

したがって、こうした設備にそれなりの収入があれば、ピーク電源・調整力電源として維持できると考えるのは合理的だ。

OCCTOが設定した需要曲線は過大だったのか?

市場においては、需要が多ければ、やはり価格は高騰する。では、OCCTOが設定した需要曲線は、需要を見積もりすぎていたのだろうか。

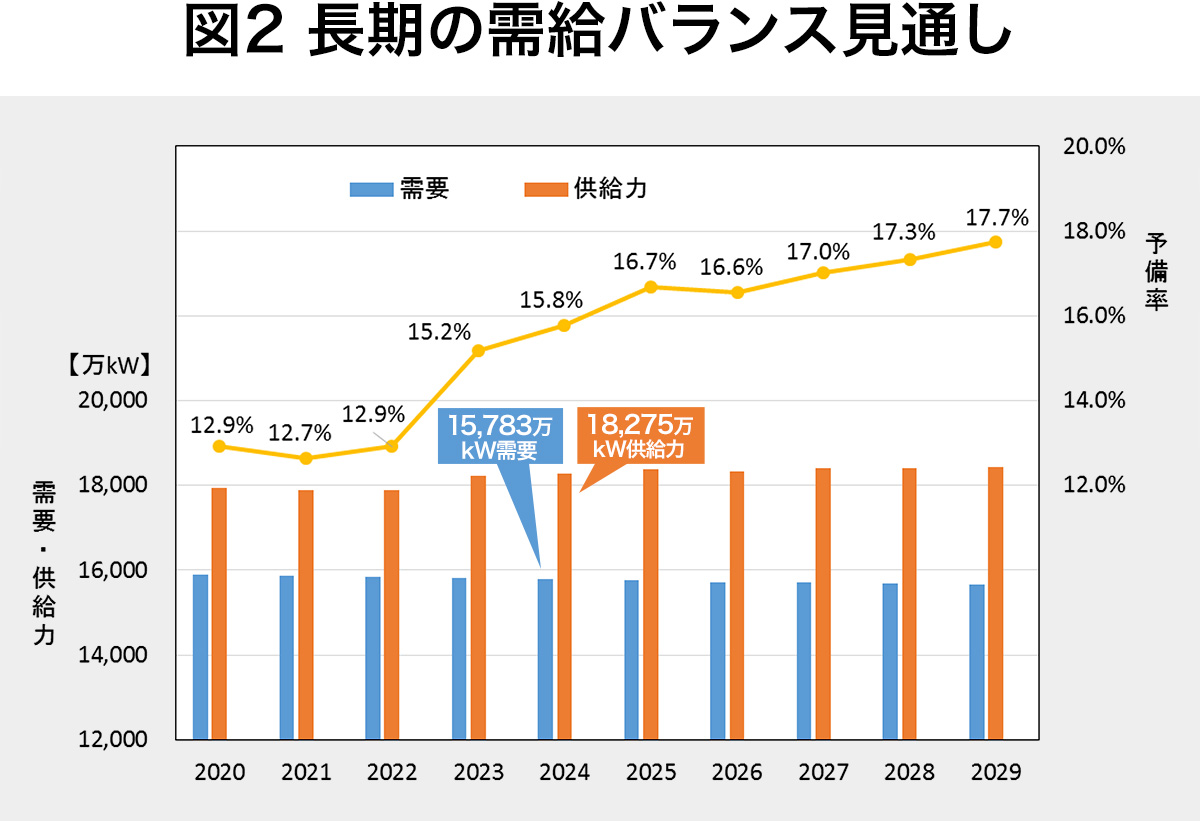

OCCTOが2020年3月に公表した供給計画では、2024年度の最大需要は1億5,783万kW、これに対して供給力は1億8,275万kWと想定されていた。このうち火力、原子力、一般・揚水水力を合わせたものは、1億6,000万kW台の前半となっている。

供給力としてはこれに新エネなどが加わるが、FIT電源は容量市場の対象ではないので、ここから除かれることになる。供給力には、その時点で定期点検などによって休止する電源も想定されており、発電設備すべてのkWというわけではない。2024年時点での設備容量は、水力4,930万kW、火力1億6,293万kWを見込んでいる。ただしここには運開に至らないもの、廃止の可能性があるものを含んでいる(図2)。

そのように考えていくと、やはり需要曲線が過大だったというよりは、応札した電源が足りなかったというべきかもしれない。

1兆6,000億円は新たな国民負担となるのか?

今回の約定総額は、1兆5,987億円だ。これが現在の電気料金にそのまま上乗せされるのであれば、新たな国民負担となる。また、発電所を持っている旧一電が、発電所の利益を小売電気事業に補填すれば、新電力の多くは公平な競争ができなくなり、退場する事業者も増えることになる。

単純に計算すれば、1kWhあたり約2円が容量市場のコストとなる。しかし、容量市場のしくみからすると、理論的には卸取引所の平均価格が約2円下がるということになる。仮に、平均10円/kWhで調達していたものが、平均8円/kWhになるということだ。

そして2円分はkWhではなくkWあたりで発電所の収入となる。設備利用率が低い発電所ほど、kWhあたりの収入が増えることになる。特にピーク電源の価格が低下することで、電力の市場価格の高騰を防ぐ可能性がある。

実際に、PJMなどでは、電力の価格の構造の中に比較的適切に織り込まれている。しかし、日本の容量市場では必ずしもそうはならない可能性がある。

第一に、容量市場の応札でも明らかになったように、卸電力市場でも旧一電の市場支配力がはたらく可能性があるということだ。2024年になって、取引所価格が急に2円下がるという保証はどこにもない。

第二に、約定価格が上限になったということは、約定した電源が少ないということだ。だとしたら、相対的に需給がタイトになりやすいということが指摘できる。OCCTOの供給計画では、2024年には15%以上の予備率があるにもかかわらず、ということだ。

経過措置は問題なかったのか?

約定価格が高値となった理由のひとつとして、経過措置の問題が指摘されている。減価償却がすんだ発電所は発電単価が安いので、最大42%の控除が行われる。そのため、こうした電源の価格は8,199円/kWとなる。応札する発電事業者はこれを見越して、高値で応札したのではないか、というのが逆数入札という指摘だ。

しかし、ベースロードとして運用される旧式の石炭火力発電所と、設備利用率の低い石油火力発電所では、同じ経過措置を適用するのは無理がある。後者の場合、発電量あたりの維持管理コストがかかることが容易に想像できる。また、だからこそ、廃止や長期計画停止が検討される電源でもあった。

その上でなお、問われるのは、このような設備利用率の低い電源がどこまで必要なのかどうか、という議論ではなかっただろうか。それは一方で、ベースロードの石炭火力をいかに退場させるのか、という問題ともつながっていく。

経過措置がなければ、約定価格が8,199円になったとは、やはり考えにくいし、それでもなお、PJMの平均価格の2倍である。

示されたDRのポテンシャル

落札した電源のうち、火力、水力、原子力などの安定電源が1億6,311万kWで全体の94.8%となる一方、1,000kW以上の自流式水力、太陽光、風力など変動電源が451万kW、アグリゲートした変動電源が24万kW、DR(ディマンドレスポンス)など発動指令電源が415万kWとなった。

今回の約定結果に最も驚いているのは、発動指令電源をアグリゲートしてきた事業者かもしれない。需給がひっ迫したときに節電することを収入に変えるDRだが、これまでは調整力公募の電源I´に応札してきた。2020年度の落札結果は、北海道電力管内で、最高値に1万25円/kW、最も大きな市場となる東京電力管内で6,486円/kW、最低値は北陸電力管内で1,646円/kWとなった。これと比較すると、容量市場での約定結果は予想外の高値だ。電源I´の落札は426.5万kWで、今回の結果と大きく変わらない。

あらためて、DRが事業として定着してきたのではないか。さらに、結果を受けて、DRがさらに拡大すれば、容量市場のプラスの面として評価されるのではないだろうか。

やっぱり容量市場はいらない?

容量市場、および今回の約定結果について、いろいろな論点があるだろう。そうした中にあって、筆者が気になっている点をここに示した。

その上で、仮の結論を出すとすれば、筆者の考えは、やはり容量市場は不要というものだ。

そもそも、容量市場の目的は2つ。ひとつは、VREの変動に備えて、調整力ある電源を維持するということ。もうひとつは設備利用率が下がる、調整力を持った火力発電の補償ということだ。

退出すべき電源が残るような制度では問題だ。OCCTOの供給計画において、石炭火力の設備利用率は変化しないが、LNG火力の設備利用率は低下が織り込まれている。少なくとも、これを逆にしないとCO2排出削減にはつながらない。

そのように考えていくと、ドイツのように維持が必要な発電設備に対する補償、ないしは個別の契約の方が、日本の電力市場には適しているのではないだろうか。

容量市場はkW価値の市場だと言われている。しかし、VREの増加は、そのままkWの増加でもあり、これを支えるΔkW(電力の調整力)価値の市場が充実する方がはるかに重要ではないだろうか。

現在の日本の容量市場は、電力システムの変化に対応できないのではないか、ということを、とりあえずの結論としておく。

(Text:本橋恵一)