脱炭素を面白く

EnergyShift(エナジーシフト)

デジタルグリッド阿部力也:再生可能エネルギーが主力電源となる時代の電力システム未来像

デジタルグリッド阿部力也:再生可能エネルギーが主力電源となる時代の電力システム未来像

着実に進む電力自由化。その動きの中で再生可能エネルギーをいかに安定的に制御し活用するかが大きな課題となっている。安定的な電力市場を維持し、そのうえで再生可能エネルギーの活用にも寄与し、災害にも強く、自立可能とする電力システムの確立。この新しい分散型電力系統のモデルとなる仕組みが模索されている。

執筆は、「エネルギーの民主化」を唱え、『デジタルグリッド』(エネルギーフォーラム)の著者であり、デジタルグリッドの技術とシステムの実現に尽力する阿部力也氏。

電力事業の転換点~分散型の時代に

3年前の2016年に、「電力事業を始めとするエネルギーの世界において、社会構造が揺るがされるほどの大転換を体験する」と、拙著「デジタルグリッド」の序文に書きました。文字通り、想像もしていなかった変化が起こりつつあります。本原稿執筆時点(2019年12月)で8900万キロワットの再生可能エネルギー(再エネ)による電源が認定され、日本の最大電力の半分を超えました。

電力自由化のロードマップは着実に実行に移され、地域独占事業だった9電力会社時代から、発電会社数823社、小売り電気事業者数630社になりました。2020年には発送配電が分離され、9電力会社も発電と小売りに本格参入します。さらに送配電部門の分離による配電網事業ライセンスの検討が始まりました。これらの動きは、電気事業が民間の手に渡り始めたことを意味しています。

このような急速な変化のすべての要素が、「オフグリッド化可能で柔軟な出力制御ができる配電網」というイメージを示唆しています。これを可能にするには再エネだけでは不十分です。蓄電池があっても十分ではありません。需給マッチングを計画通り行える制御可能な電源が必要です。需給のインバランスペナルティは極めて高額になることが見込まれています。

需給制御可能な配電網を実現するには、数千から十数万キロワットクラスの分散型発電機が必要になります。ガスタービンやガスエンジンが主力候補と考えますが、残念ながらこの出力クラスはほとんど商品化されていません。新しい電気工作物規格を作るなど柔軟な規制緩和が必要です。そうなればこの発電設備市場は劇的に活性化されるでしょう。

つい最近、世界最大の天然ガス産出国は米国になりました。米国は天然ガスの輸出を通じてエネルギーの世界の主導権を握ろうとしています。米国の同盟国である日本はガス輸入圧力を強く受けるでしょう。

いかがでしょうか。電力をはじめとするエネルギーの世界に大転換が起こる予感がしてきたでしょうか。

配電網自由化の背景

いままで、送配電部門だけは準国営とされ自由化の波にはさらされていませんでした。日本の電力系統は世界最高水準と評価され、9電力会社の送配電部門が、引き続きこの役割を担うこととなっていました。このことは、自由化されてたくさんの再エネ電源や分散電源を系統に接続しようとしている発電事業者にとって大きな制約となりました。

送電線の空き容量不足、高額な接続費用負担、長期化する接続可能性の検討等々、自由化電源の成長スピードに対し重い制約となっていました。

ところが、ここ数年で送配電網に大きな衝撃が走りました。まずは2018年9月北海道地震に端を発する全道ブラックアウトです。500万キロワットもの電源系統が全停電になるとは思いもよりませんでした。道内に多数ある分散電源も、電力系統が動いていなければ発電できません。停電は長期化し、北海道の産業に大きなダメージを与えました。

さらに、2019年9月の台風15号による風害による電柱や送電鉄塔の倒壊や、同年10月の台風19号による水害など、想定外の災害で100万戸を超える需要家に影響を与える停電が起こりました。電力会社が協力し合って1万数千人の人員が復旧作業に当たりました。しかし、全面復旧には数か月を要しました。これらの災害は我々が信頼しきっていた電力システムに大きな疑問符を投げかけました。

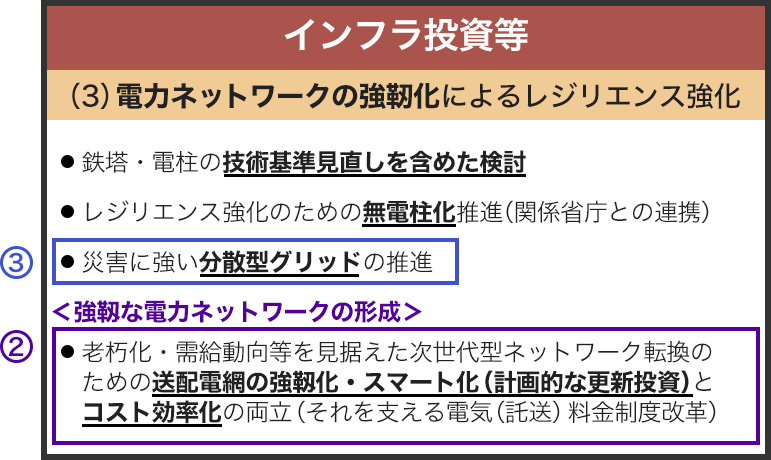

このような事態を受けて、政府は「電力ネットワークの強靭化によるレジリエンス強化」方針を打ち出しました。そのうち、インフラ投資等にかかわる部分については下図のように「レジリエンス強化のための無電柱化推進」、「災害に強い分散型グリッドの推進」、「老朽化・需給動向等を見据えた次世代ネットワーク転換のための送配電網の強靭化・スマート化(計画的な更新投資)とコスト効率化の両立」が重要視されています。

このインフラ投資は具体的にはどのようなものなのでしょうか。

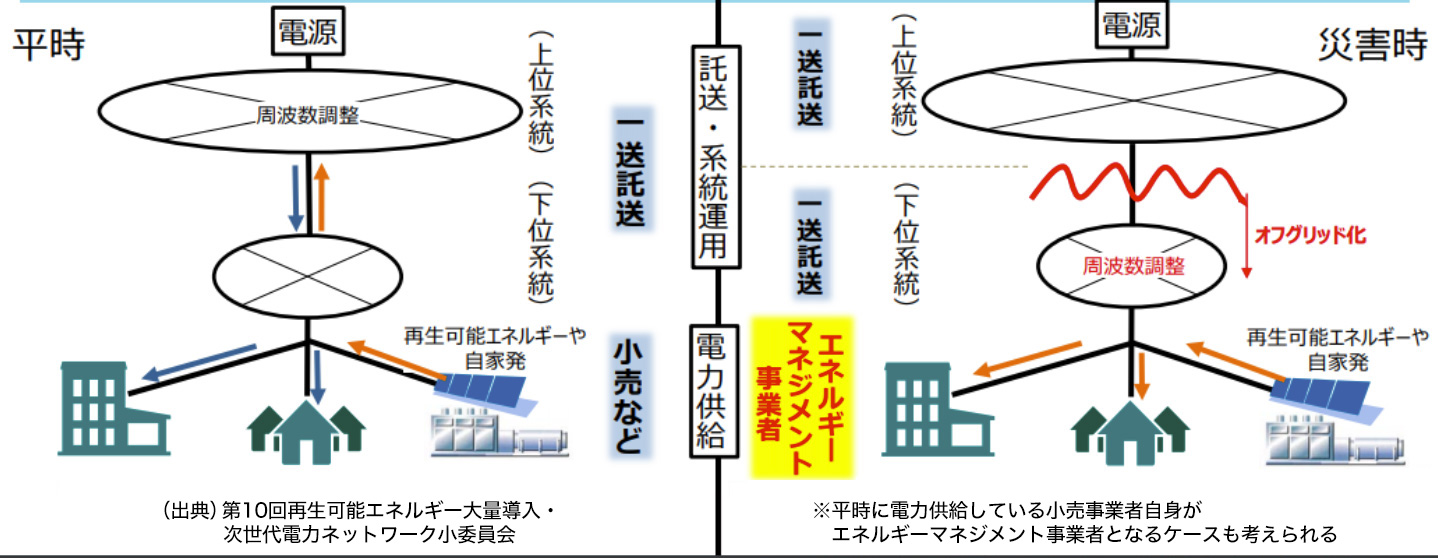

2018年末の「エネルギー基本計画策定後の動向と今後の対応の方向性について」という資料では、次の図2のような「分散型グリッド」のイメージが描かれています。災害時には「オフグリッド化」すると書いてあります。すなわち、系統を切り離すことで主要系統側の影響を受けず、下位系統で周波数制御を自立的におこなうというものです。

自立可能な配電網をイメージしているということです。欧米では一般的に、配電網が送電網と分離されています。配電会社は株式会社化され、利益を追求しています。ドイツでは地域に根差した配電会社が「シュタットベルケ」という形態で地域住民に新しいサービスを提供し始めています。これらは経済的にも自立可能なものとなっています。日本でもいよいよそれが始まるのでしょうか。

電柱の倒壊で道路が封鎖され、交通網が遮断されたことを踏まえ、無電柱化の方針も打ち出されました。これは配電網を地下埋設するということです。地下埋設すると電柱の倒壊や風害、雷、誤切断などのリスクから解放され保守費が大幅に削減され電線寿命が大幅に長くなります。電柱方式より安価になる可能性があります。地中化により、高度な技術知識を持たない一般的な事業者でも配電網事業を運営することが可能となります。

配電事業の分離・自由化で起こること

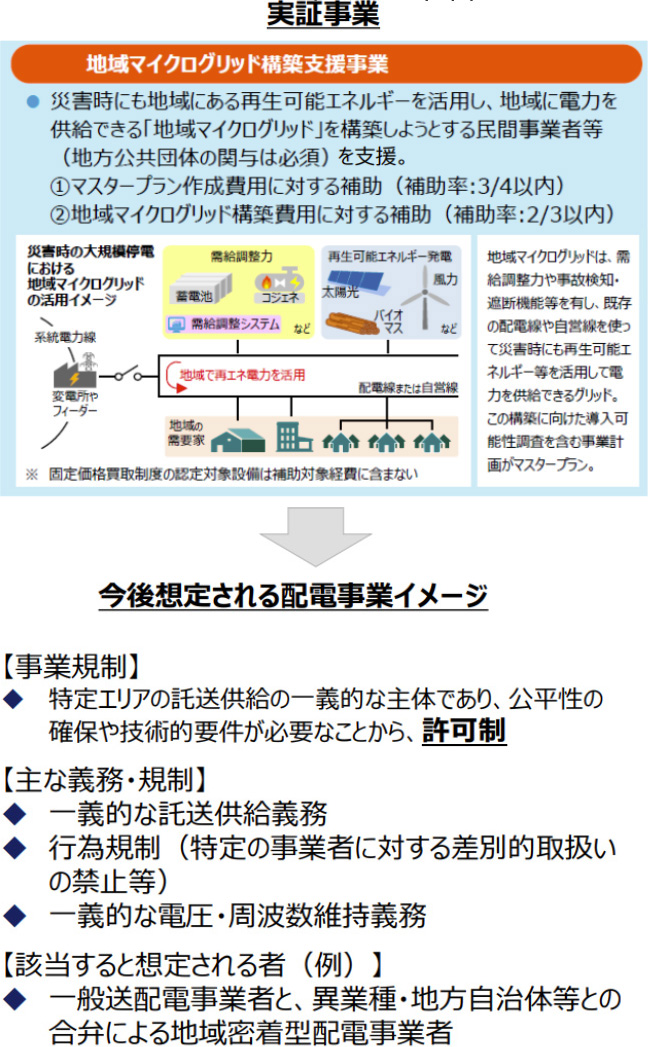

オフグリッド化を実現するにはどうすればいいでしょうか。 電力会社に圧力をかけて実現する方法もあるでしょう。しかし、政府は2019年12月に電力レジリエンスワーキンググループのこれまでの議論の整理として、次のような方針を打ち出しました。

- 一般送配電事業者の送配電網を活用して、新規参入者自ら面的な系統運用を行う。

- 配電事業への新規参入を可能とする新たな事業類型を電気事業法に位置付ける。

- 一般送配電事業者から譲渡又は貸与された配電系統を維持・運用し、託送供給及び電力量調整供給を行う形を想定。

これはすなわち、一般送配電事業者から配電事業の分離・自由化をおこなうということです。

このことは配電ライセンスを受ける民間事業者にとって、プロジェクトファイナンスを付けるなどして地域密着型の事業を展開するビッグチャンスです。電力のみならず、水道・ガス、様々なインフラサービスを提供できる機会が生まれます。

しかも、配電網分離は電力会社にとっても朗報なのです。まず配電網資産を現金化できます。そのうえで保守事業の受託を受けることができます。これはまさしくアセットのオフバランス化です。金利の安かった時代は資産を全部自分で保有することにメリットがありました。地域独占を保証されていた時代には総括原価主義により電力会社の利益は残存簿価に比例して得ることが許されていました。しかし自由化時代になると資産を少なくし身軽になって、手にしたキャッシュをもとに新しい事業を手掛けて成長していく必要があります。

配電網分離はこのような大きなチャンスを作り出すといえます。

配電網のエネルギーマネジメントをどうするか

しかし、配電網を免許制にして、たくさんの事業者に参入機会を与えるという事は手放しで喜ぶわけにはいきません。上位系統に接続しているときは大きな慣性力を持った同期系統が下位系統の周波数や電圧のコントロールをしてくれました。しかし、災害時等の場面で上位系統が停電したとき、下位系統だけでオフグリッド化し、周波数調整を行うのは非常に難しい技術です。下位系統には慣性力を持たず、変動の大きな再生可能エネルギーも多数接続されており、その制御は困難です。

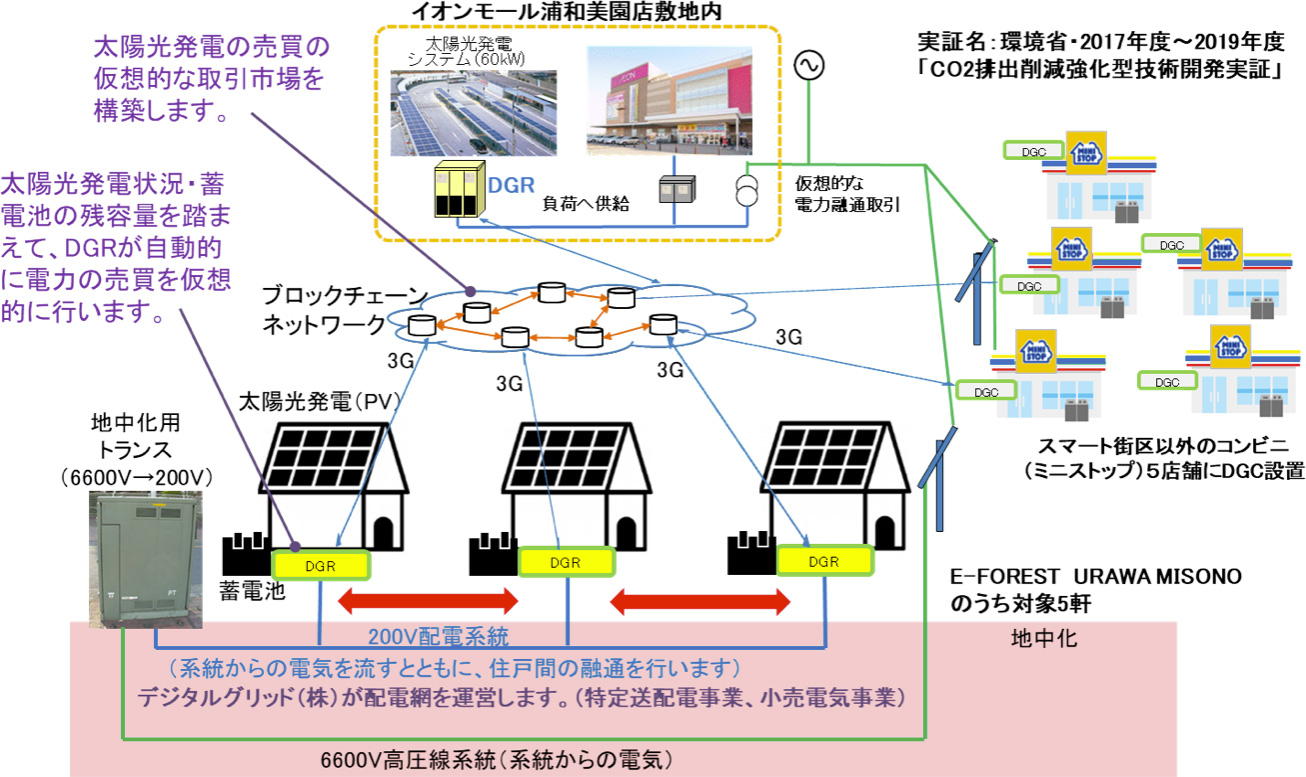

デジタルグリッド株式会社ではこのような制御を可能にするデジタルグリットルーター(DGR)を開発し、環境省の実証試験を埼玉県浦和美園地区で行っています。

DGRは大きな無停電電源装置のようなもので、通常時は上位系統の電気を使い、災害時にはオフグリッド化した系統内の再エネと蓄電池を使って独立した周波数と電圧を内部に供給します。この試験では数日程度の停電があっても個宅内は無停電化でき、日照さえあればさらに長期の無停電化が可能です。

本実証試験では、たった5軒の住居のためではあるものの特定送配電事業登録をして配電網を運営しています。近隣のイオンショッピングモール内に設置した太陽光発電や遠隔地のミニストップに設置したDGR、そしてこの5軒の太陽光発電との間でブロックチェーンを使った24時間市場をクラウド上に作り、電力取引を30分単位のザラ場市場形式で行っています。

アクティブなマーケットトレーダーになる配電網

この自立配電網に出力を制御できるガスエンジンやガスタービンのような自家用発電機が追加されれば、完全自立可能なセルグリッドが構築できます。このセルグリッドは、市場をにらみながらマーケットトレーダーのような動きをするようになるでしょう。

上位系統から調達する電気の価格が高い時間帯においては、自家発と、再エネを優先し調達価格が安ければ自家発を停止したり、出力を下げたりして安い電気を購入します。このような電力の売買は市場価格を安定させる方向に機能します。

政府は最近では需給のインバランスに対し、通常の電気料金の60倍以上の値段でペナルティを課すという提案がなされました。このようなインバランスに対してガスタービンのような制御可能な自家発を配電網内に有していることはとても有利になります。

下位系統の自家発として最も適したものは、天然ガスを燃料とするガスエンジン/ガスタービン発電機になります。さらに高効率な固体電解質型燃料電池も重要な自家発の候補となります。

一般送配電事業を行う場合、電気工作物は一般電気工作物と呼ばれ、厳しい規制がかかっていました。当然高コストで割高な電源設備になってしまいます。しかし、自立可能な配電網においては、新しい技術に柔軟に対応でき、低コスト電気工作物であることが望まれます。自家用電気工作物の適用または新しい技術基準が求められます。天然ガスは化石燃料ではあるものの、そのCO2排出係数は0.43kg-CO2/kWhであり、石油の0.66、石炭の0.80に比べても非常に小さいです。

世界では、再エネシフトが求められてはいますが、一気に再エネ100%に転換することは不可能です。CO2削減プロセスとしては、天然ガスと再エネのコンビネーションが最も現実味のあるものと考えられます。

このような配電網の適正サイズはどのくらいになるでしょうか。あまり小さくては経済性が出ず、大きいものも資金が必要ということになります。マーケットトレーダーとして機能するにはやはり数万キロワットから数十万キロワットの配電網が適正な大きさと考えられます。

残念ながら、今まではこのクラスのガスエンジンやガスタービンは大きな市場がなかったため開発が進んでいませんでした。しかし、このような「オフグリッド化可能な配電網(これをセルグリッドと呼びます)」がライセンスされるようになると一気に市場が開けます。高効率で負荷調整の自在な発電機は、セルグリッドの受電点における電力調整を自在に行うことができるようになります。このような分散型の電力配電網は災害に強く、電力市場を安定化し、再エネをふんだんに利用しつつ自立可能とするという意味で、新しい分散型電力系統のモデルとなるでしょう。

未来は突然現れるわけではありません。小さな芽生えがあちこちにあり、それらが時機を得て一斉に花開いたときに見える風景が激変します。電力の世界に起こっていることは、まだまだ小さな変化のように見えますが、配電網自由化をはじめとした小さな芽生えは、遠からず激変した新しい電力システムの姿を現すことでしょう。

エネルギーの最新記事