EnergyShiftにようこそ。日本の電力市場はいま、大きく変わろうとしています。2020年に迫った発送電分離、環境意識の変化、バッテリーの本格普及。これらの連鎖が今、まさにうねりを起こしています。

EnergyShiftは、この変革を捉え、新しい電力ビジネスを知り、求められるものはなにか、新しいビジネスとはなにかを共に考える場であることを目指します。

日本の電力マーケットの現状

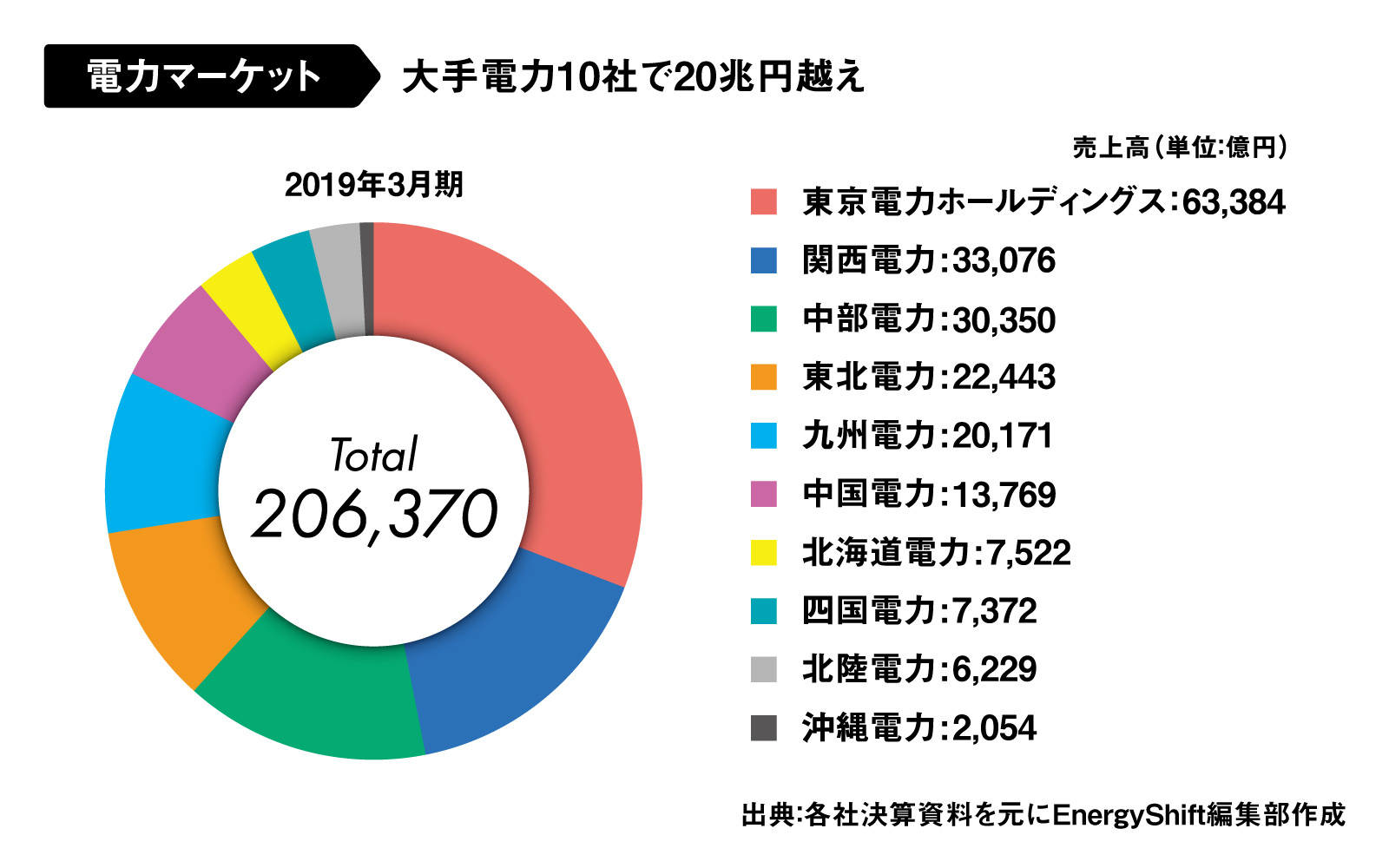

20兆円。日本の電力市場規模です。大手電力10社の売上高を積算すると、およそ20兆円なのはご存知の通りです。

電力事業のうち、発電、小売りが段階を経て自由化されてきました。2016年4月には一般家庭向けの低圧小売が自由化となり、一層の市場の活性化が期待されました。その期待は、料金、サービスの拡充とともに、新電力事業者の新規参入に向けられました。

しかし、それから3年が過ぎた今でも、期待通りにビジネスは広がっていません。

大きな理由は資本力です。小売業界への新規参入では、イニシャルから運用まで、多額の投資が必要な一方、最終利益は3から4%と薄いのが現状です。2017年の後半には早くも消耗戦にはいり、撤退企業まで出はじめました。現在でも、一般家庭の新電力への切り替えは12%程度にとどまっています。

電力事業とは、大手資本に支えられた限られたプレーヤーしか参入できないものなのでしょうか。電力市場20兆円は新規参入者には手の届かないものなのでしょうか。

わたしたちは、そうではない、と思います。

今わたしたちが直面している日本のエネルギー業界の変革を、一度整理してみましょう。

構造が変わる:発送電分離がゲームを変えるか

2020年4月の大手電力会社における、発電部門と送電部門の法的分離は、すぐそこまで近づいています。

この変化は、単なる部門の分社化にとどまらず、今までよりも強く電力市場が競争原理にさらされるトリガーになります。

分社化されることで売買の透明性が高まります。今までのような大手電力会社だけに許されていた、卸売価格よりも安い価格のグループ会社間での売買も構造的に難しくなるでしょう。

「採算を度外視してまで、安値でグループ間取引をすることで市場の支配力を高めていたのではないか」という懸念は払拭されます。

環境意識が変わる:カーボンエネルギーは時代遅れ

今や環境問題は、世界的に無視できない問題です。世界中で、今までにない規模の異常気象が起こり、その被害は甚大です。CO2による気候変動は、欧米だけでなく中国をも悩ませています。

しかも、こうしたエネルギーは、生み出す時間と消費する時間に大きなギャップがあります。何千万年もかけて作られたエネルギー源を150年ほどで使い切る勢いです。消費と生産が1:1でない限り、持続性がありません。

若い世代の環境意識はどんどん高まっています。RE100に見るように、企業も環境意識をさらに重視しています。

こうした面からも、石油や石炭、天然ガスなど旧来のカーボンエネルギーは、転換を余儀なくされています。

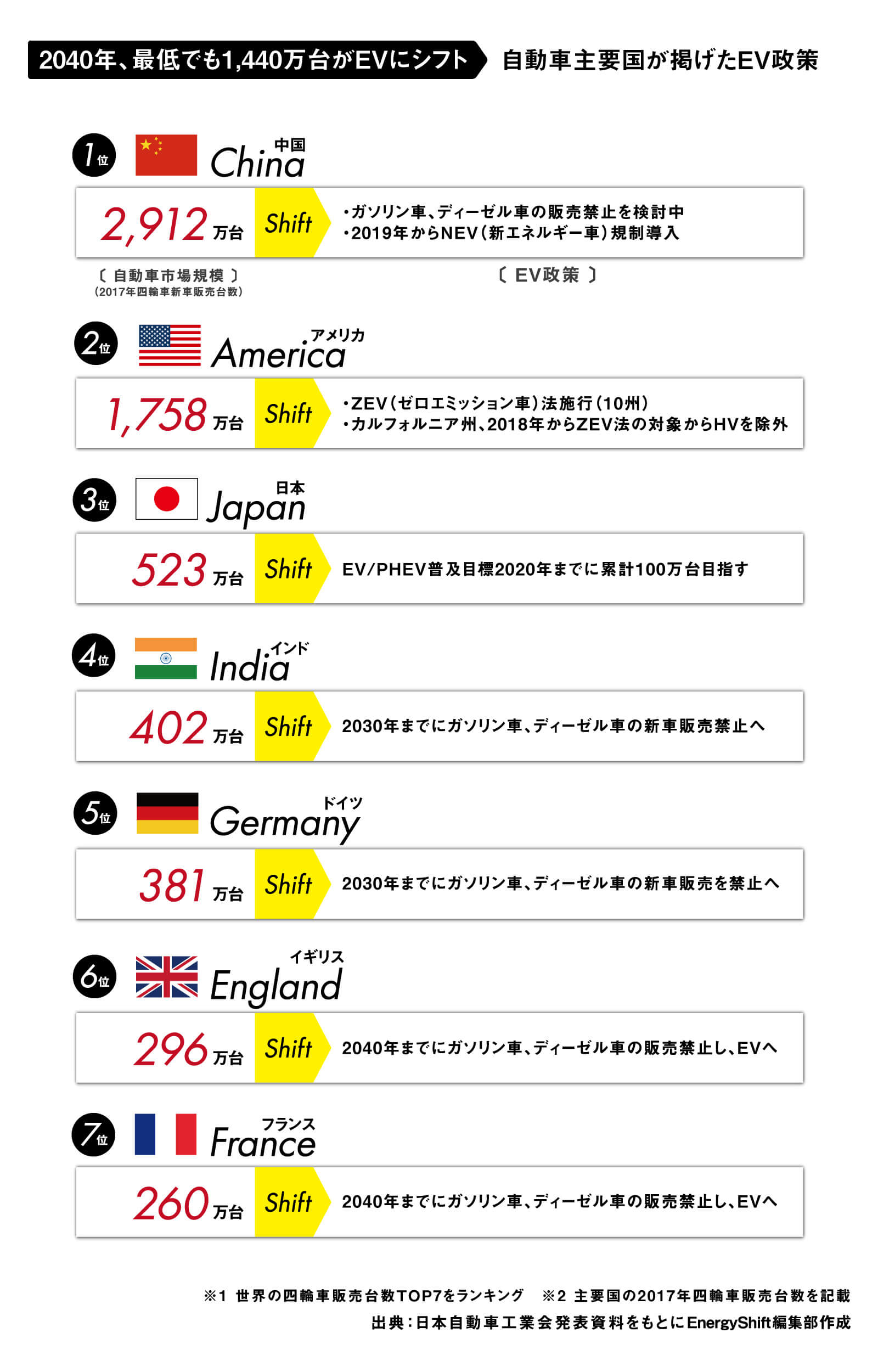

バッテリーが変わる:そこには +20兆円の原油市場がある

モビリティの世界にも変革が起きています。現状でこそまだEV比率は低いものの、欧州と中国は特にEV化へ前のめりです。バッテリーのコストダウンも進んでいます。

EV化の波は確実に日本にもやってきます。バッテリーのコストダウンは、再生可能エネルギーの安定化にも寄与し、電力系統も変わってきます。

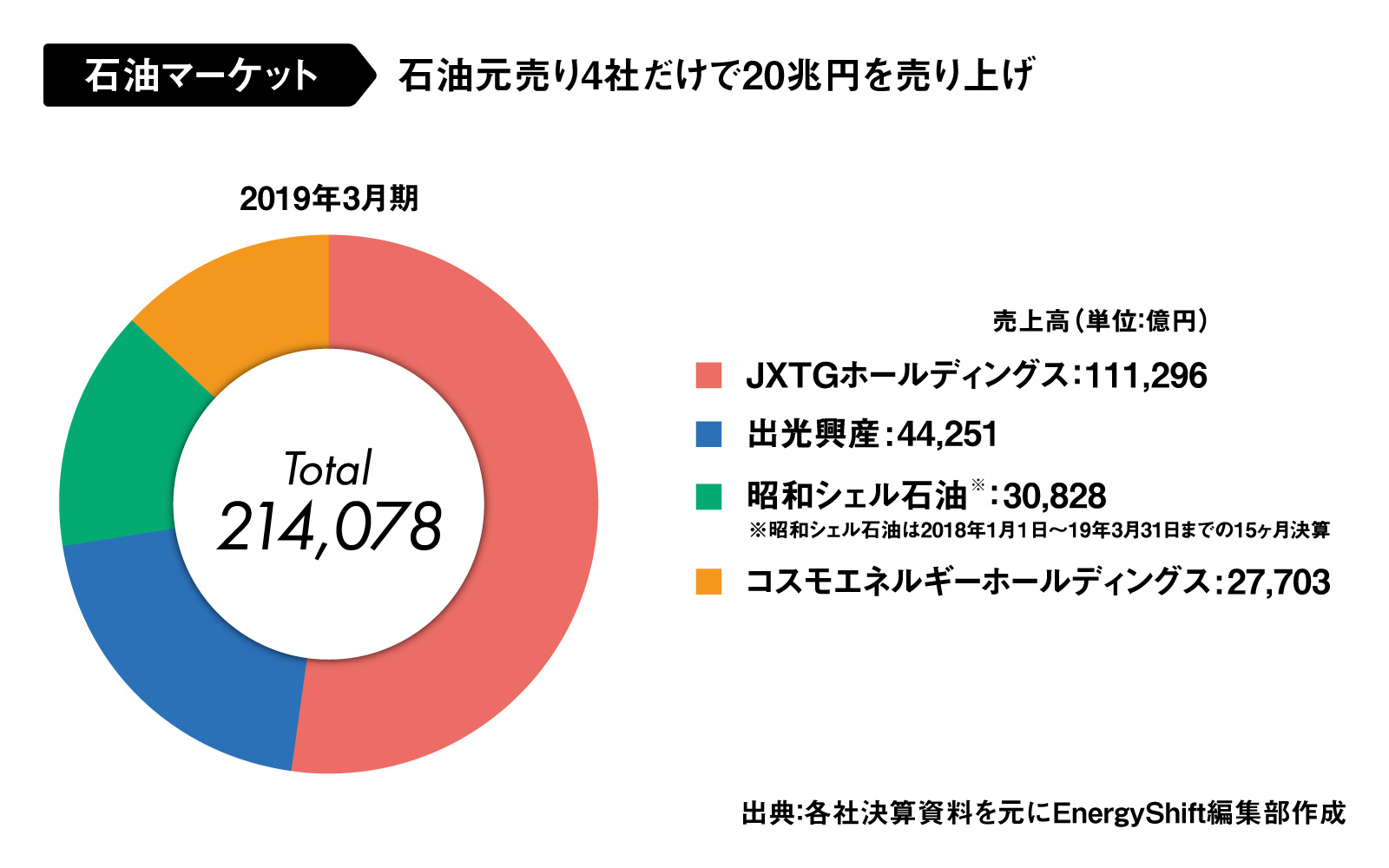

日本の石油元売り4社の売り上げ20兆円の市場の構図は様変わりしていきます。

電力市場20兆円、原油市場20兆円。この40兆円が、これからのエネルギーマーケットの市場規模として捉えることができるのです。

新しいエネルギーマーケットに求められるもの:スケールメリットの終焉

この3つの大きな変革で、40兆円のエネルギーのマーケットが創出されます。その時期まではまだ誰にもわかりませんが、いつかは必ずやってくる。それは確かです。

そこで最初の問いに戻ります。資本力のある大手だけがマーケットに参入できるのか。その答えは、ノーです。誰にでもエネルギービジネスへの参入チャンスがあります。新しいエネルギーマーケットを的確に捉え、ソリューションを提供することができるのは、旧来の電力会社よりも、むしろ新しく参入するわたしたちなのです。

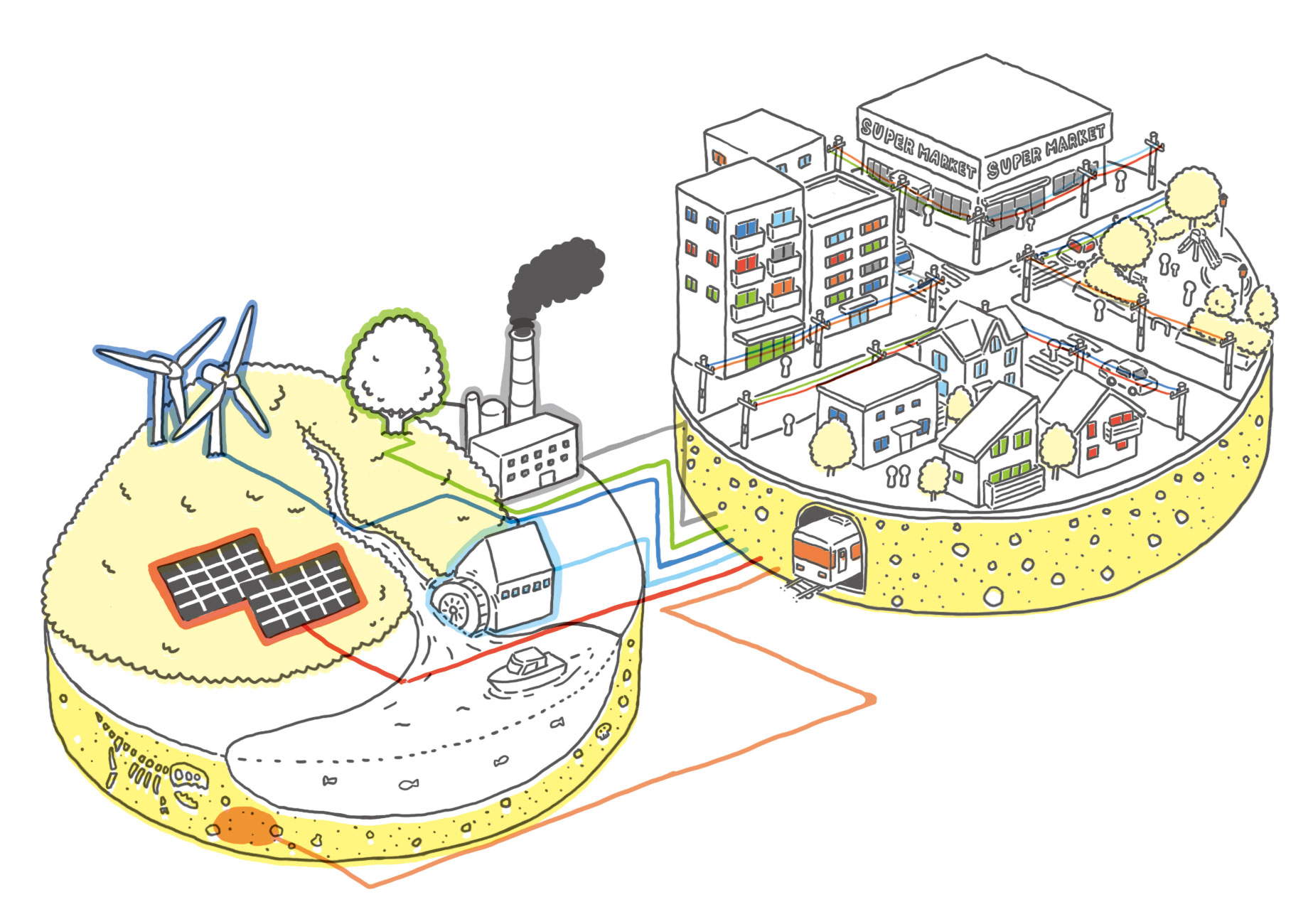

旧来の電力事業は、大規模集中電源をつくり、燃料代を安くする、いわゆる規模の経済が主流でした。しかし、再生可能エネルギーが中心となるこれからの電力業界ではこうしたスケールメリットは徐々になくなっていくと思われます。その代わりに重要となってくるのが、データ処理を中心とした、テクノロジー関連技術です。

例えば、不安定電源である再生可能エネルギーをいかに効率よく送出するか、送電先の電力使用量に応じられるか、電力系統の保守管理、発電予測、電力取引プラットフォーム・・・。すべて、データとそれを扱うテックなくしては解決できないものばかりです。

IT関連企業は、大手からベンチャーまでエネルギーテックに熱い視線を送り、実際に参入が始まっています。新電力はテック企業と組んで新しい事業を始めています。旧電力も今まで持っていたデータをどのように使うか、試行錯誤しています。

まさに今、新しいマーケットで新しいビジネスが生まれているのです。

テクノロジーがエネルギーを変えていく

すでに様々な企業が、エネルギーテックに参入しています。いくつか具体的な例をあげましょう。

- 発電所における、自動化・最適制御による超高効率運転

- 送発電の保守管理におけるドローン。データ分析による事故予測

- 余剰電力と需要を結びつけるP2P電力取引プラットフォーム

- 電力使用量データを使った料金プランの最適化

- 需給調整業務の自動化

業務の多くが人の手によって行われていた旧来の電力事業から、データを駆使した事業モデルへと、エネルギー業界は変わりつつあるのです。

環境への意識とエネルギーテック

エネルギーテックは、業務効率化だけではなく、高まる環境への意識にも対応しようとしています。いわゆる、「電気の色」です。今までほとんど意識しなかった、電気の由来が問題になるのです。

コストがかかっても、カーボン由来の電気ならお断り、という新しい価値観を持った消費者にどう対応するか。

その一つの試みが、ブロックチェーン技術を使った電力トレーサビリティです。また、RE100の電力供給にもトレーサビリティは今まで以上に重要になっており、こうした試みは環境への意識とともに拡大していくでしょう。

電気に色がついていく

電気に色がついていくテックによって無駄な電力は減り、コスト削減も可能に

需要予測を正確に行うことは、今までは難しいとされてきました。そのため、万一供給が足りなくなったら困る、というお題目のもと、無駄になってもいいから発電設備は過剰に作られてきました。従来の大規模火力発電所が主体の電源構成ではこうした余剰電力の発生を避けることは難しく、また、総括原価方式も、過剰な設備投資に拍車をかけていました。

2020年4月の発送電分離は、大手電力会社だけが持っていた電力使用量データが順次解放されていくことを意味します。これを活用し、より正確な電力予測が可能になります。過剰な発電にかかる燃料代が減るだけでも、電気料金は減っていきます。

電力自由化によって得られたデータを収集、解析して需要予測を向上させるだけでも、コスト削減は可能になります。

エネルギーテックと電力自由化による大きな可能性です。

再生可能エネルギーを制御したものが勝つ

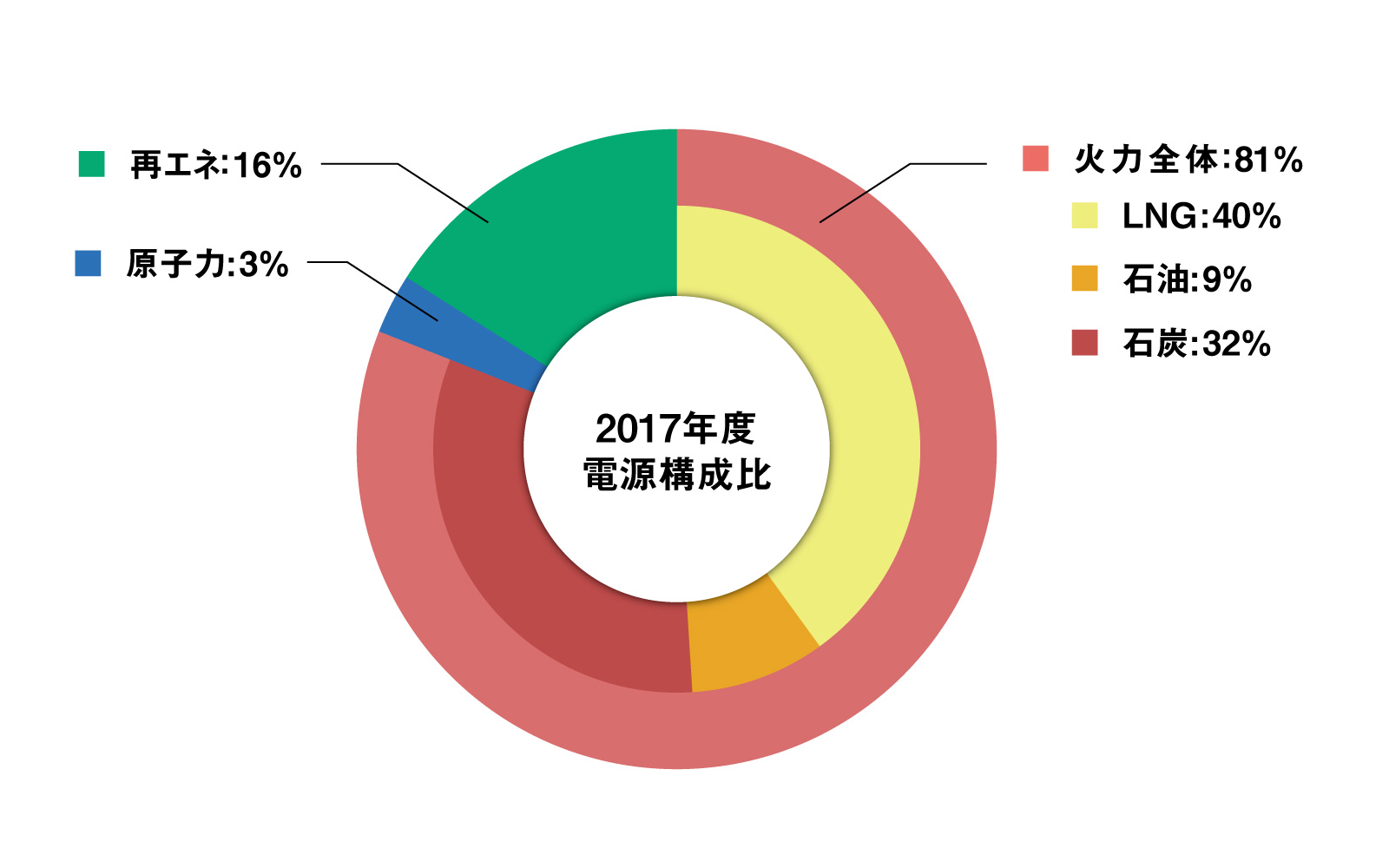

2017年度の日本の電源構成比率は、火力発電が81%です。火力発電は、安定供給を重視するうえでは、まだまだ必要とされているのも事実です。

出典:経済産業省

出典:経済産業省では、今まで述べたように、これからエネルギーシフトが進んでいったとしたらどうなるでしょう。

再生可能エネルギーは、クリーンエネルギーである反面、どうしても発電量は不安定になります。そのため、需要予測だけではなく、発電(供給)にも正確な予測が求められます。

需要と供給を正確に予測し、複雑になる電力市場を先読みし、最適解をいかに導き出すか。エネルギーテックだからこそ、解決できるのです。

大事なことは、この競争はまだはじまったばかりということです。しかも、資本力よりも、技術力が勝負です。大企業であることが必ずしも有利ではないのです。

発電予測が難しい再生可能エネルギーだからこそ、これをコントロールできる技術が一番求められているのです。

拡大するエネルギーのマーケット

こうしたエネルギーのマーケットは、今まで述べた40兆円を上回る可能性も指摘されています。

日本だけでも、EVシフトや電化が進むことで、2050年の電力消費量は17年比で20%増の1兆2500億kWとのシンクタンクの試算もあります。さらに、社会インフラ(ガソリン自動車からEVへの買い替え、それに伴う充電インフラ整備、電力系統の再生可能エネルギー使用を前提とした増強など)の投資は、40兆円の計算には含まれていません。

さらに、エネルギーシフトの流れやその技術は日本だけにとどまるものではありません。日本で培った技術が世界のマーケットで活用される可能性もあります。

もちろん、原油をはじめとした資源国との国家間の軋轢もこれからは生まれるでしょう。国家間のパワーバランスまでをも見通した戦略が必要になるのは必至です。

世界中で加速するエネルギーシフトをある時は俯瞰し、またあるときは細部までを見通すことで、新しいビジネスチャンスを見出すために。 EnergyShiftはその性質上、最も困難、かつ最もエキサイティングなエネルギー事業に、あえて当たろうとしているあなたの志を受け、その達成の一助となるよう願っています。

この記事の著者

EnergyShift編集部