日本気候リーダーズ・パートナーシップ(JCLP)は、2020年5月7日、日本における再生可能エネルギーの新たな手段として、コーポレートPPA(需要地から離れた場所にある発電所からの電力購入契約)の普及を目指し、「JCLPコーポレートPPA組成プロジェクト」を発足させた。このプロジェクトが今後どのように展開していくのか、本プロジェクトの幹事社である芙蓉総合リースの土肥良一氏、およびみんな電力の真野秀太氏から話をおうかがいした。

競争ある電源だからこそ、オフサイトのPPAを

―なぜ、コーポレートPPAなのか、そのことも含め、プロジェクトをスタートさせた背景をお話しください。

土肥良一氏:JCLPは脱炭素社会の実現を目指す企業のグループで、これまでに政策提言や実践支援を行ってきました。再生可能エネルギーは脱炭素化の柱の1つです。そのため、最大限導入していくには、どのような施策が必要かということも考えてきました。

今年(2020年)JCLP内でも議論を進める中で、その方法の1つとして、コーポレートPPAという課題が出てきました。

JCLPの会員企業には、需要家の立場で参加している企業が多く、再エネを購入する中において、いろいろな取り組みが必要というのは共通認識としてありました。

現状、FITから脱FITに進んでいます。大規模な太陽光発電は入札で買取価格が決まりますが、そこでは11円/kWhを下回るようになってきました。一方、屋根上などオンサイト型のPPAも需要家にとってはリーズナブルなものになってきています。太陽光発電は競争力ある電源になってきたということです。

しかし、RE100に参加している企業からするとオンサイトPPAだけでは再エネは足りません。そこで、いろいろな選択肢が必要になってきます。その1つとして、コーポレートPPAにも取り組まなくてはいけないということです。

―オフサイト型のコーポレートPPAは、海外ではかなり導入されているとききます。

土肥氏:海外でもコーポレートPPAは注目されており、つい数日前も、WBCSDという海外の企業グループと情報を交換しました。 例えば、EU、インド、ブラジル、アルゼンチンでも、コーポレートPPAをテーマとしたワークショップができているとのことです。世界的な広がりができていると理解しております。

―とりわけ米国では導入が進んでいるという印象ですが、実際にはどうなのでしょうか。

土肥氏:実際に米国では進んでいます。BloombergNEFの調査によりますと、2018年から2019年の間に急速に伸びていることを示しています。

2017年は全世界で6.2GWのPPAができましたが、そのうち3.9GWが米国です。これが2018年には全世界で13.6GW、米国だけで9.1GW、そして2019年には全世界で19.5GW、米国だけで15.7GWとなっています。要因としては民間企業の取引が大きかったのではないかと思います。

―少し、テーマから外れるのですが、いいでしょうか。コーポレートPPAの場合、需要がある事業所から離れたところに発電所を建設しますが、データセンターのような事業の場合、事業所の方が発電所に近づくというようなこともあると思います。また、新型コロナウイルスの影響で在宅勤務が増えました。そうしたことも、PPAとともにCO2削減になっていくのでしょうか。

土肥氏:新型コロナウイルスの感染拡大によって、社会がニューノーマルとなっていく中では、PPAとデータセンターの組み合わせのような立地は、日本でも今後はあるかもしれませんね。 都市部への一極集中となっているものを分散させていくという難しさはありますが、それでも通勤による移動が減ることも、CO2削減にはなっていくと思います。

*Corporate Clean Energy Buying Leapt 44% in 2019, Sets New Record, BloombergNEF, 2020.1.28

日本での課題は供給するためのコスト

―日本でコーポレートPPAを行う場合、さまざまな課題があると思います。

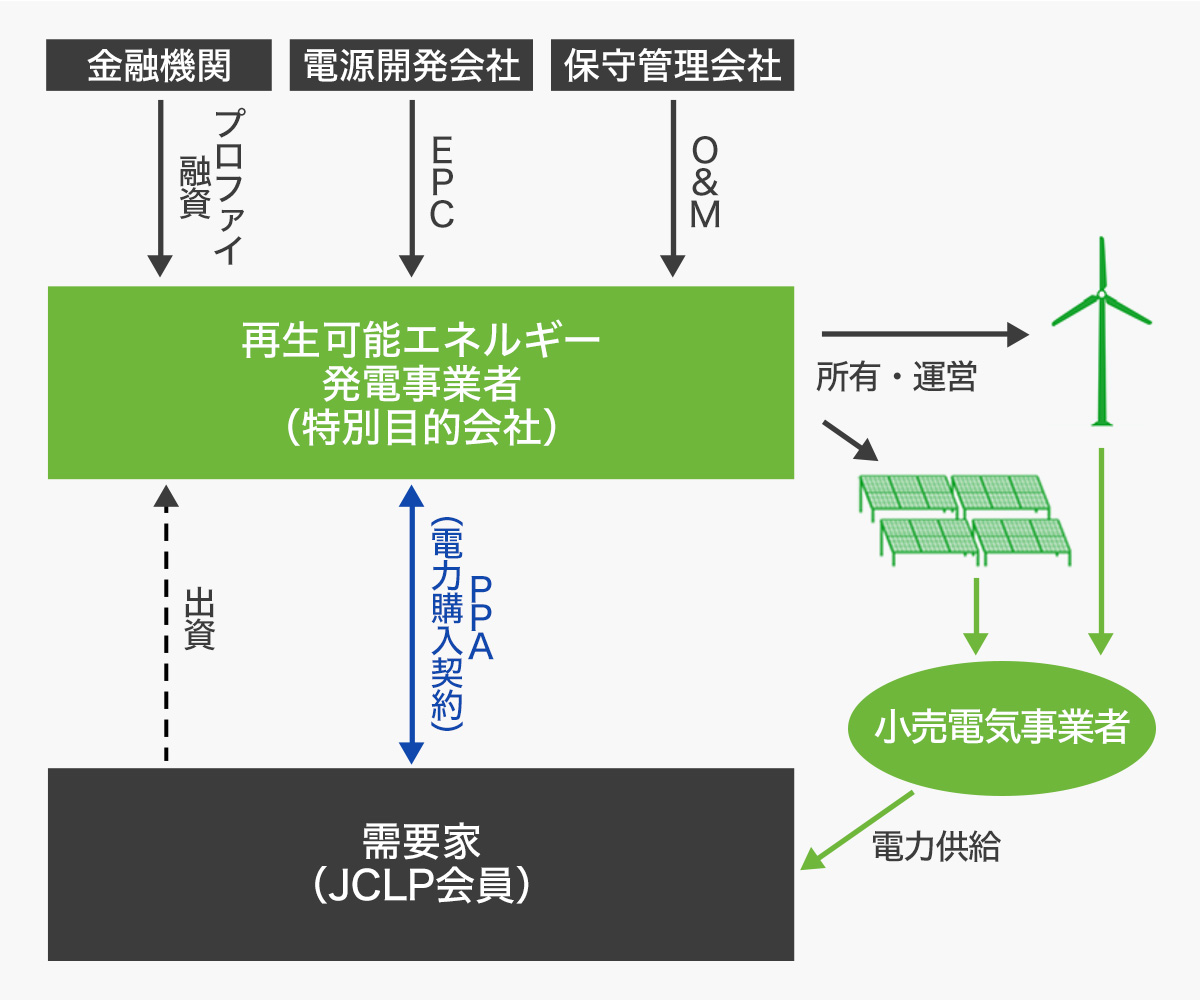

土肥氏:まずはコストの問題があります。需要家が合意できる価格で電気を提供できるのかどうかということです。FITでの買取価格が11円/kWhで落札しているからといって、この価格で需要家に供給できるわけではありません。オフサイトのPPAの場合、グリッドコスト(託送料金)がかかりますし、バランシングコスト(需給調整やインバランスのコスト)もかかってきます。また、現行ルールでは、オンサイトPPAでは免除される再生可能エネルギー賦課金もかかります。それらを含め、トータルでいくらになるか、ということです。

特に託送料金はPPA事業者の努力だけで下げることはできません。さらに、今後は託送料金の発電側課金が導入されればさらに負担が増えます。

真野秀太氏:需要家との間で、契約年数が長いほど、料金を安くできます。とはいえ、10年から25年契約という長期の契約の判断は、需要側にいるお客様にとって簡単ではありません。担当者も社内の説得が必要になってくるでしょう。

しかも、そうした中にあって、RE100の企業は大手企業がほとんどなので、コストもシビアです。きちんとシミュレーションして、経済性が成り立つことを確認した上で、契約ということになります。

試算では、現状、高圧のお客様に対するコーポレートPPAは目線感が合うケースもあると思いますが、特別高圧や包括契約で大幅な割引を受けているようなケースでは、まだハードルは高いと感じています。

―自己託送となるような場合、送電線の距離や潮流の混雑などに応じて個別に価格を決めるようなことも検討されるべきではないかと思いますが。

土肥氏:そうしたことを含め、政策への提言は必要になってくるでしょう。オフサイトPPAでは需給調整が必要となり、小売電気事業者が入らないとできないということも課題です。 バランシングは、みんな電力など電力会社がシステムを構築しており、技術的な対応はできるでしょう。

PPAにおける長期契約というハードル

―コスト以外にも課題はありますか。

土肥氏:リスクマネジメントという課題もあります。コーポレートPPAの場合、供給側と需要側で長期の契約になりますが、需要側の事業が継続しているのかどうか、ということが発電事業のリスクになります。

ただ、さきほど真野さんがお話しされたように、長期契約になるほど価格を安くできます。

また、契約書の内容も検討課題です。ひとつのPPAから複数の需要家に供給する場合、どうするのか。今後は海外のPPAの事例も参考にしつつ、日本向けにカスタマイズし、ひな形にしていくことも検討課題だと思います。

もっとも、需要家側も100%コーポレートPPAで電気を供給しようとは考えていません。実際には、オンサイトPPAや、再エネ電力プランなどを組み合わせていくことになるでしょう。そうした中で選択肢ができていますし、またそうした選択ができる社会になっていればいいと思います。

真野氏:事業者の関心は高いですね。それまでグリーン電力証書を購入していた需要家などは、「単なる証書購入からのもう一段上のレベルを目指したい」というニーズがありますし、特にグローバルに事業を展開されている企業では、海外では既にコーポレートPPAを実施しており、日本でも、コーポレートPPAと再エネ100%プランを中心に組み合わせていくことを既に真剣に検討されています。

それにPPAは、環境価値を一緒に提供できるという利点が大きいですね。非化石証書だと消費税込みで1.43円/kWhが上乗せ費用として発生しますが、これがすでに発電コストに含まれているということは、PPAの魅力です。

いずれにせよ、コーポレートPPAは海外では進んでいるので、まだ進んでいない日本でも、期待は高いと感じています。

RE100企業は、カーボンゼロ以上の「追加性」を求めている

―今後、どのような展開をしていくのか、スケジュール的なことも教えてください。

土肥氏:10社程度でプロジェクトチームをつくり、2020年度上半期は、PPAのスキームの検討やプロジェクトの検討、法的側面の検討などを行っていきます。下半期には、コーポレートPPAの組成の実施状況の検証やスキームの改善などを進め、できれば日本初のコーポレートPPAに着手するところまではいきたいと思います。

また、並行して、コーポレートPPAに関連する制度・政策に関する具体的提言などもまとめていく予定です。

―JCLPの会員の多くは、需要側です。しかし、再エネを供給していくためには、発電所の建設や運営、メンテナンスなどを担うさまざまな事業者も欠かせません。こうした事業者に対する期待についても、おうかがいします。

土肥氏:需要側の企業は、具体的な電源確保を必要としています。再エネ事業者とともに、工夫を重ねながら取り組んでいくことを目指しています。

真野氏:また、需要側と供給側でできるだけ長い契約を結べるようにしたいと考えています。25年の長期契約が望ましいと思います。海外では10年から15年の契約が多いのですが、契約期間が長いほど単価は下がるので、契約期間のインパクトは大きなものがあります。

例えば、工場などが15年先も操業しているかどうかわからない、といったこともあるでしょう。しかし会社そのものと契約することにより、工場が閉鎖されても他の事業所に供給することができます。このように、契約期間終了前の残存価値に対する工夫も必要です。

―長期という視点では、2032年以降、事業用の太陽光発電も卒FITを迎えます。こうした電源についても、電気を市場で売るだけではなく、PPAとして運用するという選択肢もあるのではないでしょうか。

土肥氏:その検討は想定していませんでしたが、将来的にあり得ることだと思います。

非FITの再エネも売電用とPPA用というスキームに分かれますが、これと同じスキームで進んでいくことだと思います。

ただ、注意しなければいけないのは、RE100に参加される企業は、単にカーボンゼロの電気を使えばいいということではなく、追加性を追求していくという姿勢が感じられます。

その点、卒FITの発電所の電気を購入しても、再エネ全体は増えることにはならず、追加性がないということです。

真野氏:コーポレートPPAの意義は、電力を使用する企業自らが長期契約や出資等を通じて能動的に再エネ調達を行うことで、社会に対して中長期的な再エネ需要を示していくことにあります。その意味で、日本を代表する企業が参加するJCLPが先頭に立ってこのコーポレートPPAを進めていくことは非常に重要だと考えています。

プロフィール

土肥良一(どひ りょういち)

芙蓉総合リース株式会社にて営業推進業務担当後、再生可能エネルギー事業に従事。2019年より、CSV推進担当本社上席審議役。

真野秀太(まの しゅうた)

株式会社三菱総合研究所、自然エネルギー財団を経て、SBエナジー株式会社にて再生可能エネルギー発電事業に携わる。日本の再生可能エネルギー普及には需要側でのニーズ拡大とイノベーションが鍵となると考え、2017年よりみんな電力株式会社に参画。全国の価値ある再生可能エネルギーを電源や生産者の「顔の見える電力」として供給。電力供給に加えて、RE100企業などのサステナビリティ経営を目指す企業に対して再エネ導入コンサルティングなども実施している。