脱炭素を面白く

EnergyShift(エナジーシフト)

なぜ、JEPXは高騰したのか、「わかったこと」と「わからないこと」(後編)

前編に引き続き、2020年12月末から2021年1月にかけてのJEPX(日本卸電力取引所)の価格高騰について、日本再生可能エネルギー総合研究所の北村和也氏が論じる。後半では、「予備率」および「需給バランス」と「市場のバランス」の視点から、この問題を分析してみる。

予備率が回復しても高騰が続く『異常事態』

前編では、価格高騰が一時的な「スパイク」ではなく、「社会的費用に見合わない高騰が続いたこと」が異常だと指摘した。

そしてもう一つの異常は、日本全体の需給のバランスはおおむね取れていたにもかかわらず、高騰が続いたことである。1月25日の第46回制度検討作業部会でもその点に疑問が投げかけられ、2月5日資料(電力・ガス取引監視等委員会 第55回制度設計専門会合)の冒頭に「予備率が増えたタイミングでなぜ市場供出が増えなかったのかについて検証が必要」と記載されている。

需給バランスが取れていたというのは、次のようなことである。

① まず、現象として天然ガスの不足はあったと考えられ、また、一時期寒さも強く雪も多かった。

② そのため、需給が非常にひっ迫した時期が一部確かにあった。

③ しかし、その間さえ、発電側などの努力の末、供給不足による停電は発生せず、政府の節電要請、工場などの臨時操業停止もなかった。

需給バランスを示すものに「予備率」があり、供給に対して発電の余裕がどのくらいあるかを表す。これが3%以下になると、いわゆる「需給のひっ迫」という状態で、停電の危険を事前に示すシグナルとなる。東京電力管内、関西電力管内など、10の地域分けで数字をまとめることになっている。

では、実際の数字を見てみよう。

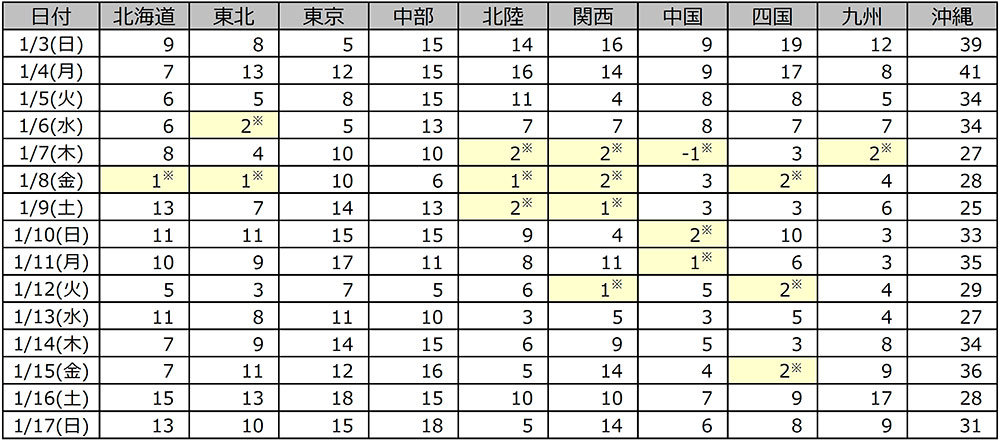

各エリアの予備率の見通し(当日朝断面)

1日のうち最も厳しかった時間帯(使用率ピーク時)の予備率(%) *3%未満のエリアでも、他エリアからの融通等を考慮すると3%を確保。でんき予報では、供給力の変動をリアルタイムで反映できるシステムではないため、予備率がマイナスとなる場合もあるが、供給力は確保されている。 出所:電力各社HP「でんき予報」、電力広域的運営推進機関系統情報公開システム(速報値)、出典:「スポット市場価格の動向等について」1月19日資源エネルギー庁資料

資源エネルギー庁は、1月19日の「スポット市場価格の動向等について」という資料で予備率を公開している。ちなみに、この数字は、一日平均ではなく、一番余裕がない電力使用のピーク時のものである。資料では、今年の1月3日から17日の15日間で、各地域合計で15コマの「3%以下」(下の表の黄色の強調)が起きている。10地域で15日間=計150コマのうち15コマ、10%ということになる。東京、中部、沖縄は全くなく、1月3日~5日、13日、14日、16日、17日もゼロなので、ひっ迫はさらに地域と特定の日に集中したことがわかる。

予備率をまとめた資料は、公開されたものとしてはこれしかない。JEPXの価格に異変が始まったのが12月半ばで、収束したのが1月末なので、エネ庁には全期間(12月、1月)の予備率データの公開をお願いしてはいる。ただし、「これまでデータを出していないのは、出す必要が無いから」と想定し、他の日はひっ迫した予備率ではなかったとの考えで以下の数字を出してみた。

高騰の始まりが12月16日、平常に戻ったのが1月26日あたりなので、“全体の異常な期間”はおよそ40日間となる。この間のひっ迫のコマで計算すると、400コマのうち15コマで4%弱となる。さらに割合が減る。

予備率は、kW発電能力で出すものであるが、この数字を目安に実際のkWhの需給調整を行っており、十分な指標になると考えている。

誤解の無いように書いておくが、需給ひっ迫の先にあった停電が避けられたのは、発電、送配電事業者、電力広域的運営推進機関などの懸命の努力があったからである。強調しておく。また、今後もLNG貯蔵などによる需給ひっ迫の検証や燃料確保のシステム構築に向けての努力が必要なのは言うまでもない。

日本全体の需給バランスと市場のバランス

基本的なことを押さえておきたい。

2月5日資料の「予備率が増えたタイミングでなぜ市場供出が増えなかったのかについて検証が必要」を少しだけ解説しておく。

『予備率』は、日本全体の電力需給に関するものであり、『市場供出』は、まさしく市場に供給される電力量=俗に「売り玉」にあたる。

日本の卸売市場JEPXは、急速に扱い量を増やして全電力量のおよそ4割を占めるまでになっている。残りの6割は、旧一般電気事業者系内の“自家需要”だったり、発電と小売りとで結ばれる相対取引契約などで動く電力となっている。

基本的には、電気は、大量・長期間には貯めておけず、停電を防ぐために同時同量を守らなければならない性質を持ち、全国のバランスと市場のバランスは強く関係し、連動する。全国と市場で一つ違うのは、全国の需給バランスはあくまでも電気量という「量」の需給バランスであるが、市場の場合は、売り買いでの「量」に加えて、「値段」という要素が加わるところにある。市場では、値段によって需給のバランスを取るという役割があるからである。短期間では、この調整から先に書いたスパイクという価格上昇を起こすことがある。

今回、エネ庁の委員会が問題視したのは、予備率(日本の全体の需給)が問題なくなっているのに、市場供出(市場のバランス)が長い期間にわたって連動してこなかったことである。

言葉の遊びになってしまうと申し訳ないが、これを「想定外の異常」と呼んでよいと思うのは、私だけであろうか。

プロも受けたダメージとポートフォリオの考え方

実際にダメージを受けているのは、地域新電力などの“素人”ばかりではない。3月期末の決算がマスコミなどで並び始めたが、旧一電系などの大企業系の小売電気事業者も少なくない損を計上しているとみられている。数字の先送りも九州電力などが表明している。プロだって、と思うところは否めない。揶揄(やゆ)をする気持ちは全くなく、今回の事象は、異常なだけでなく、想定を外れていたと考えるのが自然である。

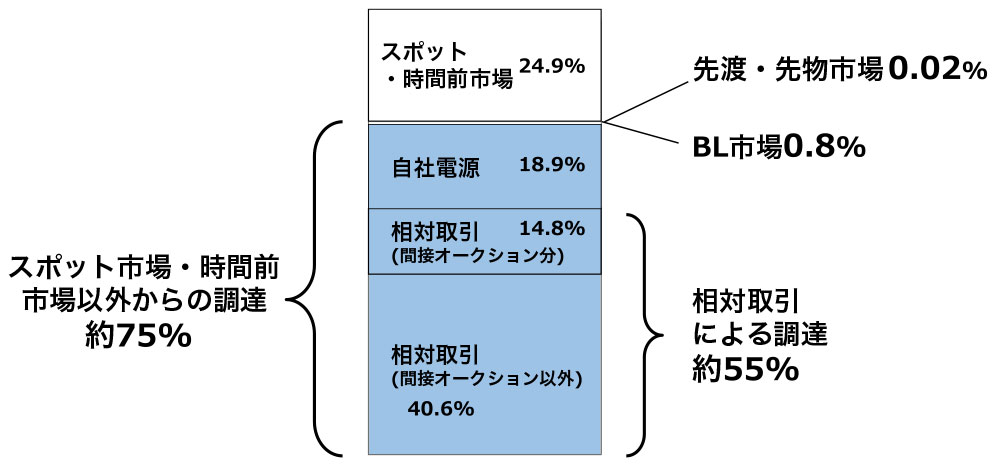

今回、私は仕事などの役割上、30社ほどの地域、自治体新電力のケースにあたる機会を得ている。大半の新電力は何らかのリスク回避策を取っていた。確かに、2月5日の資料のように、先渡しや先物市場、ベースロード電源の比率は低く、一般的に見て十分でないところもある。一方、2017年冬の教訓から、実際に、50%をJEPX以外から固定価格(相対契約が中心)で仕入れていたところもあったが、10倍、20倍以上のような高騰の前には、危機の先延ばし程度の効果しかなかったのが現実である。

新電力の調達手段の内訳

出典:2月5日資料、資源エネルギー庁

たびたび使っている2月5日の資料の42ページに、大手新電力(JEPXの取引上位)の調達手段の内訳が出ている(上図)。なかなか見事な組み合わせであるが、これでもかなりの損失が出ているのは間違いない。大手なので、グループ内に発電施設を持っている可能性や全体資本の中でサポートを受けられるため、大ごとにならないか、しないだけであろう。

ある大手の新電力が、1月25日の委員会で、オブザーバーとして次のように発言している。「今回の被害を避ける方法は、100%JEPX以外から仕入れておくしかなかった」「それではJEPXはいらないということになってしまう」と嘆いている。

しかし、100%をJEPX以外からというのはリスク回避という観点から見ると、おかしい。資産運用などを行う場合、ポートフォリオといって、資産を複数先に分割して運用することが推奨される。一ヶ所だけの運用では、そこに異変があるとすべてを失うリスクがあるからである。実際に、資料で示した調達例もそうなっている。

また、分散調達の目的はリスクヘッジだけではない。安定に加えて、調達価格の低減も大きな目的である。一定の安価な調達が見込めていたJEPXをゼロにすることは、そのメリットをすべて最初から放棄することになる。

おわかりのように、今回の高騰は複数の理由から、単なる異常な状況ではなく、想定外の出来事だったと言うべきだと私は考えている。では、市場でこの出来事が起きる原因が具体的にどこにあったのか。

本コラムのタイトルに直結した内容は、やっと次回から出てくることになる。

ポイントは『12月26日土曜日』にある。この日に価格が大きく跳ね上がり、長期にわたって続く。売り側に異変があり、実は、買い側も不思議な現象がみられる。土曜日を入れたのは、曜日もカギだと思っているからである。

申し訳ないが、さらにお付き合い願いたい。

エネルギーの最新記事