シリーズ 容量市場を考える

2020年9月14日、日本で最初の容量市場入札結果が発表された。kW当り14,137円という世界で例を見ない水準となった。小売電気事業者はもとより制度設計した政府の想定をもはるかに超えるものだ。総額1.6兆円もの追加収入が発電事業者に入り、それを小売電気事業者(消費者)が負担する。日本版容量市場は既存電源の棚ぼたツールなのか。本論では、なぜこのような結果になったのか、海外事例は、国民負担をどう考えるのかを、エネルギー戦略研究所所長の山家公雄氏が考察する。

1.容量市場の仕組みと入札結果

電力の価値と容量市場の必要性

発電設備は、複数の価値があるとされる。平時に必要とされる通常の電力(kWh)、需給変動に対応する調整力・柔軟性(ΔkW)、必要とするときに稼働できる容量(kW)である。

規制時代は垂直統合型の電力会社が電源ごとの特徴を見極めながらそれぞれに価値に見合う最適な運用を決めていたが、自由化時代は市場にて所要量と価格が決まる。

圧倒的にボリュームが大きいkWhは卸取引市場(以下、卸市場)、調整力・柔軟性を取引する需給調整市場(米国ではアンシラリーサービス市場)、そして発電可能容量を決める容量市場である。

卸取引が市場機能の中核をなすが、供給は平時には限界費用コスト(燃料費)にてオファーされ、低い方から順に右上がりの曲線となる。右下がりの需要曲線との交点で約定となり、約定価格が落札した全ての設備に適用されるが、固定費残額を回収できる保証はない。

もちろん、約定価格よりも限界費用が大きい設備は、落札できない。投資回収の予見性が不透明な中では、新設を含めた設備維持の決断が困難で、長期的に供給力(予備力)が不足する懸念も生じる。

そこで将来の予備力を一括して確保するために容量市場が導入される場合がある。しかし、制度的に人為的な要素が多く、いわゆる「政府の失敗」により大火傷を負う、価格機能を歪める等の懸念が付きまとう。

入札により約1.6兆円の収入が発生した日本の容量市場

日本を例に容量市場を解説する。

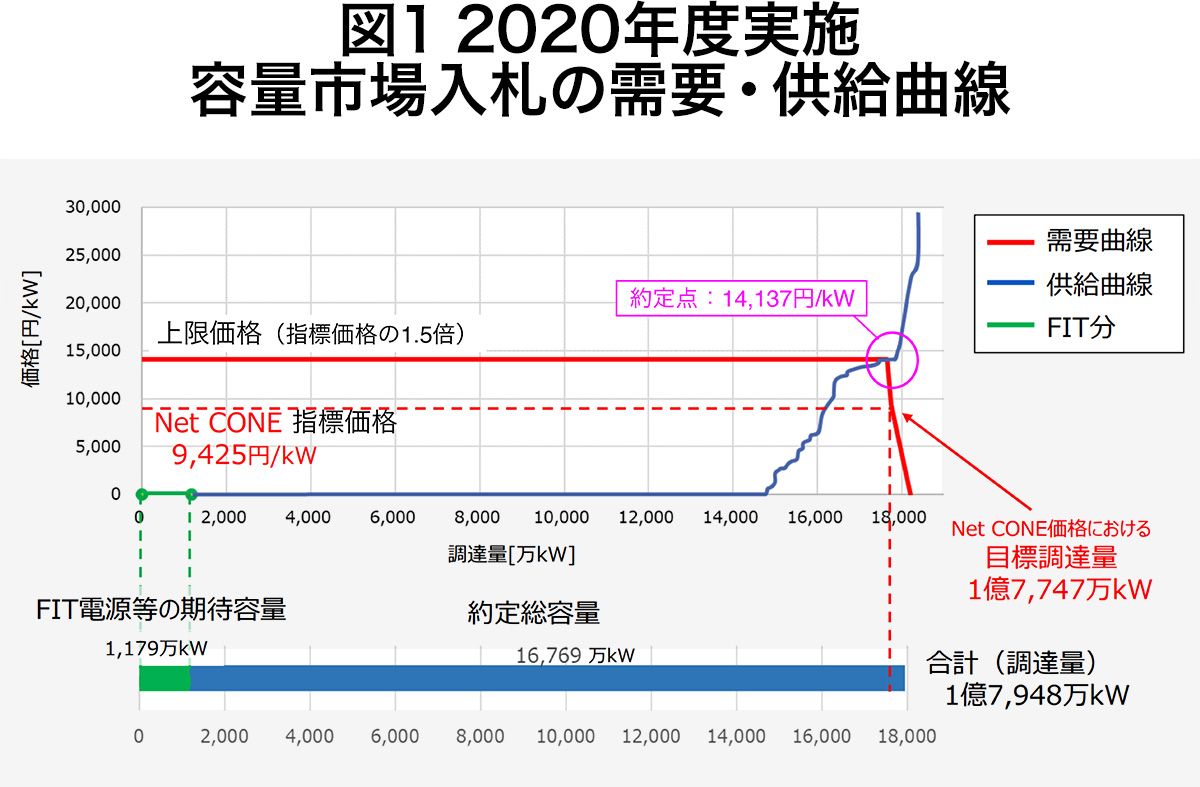

世界の例を参考にして5年かけて制度を検討してきたので、形式上は整っているように見える(図1)。発電可能容量に係る需要曲線は電力広域的運営推進機関が決める。4年後に必要とされる調達容量を決め、対応する価格は新設火力発電の固定費回収が可能となる水準とする。これは指標価格Net-CONE(Cost of New Entry)と称され、9,450円/kWに設定された。

これを起点に右肩下がり(下に凸)の曲線を描く。指標価格の1.5倍の水準を上限価格とする。一方、供給曲線は、発電設備所有が維持可能費用を基にオファーしたものを低価格から順に並べたものであり、右肩上がりとなる。

入札結果であるが、約定価格は上限値の14,137円/kWに張り付いた。

指標価格を上回ったので、約定量は所要調達量を下回るはずであるが、約定に関わった設備が複数ありいずれも落札とされたので、所要調達量を上回る1億7,948万kWとなった。落札した全設備に約定価格が適用されるので(シングルプライス・オークション)、発電サイドに約1.6兆円の収入が発生することになる(経過措置反映後)。その殆どを小売電気事業者が販売シェアに応じて負担することになる。

あり得ない高価格となった要因は、需要過多? 供給過小? コスト過大評価?

1.4万円の水準は世界に例のない高価格である。政府の検討委員会でも「あり得ない、到底受け入れ難い、想像を超えた」との声が政府を含めて上がった。

お手本とされた米国PJMは4,000円前後で、指標価格の4割程度で推移してきている。他の容量市場を見ても概ね同様の水準である。

どうして高くなったのか。

常識的には①需要を過度に見積もった、②発電側のオファーが過小だった(売り惜しみ)、③維持管理コストが過大評価されてオファー価格が高くなった、の3点が考えられる。後の2点は「市場支配力」とも関係する。全体としては「制度設計ミス」と言われても仕方のない結果である。

この3点を順にみてみる。①需要要因であるが、「稀頻度自然災害リスク」まで容量市場で小売電気事業者が負担すべきか、との疑問が生じる。北海道ブラックアウト発生までは、系統側の負担と整理されていた。

筆者は、加えて「定期検査等による減少分」が過大評価されたのではないかと思っている。所要予備力のポイントは需要ピーク時であるが、予備率等の情報提供を徹底し市場参加者が強く意識すれば、自ら予備力を準備する(所要量は減る)と考えられる。容量市場のないテキサス州では1年前より直前の5月まで断続的に情報提示があり、市場関係者はピーク時の状況を十分に認識できている。

②供給要因では、登録時と応札時とで約2,000万kW減ったことが問題視される。指標価格から上限価格まで5割上がるまでの容量が100万kW弱に過ぎないことを考えれば、この2,000万kWの参加減少の影響は大きい。

③オファー価格要因では、政府・電力・ガス取引監視等委員会(以下、監視等委員会)は「入札ガイドライン」を策定し、「維持管理費用」の項目を列挙したが、解釈に余地が残り、監視等委員会の中間評価でも改善の必要性を認めている。また、償却が進んでいる約7割もの既存電源に関し、約定価格を割引する措置が採られたが同時に逆数入札が認められ、高価格入札となった。

2. 米国PJMから容量市場の本質に接近する

米国PJMの実績:低価格でも新規投資は活発

こうした制度に対して、手本とされた米国PJMではどうなのか。

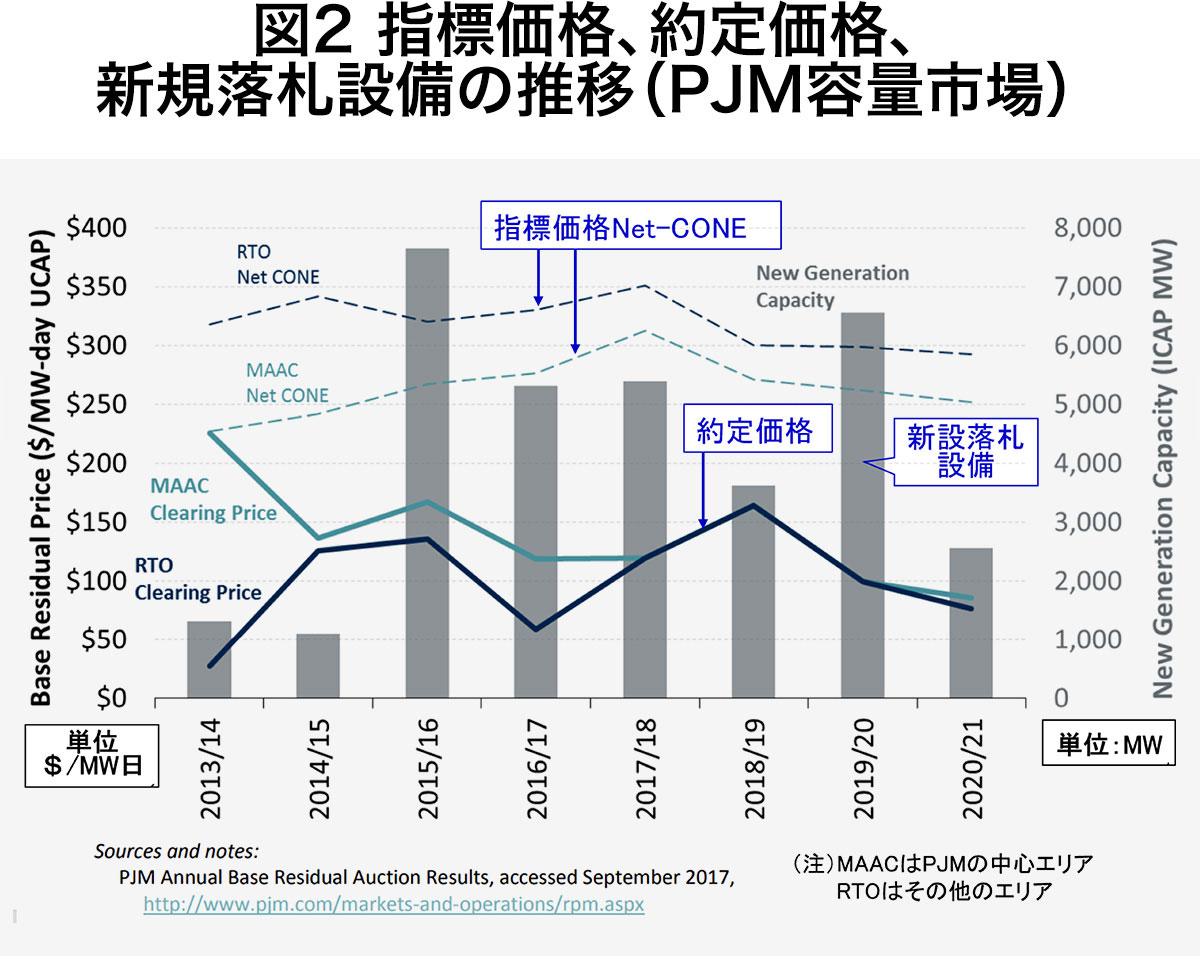

約定価格が日本に比べて相当低い水準で推移してきたことは前述の通り。図2は、PJMでの指標価格、約定価格の推移である。約定価格は100ドル/MW・日前後で推移している。これは年間/kWに換算すると約36ドル/kW(約4,000円/kW)となる。また、指標価格の4割程度である。

どうして、PJM等では指標価格を大きく下回る価格で約定されるのか。落札した高効率の新規設備は、卸やアンシラリー市場で稼げる、また回収が進んでいる既存設備との組み合わせによりトータルで回収できると思っている。指標価格以上で約定されないと維持管理できない、とはならない。現に、年間250~750万kWもの新規投資が落札している。

PJM容量市場の価格機能

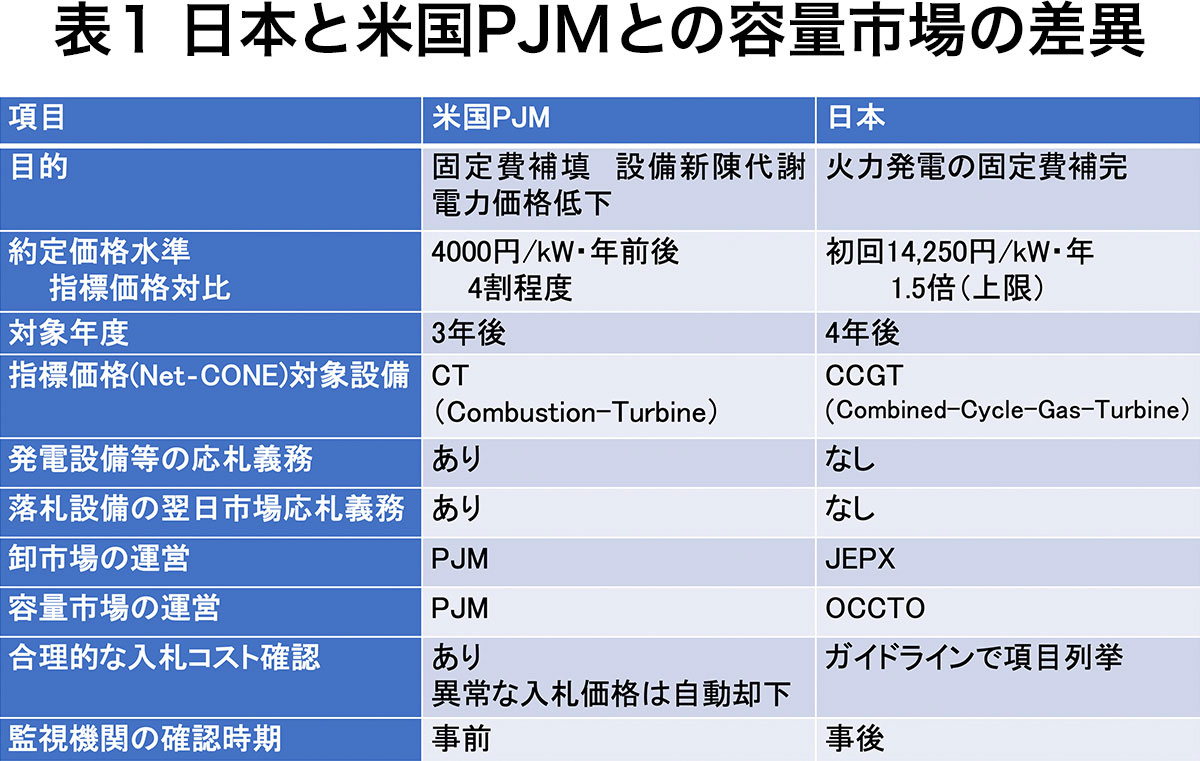

この背景には、価格機能を妨げないための厳格なルールがある。全設備は入札に参加しなければならない、落札した設備は卸市場(前日)にオファーする義務がある、入札価格が一定の範囲を超えた場合はプロセスから除外される等のルールがある(表1)。

指標価格(Net-CONE)は、固定費から卸・アンシラリーサービス市場で得られる収入を引いた水準であるが、この短期市場が機能して始めて指標価格を適切に推定できることになる。また、第三者機関が試算を行っている。日本は、まだ卸市場は整備途上であり、需給調整市場の開設は2021年度である。

米国PJMの目的:新陳代謝によるコスト低下

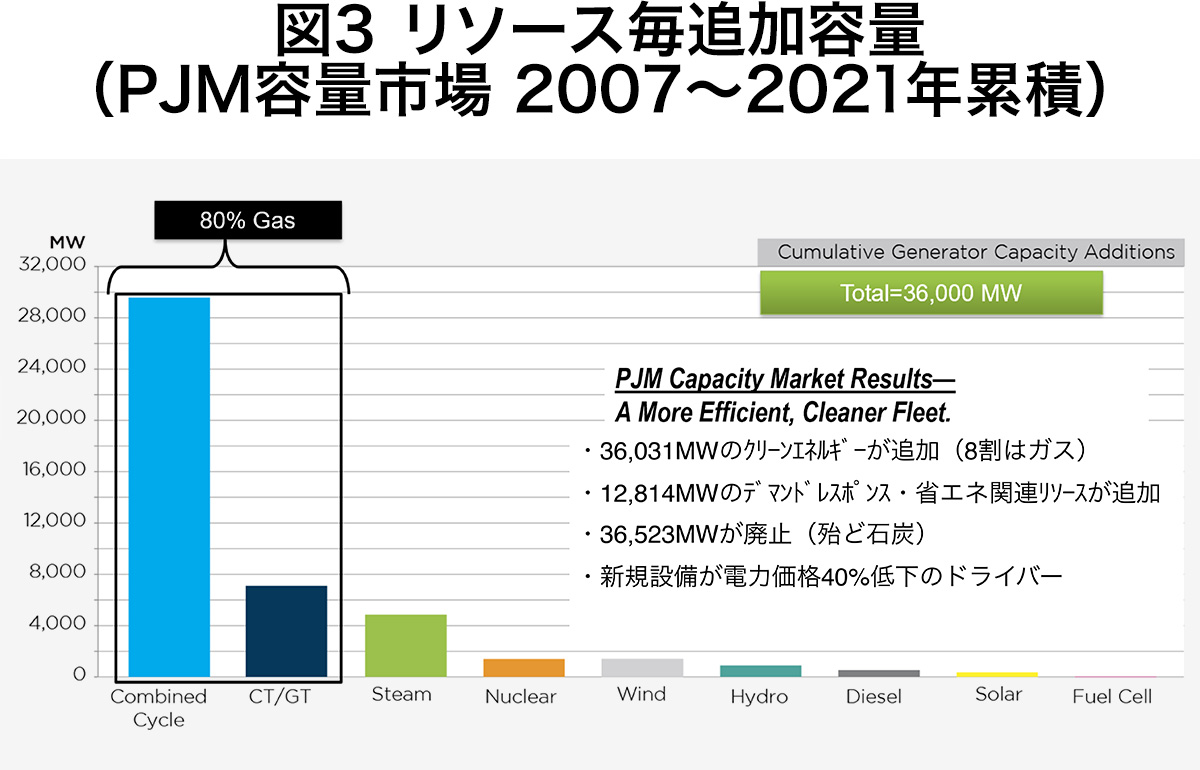

図3は、容量市場開設以来のリソース毎の追加容量の推移である。高効率でクリーンな新規投資を促し新陳代謝が進む、その結果卸価格を主とする電力価格低下を実現していることが分かる。卸市場の価格機能を歪めない、という目的が実践されているのである。

3.日本版容量市場の真実

1.6兆円は総括原価維持の費用

次に、国民負担を考えてみる。年間1.6兆円もの巨額の収入が発電側に生じ、小売電気事業者が負担する。これは電力価格上昇を通じて消費者負担となるのであろうか。

政府や旧電力会社は、以下のような理由で負担はあまり増えないと説明する。発電設備の多くは旧電力会社と電源開発が所有するが、基本的に身内の小売電気事業者(部門)との相対契約を結んでおり、契約内容変更で調整できる。

影響があるのは専ら卸市場から調達している新電力であり、それは経営戦略を誤ったからで自業自得である。そもそも安定供給の基礎である発電設備の固定費を負担しないフリーライダーである。というロジックである。

そうだろうか。そこには、規制時代の総括原価の考え方が反映されている。相対取引は変動費用だけでなく固定費用も含まれている。

容量市場で得られた追加収入を相対契約の変更で均すとしても、総括原価は維持できる。総括原価相当の資金にて十分な供給力が確保できるので、卸価格は下がるはずである。

しかし、その卸市場とのリンクがPJMと異なり明確でない。身内の相対取引のなかに埋没する、新電力潰しのための引き下げ原資として利用される可能性もある。

日本版容量市場は既存電源棚ぼたのツール

一方、卸市場は約定価格が落札電源全てに適用されるので、燃料費の低い原子力、石炭等のベース電源は固定費の全てあるいは一部を回収できている。容量市場でさらに固定費が全て回収されれば、まさに棚ぼたとなる。

卸市場は、需給ひっ迫のときは限界費用ルールから離れて需要サイド要因で決まる。スパイクすれば新電力は巨額の損失が、火力発電事業者には大きな利益が生じる。総括原価的に容量市場価格が決まるのが日本式だとしたら、従来電源は非常によい商売となる。しかし、新陳代謝は起こらず、電力価格低下圧力は生じない。ガラパゴスは決定的になる。

この悪夢のようなシナリオが絵空事とは思えない結果となってしまった。制度設計を抜本的に見直す、容量市場を一旦休止し、予備力確保について改めて議論することを要望したい。

本稿では、字数の制約で予備力確保手段としてどのような制度がいいのかについては論じなかった。ドイツの戦略的予備力、テキサス州のエネルギーオンリーマーケット等容量市場以外の手段がある。機会があれば、解説したい。