脱炭素を面白く

EnergyShift(エナジーシフト)

ESG投資と脱炭素経営 【ビッグデータで読み解くESGとSDGs】

非財務情報であるESG(環境・社会・ガバナンス)を投資判断に組み込むことで、長期的なリターン向上を目指すESG投資。実際にパフォーマンスはどうなのか、気になるところだ。今回はESG投資と脱炭素経営との関係性について、サステナブル・ラボ株式会社代表取締役の平瀬錬司氏が、具体的なデータとともに解説する。

目次[非表示]

脱炭素に取り組む企業へのインセンティブ

現在、日本では企業が脱炭素経営に取り組むための、さまざまな環境が整備されている。きちんとしたインセンティブを与え、経済の脱炭素化を進めていくということだ。

最初に、どのようなインセンティブがあるのか、その点から紹介しよう。

日本政府、2兆円の「グリーンイノベーション基金」を造成

2020年10月、菅内閣総理大臣は2050年までに温室効果ガスの排出を国全体としてゼロにする「2050年カーボンニュートラル目標」を掲げた。

この政府方針を踏まえ、2021年6月2日には経済と環境の好循環を生み出すための産業政策である「グリーン成長戦略(案)」がまとめられた。その枠組みの中で「グリーンイノベーション基金事業」の造成が織り込まれている。

「グリーンイノベーション基金事業」は過去に例を見ない2兆円という大胆な予算規模だ。これは日本政府が環境投資に本気で取り組んでいく姿勢を表している。政府は野心的なイノベーションに挑戦する企業に対し今後 10 年間にわたり、研究、開発、実証、社会実装までを継続して支援していく。

カーボンニュートラル実現に挑む企業に「特別税制措置」を創設

税制面では、カーボンニュートラルに向けた投資促進税制、事業再構築・再編等に取り組む企業に対する繰越欠損金の控除上限を引き上げる特例の創設、研究開発税制の拡充を講じ、民間企業の脱炭素化への投資を後押しする方針だ。このことも同じく「グリーン成長戦略(案)」で謳われている。

サステナブル債権市場の拡大

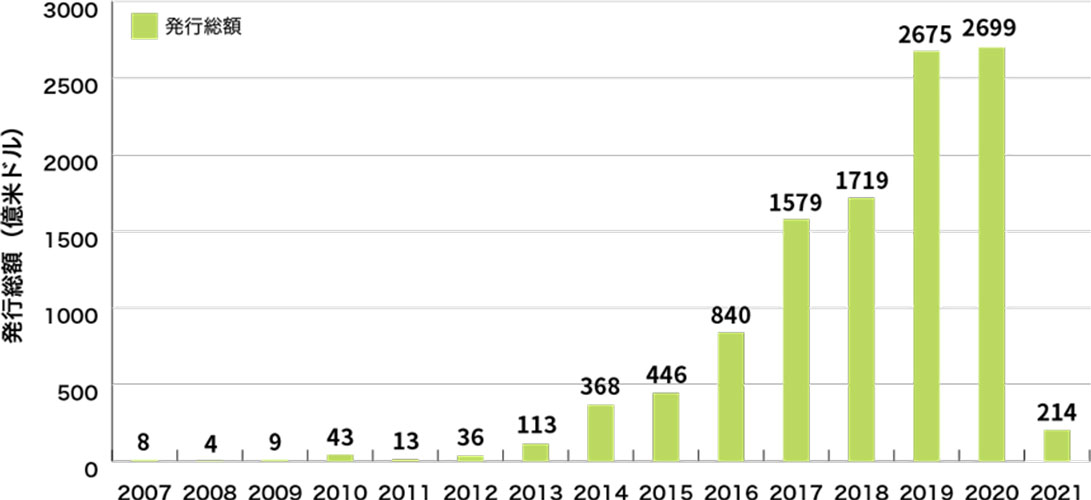

民間の資金調達に目を向けてみよう。環境分野への取り組みに特化した資金調達手段である「グリーンボンド(債券)」の発行額は、2008年は世界で4億ドルに過ぎなかったが、2017年には1,500億ドルを超え、2020年に約2,700億ドルに達している。日本国内のグリーンボンド発行額は2014年に337億円だったが、2020年には1兆170億円となり、発行件数は77件にのぼる。このような資金使途を環境・社会インパクトに特定した債権としてソーシャルボンドやサステナビリティボンド等も登場し多様化・拡大している。

出典:「環境省」グリーンファイナンスポータル「世界のグリーンボンド発行額の推移」より

さらに近年では、サステナビリティ・リンク・ボンドが登場し徐々に広がりを見せている。この債券の特徴は、企業があらかじめ脱炭素などのサステナビリティに関する目標を設定し、その達成度合いによって発行条件が変わるという点だ。2020年6月に国際資本市場協会(ICMA)がサステナビリティ・リンク・ボンド原則(SLBP)を定めたばかりだが、日本では2020年8月にヒューリックが日本初のサステナビリティ・リンク・ボンドを発行すると発表、野村総合研究所やANAホールディングスなども同債券の発行を発表した。意欲的なESG関連ボンドとして今後注目だ。

このようにサステナブル債権市場も深化・拡大している。

CO2排出量の大きい石炭火力への風当たりは強まる

その一方で、CO2排出量が大きい石炭火力事業に対する風当たりは強まりつつある。以下、銀行と商社について見ていこう。

日本の主要銀行、石炭発電への投融資を厳格化

日本の大手金融グループは、CO2排出量が多い石炭火力発電所向けの融資の停止を決めるなどの踏み込んだ対応を取る動きが相次いでいる。

三井住友フィナンシャルグループは、2021年5月12日に石炭火力発電への新規、および拡張案件への支援を行わないことを発表した。これまでも新たな設備への融資は行わない方針であったが、現在は既存設備の拡張をするケースも融資をしない姿勢だ。

みずほフィナンシャルグループもまた、同5月13日に石炭火力への投融資方針の厳格化を発表、6月からすべての新規案件への融資を停止した。新規の石炭採掘(一般炭)への融資も今後は行わないとしている。

三菱UFJフィナンシャル・グループも、5月17日、2050年までに投融資先の温室効果ガス排出量についても実質ゼロにすると発表した。

本格的な脱炭素時代の到来は、このように日本の三大メガバンク・グループの動きからも見て取れる。

大手商社も脱炭素へ

石炭や天然ガスなど化石燃料の資源開発を長年行ってきた日本の総合商社も、方向転換に向けて動き始めている。

伊藤忠商事は、インドネシアで建設中の石炭火力発電所について完成・運転開始後に売却する方針を固めたことが2021年5月に報じられた。発電所の完工前に事業者が売却方針を固めるという事例は従来なかったことだ。それだけ商社に対する脱炭素の要請の圧力が強まっているということだろう。

三井物産はCO2回収および地中貯蔵を目指す英企業への出資を決定した。三菱商事は燃焼時にCO2を発生しないアンモニアの生産事業に参画し、船舶用燃料として供給する事業に取り組むなど、脱炭素に向けた転換が顕著だ。長年商社の利益を生み出してきた石炭権益から各社が距離を取る動きは、今後も注目が集まるだろう。

脱炭素経営と業績の相関性の紹介

では実際に脱炭素というESGのE(環境)に関わる非財務情報は、企業の財務面に与える影響と関係があるのだろうか。今回もビッグデータ分析による事例を紹介する。

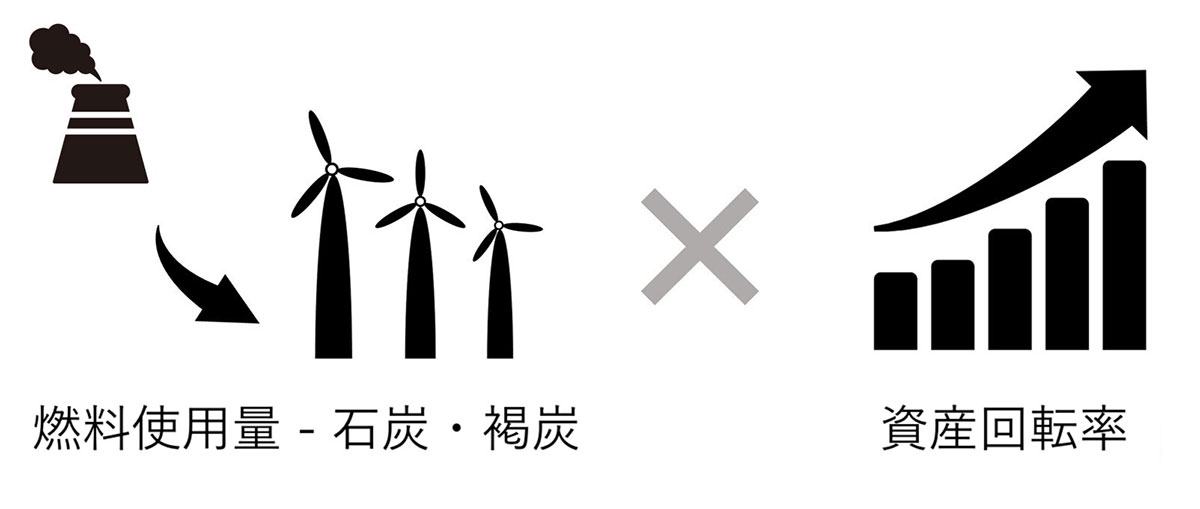

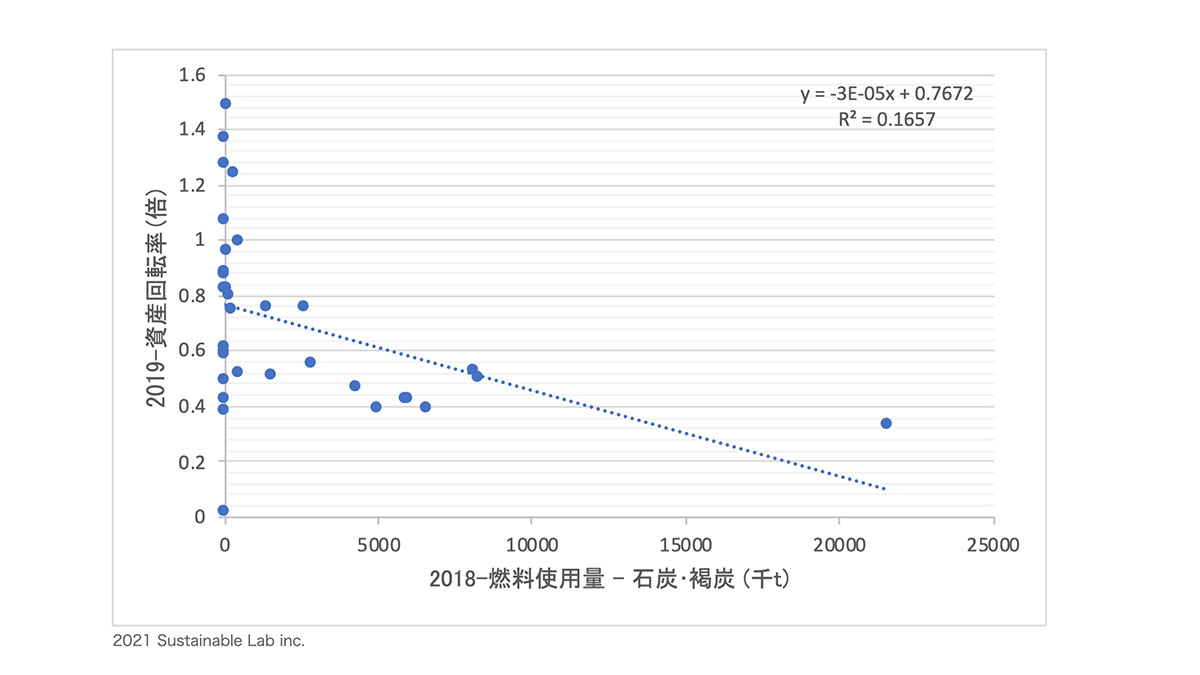

【事例】 資産回転率 × 燃料使用量 - 石炭・褐炭

この事例では、「2019年の資産回転率」と「2018年の燃料使用量-石炭・褐炭の燃料」のあいだにおいて、やや強い負の相関が認められた。石炭火力発電を減らすと、1年後の資産回転率が上昇しているということになる。なお、資産回転率とは、資産がどれだけ効率的に売上高を生み出したか、という資産運用効率である。

一般的には石炭火力発電のほうが低コストであるため、単純な発電コスト計算においては直感に反する結果である。しかし、よりCO2排出量の少ないエネルギーによる発電割合が多いほうが、持続的な成長が見込める企業として株主や顧客をはじめとするステークホルダーから期待され、それが資産回転率にも映し出されているのかもしれない。

このデータからは「優しいと、強い」の関係があるように見える。これが因果関係であるか、そして因果の構造については目下研究中である。

なお今回の事例も前回と同様に東証一部上場企業(約2,100社)の直近3年(2018-2020)のデータを用いた分析結果をもとにしている。

まとめ

エネルギー・産業の構造転換期である今、脱炭素社会の実現に向けた企業の取り組みはコストよりもむしろ成長の機会と捉えられる時代だ。脱炭素への取り組みなどの非財務と財務の相関性については、今後さらに企業の情報開示が増え、取得可能なデータが積み上がるほど、新たな発見があるだろう。

引き続きオープンデータから抽出した客観的な情報をもとに、ファクトベースで中立的な数値から見出される見解をお伝えしていきたい。

※サステナブル・ラボでは、非財務データサイエンスで世界を照らしていくため、仲間を募集中です。特にデータサイエンティスト(Python, R)、事業開発担当者(起業や経営, 戦略コンサルティングファーム経験者など)、webエンジニア(UX/UIのデザインシステム改善)を随時必要としています。興味を持って頂いた方は下記URLよりお問い合わせください。https://suslab.net/

エネルギーの最新記事