日本でも供給力の確保を目的として、容量市場の運用がスタートした。2020年3月には事業者情報の登録などがあり、さまざまな審査を経て、7月には最初の応札の受付がはじまり、8月には約定結果が公表される。FIT認定設備と自家用発電設備を除いた、売電可能な1MW以上の発電設備を持つすべての事業者が、応札することになるだろう。

では、その日本における容量市場とは、具体的にどのような制度になったのか、また適切な制度なのか、検証していきたい。

容量市場の概要

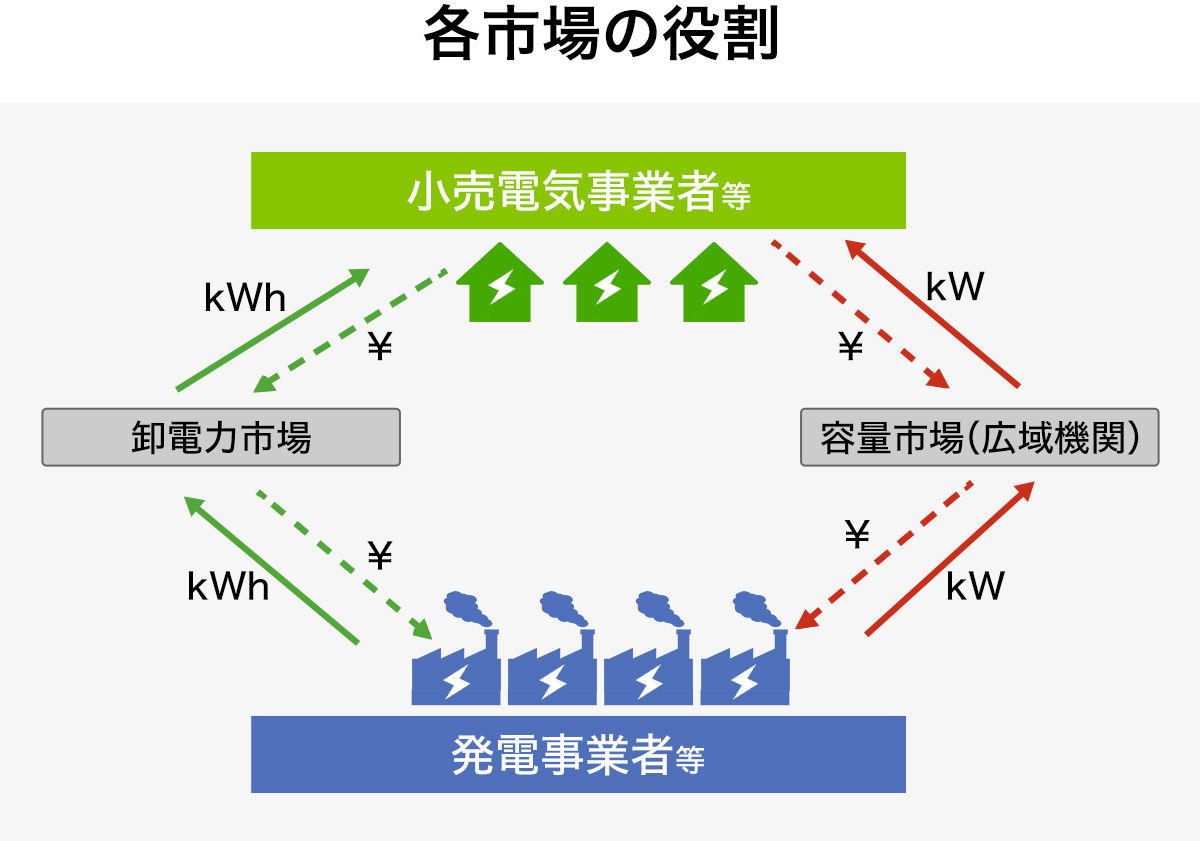

容量市場とは、繰り返しになるが、将来(日本では4年後、2024年)の供給力(kW)を取り引きする市場だ。

図に示すように、電力量(kWh)は卸電力取引市場で取引されているが、これとは別に容量市場があるということだ。

容量市場の買い手は、電力広域的運営推進機関(OCCTO)のみだ。また、卸電力取引市場ではなく、相対取引を通じて電力を供給する場合でも、発電事業者等は容量市場に参加することになる。

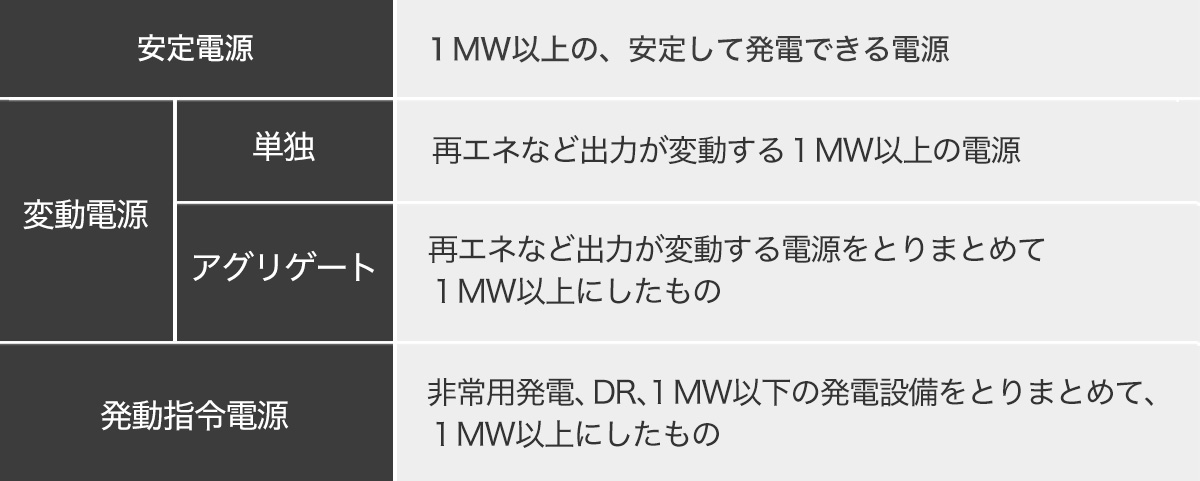

どのような電源が応札するのかは、下の表に示す。

すなわち、FITの認定を受けた電源と、売電しない自家用発電設備以外は、すべて応札すると考えていいだろう。

一方OCCTOが発電事業者に払う容量確保契約金だが、これはほとんどが、小売電気事業者が支払う容量拠出金を原資として支払われる。ただしこのうち6%は、託送料金から拠出される。また、相対契約を結んだ電源から供給する場合であっても、容量拠出金は支払うことになる。

したがって、小売電気事業者と相対契約した発電事業者は、その契約期間が長期の場合は2024年度以降の契約について見直すことになるだろう。

小売電気事業者の容量拠出金は、夏期および冬期における最大電力kWの時間帯における各社の電力の割合に応じて、半年ごとに決められる。

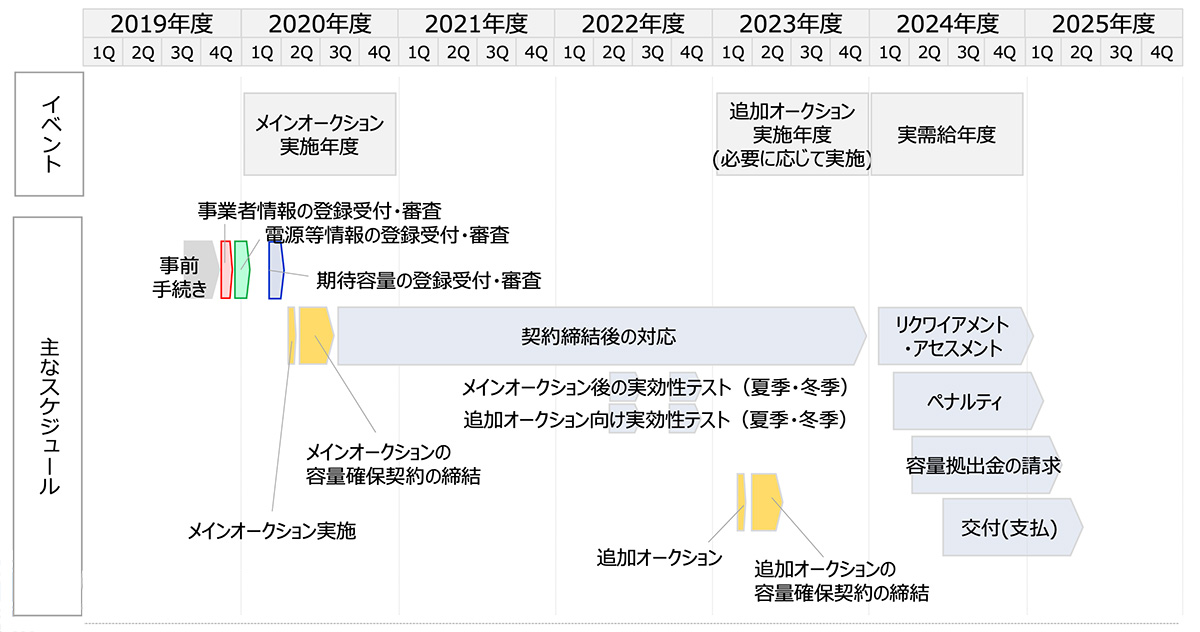

冒頭で述べたようにすでに、今年4月末の段階で、参加事業者や電源などの登録ははじまっており、8月には落札の結果が公表される予定となっている。その後、2024年までのスケジュールは、以下の通りである。

供給計画と需要曲線

かつての東京電力のような旧一般電気事業者(旧一電)は、毎年、供給計画を作成してきた。発電所はすぐに建設できるものではなく、需要予測に合わせて長期計画で整備していく必要がある。とはいえ、全国規模で供給計画を作成した方が、設備全体としては効率的だ。そのため、OCCTOが全国規模の供給計画を作成する。容量市場における落札電源は、この供給計画に取り入れられることになる。

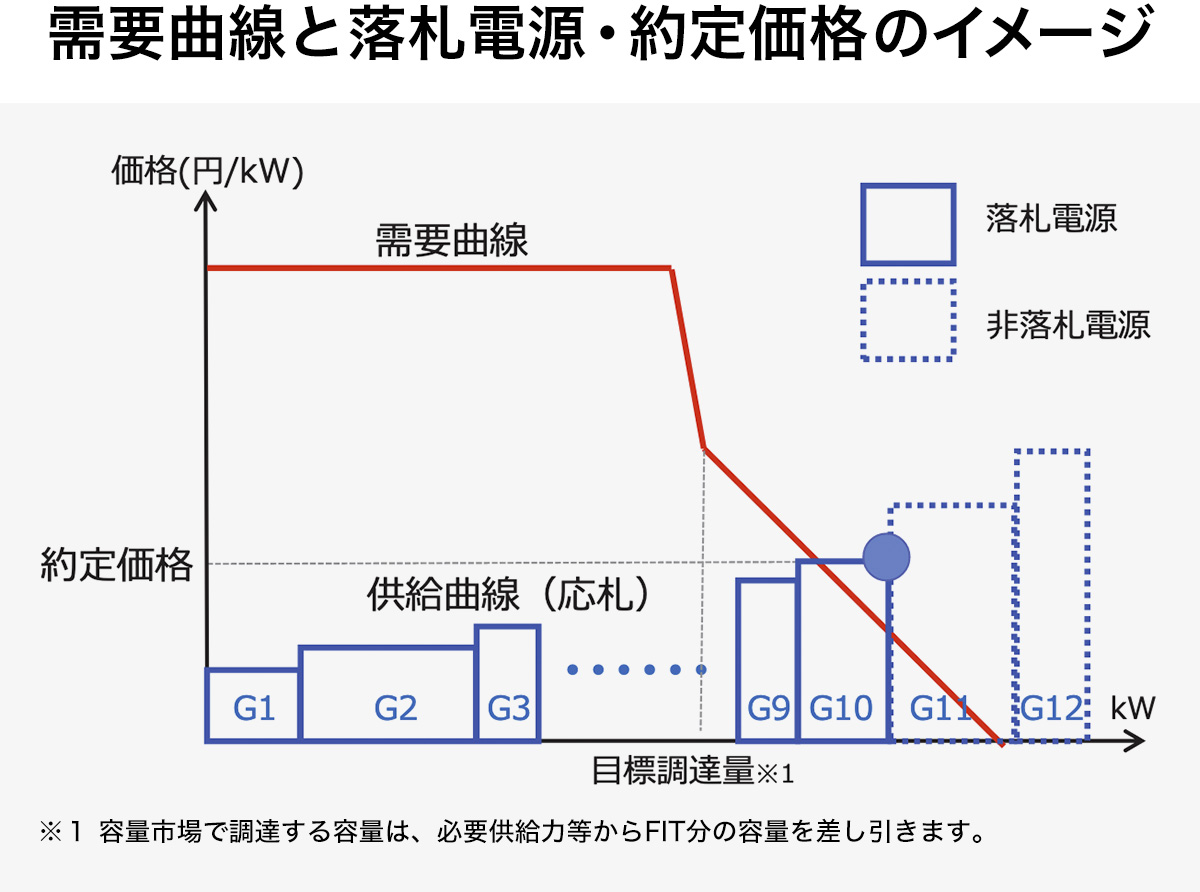

さて、容量市場は、(買い手がOCCTOのみなので市場といえるのかどうか、という疑問はあるとして)、そのOCCTOが必要な発電容量を示すことで、落札価格が決まってくる、ということはいえるだろう。

とはいえ、明確な数字として「〇億kWを募集」するということにはならない。価格が安ければ多くを落札するだろうし、価格が高くなれば落札する電源を少なくすることになる。

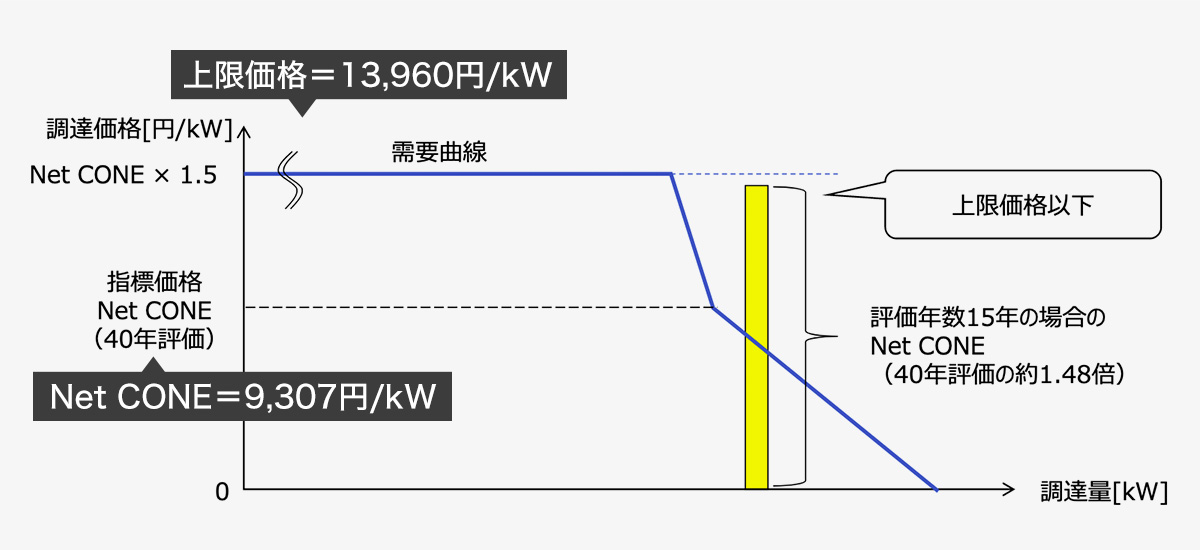

図で示したように、OCCTOが需要曲線を設定し、それにあわせて落札する電源が決まってくる。すなわち、供給曲線との交点が、約定価格となる。

実は、米国のPJMでは、最初は必要な発電容量を決めて募集していた。すなわち需要曲線を垂直にしたということだ。その結果約定価格が高くなる傾向があったため、図のように右肩下がりの需要曲線に変更した。日本の容量市場もこれにならっている。

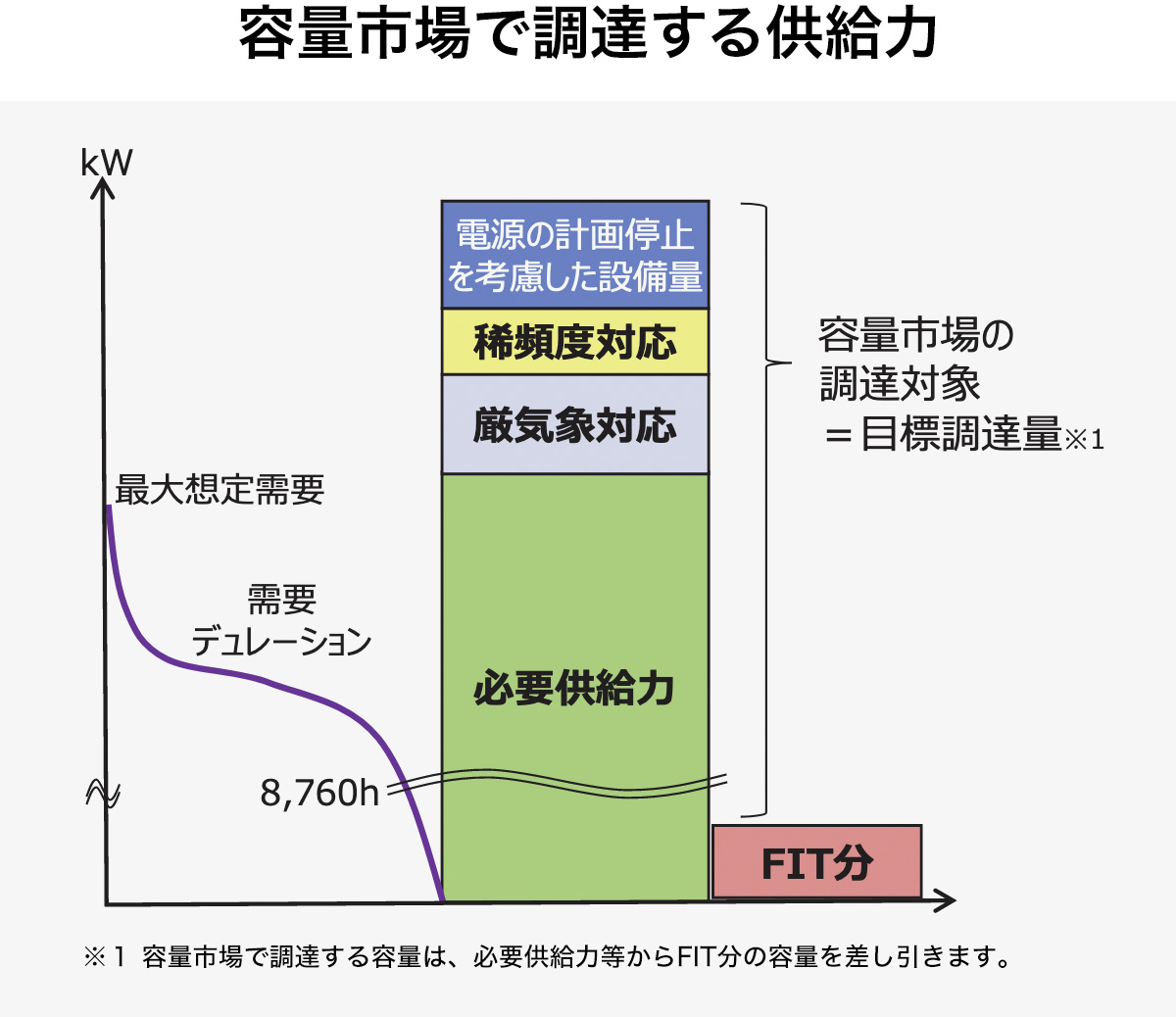

容量市場の調達目標は、必要と予測される発電容量に加えて、極端な猛暑や厳寒となったとき、あるいは電源の計画停止などを織り込んだものから、FIT電源の発電容量を差し引いたものとなる(下図)。

一方、応札価格の下限はゼロだが、上限については、コンバインドサイクルLNG発電所が40年間運転するために必要な費用を計算し、その1.5倍を上限としている。もちろん、必要な費用といっても、発電事業からの利益も算入している。また、減価償却期間である15年としなかったのは、「減価償却した発電所にとって過大な利益を得ることになってしまうから」、という理由からだ。

調整力公募、需給調整契約との関係

落札した電源には「リクワイアメント」が求められる。これはなにかというと、電源の特性に応じて、年間のうち一定期間は稼働が可能であることや、計画外停止をしないといった約束事のことだ。

例えば揚水発電所の場合、年間の設備利用率は10%に満たないとしても、必要なときに運転可能であればいいし、変動する再エネ発電所も気象状況に応じて適切に発電していればいいということになる。もちろん、メンテナンスなどのために、計画停止をすることは認められているし、OCCTOに届け出れば問題ない。

リクワイアメントに応じられなかった電源に対しては、ペナルティとして、容量確保金額の10%を上限としてOCCTOから徴収される。

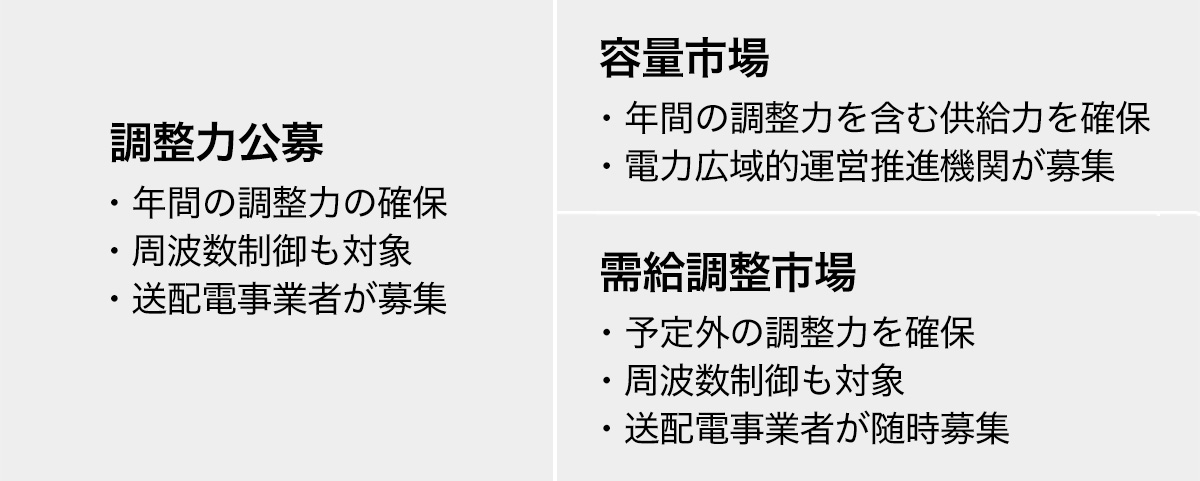

ところで、電源には、発動指令電源も含まれている。猛暑に大規模発電所の緊急停止などで、電力が不足したときに対応するというもので、いわゆる電源だけではなくDRも含まれる。こうした需給バランスの調整力を確保するために、これまで送配電事業者は、調整力公募を行ってきた(調整力公募は、この他周波数制御用も対象としている)。そこで気になるのが、この調整力公募と容量市場、そしてこれとは別に設置される需給調整市場との関係である。

上の表をみて見ていただければわかるように、おおまかにいえば、調整力公募の役割は容量市場と需給調整市場に分けられることになる。

では、その需給調整市場とは何か。卸電力取引市場のゲートクローズ(取引終了)後に予期せぬ需給ギャップやそれに伴う周波数変動があったときの調整力を供給するための市場ということになる。 例えば、晴天で太陽光発電の順調な稼働が見込まれると予測していたのに、午後に急に雲がひろがり供給力が不足した場合。あるいは、火力発電所でトラブルが発生し、急に供給力が不足した場合などだ。この場合、とりあえず送配電事業者が手当てするということになる。需給調整市場は、2021年度に開始し、後述する「三次調整力②」から順次導入される予定だ。

調整力公募も需給調整市場も、いくつかの商品が設定されているが、ここでは説明を簡単にするため、もっとも条件がゆるい、調整力公募の「電源Ⅰ'」と需給調整市場の「三次調整力②」に限定して話すことにする。

「電源Ⅰ'」は、何年かに一度の猛暑や厳寒などでの供給力不足に対応するための供給力だ。指令に対して3時間以内に発動することが条件となっている。年間契約となっており、発電設備だけではなく、DRも含まれている。例えば、ある工場Aが1万kWの節電を、6,000円/kWで落札したとしよう。これにより、節電の要請の有無にかかわらず、6,000万円の収入が得られる。これに加えて、DRを発動したときには、節電代を受け取ることになる。

「三次調整力②」も、予想外の供給力不足に対応するものだが、必要量は前々日に示され、前日に応札から落札まで行い、当日、安価な電源から順次指令を出していく(メリットオーダー)というしくみだ。

指令にあたっては、事前に単価を登録しておくことになる。45分以内の発動が条件となっている。また、日々の迅速な対応に対応するためのシステムの導入も必要だ。

一方、年間契約という点は、容量市場に移ったということになる。

では、先ほどの工場Aは、引き続き1万kWの節電を事業としていくにはどうすればいいのか。

まず、容量市場で発動指令電源として1万kWを契約した上で、需給調整市場に参加し、システムを導入する。日々の調整力の募集に対応すると同時に、OCCTOからの要請があれば対応していくということになる。

ただし、2021年度から2023年度までは、容量市場の契約が行使されないため、調整力公募の電源Ⅰ'を残す方向で検討されている。

容量市場の落札価格はどうなる?

容量市場はすでに動き始めている。これからOCCTOが需要曲線を公表し、応札、落札結果公表となっていく。この時点で、気になるのが、約定価格がいくらになるかだろう。

まず、上限価格だが、これについては経済産業省やOCCTOが試算を示している。経済産業省の資料では1万3,600円/kWというのが2019年1月に示されているが、ここから大きく離れることはないだろう。

これは、CCGT(コンバインドサイクル発電)を新設したときに40年で投資回収できる価格に対し、約1.5倍ということだ。

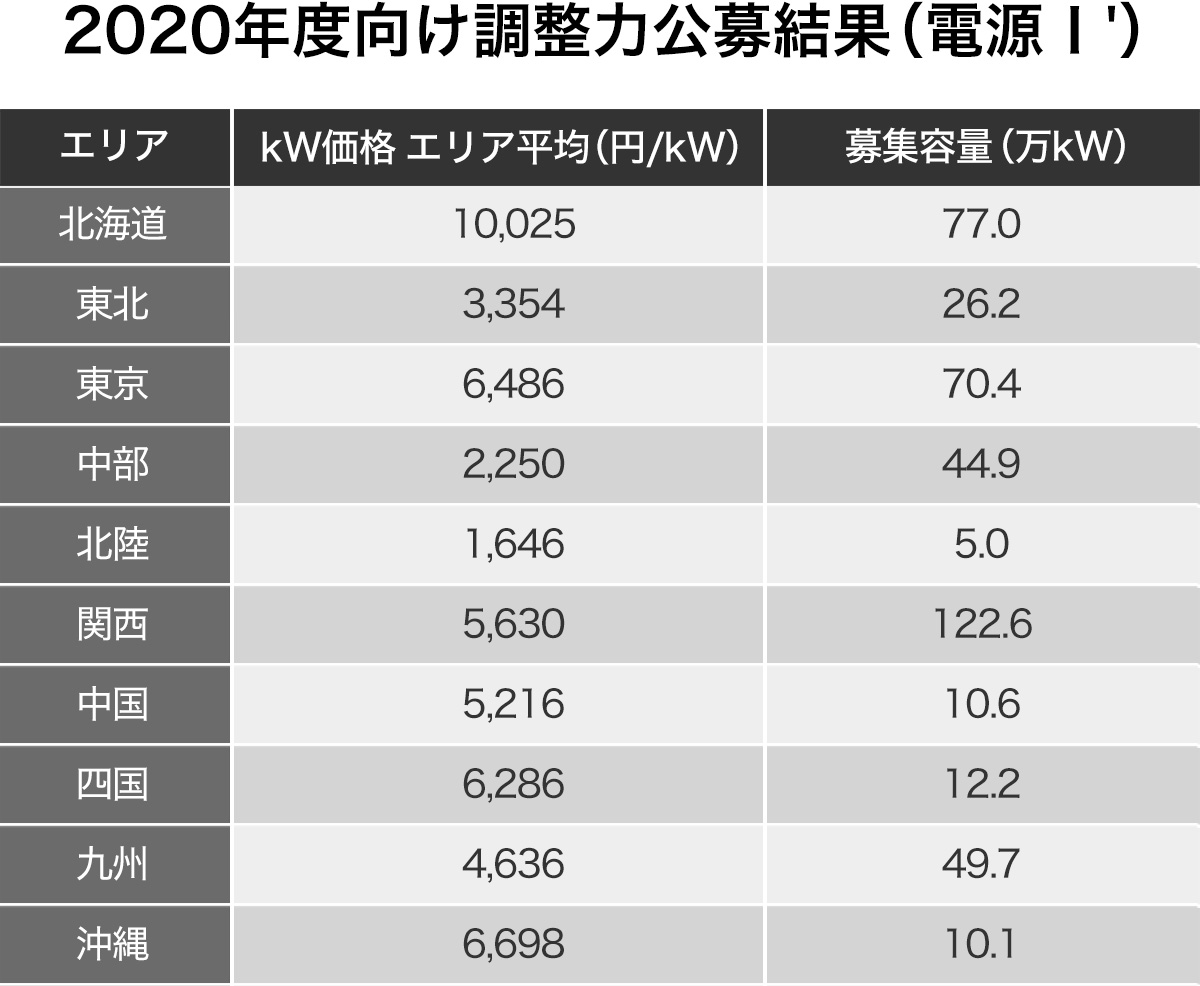

一方、調整力公募の電源Ⅰ'の2020年度の落札結果をみると、東京電力エリアで、平均価格が6,486円/kWとなっている。これに、発動回数や発動時間などが考慮された個別の価格が決まることになるが、容量市場の参考としてはこちらの価格が適切だろう。

北海道電力エリアこそ1万円/kWを超えているが、それをのぞけば、東京電力エリアの価格は最も高く、しかも前年よりも大幅に上昇している。

筆者の考えでは、容量市場の最初の約定価格は6,000円/kWを超えることはないと考えている(これは、PJMにおける価格ともほぼ一致する)。

既設の電源でこれまで通り運用していくものについては、0円/kWで応札することになる。したがって、価格決定の要因にならない。そうすると、廃止を検討している電源、参入を検討している電源、発動指令電源の3つが価格を決めると考えられる。

一方、容量市場が求めているのは、本質的には需給バランスの調整のための電源である。VREの増加は、より多くの調整力を必要とするが、供給力の増加は求めていない。また、発動指令電源は、収入に対する売電の割合が少ないため、他の電源よりも容量市場の応札価格への依存度が高くなる。

このような理由から、発動指令電源を対象とした調整力公募の具体的な落札価格がベンチマークになるということだ。容量市場に移行したときに、市場は拡大するが、市場参加者がそれ以上に拡大するとしたら、調整力公募での落札価格、すなわち発動指令電源の価格を超えることはないだろう。

しかも容量市場は基本的に、沖縄を除く全国エリアでの市場なので、電源Ⅰ'の全国平均に近くなるのではないかと考えている。さらにOCCTOの供給計画によれば、長期的には供給力は確保される傾向にあり、将来に向けて価格低下の圧力が高いと考えられる。

もちろん、旧一電による売り惜しみを通じた価格操作の可能性や、4年後の再稼働すら見通せない一部の原子力発電の対応など、価格に影響する要素はある。

同時に、容量市場を通じて、退出すべき石炭火力発電の存続によるCO2排出削減の停滞など、制度そのものの見直しが必要となる要素もある。

こうした可能性を持ちつつ、容量市場はスタートする。

参照

- 電力広域的運営推進機関「容量市場の概要について」

- 電力・ガス等取引監視委員会「一般送配電事業者による2020年度向け調整力の公募調達結果等について」

- 電力広域的運営推進機関「需給調整市場について」

- 資源エネルギー庁「容量市場の詳細論点検討状況について」

(Text:本橋 恵一)