前編では日本の電力市場のあるべき姿について、安田陽京都大学特任教授に話をおうかがいした。中編では、脱炭素社会に欠かせないポストFITとなるFIP、あるいはPPAに向けて、発電事業者はどのように取り組んでいけばいいのかにフォーカスし、その考えをおうかがいしていく。

FIP、PPAには再エネアグリゲーターの育成が急務

―送電線に関連するのですが、今後、日本国内で再エネ拡大のエンジンとなっていくのが、PPA(電力供給契約)だと思います。現在、屋根上などに太陽光発電を設置するオンサイト型のPPAが主流ですが、海外では離れた場所にある発電所から送電線を使って供給するオフサイト型のPPAが主流です。供給量を考えると、日本もいずれオフサイト型が主流になると思います。そこで問題となるのは、このときの託送料金が障害になるのではないか、ということです。安田氏 託送料金については、一部の小売電気事業者から高いという主張もありますが、2016年に消費者委員会の電力託送料金に関する調査会で調査した結果、日本の託送料金は国際的に安くはないがそれほど高くもないという結論でした。

発送電分離以前は、旧一電(旧一般電気事業者)の小売部門が送配電部門に払う託送料金は社内取引なので、新電力からみると不透明で、競争阻害要因に見えるのかもしれません。しかし、現在はどの小売事業者にも同じ条件で託送料金が課せられているため競争阻害要因にはなりません。論理的に攻めないと、いくら「けしからん」と言っても、他の人には響きません。

オフサイトPPAですが、託送料金を払って既存の系統を使うのではなく、自営線を使うという選択肢もあります。しかし、このときに建設や保守管理も含め数円/kWh程度のコストで自主管理できるものでしょうか。しかも、適切なメンテナンスができなければ、停電や供給支障を引き起こします。日本の高圧の託送料金は5円/kWh~7円/kWh程度ですが、これは既存インフラ設備の利用料としては、国際的にも適正価格と言ってよいでしょう。この条件を前提として、各社がどのように競争市場で戦うかを考える必要があります。

―オフサイトPPA(コーポレートPPA)については、送配電線の利用に関する費用負担だけではなく、需給管理も必要になります。このことも、事業のハードルを高くしています。安田氏 オフサイトPPAはファイナンスの面から見ると、企業が決まった価格により長期契約で電気を買ってくれるので、FIT(固定価格買取制度)に似ています。しかし、太陽光発電はいつでも固定した出力で発電しているわけではありません

変動する電源を運用して電力取引を行うためには、複数のサイトや複数の電源種による集合化(アグリゲーション)が必要です。発電事業者や小売事業者が自らアグリゲーターとして変動成分の予測・調整を行う手もありますが、独立したアグリゲーターに委託するという手もあります。そして、アグリゲーターの調整ビジネスの舞台は時間前市場になります。ここで戦えない事業者は脱落していくでしょう。

今後、インバランス料金は引き上げられていくと予想されます。だとしたら、市場取引でいかにインバランスを出さないようにするのか、その戦略が求められます。こうしたオペレーションが可能なアグリゲーターを育てることが、オフサイトPPAの普及拡大のカギとなっていくでしょう。

一方、一口に「海外のオフサイトPPA」と言っても、米国の場合、FITがないために先にPPAが普及したという事情があります。欧州はFITからFIP(プレミアム価格買取制度)になっていったため、今まさに拡大しつつあるという状況で、それぞれ事情は異なっています。どちらに優劣があるわけではなく、どのような政策で再エネを推進するかによる違いです。

安田陽氏(撮影は2019年)

安田陽氏(撮影は2019年)日本のFIP制度導入に必要なものとは

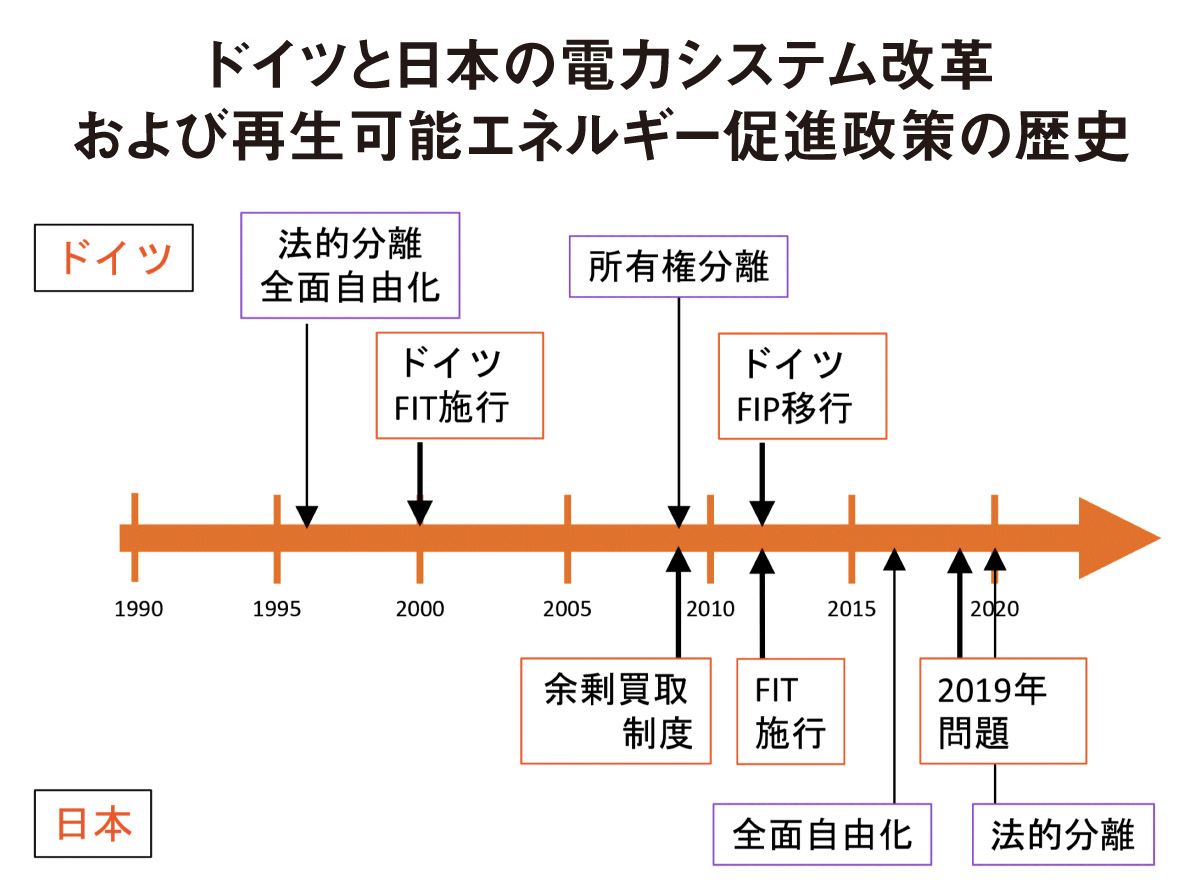

―FIPの話がでましたので、日本のFIP制度導入についてもご意見をおきかせください。安田氏 ドイツでは2000年にFITの原型となる制度を導入し、2011年の法改正でFIPに移行しました。その後、2015年の時点で再エネの約70%がFIPの設備となっています。特に風力発電は90%がFIPです。これに対し、現在でも太陽光発電のFIPの割合が低いのは、屋根置きの設備がメインだからです。

では、日本のプレーヤーはこうした将来像を予測しているのでしょうか。 先ほど、PPAにはアグリゲーターが必要だとお話ししましたが、これはFIPにおいても同様です。

FITでは、全量買取なのでこれまで一般送配電事業者がアグリゲーターの役割を果たしていました。しかしFIPでは、直接市場取引なので自ら計画値同時同量を達成しなくてはなりません。小規模な発電事業者では自ら行うのは困難なので、これを代行するのがアグリゲーターです。計画値同時同量をきちんと行うためには、小規模の分散型電源をどれだけ集めることができるかが、問われます。たくさんあるほどインバランスのリスクが小さくなるからです。

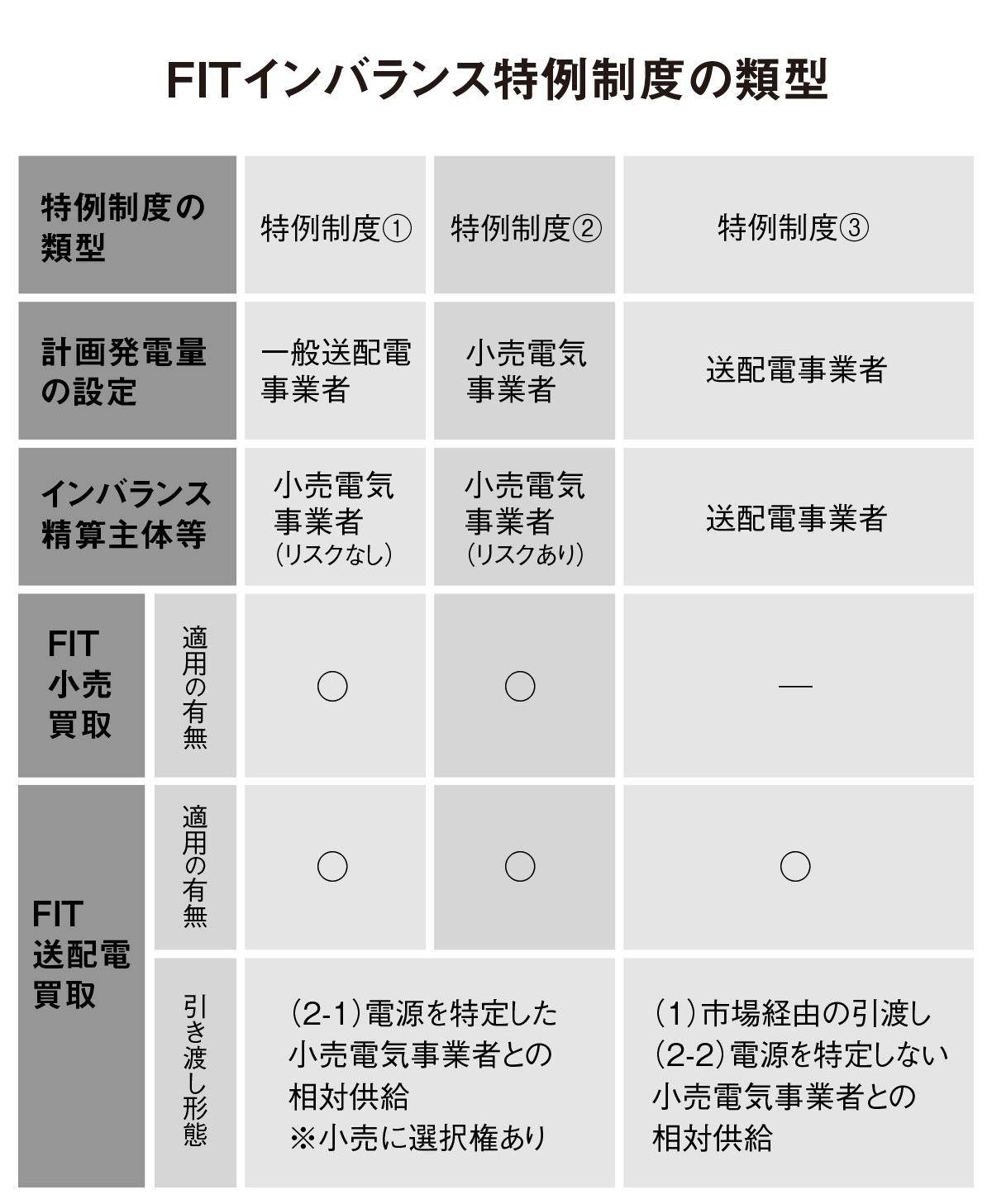

日本では、FIT制度の元では、インバランスと全量買取を整合させるため、FITインバランス特例という制度があります。これは特例①から特例③まであります。

このうち特例②では小売電気事業者が一般送配電事業者に計画値を提出してインバランスが発生すればインバランス料金を支払う形になるのですが、これは現状のFIT制度下でも可能な再エネアグリゲーター業務に相当します。

つまり、FITという保護された制度下でも将来の練習が可能な制度です。練習と言っても、きちんと需給の予測ができないとインバランス料金が増大し、赤字になりかねません。そのため、一旦特例②をチャレンジしても、結局特例①や③に戻してしまう小売事業者もいます。将来は、特例②と同じような再エネ予測や直接市場取引に対応できるアグリゲーターが出てこないと、将来の再エネ市場取引は難しいでしょう。

デンマークではこうしたアグリゲーターに相当する需給調整責任会社(BRP)が40社ほどあります。その多くは設備を全く持たないパワートレーディング専門会社です。日本の消費電力量の規模にあてはめると、100〜300社ほどが必要となる計算です。

ドイツでは1996年に電力の小売全面自由化がスタートし、市場取引も20年以上の歴史があります。日本では2016年にようやく全面自由化となりました。しかし、わずか4年しか経過していない中で、20年以上の歴史を持つドイツの市場プレーヤーと同じことが求められています。日本は自由化が遅れに遅れたことによるひずみが今まさに生じているというわけです。

FIPが本格化していくのはおよそ5年後だとして、それまでに人材を育てることができるのかどうか、そこが問われます。

安田氏 ドイツやスペインなどでも、FITからFIPへの移行期は、FITとFIPどちらでも自由に選択してよいことになっていましたが、FIPにはボラティリティ(急峻な変動性)があるものの、これをうまく予測していく技術を持つことで、むしろ安い買取価格になったFITよりも多くの利益を出すことが可能なように設計されていました。それゆえ、FIPへの移行が急速に進んだのです。

再エネへの支援は、経済の外部性を解消するためのもの

―しかし日本の場合、再エネといっても太陽光発電が中心なので、風力中心のドイツやスペインとは事情が異なるのではないでしょうか。安田氏 電源の種類が単一であれば、リスクが大きくなるという点では同じです。電源のポートフォリオが豊かでないと、アグリゲーターの事業は厳しいでしょう。

電力取引にはポートフォリオやリスクヘッジといった、金融と同じ用語が使われています。ポートフォリオはイタリア語で携帯用のカバンや書類入れを指し、金融業界ではさまざまな株式や外貨といった商品の組み合わせを意味します。電力取引も同様で、さまざまな電源種や地理的に分散した発電所を集合化(アグリゲーション)することによりリスクヘッジします。こうした変化に対応できない発電事業者は生き残れないでしょう。

しかし、再エネ事業者が既得権益を求めていくのであれば、それはイノベーションを阻害します。

再エネ事業で儲けるのはかまいません。しかし、再エネへの支援は、気候変動問題や大気汚染など、経済の外部性を解消するためのものです。だからこそ、森林破壊や土壌流出など新たに発生する外部性に対しては業界全体で自ら厳しくすべきですし、需給調整についても同様に考えなければならず、ただ自然変動に任せて出力を垂れ流すのではなく自ら出力予測して需給責任に参加しなくてはいけない、そういう時代になっていきます。事実、欧州では10年前からそのようになっています。

―ところで、FIPをオフサイトPPAに適用することで、PPAを活性化させることができるのではないでしょうか。安田氏 そのとおりです。市場で戦うプレーヤーが100社以上ないと、きちんとした市場設計や、透明性の確保、寡占状態の解消などはできません。その意味では、新規プレーヤーがしくみづくりにも関与していかないといけないと思います。

(後編に続きます)

京都大学 安田陽特任教授に聞く