脱炭素を面白く

EnergyShift(エナジーシフト)

スポット価格の高騰 旧一電に対する公開ヒアリング 第56回「制度設計専門会合」

2021年2月25日に開催された、電力・ガス取引監視等委員会の第56回「制度設計専門会合」では、この冬のJEPXスポット価格について、旧一般電気事業者からヒアリングが行われた。各社から述べられた回答から、重要な論点となる部分について報告する。

審議会ウィークリートピック

目次[非表示]

旧一電は価格高騰にどのように対応したか

2021年1月に平均価格63.07円/kWhまで高騰したJEPXスポット価格(システムプライス)は、2月平均価格は7.50円/kWhに下落し、多くの小売電気事業者は安堵していることだろう。

他方、すでにエリアによっては0.01円/kWhのコマも散見されるなど、発電事業者にとっては悩ましい季節が訪れつつあるかもしれない。

電力・ガス取引監視等委員会は今冬のスポット市場価格の高騰について、これまでも旧一般電気事業者(沖縄電力を除く9社)およびJERAへの報告徴収や各社の入札関連データに基づいた監視・分析をおこなってきた(以下本稿では、これら10社を旧一電と呼ぶ)。

監視等委員会は「制度設計専門会合」の第56回会合において、これら10社に対して以下の項目に関して公開ヒアリングをおこなった。

表1,旧一電各社へのヒアリング項目

|

各社からの回答資料は合計で340ページを超える膨大なボリュームであるため、本稿では論点ごとに代表的な社の回答を抜粋し、ご報告することとしたい。

スポット市場 売り入札量・買い約定量の増減

これまで旧一電は自主的取り組みとして、小売予備力1%を除く「余力」の全量をスポット市場において限界費用で売り入札をおこなってきた。今冬の売り入札量の減少と買い約定量の増加は、旧一電ほぼすべての社にとって表裏一体の関係にある。

すでに報告されているとおり、まず寒波の影響により自社需要等が増加し、LNG等の燃料在庫が減少した。この燃料在庫を延命させることは必須であったため、旧一電各社は「燃料制約」による発電量の抑制をおこなったことが根本的な原因である。

発電量そのものが減少したことにより「余力」が消滅したことが売り入札量減少の主な要因であると同時に、さらに不足する自社向け供給力確保のためにJEPXでの買い入札量を増加させている。このことにより、旧一電全体としても実質売り入札量がマイナス(つまり買い越し)となった。

この例外が北海道電力である。北海道は、需要規模(541万kW)に対して最大ユニット(154万kW)の出力が大きいことや地域間連系線の容量が限定的であることなどを踏まえ、最大ユニットが2週間計画外に停止した場合においても供給能力不足を回避できるよう燃料在庫の確保に努めてきた。このため北海道は今冬もJEPXでの買い入札量を増やしておらず、逆に他エリアに対して余力を供出してきた。

12月後半以降に売り入札量が減少した他エリアの状況は、寒波による需要(自社および相対卸供給分)の増加という点では共通しているが、エリアごとに様々な売り入札量減少の理由が報告されている。

例えば東北電力では、荒天により12月15日、1月9日のLNG船の入港が遅延し、LNG基地の在庫が運用下限を下回る状況が発生した。さらに東北電力では、送配電事業者に対する調整力の補給や他エリアに対する逼迫融通送電をおこなったことも、LNG在庫が逼迫する要因となった。

また九州電力では、石炭火力の松浦2号が設備トラブルにより出力低下(100万kW→50万kW)、松島2号の停止(18万kW→0)等により、LNGの消費量がさらに増加したため燃料制約により発電余力が減少した。

スポット入札時の自社需要想定の見積方法

スポット市場に売り入札される電力量は、自社供給力と自社需要の差分であるため(他社への相対卸を除く)、需要想定値が過大となった場合は売り入札量が減少してしまう。よって、旧一電各社が自社需要を適切に想定しているか否かが非常に重要となる。

第56回会合では、需要予測方法の細部は旧一電各社によりかなり異なることが明らかとなったが、大まかな考え方には共通点が多い。

例えば中部電力ミライズでは、前々日17時までに以下①~③の事項をもとに対象日24時間の需要カーブを素案として作成したうえで、前日6時時点の気象予測を踏まえた修正を実施し、最終的な想定需要としている(※JEPXスポット市場の入札締切時間は前日の10時)。

① 最新の気象予測データ ② 気象類似日(=参考日)の需要実績データ ③ 需要カーブの補正 |

通常、旧一電各社の需要予測は非常に精度が高く、予測値と実績の差は通常1%以内である。それでも今冬は数%の差(予測値が過大)が生じた日もあるため、その予測値の妥当性について検証がおこなわれた。

実績値が予測値を下回った最大の原因は天候・気温そのものの予想外れであるが、もう一つの原因は新型コロナウィルスである。特に、12月28日(金)や1月4日(月)は平日でありながら実績としては休日に近い低需要となっており、コロナ対策としての休業が増加したことが原因と考えられる。

重要な意味を持つ「月間需要計画」

他方、今冬の燃料制約発生原因として重要な意味を持つのが月間需要計画である。

例えばJERAは、実需給月の3ヶ月前より対象月の電力需要を月単位で予測・計画している。JERAは発電電力量の大半を相対契約により東京電力エナジーパートナー・中部電力ミライズに販売しているため、JERAの需要想定は2社からの「通告値」に基づき設定される。

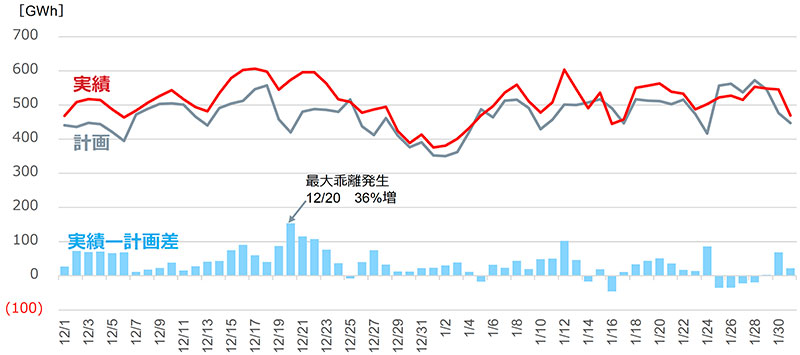

ところがJERAが供給する東京エリアでは、12月の需要実績は11月に策定された月間需要計画値を11%上回る結果となった(中部エリアは計画値に対して6%増加)。

東京エリアは国内最大の需要エリアであるため、このような計画値との乖離は全国的なkWh不足に対して大きなインパクトを与えた可能性がある。

LNGの調達リードタイム2ヶ月を前提とすれば、わずか1ヶ月という短期間で生じたこのような大幅上振れに対しては、燃料制約(燃料消費の抑制)以外にほとんど打てる手が無かったものと推察される。

図1.2020年12月・2021年1月 東京エリア 日次発電計画(1ヶ月前)ー実績差

出所:JERA

燃料制約の実施

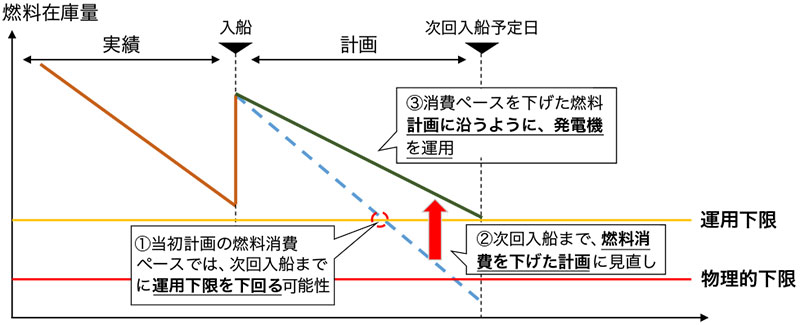

需要増加により急速に消費が進むLNG等の燃料の枯渇を予防するため、計画的に燃料消費ペースを抑制する「燃料制約」がおこなわれた。

燃料制約は、1日あたり燃料消費量とLNG⼊船遅延等のリスクをもとに設定されることが基本であるが、旧一電各社によってタンクの運用下限の設定方法などの細部は異なる。

例えばJERAでは入船遅延リスクを原則2日として設定しているのに対して、北陸電力は冬季の日本海側の荒天を考慮し3日分程度の在庫を確保している。

ただし需給逼迫の悪化に伴い、すべての社において燃料制約を緩和し、運用下限の一時的引き下げや、運用下限を下回る運用をおこなったことが報告されている。

なお、スポット価格への影響を極力回避するため、点灯帯等の高需要時間帯では燃料制約をおこなわない/制約量を減少させる運用をおこなったことが確認されている。

図2.燃料制約量の算定の考え方

出所:制度設計専門会合

今冬はLNG火力だけでなく、石油火力発電所においても燃料制約が発生した。石油そのものは国内(自社の別拠点もしくは他社)に一定の在庫が存在するが、それを発電所で活用するには適切に輸送する必要がある。この国内輸送に用いられるのが「内航船」である。

しかしながら、内航船を自社保有していない旧一電もあることや、全国的な石油火力発電の減少に伴い内航船の隻数そのものが減少していることから、輸送に必要となる隻数を確保できなかったことが複数の旧一電から報告されている。

なお中国電力からの報告の中では、「燃料消費を抑えるために年末から市場拠出に燃料制約の設定が必要と判断した」ということが述べられている

この「判断」結果は、少なくともHJKS(発電情報公開システム)には登録・反映されたはずであると思われるが、自社小売部門や送配電事業者(中国電力ネットワーク)に対しても、分かりやすく適切に報告・情報共有されたと推測される。

中国電力に限らないが、もしこのような情報が同時に、すべての小売電気事業者に等しく共有されたならば、今冬のスポット価格高騰は少し異なる展開を見せた可能性があると考えられる。

グロス・ビディングの運用と停止

これまで旧一電は自主的取り組みとして、スポット市場で売り札と買い札の双方を入れ、自己約定させるグロス・ビディングをおこなってきた。

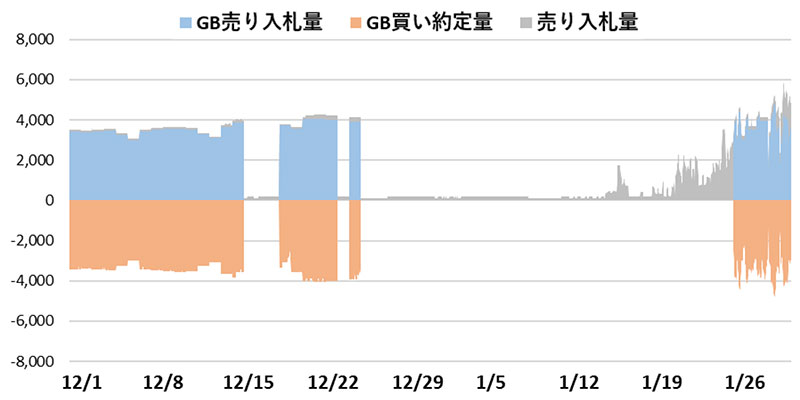

しかしながら12月中旬以降では、関西電力、中国電力、北陸電力の3社はグロス・ビディングを一定期間停止していたことが報告されている。なお3社はグロス・ビディングの売り入札量と買い入札量を同量減らしており、ネットの約定量は不変であるため、約定価格への影響は極めて限定的と考えられている。

図3.関西電力:グロス・ビディングの入札量、約定量(単位:MWh/h)

出所:制度設計専門会合

旧一電がグロス・ビディングを停止するのは、これが初めてではない。例えば中国電力からは、スポット価格が極端な高値または安値になると予想される日には、従来からグロス・ビディングを中止していることが報告されている。

不需要期の晴天の休日等、スポット価格が下限値0.01円/kWhとなることが予想される場合、グロス・ビディングとして売り/買い同量(例えば100ずつ)を入札したとしても、買い札は全量(100)約定する一方で、売り札は部分約定となる(例えば50しか約定しない)可能性がある。この場合、調達量が余剰となり計画値同時同量を満たすことができない。

逆に需給逼迫が予想される日にはスポット価格も高騰することが予想されるため、グロス・ビディングの買い札価格次第では、グロス・ビディング売り入札量を買い戻せない事態が発生し得る。

よって調達量不足を生じさせないためには、買い札価格を「買い負けない」高値とする必要がある。

どうしても約定させたいときに買い札価格をどこまで上げるかは悩ましい問題である。これが今冬のスパイラル的な買い札価格の上昇に繋がったことに留意すべきである。

第56回会合では、旧一電各社により平常時から売り札価格/買い札価格のいずれも様々な方針が取られていることが明らかとなった。

グロス・ビディング売り入札価格については、JEPXシステム上の最低価格0.01円や石炭火力の限界費用、売り入札対象電源の限界費用、またはそれらの組み合わせなど様々である。

同様にグロス・ビディング買い入札価格については、約定蓋然性の高い価格や買戻し対象電源の限界費用、JEPXシステム上の上限価格999円、またはそれらの組み合わせとすることが各社から報告されている。

これまでの報告どおり、現時点においては、旧一電による問題となる行為は確認されていない。

次回の制度設計専門会合では、一般送配電事業者による調整力確保がスポット市場へどのような影響を与えたか等について、引き続き検証がおこなわれる予定である。

審議会を見るの最新記事