脱炭素を面白く

EnergyShift(エナジーシフト)

東電EP グロス・ビディングの休止へ 第65回「制度設計専門会合」

2021年10月1日に開催された、電力・ガス取引監視等委員会の第65回「制度設計専門会合」では、いくつかの注目されるテーマが取り上げられた。その1つが、JERAが提出した、東京エリアにおけるグロス・ビディングの取り扱いに関するものである。旧一般電気事業者の社内取引などを電力取引所で行うことで、電力取引を活発化させるねらいがあったが、課題もあった。取組みの見直しが検討される中、どのような提案がなされたのか、解説する。

審議会ウィークリートピック

目次[非表示]

旧一電の社内取引などを取引所で行うことのメリットと問題点

グロス・ビディング(GB)とは、従来は余剰電力を中心におこなわれていた取引所取引(ネット・ビディング)に加え、旧一般電気事業者(旧一電)の社内取引分を含めて取引所を介して売買する自主的取り組みである。

①市場の流動性向上、②価格変動の抑制、③透明性の向上という3つの効果を目的として、 2017年4月以降、旧一電(沖縄電力除く)は順次、GBを開始した。

表1.グロス・ビディング(GB)に期待される効果

| ①市場の流動性向上 | GBとして限界費用ベースで売買入札を行うため、買い入札の限界費用が約定価格を下回り、全量買戻しとならない場合には、市場の流動性向上に貢献する。 |

| ②価格変動の抑制 | GBにより、売買両面において約定価格帯近傍の入札が増加するため、売買入札曲線の傾きが緩やかになり、価格変動の抑制効果が発生する。 |

| ③透明性の向上 | GBの実施後には、社内取引の一部が市場経由で行われるため、社内取引価格が明確となり、社内取引が透明化されることが期待される。 |

出所:制度設計専門会合

GBに期待されたこれら3つの効果は、後述するように一定の成果を上げていると評価されると同時に、課題も存在することから、前回8月の第64回「制度設計専門会合」では、GBを抜本的に改革すること、現在の形でのGBを廃止したうえで新たな手段に移行する方向性が示されていた。

これに対し、今回の第65回「制度設計専門会合」において、JERAから重要な提案がなされたので、本稿ではこの概要をお届けしたい。

なおJERAとは東京電力フュエル&パワーと中部電力の合弁子会社であり、国内に保有する火力発電所は27ヶ所、7,000万kW、発電電力量2,450億kWh(国内シェア約3割)の国内最大の発電事業者である。LNGの輸入量は約3,200万トンであり、日本全体の輸入量の4割強を占める。

グロス・ビディング(GB)の効果の現状

JEPX(日本卸電力取引所)スポット市場の取引は急増しており、直近(2021年6⽉)では、⽇本の電⼒需要に対するJEPX取引量(約定量)の⽐率は41%に上っている。

GBは市場の流動性向上に一定の役割を果たしていると考えられる。

表2.JEPXスポット市場総入札量

| 単位:億kWh | 年度 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 旧一電 | 売入札量 | 851 | 1,208 | 2,047 | 2,302 | 2,344 |

| うちGB売入札量 | - | 317 | 1,122 | 1,273 | 1,290 | |

| GB比率 | - | 26% | 55% | 55% | 55% | |

| 旧一電以外 | 売入札量 | 115 | 183 | 701 | 1,215 | 1,481 |

※GBを行っている旧一般電気事業者による入札量であり、JERAを含まない。

出所:制度設計専門会合を基に筆者作成

また電力・ガス取引監視等委員会のシミュレーションによれば、仮想的な売り/買い入札を追加した際の約定価格変化は、GB導入により価格感応度は低下する試算結果となっており、価格変動の抑制にも一定の効果があったと考えられる。

他方、現行のGBでは、成り行き買いによる全量買い戻しが認められており、限界費用に基づく入札がおこなわれておらず、社内取引の透明性が確保されているとは言いがたい点が課題として指摘されている。

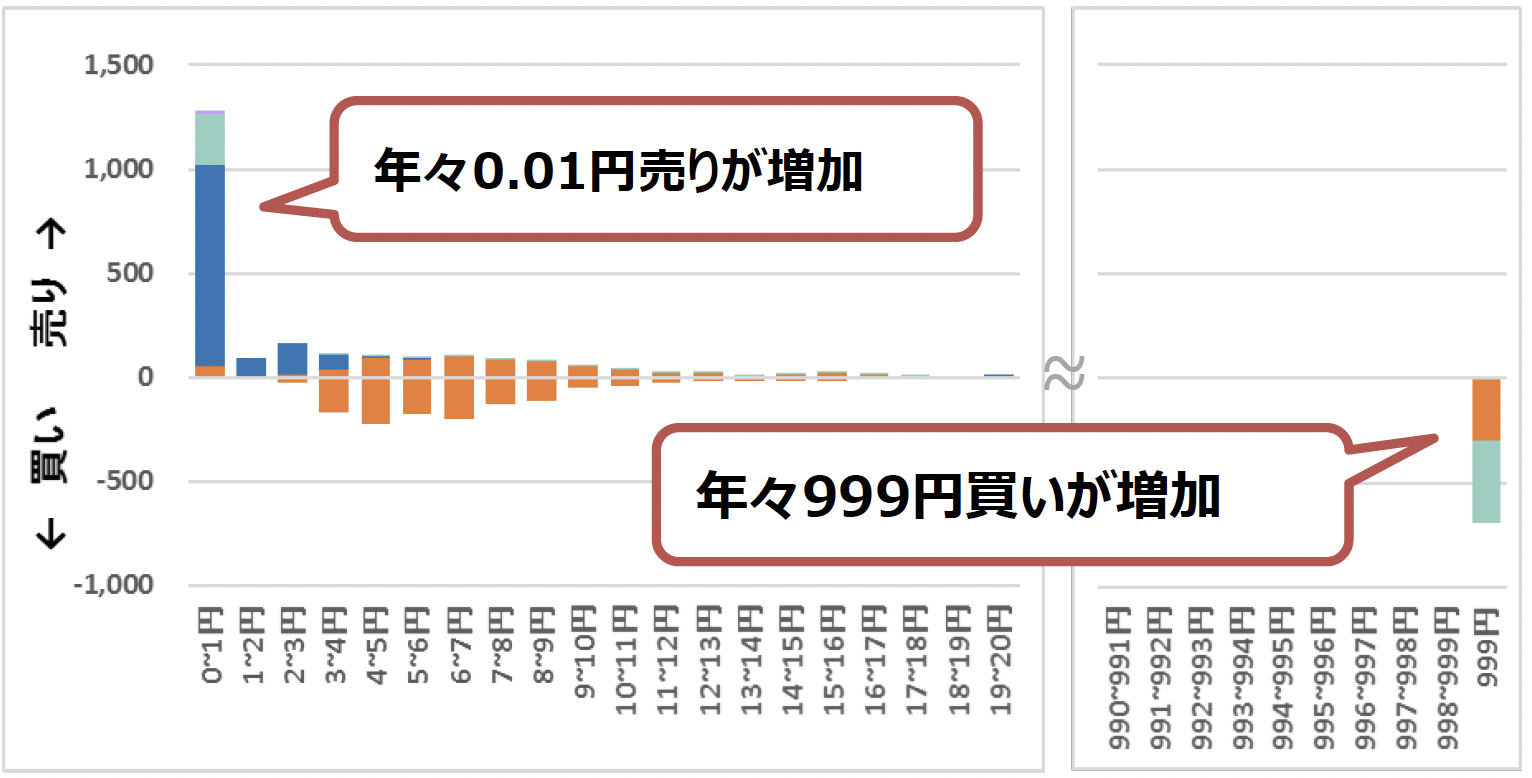

特に、供給力が不足する局面においては買い約定を確実にするための高値買いや、売り約定を確実にするための安値売りが年々増加していた(※必ず約定させるために、JEPXシステム上の下限値0.01円や上限値999円で入札すること)。

図1.GB売買入札価格の状況

縦軸:売買入札量(億kWh)、横軸:入札価格帯(円/kWh)

出所:制度設計専門会合

このため取引の透明性をより高めるために、現在の形でのグロス・ビディングを廃止すると同時に、新たな手段に移行することが事務局から提案されている。

JERAの卸取引の状況

制度設計専門会合では、JERAを含む旧一電各社の卸取引において、内外無差別性が確保されているか確認がなされている。

この結果、卸売平均単価の観点では問題となる事例はないものの、卸売の条件面では、変動数量契約の通告変更権の設定において、社外・グループ外向け取引の条件との差異が存在することが報告されている。

JERAからグループ外に向けた卸供給においては、その数量変動の通告期限は2日前であるのに対して、グループ内の小売電気事業者である東電EP(エナジーパートナー)および中部ミライズに対しては、ゲートクローズ(GC)直前まで変更が可能となっている。

他方、東電EPや中部ミライズとの電力受給契約(PPA)については、対象となる電源の「固定費の全額+従量料金」を東電EP・中部ミライズが負担しており、EP・ミライズの通告変更の上限についてはこれらのPPA対象電源のkWの範囲内でおこなわれる。

東電EPは東電エリア内シェアが70%程度まで下落しており(ミライズの中部エリア内シェアは85%程度)、JERAとのPPAの対象となる電源は、両小売電気事業者シェア減少を反映して年々低下傾向にあり、結果として両エリアにおいて登録する供給力は減少している。

なおGBは小売電気事業者である東電EP・中部ミライズがおこなっており、JERAはGBをおこなっていない。

旧一電小売-JERA間PPAの課題

2020年度冬季の電力需給逼迫を踏まえ、JERAは現状の電力取引における長期的課題を示し、その一部の短期的解決策について提案をおこなっている。

昨冬のような電力需要の急増に対処するには、主にLNGを追加的にスポット調達する必要があるが、その燃料調達リードタイムは2~3ヶ月程度となっている。

燃料調達リードタイム前であれば、供給責任を負う小売電気事業者や送配電事業者(TSO)が適切に供給力を追加的に確保することが可能である。

他方、燃料調達リードタイム後であれば、燃料調達総量は不変であるため、在庫の分配の問題だけが残る。よって調達済み燃料(国内・洋上在庫)から事前の卸契約分に充当した後の残量を、公平に供給力として提供することが論点となる。

JERAでは、旧一電の小売電気事業者-JERA間の現状の電力受給契約(PPA)には、幾つかの課題があると考えている。

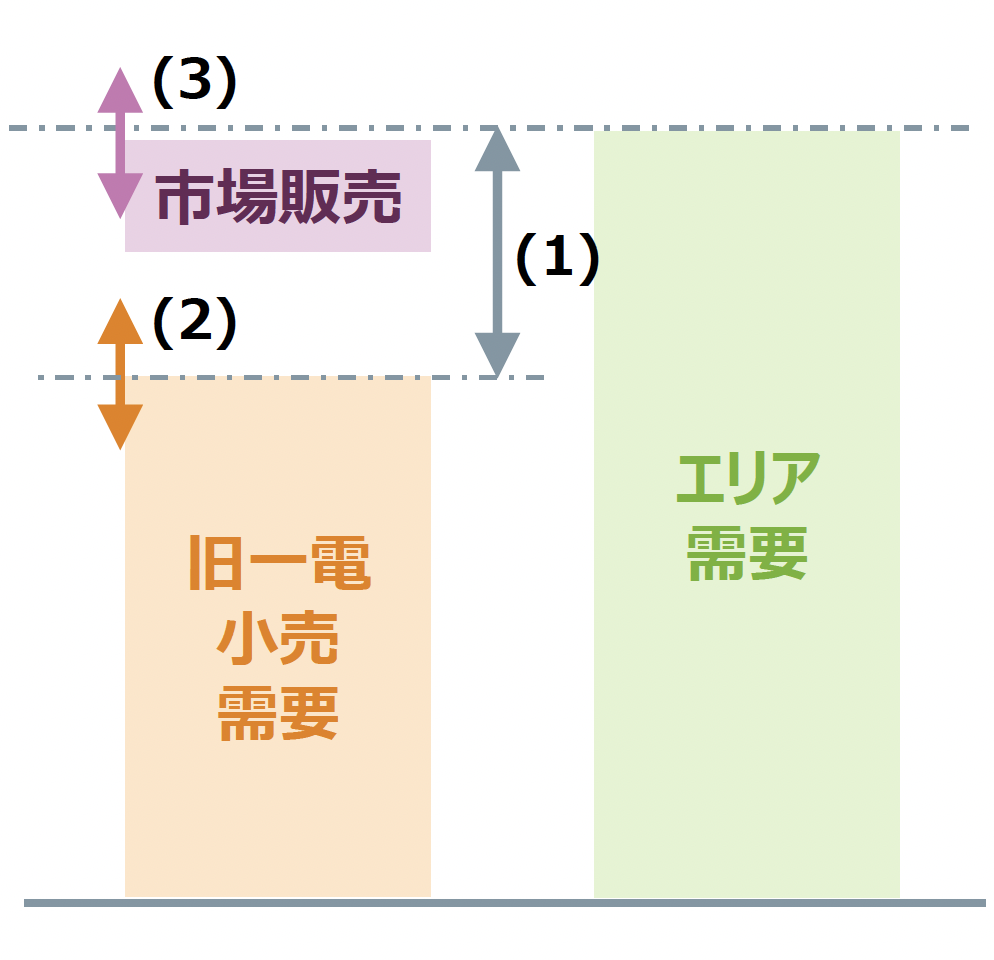

図2.旧一電小売-JERA間PPAの課題

出所:JERA

まず図2の(1)は、上述したようにエリア需要と旧一電小売の需要(シェア)の乖離が生じている中では、小売電気事業者への電力卸供給量だけを見ていては、JERAの燃料調達量が過少となるおそれがある。

また(2)では、旧一電小売とのPPAではゲートクローズ直前まで数量通告の変更が可能であるため、燃料調達のリードタイムが考慮されていない(この論点は、他社向けの通告期限2日でも同様である)。

また旧一電小売は自主的取り組みの中で、JEPXへ限界費用での玉出し(売り入札)をおこなっているが(3)、燃料在庫状況や世界的な燃料需給の動向が考慮されることはない。

JERAからの提案

小売/TSO間での供給責任の在り方を定義しなおすことや、TSOが追加供給力を確保するための制度的裏付けなど、長期的な課題は残るものの、JERAは短期的な解決策として、旧一電小売とのPPAを改定することを提案している。

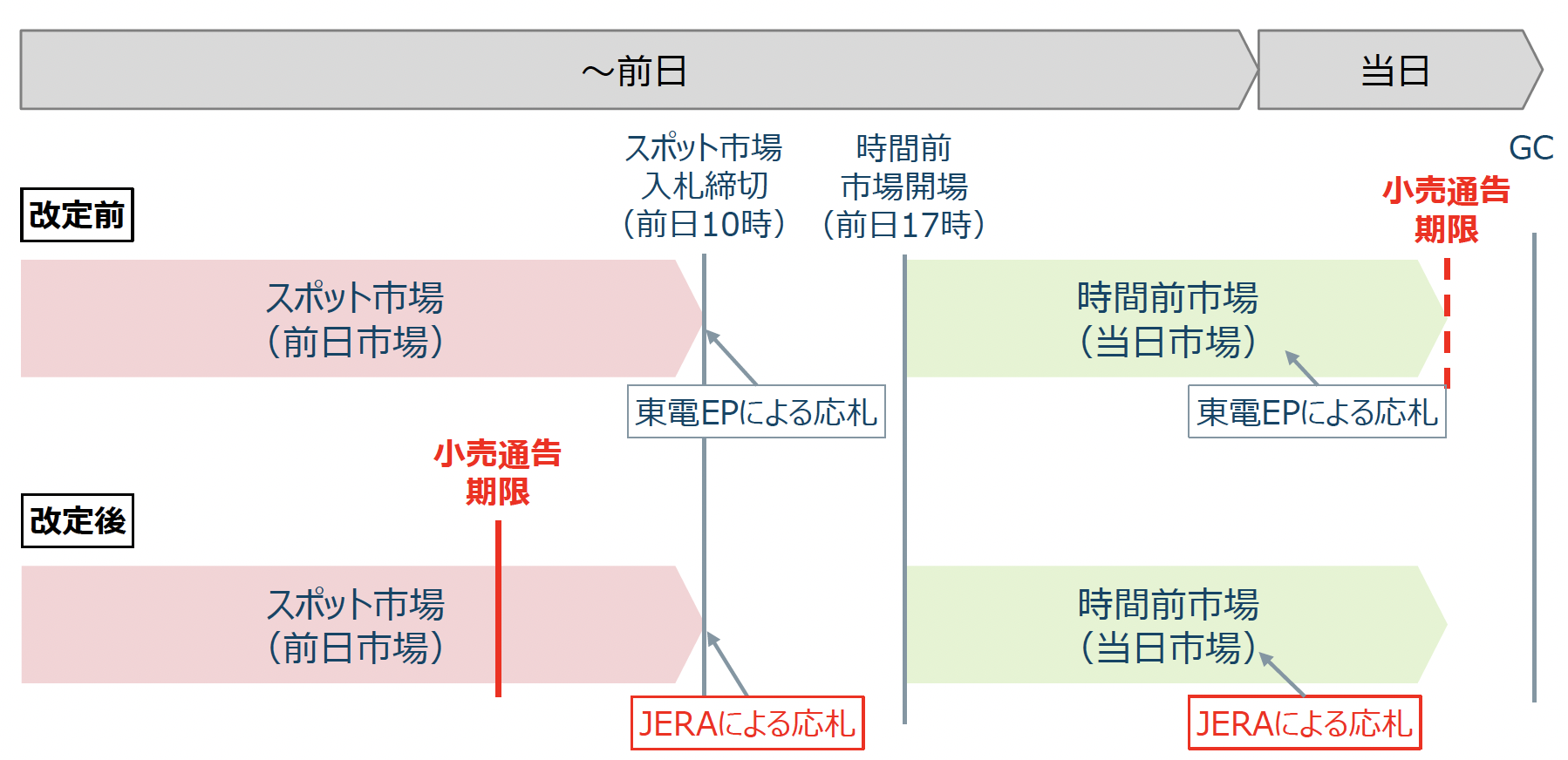

まずは東京エリアにおいて、東電EPとのPPA改定を予定しており、その内容は①数量変更通告期限の変更と、②JEPXへの売り入札主体を東電EPからJERAに変更するものである。

①では従来、GC直前まで可能であった数量変更の通告期限をスポット市場入札締め切り(前日10時)より前に変更する。これにより、通告変更権に関するグループ内外での取り扱いの差異も縮小することとなる。

図3.JERA-東電EP間のPPA改定概要

出所:JERA

このPPA改定により、JERAは「スポット市場への余剰電力の全量供出」、「時間前市場への適切な供出」を実施すると同時に、東電EPは通告期限以降の電力需給変動への対応として、取引所から必要量を市場価格で購入もしくは販売を行うこととなる。

このように、JERA-小売(東電EP)間での卸供給の一部が、取引所を介した取引に移行されるため、グループ内取引の透明性が向上すると考えられる。

これは同時にJEPX取引量の増加を通じて「市場の流動性確保」、「価格変動の抑制」にも貢献するため、GBの3つの目的が達成されると考えられる。

よってJERAでは市場取引のあるべき姿に移行するためとして、東京エリアにおけるGBの休止を提案している。

監視等委員会の受け止め

監視等委員会は、JERAの東電EPとのPPA改定提案を歓迎するとともに、東電EPに対しても、小売電気事業者としての経済合理的な判断に基づきスポット市場や時間前市場を活用することへの期待を表明している。よって監視等委員会は、東電EPによるGB(JERAとの契約に相当する分に限る)を一時的に休止することを認めることとした。

監視等委員会はJERA-東電EPの取り組みが取引の透明性向上等、市場の健全な発展に資するものであるかについて検証を行う予定としている。オブザーバー参加している九州電力は、JERAの提案を1つの手法として理解を示しつつも、旧一電小売とのPPAの在り方は別の形態もあり得る意見が表明された。

あくまで一例として、通告変更の期限については、発電事業者が小売電気事業者に提供する重要な価値(サービス)の一つとする考え方が示されている。例えば卸契約の基本料金単価の大小を、通告期限の長短と連動させるという案である(通告期限をGC直前とする場合は料金が高い)。

この場合、内外無差別性は確保することが大前提である。

まとめ

昨冬の市場価格高騰を経験した小売電気事業者の一部は、リスクヘッジを目的として、スポット市場取引量の抑制と相対取引量の増加を志向している。

また、現時点の取引所取引の大半はスポット市場でおこなわれているが、今後は時間前市場もその重要性を増すと考えられる。

①市場の流動性向上、②価格変動の抑制、③透明性の向上という3つの効果を実現するためには、広義の市場全体を見た取り組みが必要になると考えられる。

審議会を見るの最新記事