脱炭素を面白く

EnergyShift(エナジーシフト)

2021年度、冬季に向けた電力のkWh確保策は 第39回「電力・ガス基本政策小委員会」

昨冬はLNGの在庫不足や厳冬・降雪などが重なり、電力のスポット市場が高騰した。次の冬もまた、電力の予備率が十分に確保できない可能性が明らかとなっており、来年度以降も同様の可能性が指摘されている。そのため、何らかの対応が必要となっている。2021年9月24日に開催された、経済産業省の第39回「電力・ガス基本政策小委員会」では、電力量の不足への対応が議論された。

審議会ウィークリートピック

2021年度冬の予想される電力不足に備える

現時点で、2021年度冬季の東京エリアでは追加的施策無しでは、厳寒H1需要に対して「kW」予備率3%を確保できない見通しとなっている。また、2020年度の全国的なkWh不足を踏まえ、今冬に向けた「kWh」確保策が検討されている。

資源エネルギー庁(エネ庁)では平時の備えとして、旧一般電気事業者等各社のLNG在庫実績と計画について半月ごとに調査しており、LNGや石炭については8月末時点では十分な在庫水準が確保されていることが確認されている。

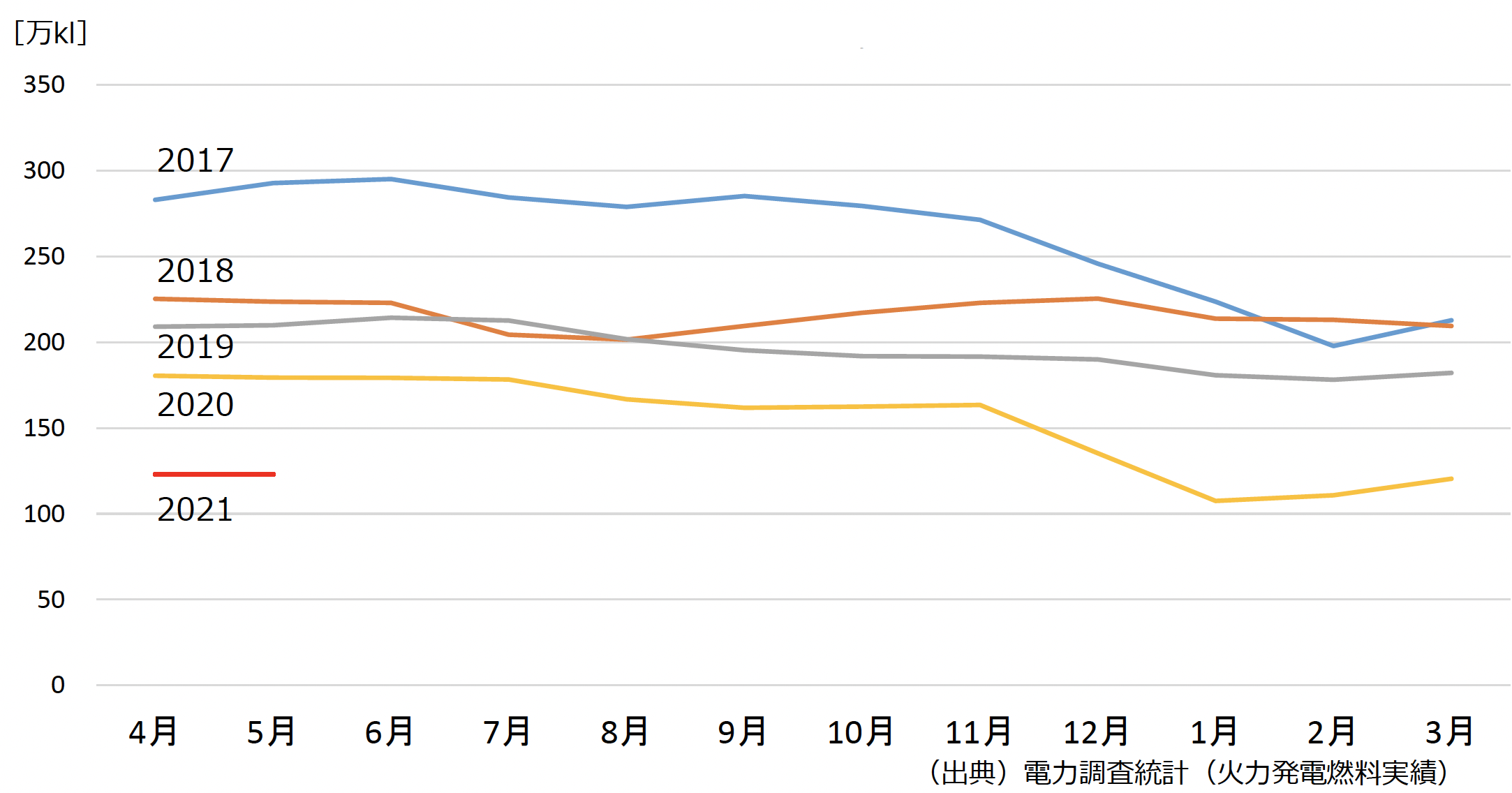

他方、石油の在庫水準(発電燃料に限る)は、石油火力の休廃止が進んでいる影響もあり、年々減少傾向にあり、直近の在庫水準は4年前の半分以下に低下している。

図1.発電用石油燃料の在庫(万kl)

出所:電力・ガス基本政策小委員会

「電力・ガス基本政策小委員会」の第39回会合では、自家発の焚き増し要請の在り方や「kWh公募」の在り方について議論されたので、本稿ではこれらの概要をご紹介したい。

自家発の焚き増し要請の在り方

2020年度冬季の需給逼迫においては、一般送配電事業者(一送)から自家発事業者に対して発電余力の焚き増しが要請され、最大約1,400万kWh/日の供給力増加が得られたことにより、需給バランスを改善したことが報告されている。

「電力・ガス基本政策小委員会」(小委)の第39回会合では、自家発焚き増し要請の目的がkW面・kWh面いずれの改善であるかが明示されていないが、本稿ではその両方であると解釈して議論を進めたい。

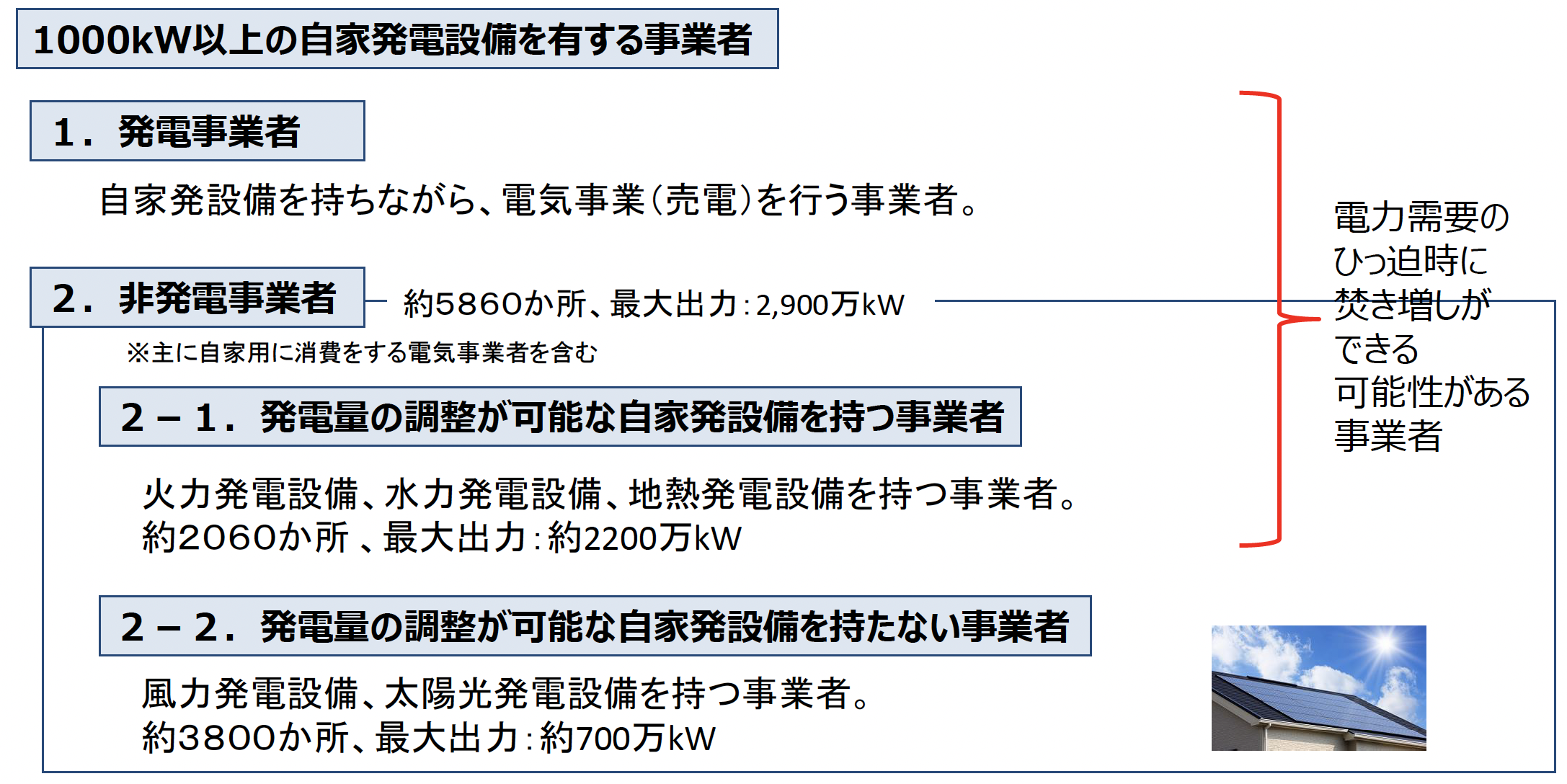

小委では自家発電設備を有する事業者は以下のように整理されている。

図2.自家発電設備を有する事業者の整理

出所:電力・ガス基本政策小委員会

自家発電設備は、系統への逆潮流を通じてエリア電力需要を満たすとともに、自家消費を通じて系統需要の抑制に寄与することで、kW・kWh両面での供給力増加に貢献している。

エネ庁では、図2の「2-1.発電量の調整が可能な自家発設備を持つ事業者」を「特定自家用電気工作物設置者」と定義している。

また自家発保有事業者は、(1)平時から発電して余剰電力を売電する事業者と、(2)停電時のみ稼働させる、あるいは、平時は専ら自家消費のみに用いる事業者の2つに分類される。

「1」の事業者は、小売電気事業者等と売電契約を締結していると考えられる。

表1.自家発保有事業者の類型

| 類型 | 事業者例 |

| (1)日常的に自家発設備を使用し、自家消費分を除いた余剰分を売電。 一般送配電事業者と発電量調整供給契約を締結(発電事業者が系統へ逆潮する場合は、自らまたは卸販売先の小売事業者等が一般送配電事業者と締結する契約)。 | 鉄鋼や化学などの大規模な工場 |

| (2)停電などの非常時にのみ自家発設備を使用する、あるいは、平時は専ら自家消費のみに用いる。 | 病院や空港、小規模な工場 |

出所:電力・ガス基本政策小委員会資料を筆者アレンジ

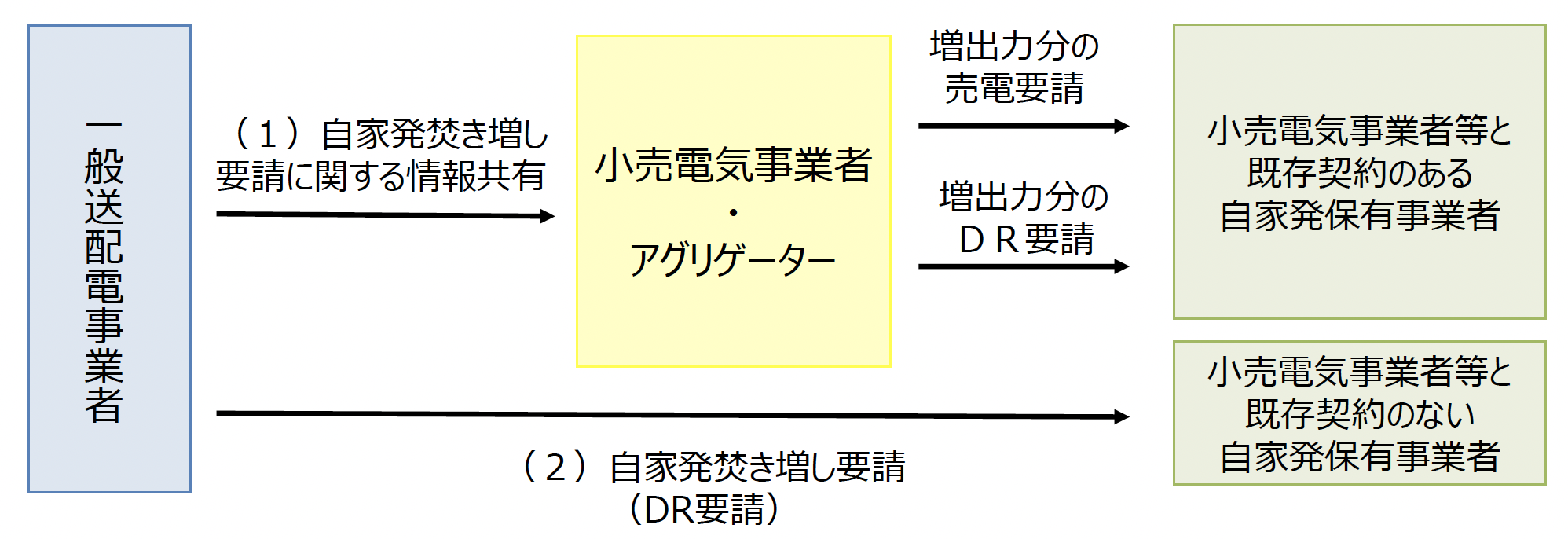

上述のように、2020年度冬季の需給逼迫の際には一送から自家発保有事業者に対して自家発焚き増し(増発)の要請がおこなわれたが、これは自家発保有事業者とあらかじめ買電契約を結んでいた小売電気事業者やアグリゲーターを通さずに、直接に要請がおこなわれたものであった。

このため、スポット市場価格高騰に気付いた小売電気事業者が自家発からの買電量を増やそうとしても、すでに増発電力量は一送が確保済みとなっており、小売事業者は当該自家発から追加調達することが出来ない状態であった。

また昨冬は自家発から一送が直接買電するにあたり、事前の契約やルール等が定められていなかったため、その買電価格について事後的な協議が難航することも多いことが課題となっている。

そこで小委第39回会合では、小売電気事業者等と売電契約がある自家発事業者に対しては、今後は一送から当該小売電気事業者等に対して自家発の焚き増し協力を要請することとした。小売電気事業者は、自家発事業者に対して増出力による売電の増加またはデマンドレスポンス(DR)を要請することとなる。

小売電気事業者等は、自社と売電(またはDR)契約のある自家発事業者のリストを一送に提供することにより、一送が対象自家発を把握できる仕組みとする(リストの更新頻度は、夏冬の高需要期前(5月・11月)の原則年2回)。

図3.一送から自家発焚き増し要請の流れ

出所:電力・ガス基本政策小委員会

このような売電(DR)契約がない自家発事業者に対しては、一送が直接に自家発の焚き増し協力を要請する。

いずれのケースにおいても、費用精算の在り方は課題として残っており、電力・ガス取引監視等委員会を中心に検討が進められる予定である。

kWh公募の在り方

電気事業法では、小売電気事業者に対して自らの小売需要に応じた供給能力(供給力+供給予備力)の確保を義務付けていると同時に、一送に対して周波数維持(≒需給バランスの維持)を義務付けることにより、一定の供給予備力(調整力)を確保することを求めている。

昨冬のように現実にkWh供給力の不足が発生しており、今後も供給力に余裕がない状況が続くと予想されることから、一送が追加的なkWh供給力を確保することの必要性が議論されてきた。

その具体的な施策の1つが、「kWh公募」である。

これは海外にも例を見ない全く新しい仕組みであるが、小委第39回会合で具体的な議論が開始された。現時点の主な論点は、①調達時期、②調達量、③公募主体、④調達対象、⑤調達kWhの扱い、⑥費用負担、の6つである。

説明の都合上、論点の順番を変更することをご容赦願いたい。

論点②調達量

小委事務局資料では、kWh公募とは毎年必ず実施されるものであるのか、何らかの基準を満たす年度に限り実施されるものであるか不明確であるが、事前の気象予測が暖冬・厳冬いずれであっても、kWh不足は生じ得ると考えられる。

kWh不足に備えた調達量を算定するにあたり、kWh不足が顕在化する前の段階において、その不足量をあらかじめ具体的に算定することは非常に困難であると考えられている。

kW供給力では、設備容量等に基づき一定の確度をもった将来の不足量を見積もることができるが、kWh不足は化石燃料不足の問題に帰結するため、需要変動や非化石電源の発電量などの不確定要素に左右される。

このため小委では、例えば冬季の高需要期1週間の電力需要の一定比率とするなど、一定の仮定の下に算定したkWhを調達することを提案している。

ただし費用最小化の観点から、不足想定量の全量を調達するのではなく、直前のkWh供給力増加策に期待することにより、kWh不足量の半分とするなど保守的に見積もることが提案されている。

論点① 調達時期

kWh公募とは、kWh不足が顕在化するまでの予防的措置であることを踏まえると、化石燃料調達に要するリードタイム(例えばLNGでは2ヶ月程度)を考慮する必要があると考えられる。

本来、将来のkW・kWhいずれかの需給逼迫が広く市場参加者により認識されるならば、電力先渡・先物価格が上昇することにより、価格シグナルを発することで発電事業者は自主的に燃料を追加調達することが想定される。

先物等価格が低水準であるにも関わらず、追加的な燃料調達等により発電事業者に対してkWhを増加させるには、特別なインセンティブ(今回検討のkWh公募)が必要であると考えられる。

なお現実に燃料調達量および発電量kWhが増加することは、将来のスポット価格等を下落させることにつながると考えられる。

このようにkWh公募は、価格スパイクを人為的に抑制することにより、自然な市場メカニズムを一定程度損ねるデメリットもあるため、上述の「kWh不足量の半分」という提案の一因となっていると思われる。 小委では、冬の高需要期の1~2ヶ月前(11月頃)に公募調達することが提案されている。

論点③ 調達対象

小委資料では「調達対象」という論点名になっているが、ここで現実に議論されているのは「追加性」の有無である。

例えば、自然体では本来のベースラインは100であったとき、新制度を期待して意図的にベースラインを90に下げたうえで、10の増加を申し出たとしても、それでは純増とはならない。

燃料種別の観点では、相対的に設備利用率が高く十分な燃料在庫量を持つ石炭火力において、さらに余剰気味に石炭在庫を増やしたとしても、kWh増加の効果は限定的であろう。

他方、設備利用率が相対的に低いLNGや石油火力では、燃料追加調達によるkWh増加効果が期待できると考えられる。

またDRでは、業績不振等による自然体での操業低下は公募対象とはならないため、ベースラインの設定は慎重に判断する必要がある。

このため小委では、燃料調達やDRいずれにおいても、追加性が明確であるkWhを公募対象とすることが提案されている。

これにより、事業者が意図的に燃料調達努力を怠るといったモラルハザードを抑制することが期待されている。

論点④ 公募主体

2021年度冬季の東京エリアのように、1エリアで(kW)供給力不足が想定される場合は、当該エリアの一送が公募することが自然であるが、kWh不足は複数エリアで同時に発生することも予想される。

このため複数エリアで公募をおこなう場合は、対象エリアのすべての一送による共同調達とすることが提案されている。

論点⑤ 調達kWhの扱い

kW面での需給逼迫を解消するためには、その瞬間(特定の時間帯)に、kWを追加発動する必要がある。逆に他の時間帯に発動しても効果は無いため、発動タイミングに迷いが生じないと言える。

他方、(単純化のためにDRは割愛し、火力発電とするが)追加調達されたkWh(≒燃料)は、いつ発動されても(いつ燃料が使用されても)同じ効果が得られるため、公募で落札した発電所にいつ発電指令するかは、あらかじめ一定のルールを設けておく必要があると考えられる。

(例示補足)

A社は1日あたり100、3日で300発電すると仮定する。

ところが燃料は290相当しか保有していない。

ここで、追加調達した10の燃料をいつ使用するのがよいか?

1日目に使用すれば、元々の燃料が10節約されるため、3日目には予定通り100発電できる。しかし、2日目に使用しても3日目に使用しても同じことが言える。

ただし、4日目は別の燃料が補充される場合、追加調達分は今シーズンでは不要となるため、1~3日のどこかで消費する必要がある。

小委ではこのルール策定は今後の検討課題として、現時点は卸電力取引所において売却する方針のみが提案されている。

論点⑥ 費用負担

公募によって調達されるkWhは、卸電力取引所に供出される。

取引所での売電収入により公募費用を賄うことが原則であるが、不足分が生じる場合は、予備率が不足しているエリアの託送料金を通じて回収することが提案されている。

つまりまずは小売電気事業者が費用を負担しつつ、小売料金への転嫁を通じて、当該エリアの需要家が負担する仕組みとなる。

kWh公募を開始するにあたり、整理すべき論点はまだ多く残されていると言うべきであろう。

審議会を見るの最新記事