脱炭素を面白く

EnergyShift(エナジーシフト)

再給電方式の費用回収は一般負担方式にて 第32回「再エネ大量導入・次世代電力NW小委員会」

前回に引き続き、2021年5月12日に開催された、総合資源エネルギー調査会の第32回「再エネ大量導入・次世代電力ネットワーク(NW)小委員会」の議論をお伝えする。今回は、送電系統が混雑しているエリアから混雑していないエリアへの送電にあたって、送電容量が不足する場合に行われる混雑緩和の方法の1つ、再給電方式についてがテーマとなる。

審議会ウィークリートピック

再給電方式による混雑処理の仕組み

再エネの主力電源化に向け、基幹送電線の利用ルールを「ノンファーム型接続+メリットオーダーによる混雑処理」に速やかに変更することが予定されている。

「混雑処理」の方式としてはゾーン制やノーダル制といった市場主導型の仕組みを目指しつつも、これら新制度に向けた検討には数年間の時間を要する。よって速やかに実施するという観点から、まずは「再給電方式」として開始することが予定されている。

本稿では第32回「再エネ大量導入・次世代電力NW小委員会」において議論された、再給電方式における費用負担の在り方や、新しいインバランス料金制度への影響に関してご報告したい。

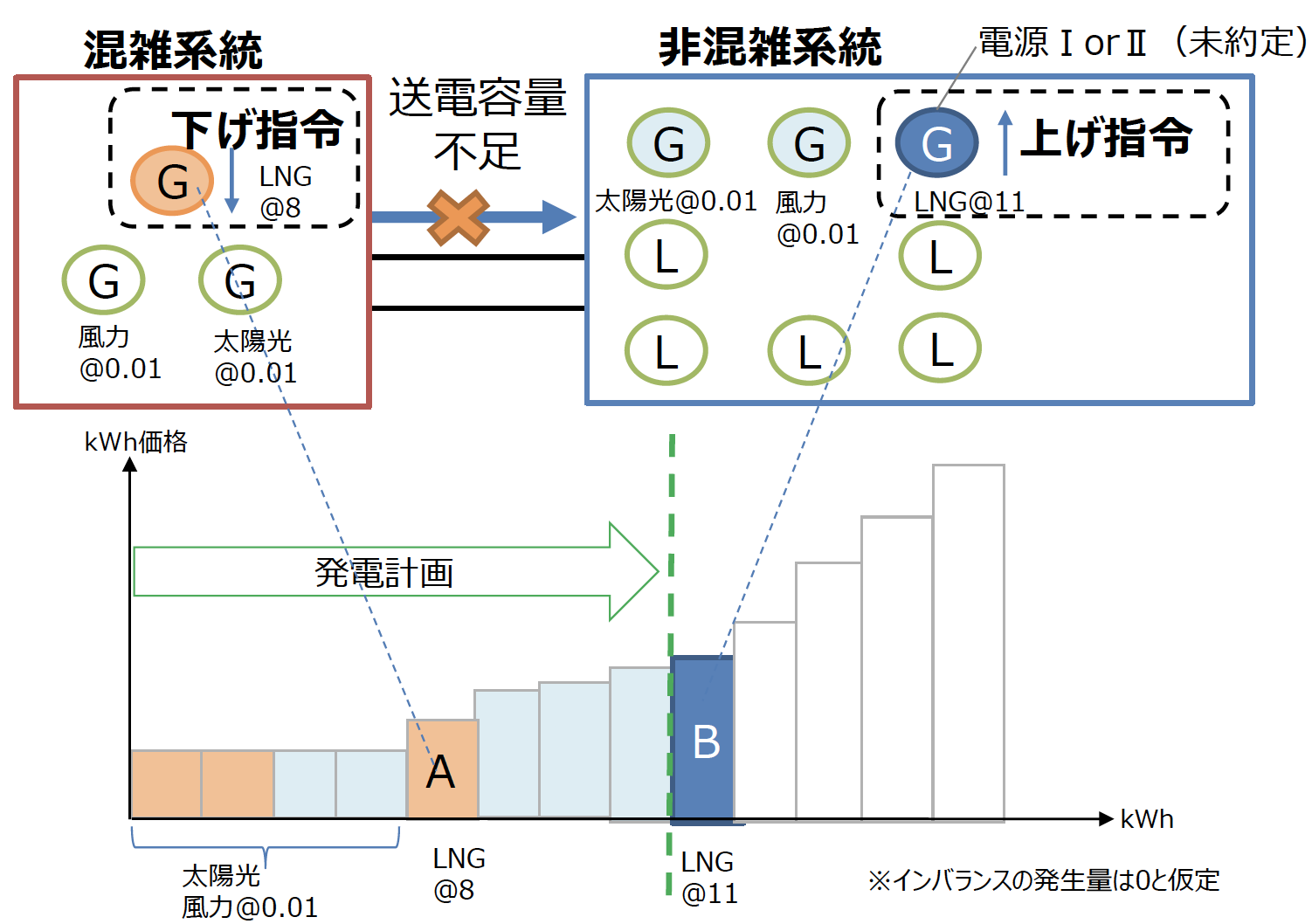

再給電方式による混雑処理は当面の間は基幹系統を対象としており、混雑系統から非混雑系統に向けた系統容量が不足する際に、一般送配電事業者(一送)が一定の順序に基づき電源出力を増減させることにより、混雑の解消を図る仕組みである。

図1.再給電方式による混雑処理のイメージ

出所:再エネ大量導入・次世代電力NW小委

再給電方式では、発電事業者・小売事業者による発電計画・需要計画の策定に制限は生じない。発電事業者等は系統混雑を意識することなく、スポット市場等で混雑の制約を受けずに自由に電気を取引できることが、1つのメリットである。

ゲートクローズ後には、送電容量不足により発電計画の一部を送電できない「混雑」が発生し得る。この場合、一送は混雑系統内の調整電源に対して「下げ指令」を、非混雑系統内の調整電源に対して「上げ指令」を出して混雑を解消する。

このとき一送は、登録された調整電源のkWh価格に基づきメリットオーダーで下げ・上げを指令する。

図1の例の場合、一送は混雑系統内の最も高い単価の電源A(8円/kWh)に下げ指令、非混雑系統の最も安い単価の電源B(11円/kWh)に対して上げ指令を出すことで、メリットオーダー運用をおこなうものの、一送には価格差3円×指令量(kWh)の費用が発生することとなる。

再給電方式の開始にあたり、この費用を一送がどのように回収するかを整理する必要があった。

再給電の費用負担・回収方法

制度設計専門会合事務局からは、再給電の費用負担のあり方として、以下の3つの考え方があり得ると整理されていた。

案① 再給電により、新規に接続した発電事業者がメリットを受けていると考え、この者に負担を求めるのが合理的という考え方。

案② 再給電により、混雑地域の発電事業者がメリットを受けていると考え、これらの事業者に負担を求めるのが合理的という考え方。

案③ 再給電による混雑処理は、広く系統利用者が裨益するものと考え、全体で負担するのが適当という考え方。

これら3案から選択するにあたり、既存の類似制度等の姿が参考とされている。

まず従来の系統利用ルールでは、平時においては混雑を発生させないよう系統を整備することを原則としているが、送電線等の作業停止により混雑が発生する際には、混雑エリアの電源を抑制している。つまり混雑により発生する費用(機会費用を含む)は、混雑エリアの発電事業者が負担する仕組みとなっている。

また将来導入予定の市場主導型(ゾーン制・ノーダル制)においては平時から、値差が生じることにより機会費用が発生するため、混雑費用を実質的に負担するのは混雑エリアの発電事業者となる。

いずれのケースにおいても混雑エリアの発電事業者が混雑費用を負担する姿であることや、価格シグナルにより効率的な電源投資を促進するという観点から、案②の考え方が合理的であると整理された。

しかしながら、案②の方式が費用対効果が得られるものであるかどうか、あらかじめ確認しておく必要がある。

再給電方式の費用の見通し

まず一送は2020年度の実績潮流を起点として、2027年度時点の混雑発生時間および再給電電力量について簡易的に試算したところ、全国合計の延べ混雑時間は2,967時間、再給電電力量は約77GWh(=7,700万kWh)となった。

表1.2027年度 再給電の電力量見通し(試算値)

| 北海道 | 東北 | 東京 | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 沖縄 | 合計 | |

| 延べ混雑時間[h] | 1,965 | 17 | 797 | 12 | 0 | 26 | 0 | 1 | 149 | 0 | 2,967 |

| 再給電電力量[GWh] | 39.5 | 1.6 | 34.4 | 0.1 | 0.0 | 0.3 | 0.0 | 0.0 | 0.7 | 0.0 | 76.6 |

出所:再エネ大量導入・次世代電力NW小委

これに基づき、仮に上げ指令と下げ指令の値差が2円の場合では再給電の費用は約1.5億円となることが見込まれる。ただし、今後の再エネ導入量の増加次第では、再給電電力量はこの試算値よりも大きく増加することも予想される。

これに対して案②の課金をおこなうには、コマごとに混雑費用(上げ下げの値差)を計算したうえで、混雑エリアの発電事業者にそのコマの発電計画量に応じて課金するシステムが必要となる。

案②の仕組みの導入に必要なシステム改修の費用は、表2のように見積もられている。

ただしこの見積は、課金計算をハンド処理せず課金の正確性を最優先した全面システム化をおこなうことを前提としているため、上限値となっている可能性もある。

表2.案②の課金システム改修の費用

| 課金対象 (課金システムの仕様) | システム改修費用見積り (全国計) |

| 高圧以上にした場合 | 約68億円~ |

| 低圧10kW以上にした場合 | 約73億円~ |

出所:再エネ大量導入・次世代電力NW小委

市場主導型(ゾーン制・ノーダル制)への移行までの期間を10年間と仮定した場合の費用対効果の比較は表3のとおりである。表1の試算値よりも再給電電力量が5倍に増加すると仮定した場合に、ようやく費用回収が可能となるという試算結果である。

よって案②の導入は費用対効果の面で適当ではない可能性が高いため、案②の導入は見送り、案③の一般負担方式、つまり託送料金で広く需要家から回収することが適当であると結論付けられた。もちろん案③とした場合は、課金システム等は不要である。

表3.再給電費用と課金システム費用の見積額の比較(全国計)

| 2027年度(単年) | 10年間(2022~31年度) | |

| 再給電の費用 | 約1.5億円 ※値差2円の場合 | 左記の10倍→ 約15億円 左記の50倍→ 約75億円 |

| 課金システムの費用 | 約68億円~ | |

出所:再エネ大量導入・次世代電力NW小委

案③の一般負担方式の場合、案②のメリットであった価格シグナルが混雑エリアの発電事業者に伝わることが無いことが、大きなデメリットである。

例えば土地代の安さや風況の良さなどの発電事業者観点の理由により、特定の地域に再エネ電源が集中することにより、再給電電力量の増加、これによる再給電費用の増加のおそれもある。

このため案③の一般負担方式の場合、一送による再給電の運用状況や費用の状況についての情報公開の在り方が重要となる。また、2023年度から導入される新たな託送料金制度(レベニューキャップ制度)における再給電費用の取り扱いも今後の論点である。

なおここで表1の2027年度再給電電力量の見通しに戻っていただくと、混雑時間および再給電電力量のほとんどが、北海道と東京エリアに集中していることが分かる。北海道は混雑時間の66%、再給電電力量の52%を占めており、仮に上げ指令と下げ指令の値差が2円の場合では再給電の費用は年間約0.8億円、10年間では8億円となることが見込まれる。

この場合、全面システム化をおこなうのはこれら2エリアのみとして、他の8エリアはハンド処理をおこなうことを前提に、案②の採用を再検討すべきではないかと、筆者は考える。

インバランス料金制度への影響

再給電に用いる非混雑系統の上げ調整力の運用の在り方に関しては大別すると、広域運用調整力を用いる案と、エリア内運用調整力のみを用いる案の2つがある。

ここで注意すべきは、2022年度以降のインバランス料金制度においては「広域運用調整力」(広域需給調整システムにより指令された調整力)の限界的なkWh価格がインバランス料金に引用される、という点である。

インバランス料金は需給状況を市場価格に反映させることにより、インバランスを発生させた者に合理的な負担を求めるとともに、市場参加者に系統全体のインバランスを減らす行動を促すといった目的を持つものである。よって系統混雑対応によって、インバランス料金へ影響を与えることは回避すべきである。

このため、システム改修によるインバランス料金への影響の回避を加えた、3つの案が比較検討されている。

表4.再給電に用いる上げ調整力の運用方法

| 案1 | 広域運用調整力を活用 + システム改修をせず、インバランス料金への影響を許容 |

| 案2 | 広域運用調整力を活用 + システム改修によりインバランス料金への影響を回避 |

| 案3 | エリア内運用調整力のみ活用 |

出所:再エネ大量導入・次世代電力NW小委

案1と2は広域運用調整力を活用することにより、より低コストで混雑対応をおこなえるというメリットがある。さらに、システム改修によりインバランス料金への影響を回避することから、本来は案2が望ましいと考えられる。

しかしながらこれを実現するためには、広域需給調整システムや中央算定システムの大規模な改修が必要となり、長期間を要すると見込まれる。この場合、再給電方式の2022年中の導入は困難となるほか、2022年度の新インバランス料金制度の導入にも支障をきたすおそれがある。

このため再給電方式の導入当初は、案3のエリア内運用調整力のみを用いることが適当と結論付けられた。

以上のように、再給電方式の導入には様々な課題が存在する。

再給電方式はあくまでも暫定的な措置であり、できるだけ速やかに市場主導型(ゾーン制・ノーダル制)に移行することが望ましいことが、小委員会でも再確認されている。

再給電方式の導入は、ノンファーム型接続等の他の系統利用ルールとも密接に関係しているが、紙幅の都合上、これに関する議論の様子は別稿にてご紹介することをお許し願いたい。

審議会を見るの最新記事