脱炭素を面白く

EnergyShift(エナジーシフト)

脱炭素から波及するエネルギー価格上昇に日本の製造業は耐えられない?! ウクライナ侵攻が契機に

デロイト「エネルギー価格は最大290%上昇、製造コストを約2倍に跳ね上げる」

デロイトは、そもそも日本のエネルギー価格は海外より高く、再エネ転換に伴うエネルギー価格の上昇は製造コストに大きな影響を及ぼすと指摘する。46%のCO2削減を目指す2030年までに、電力や燃料使用量が特に多いセメントや粗鋼、紙、エチレン(石油化学基礎製品)の4つの代表製品におけるエネルギー価格は最大で約300%上昇し、セメントの製造コストの上昇率は約90%にのぼると見通す。脱炭素製品としての付加価値だけでは価格転嫁はできず、日本の産業競争力や企業体力の低下につながると懸念を示す。

当然、こうした素材産業の値上がりは、自動車などの川下産業の価格にも大きく波及する。

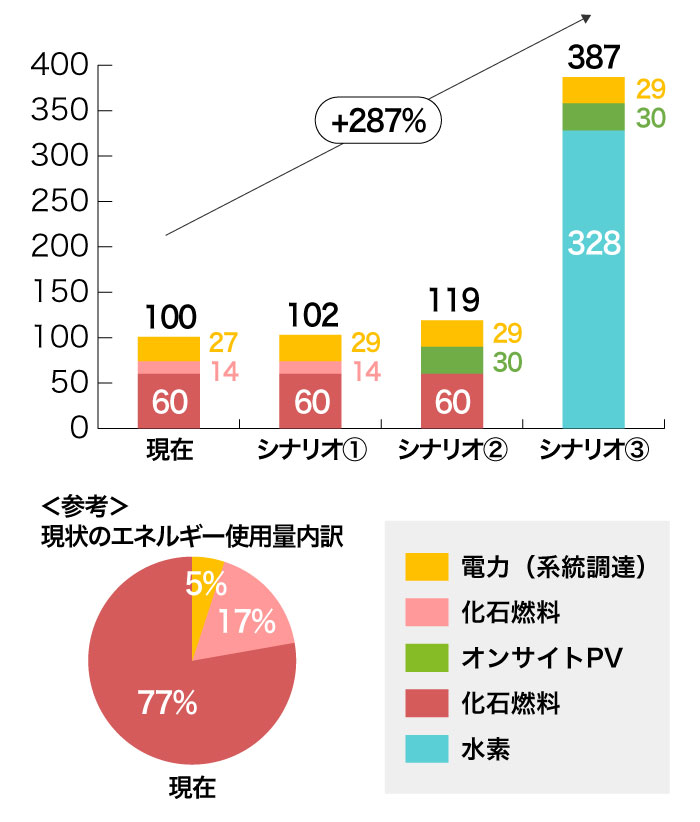

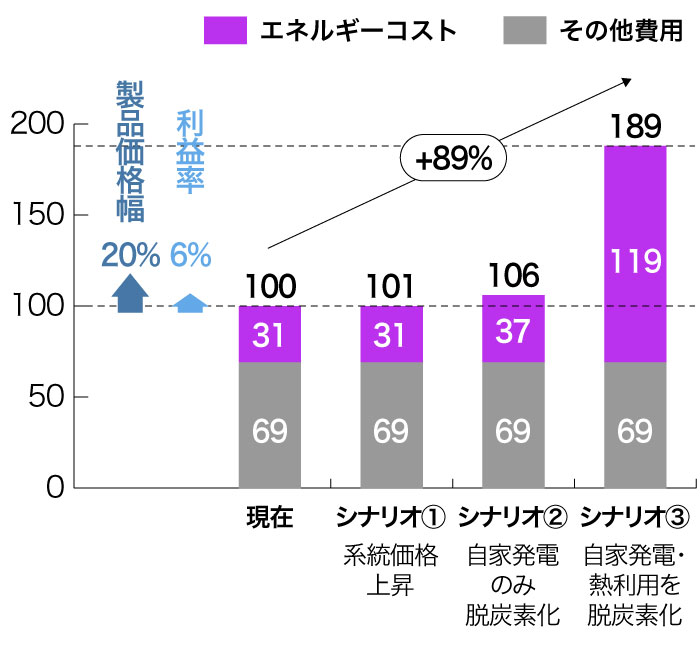

セメントのシナリオ別エネルギー価格

エネルギー価格の相対的推移(%)

製品製造コストの相対的推移(%)

【エネルギーコスト変化によるインパクト】

セメント製造では、エネルギー価格が最大で約290%上昇し、製品製造コストは現在の約2倍になることが見込まれる

出典:デロイト トーマツ コンサルティングの資料をもとに編集部再編集

デロイトは、今後の方向性として次の2つを示す。

1つ目が、収益構造の変革だ。ドイツの総合科学メーカー、BASFはOil&Gas事業を売却・縮小する一方、農薬や自動車用触媒を拡大させることで、持続的な成長を目指している。フランスのセメント大手、ラファージュ(Lafarge)はセメント製造だけでなく、低炭素コンクリート販売や定期修繕等のソリューション事業を拡大中だ。脱炭素によって上昇する製造コストを吸収するには、付加価値を上げていくしかない。

2つ目が政府支援だ。収益構造を変化させても、どうしても吸収できない部分が出てくる。そうした場合、たとえばEUが導入を目指す炭素国境調整措置など、コスト増を補填するような政策が欠かせない。

デロイトは、今回の分析に際して、ロシアによるウクライナ侵攻を踏まえた分析は対象外であり、液化天然ガス(LNG)の需給がひっ迫すれば化石燃料価格はさらに上昇。また化石燃料への投資がさらに停滞すれば、ボラティリティが上がるとも指摘する。

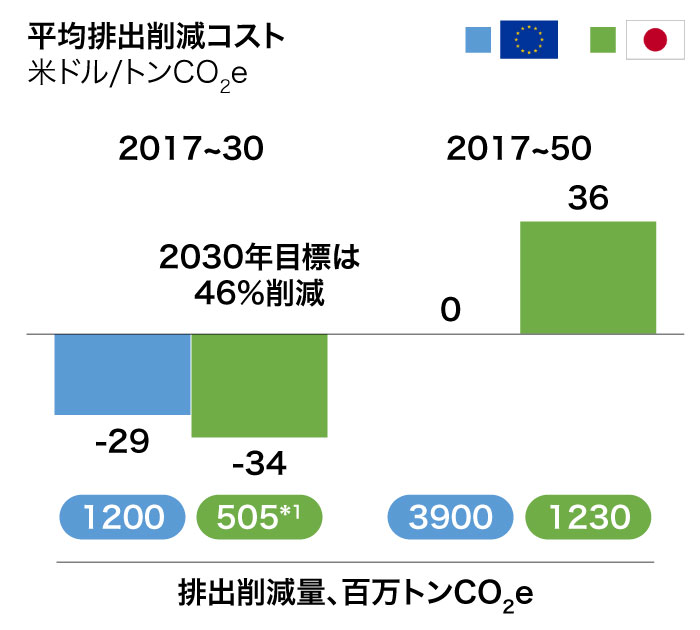

マッキンゼー「日本のCO2削減限界費用はEUの36倍に拡大」

マッキンゼーは、いわゆるマッキンゼーカーブと呼ばれる限界費用の曲線から、日本全体におけるCO2排出削減コストを試算した。経済全体を脱炭素化するための平均CO2排出削減コストについて、2030年においてはEUが1トンあたりマイナス29ドルであるのに対し、日本はマイナス34ドルと負の限界費用で削減できるポテンシャルがあると推計した。

その要因として、太陽光発電や風力発電など既存の成熟した技術で安価な再エネを導入できる。または自家用車で進むBEV(電気自動車)への転換、産業や民生部門の熱供給における天然ガスへの転換などをあげた。

その一方で、2050年脱炭素に向けては、土地制約により再エネ導入がEUよりも伸び悩み、その結果として、安価な再エネを享受できず、電力価格が高止まる。再エネ導入の限界から、より高コストな水素やCCSの導入を迫られ、日本の排出削減コストはEUの36倍にまで上昇すると試算した。

日本と欧州のCO2排出削減コスト比較

*1:日本の削減目標は2013年度対比で排出量46%削減

出典:マッキンゼー・アンド・カンパニーの資料をもとに編集部再編集

マッキンゼーカーブをめぐっては、委員から「BEVには充電設備や電気代だけではなく、ディスユーティリティコストなどがあり、そうした隠れたコストが評価に入っていないため、非常に大きな負の費用の削減ポテンシャルがあると推計しているのではないか」。「2030年評価では、経済合理的にやれば46%削減を達成できるということになる。FITもFIPもいらなければ、BEVへの補助金も、カーボンプライシングも不要だという議論につながりかねない」といった反論が出たものの、2050年においては、コスト負担増が避けられない分析には変わりない。

野村教授「脱炭素は日本の経済成長を毀損しかねない」

野村 浩二 慶應義塾大学教授は「エネルギー価格高騰への日本経済の耐性は脆弱化している」と指摘した。

その原因のひとつとして、日米間のエネルギーコストの価格差の拡大をあげる。アメリカは2000年代後半に起こったシェール革命の恩恵を受ける一方、日本は原発再稼働の遅れやFIT賦課金などでエネルギーコストは上昇傾向を辿ると指摘。その一方、デフレによって生産価格は低下しており、エネルギーコストの上昇はアメリカよりも日本の方がより強く、より大きな影響を受けるという。

第2の原因が、日本が優位性を持ったエネルギー生産性の格差の縮小だ。

エネルギー効率を向上させる省エネ技術の導入は、エネルギー多消費産業においては、すでに限界に近いという。野村教授は「エネルギー効率は日本でも上がっている。だが、その中身が悪い」と指摘する。「改善のほとんどがエネルギー多消費財の海外移転による効果であり、生産性の改善ではない」とし、「省エネ政策の幻想と、その危険性」を訴える。

「経産省は省エネ規制を強化しようと進めているが、製造業の空洞化をさらに誘発するのみだ。鉄鋼業などはもう出ていこうと準備をしはじめている。産業縮小の結果として、あたかもエネルギー生産性が改善したかのように見える幻想に陥っている。空洞化してしまえば、国内賃金の低迷を深めるだけだろう。デフレは解消されない」。

「唯一、アメリカに対して競争力を持っているのが鉄、非鉄、化学などまさに素材産業である。その分野を、政策として不必要なレベルにまで海外に追いやってしまえば、産業政策としてまったく意味をなさない」。

さらに「彼ら(素材産業)は高水準の賃金を実現しており、相対的にグッドジョブである」と指摘したうえで、「グリーンジョブがグッドジョブになりえるのか」という問いに対し、「同じ生産物を、より多くの資本(低炭素・脱炭素技術の資本財)を使って生産しなければならない以上、生産性の悪化は避けられない。低生産性のリスクがあるエネルギー転換は新規雇用を創出できず、ひとりあたりの賃金を下げるおそれもある。日本においては、グリーンジョブはグッドジョブにならない可能性が高い」と述べた。

ウクライナ情勢を受け、エネルギーコストは高止まりする可能性が高い。野村教授は、脱炭素化による価格高騰まで重なると、日本の製造業はもたないとした。

日本も直面したエネルギー政策の再構築

脱炭素の流れは不可逆的だ。だが、達成の代償として、日本の産業は「ボロボロになり」、「経済成長を毀損する」可能性があるという。

資源エネルギー庁の保坂 伸長官は、「G7のエネルギー大臣会議において、ドイツは「われわれは歴史的過ち(Historical mistaken)」を犯した」と発言した。それは脱原発ではなく、ロシアへの依存度を高めたことを指してのことだ。ドイツはロシア依存度を下げていく中で、カーボンニュートラルに向けた政策を強力にふかしてくるだろう。そうでなければ、ドイツは立っていられない。EUも国際的なルールづくりに攻め込んでくる。足もとの難局を乗り越えていくためにも、日本のエネルギー政策をもう一度つくり直す」と語った。

ウクライナ危機によって、日本もエネルギー戦略の再構築に直面している。

エネルギーの最新記事