FIT制度改革の総仕上げに向けた議論が、2019年4月から経済産業省・再生可能エネルギー大量導入・次世代ネットワーク小委員会で本格化した。委員会の中で、ポストFIT制度として議論された「フィード・イン・プレミアム(Feed-In Premium)」とは何なのだろうか。2020年度末に迫った再エネ制度の抜本見直しのゆくえを読み解く。

発電コスト8.5セント、世界で起こる再エネの価格破壊

世界中で巻き起こる再生可能エネルギーの価格破壊によって、太陽光発電は10円/kWh以下の時代に入ったが、日本は周回遅れ — 日本の再エネコストの高さを揶揄して、こうした表現がたびたび聞かれる。本当のところはどうなのか。

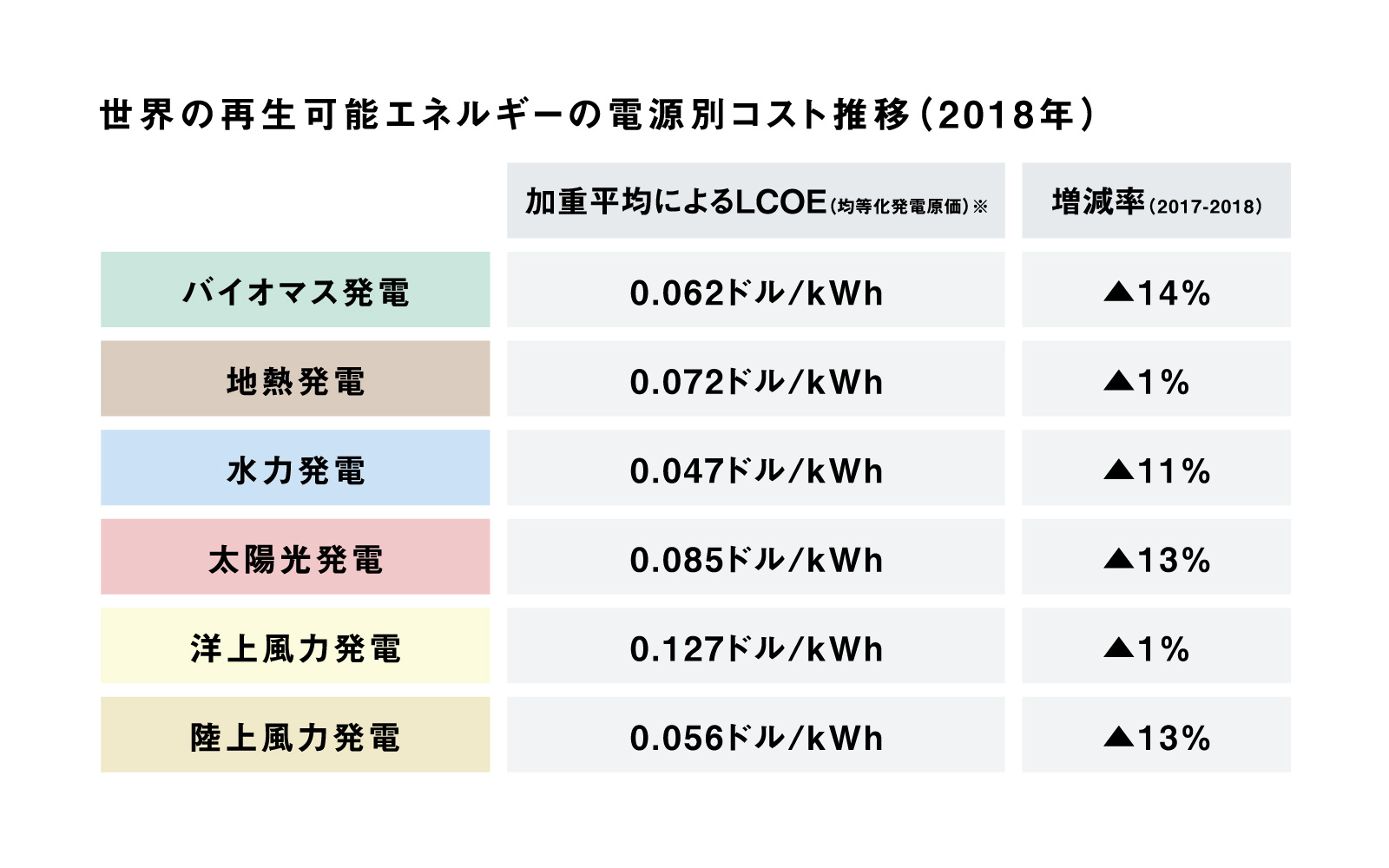

国際再生可能エネルギー機関(IRENA)によると、欧米諸国の太陽光の発電コストは2018年には8.5セント/kWh(約9.1円)まで低下。欧州を中心に再エネは主力電源になりつつある。

※ LCOE(Levelized Cost of Electricity):均等化発電原価と呼ばれる発電コストであり、世界的に広く用いられる各種発電方式のコスト評価手法。算出においては、所定の発電方式の運転期間中の建設費や運転維持費・燃料費など発電に必要なコストなどを合計して、当該期間中の全発電量で割り、単位発電量あたりのコストとして評価する出典:国際再生可能エネルギー機関(IRENA)「Renewable Power Generation Cost In 2018」

※ LCOE(Levelized Cost of Electricity):均等化発電原価と呼ばれる発電コストであり、世界的に広く用いられる各種発電方式のコスト評価手法。算出においては、所定の発電方式の運転期間中の建設費や運転維持費・燃料費など発電に必要なコストなどを合計して、当該期間中の全発電量で割り、単位発電量あたりのコストとして評価する出典:国際再生可能エネルギー機関(IRENA)「Renewable Power Generation Cost In 2018」日本の太陽光FIT価格は12年度の40円/kWhから、19年度には14円/kWh(500kW未満)と大幅に下がっているが、欧米とはまだ5円近く開きがある。1990年代から2000年ごろにFIT制度を導入した欧州に対し、日本版FIT制度が始まったのは2012年7月。10数年の導入の遅れが日本企業からコスト競争力を奪ったことは確かだ。国土や気候条件、複雑な流通構造や人件費などもコスト低減を難しくしている。

経済産業省では、競争を通じたコスト低減を促すため、17年度に2MW以上の太陽光に対して入札制を導入。17年秋に開催された第1回目の入札結果は、落札した8社(9件)のうち、4社が外資系中心の陣営となった。18年秋に実施した第3回目の入札結果も、やはり外資系が6社のうち3社を占めた。19年度からは入札対象を500kW以上まで拡大している。

太陽光は日本のみならず、世界的に見ても成長産業だ。ところが、太陽光パネルやパワーコンディショナなどの日本メーカーはその競争から取り残されつつある。太陽光を主力電源のひとつとして社会に組み込み、日本の電力関連企業がグローバル競争に加わっていくためにも、太陽光発電をどのように自立させるかが問われている。

内外価格差が5円もある現状だと、グローバル競争で勝つ見込みは厳しい。経産省は今回の見直しによって、発電コストの内外価格差の是正を本気で迫ってくるだろう。

欧州から始まったFIP制度

FIT制度は、売れ残りリスクを国の全量買い取りで保証、事業リスクは適切な利回りで投資回収ができるよう、20年間にわたる長期買い取りで担保してきた。このふたつのリスク低減に加え、FITインバランス特例によって、需要と供給を一致させる計画値同時同量のもとでも、インバランスの調整責任を負わなくてもよい。

このようにFITは、もともと特定産業(この場合は太陽光発電)を市場競争から切り離すことで保護する制度特性を持つ。

しかし、当然のことだが、作為的に特定産業を保護し続ければ、必ずどこかで市場は歪められてしまう。再エネで言えば、電力自由化の流れとも逆行する。

将来的には、市場売却+自家消費・地産地消、あるいは市場売却+非化石価値だけで、再エネが十分ほかの電力との価格競争力をもてるようにしたい。そのためにFITは見直しの議論が続けられてきた。そこでFITからの移行期間にあたる制度として浮上したのが、フィード・イン・プレミアム(Feed-in Premium・FIP)制度だ。

FIP制度とは、再エネでつくった電気も卸電力市場での売買を義務づけ、その代わり市場価格に対して一定の上乗せ額(プレミアム)を提供することで市場でも競争できるようにする制度だ。ドイツやスペインなど欧州中心にすでに導入が進んでいた。

なかでもドイツでは世界に先駆け、12年にFIT制度と「FIP制度+直接販売」の選択制を導入。14年には500kW以上の新設設備はすべて卸電力市場、あるいは小売り事業者に直接販売させるFIP制度へと大きく舵を切ってきた。

出典:再生可能エネルギー大量導入・次世代ネットワーク小委員会の資料より

出典:再生可能エネルギー大量導入・次世代ネットワーク小委員会の資料よりFIP制度には3つの類型がある

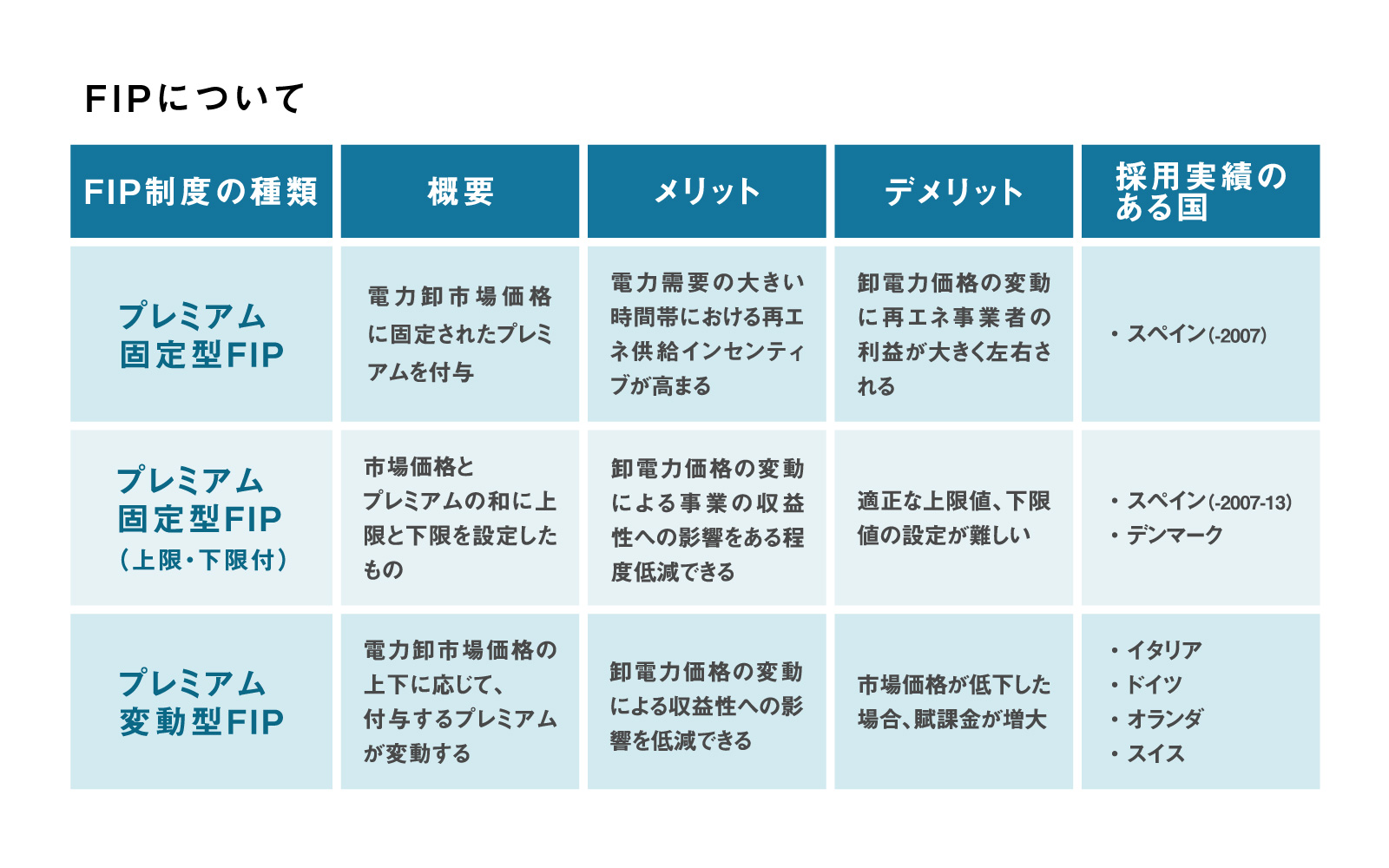

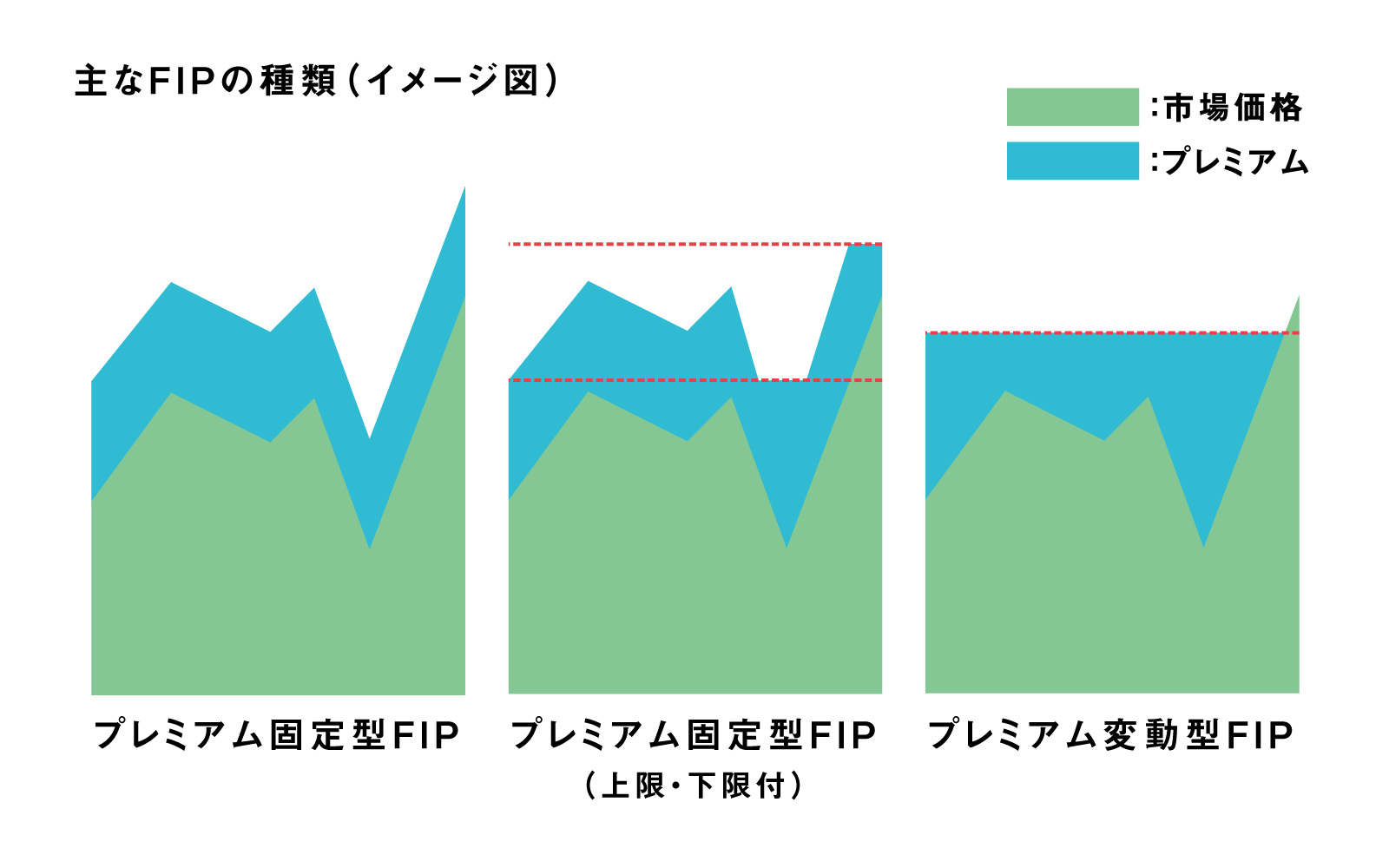

FIP制度とは単純にいえば、市場価格にプレミアムを上乗せする仕組みだ。ただし、FIPにも3つの類型がある。

1つ目が、市場価格に固定されたプレミアムを上乗せするプレミアム固定型というもの。市場価格が上振れすると、一定額のプレミアム金額が上乗せされるため、売電収入が増える。しかし、逆に市場価格が下振れしてしまうと、一定額のプレミアムしか上乗せされないため、取り分が減る。卸価格次第で、発電事業者の収益性が左右されるというデメリットがある。

2つ目が、上限、下限つきの固定型FIPである。市場価格が下がりすぎても、下限額が保証されているため一定収入はもらえるが、逆に価格がスパイクしても、上限額しかもらえないというもの。発電事業者の収益性への影響はある程度、低減できるが、適切な上限値・下限値の設定が難しい。

3つ目が市場価格の上下に応じて、プレミアムが変動するプレミアム変動型FIPと呼ばれるものだ。変動型なのでもらえる金額は常に一定だ。そのため、市場価格による変動リスクが最も低い。

どのFIPにしてもメリット・デメリットがあり、先行導入した欧州でも手探り状態が続く。

日本ではすでに回避可能費用を市場価格に連動させたうえで、FIT価格を固定にしているため、「すでにプレミアム変動型FIPに近い制度設計になっている」(経産省)という。ところが、審議会の委員の中からは、「プレミアム変動型FIPは、市場価格が下がると賦課金が増加してしまうため、国民負担の抑制にはつながらない」と反対の声が聞こえ始めた。

1万倍のオーダーで変動する市場価格

FIP制度のもとでは、「電気の価値」を高めた発電事業者ほど、高く売れる世界がやってくるだろう。

たとえば、19年度に入り九州電力管内では出力抑制が頻発するが、抑制指令が出るということは電力需要より、太陽光による発電量が大きいという状態である。出力抑制が発生した時間帯の市場価格は当然、低い。日本卸電力取引所(JEPX)の取引価格(スポット市場)は、4月以降 0.01~20円/kWhで推移し、特に大型連休中には0.01円/kWhの取引が発生した。

こうした時間帯に電気を売れば、収益性は著しく落ちる。一方で、18年7月には西日本エリアで100円/kWhをつけ最高値を更新している。0.01円から100円まで、市場価格が1万倍といったオーダーで変動するのなら、需給が逼迫する時間帯に発電することができれば、収益性を上げることができる。

しかし、こうした柔軟な発電ができるのは、バイオマス発電など限られた電源しかない。出なりでしか発電できず、日が沈むと発電しない太陽光にとっては「電気の価値」を高めることはかなり難しい。

出典 : 再生可能エネルギーの大量導入時代における政策課題に関する研究会の資料より

出典 : 再生可能エネルギーの大量導入時代における政策課題に関する研究会の資料より 出典 : 再生可能エネルギーの大量導入時代における政策課題に関する研究会の資料より

出典 : 再生可能エネルギーの大量導入時代における政策課題に関する研究会の資料よりFIP導入によって、ドイツの市場も冷え込んだ

大手発電事業者は、「ここまでコストを下げれば、絶対に事業ができるという風になれば、みんな努力するのが民間企業です。ところが、一体コストを下げても(事業ができるかどうか)わからないとなると、途端にコストダウンの意欲が削がれてしまう」と語る。

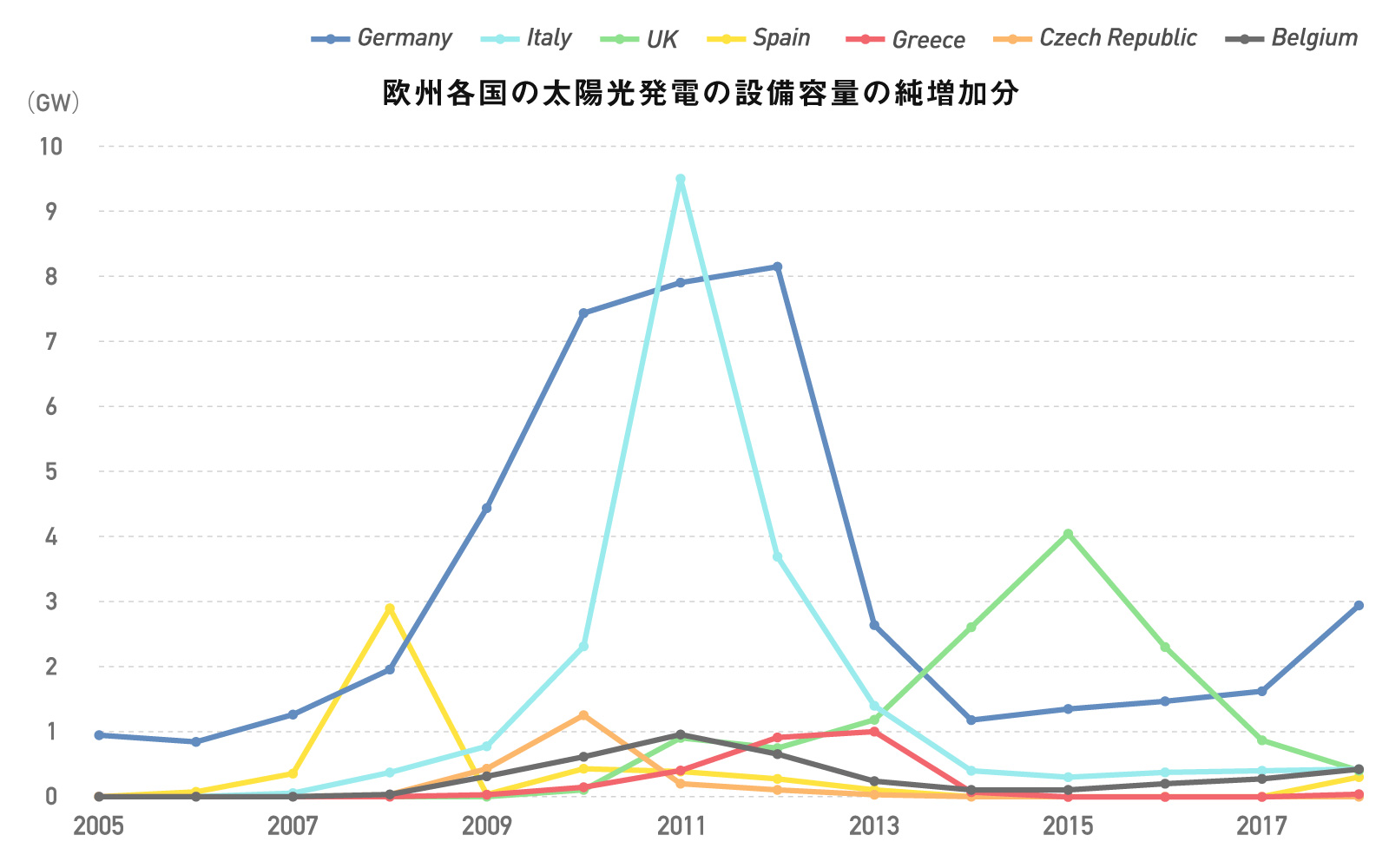

先行するドイツのFIP制度導入後の実績を見ても、13年、14年の太陽光発電の新規導入量は急減し、12年の8GW台から1GW台までになった。その後なだらかに上昇し、18年には3GWまで導入量は回復したものの、マーケットはFIP制度+直接販売への転換にハレーションを起こしたわけだ。

「欧州の歴史から見てもわかるとおり、予見可能性が消失すれば、市場は必ず縮小する。その結果、コストダウンにブレーキがかかってしまう」(大手発電事業者)。

3類型どのFIP制度に移行しても、発電事業者は市場価格による変動リスクを負うことになる。ドイツのような直接販売*を導入すれば、売れ残りリスクまで負うだろう。

発電事業者はこうした市場プレミアム制度に対し、どこまで予見可能性を持つことができるのか。何より、FIP制度のもとでも、金融機関がローコストでファイナンスを組成できるのか、これこそが発電所開発の成否を握る。

冒頭の小委員会では、IEAのパオロ・フランクル氏が、「欧州各国は、FIT制度のもとで、導入量と国民負担のコントロールに失敗し、マーケットにとって有害である急拡大と急縮小のサイクルをもたらした。FIPへの移行にあたっては、各国の再エネ導入フェーズをよく検討することが重要だ」と語った。パオロ氏の言う通り、周回遅れの日本だからこそ、各国による失敗の歴史から最適な再エネの導入政策とは何かを学ぶことができるはずだ。

再生可能エネルギー大量導入・次世代電力ネットワーク小委員会の資料より

再生可能エネルギー大量導入・次世代電力ネットワーク小委員会の資料より経産省は、再エネを電力システムに統合するともうたう。この場合の統合とは、太陽光発電事業者も需給調整の責任を負うことを意味する。しかし、実現するには系統の効率的な運用や、リアルタイム市場の創設など、柔軟な電力システムの改革が大前提となる。こうした改革議論をたなざらしにしたまま、FIP制度だけ導入しても、日本は再エネ大国にはなれないだろう。

今後のFIP導入へのスケジュールは、2020年の通常国会での法改正を目指し、年内までに審議会で意見を取りまとめる予定だ。

FIT終了とは、太陽光発電の終わりではなく、本格普及の始まりである。そうした将来像が描ける制度設計が求められている。

*ドイツの直接販売制:自ら電気の買い手を見つけ、相対契約を結ばなければならない。再生可能エネルギー法(EEG)改正(2014) により、一部を除いて FIT から直接市場に移行した。