脱炭素を面白く

EnergyShift(エナジーシフト)

グリーンボンドとは 日本の最新状況からデメリットまで、わかりやすく解説

気候変動対策などへの融資を目的としたボンド(債券)である「グリーンボンド」が急成長しています。2020年の世界のグリーンボンド市場は1兆ドルに達しました。グリーンボンドをわかりやすく、問題点も含め、afterFITの安達愼氏が解説します。

シリーズ:おしえて、あだっちゃん(1)

目次[非表示]

1兆ドルまで爆発的な急成長、「グリーンボンド」とは

グリーンボンドとは、再生可能エネルギーや環境保全など「グリーン」に関係するビジネスに、資金を使うことを義務として、発行された債券のことを指します。

一般に、ボンド(債券)とは、国や企業などが投資家から幅広く資金を借り入れるために用いられる債券です。その発行体(発行した主体)が破綻さえしなければ、元本は保証され、お約束の期限が到来すれば、それまでの期間の利息も得られます。そのボンドの中でも環境関連に特化したものをグリーンボンドと呼ぶのです。

10年以上も前にはじまったグリーンボンド市場は、累計で約1兆ドルにまで爆発的に成長しています。その急成長の要因は、世界的な環境意識の高まりとともに、投資家もより「持続可能な投資」の選択肢を求めているためです。

日本でも2014年に日本政策投資銀行の発行がはじまり、今では、東京都やメガバンク、大手企業などが続々と発行を増やしています。

ちなみに、東京都は、グリーンボンドで、調達した資金を、五輪関連施設の環境対策やスマートエネルギー都市づくり等に充てるとしています。

グリーンボンドは爆発的に成長している

グリーンボンド発行企業に問題はないの?

ただ、この急成長に伴い、投資家の中には疑問が出てきています。「グリーンボンドを発行する企業は必ずしも二酸化炭素(CO2)排出量を減らしていないのではないか?」「CO2排出量を削減していないならば、企業を評価するモノサシである『環境格付』の必要性があるのではないか?」と、国際決済銀行(BIS)は強調しているのです。

実際にグリーンボンドは、特定のグリーン「プロジェクト」に対する資金調達の目的だけに発行されているため、その企業全体レベルでのCO2削減に関連付けられているという証拠はないのです。

むしろ、せっかくのCO2排出量削減を約束されたプロジェクトに反して、その企業の他事業から発生するCO2増加に伴って、相殺されている可能性もありえます。

「グリーン」で会社をきれいに見せたいだけ “グリーンウォッシュ”とは

グリーンボンドで資金を調達していながら、実際の事業性にあまり環境改善効果が見えないことを「グリーンウォッシュ」(エコなイメージを思わせる「グリーン」と、ごまかしという意味の「ホワイトウォッシュ」を組み合わせた造語です)といい、海外では、批判が起きています。

例えば、「エコ」という言葉を使っただけの曖昧模糊なスローガンの使用、環境に優しい製品を販売している企業が裏で廃棄物を不正に処理している、等があげられます。

ほかにも環境保護をうたった大げさな主張、環境にあまり良いとはいえない商品を「環境に優しい」と宣伝、商品評価において第三者機関がデータを捏造(でっちあげ)するなど、いろいろ問題も起こっています。

その企業は本物のグリーンですか?

最良のグリーンボンドが発行されるために

このように問題もありますが、社会全体としては、環境危機・環境問題に貢献するファイナンスツールとして、グリーンボンドの活用は伸ばしていかねばなりません。

脱炭素向けインフラ投資は切実な課題ですし、再生可能エネルギーベンチャーへの投資拡大も急がねばならないでしょう。

そのために、外部機関によるグリーンボンドの評価や、グリーンボンド発行体による定期的な資金使途のレポートなど、最大限の透明性が必要です。日本国内でも、環境省がグリーンボンドガイドラインを策定しています。

日本国内のグリーンボンド市場の成長は?

さて、今後、日本国内でのグリーンボンド市場の拡大はどれくらい望めるでしょうか?

グリーンボンドの発行体実績をチェックしていきますと、グリーンボンドを発行できる可能性のある企業は、事業規模も大きく、資金調達もグリーンボンドに関係なく、プロパーで、円滑に行えるところにあるのが実際の状況です。

このような大企業にとっては、人員も財務体力も十分にありますので、評価など外部レビューにかかるコストや手続きにおける煩雑さは全くもって、敷居の高い要素にはならないと考えられます。なので、こうした大企業による発行は今後も増加するでしょう。

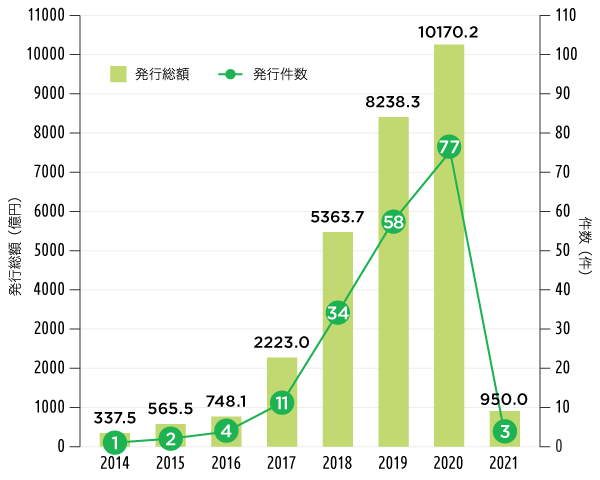

国内企業等によるグリーンボンド等の発行実績

2021年1月時点 外貨建て発行分については、1米ドル=110円、1ユーロ=135円、1豪ドル=90円にて円換算 各発行体ホームページ等をもとに環境省作成 出所:環境省

グリーンボンド市場発展のために

一方、喉から手が出るほどに、グリーンボンドの活用を行いたいと考えている再生可能エネルギー関連のベンチャー企業にとっては、与信力に見劣りのする財務体力面から考えても、なかなかグリーンボンドの発行には至らない(至れない)というのが実際のところでしょう。

グリーンボンド市場の発展のためにも、グリーンボンド黎明期においては、大企業などの先兵隊が、グリーンボンドの発行を繰り返し行って、その市場を育てていくことがもちろん重要です。

しかし、それと同時に、野心に満ちたベンチャーの未来への取り組みを育てていくことも求められています。そうしたベンチャーやスタートアップに対して、資金面で応援してくださる方たちが今後より多く出現することを願ってやみません。

参照

Bloomberg:BIS Sees No Proof Green Bonds Improved Firms’ Carbon Footprints 2020.9.14

国際決済銀行(BIS):Understanding and Preventing Greenwash

環境省:グリーンボンド市場普及状況(国内・海外)

環境省:国内発行体による発行リスト

ファイナンスの最新記事