脱炭素を面白く

EnergyShift(エナジーシフト)

発電側kWh課金は0.25円/kWhへ 第57回「制度設計専門会合」

電力・ガス取引監視等委員会主催の「制度設計専門会合」では幅広い議題について検討がおこなわれている。2021年3月2日に開催された、第57回「制度設計専門会合」から、本稿の前半では託送料金「発電側課金」について、後半では「スポット価格の高騰に関する監視」の2点に絞ってご報告したい。

目次[非表示]

託送料金「発電側kWh課金」の導入

託送料金の「発電側課金」*は基幹送電線利用ルールの見直しに伴い、kWh課金を導入することとされ、kW課金とkWh課金の比率はまずは1:1で始めることが「制度設計専門会合」第54回会合において合意された。

発電事業者としては当然、具体的な金額が気になると思われる。一般送配電事業者の託送料金原価2015年実績値に基づいた、過去の事務局の試算値をもとに筆者がkWh課金まで展開した試算が表1の金額である。

表1.発電側課金の内訳試算

| 単価(億円) | 構成比率 | |

| 託送料金原価 | 44,835 | 100% |

| 上位系統固定費 | 14,208 | 32% |

| 発電側kW比率 | 37.5% | ー |

| 発電側課金総額 | 5,333 | 12% |

| kW課金 | 2,666 | 6% |

| kWh課金 | 2,666 | 6% |

出所:筆者作成

発電側課金制度の導入により、全国の発電事業者は総額で約5,333億円、託送料金原価の約1割を負担することとなる。これをkWとkWhの1:1で案分するためkWh課金の総額は約2,666億円となる。

これを2015年度の年間発電電力量10,404億kWhで割ると約0.25円/kWhとなる(発電側基本料金単価は約75円/kW・月)。

もちろんこれは古い実績値を用いたごく簡易的な試算であり、あくまで全国総額に基づく平均値である。発電側課金は2023年度の新制度開始以降、一般送配電事業者ごとに課金単価が設定されることとなるため、エリアにより単価は(kW・kWhいずれも)大きく異なることが予想される。

また試算では過去の実績値を用いたが、実際にはレベニューキャップ制度の規制期間(第1規制期間は2023~2027年度)を見通した「想定発電電力量」を算定式の分母として、期初にkWh課金単価が設定される。

5年後の需要電力量を推計することも容易ではないが、発電電力量を推計することは一層困難であると予想される。FIT認定済・未稼働設備の運開比率や、新規認定動向を見通した推計をおこなうものと予想される。

発電側課金がゼロである現在は、発電事業者は託送料金を意識する必要は無かったが、今後は発電側課金(kW・kWh)の安価なエリアを意識した立地選定も進むと考えられる。

なお、発電側課金は発電種別を問わず、全ての電源に課金することが原則であるが、最大受電電力が10kW未満かつ実際の逆潮が10kW未満の小規模な電源は、送配電設備の維持・運用に係る追加費用は小さいと考えられる。このため、この条件に合致する住宅用太陽光発電等は発電側基本料金(kW)の課金対象外とされていたため、kWh課金においても同様に当分の間、発電側課金の対象外と整理された。

* 現在も監視等委員会事務局は「発電側基本料金」と呼んでいるが、本稿では分かりやすさのため「発電側課金」と呼ぶ

ノンファーム型接続電源への発電側課金

相次ぐ系統利用ルールの変更の1つとして、2021年1月からは全国的にノンファーム型接続が開始された。

ノンファーム型接続電源はファーム型接続電源と異なり、既存系統の空き容量を使用する接続形態であるため、原則、送配電設備の増強費用は増加しない。このためノンファーム型接続電源に対する発電側課金の減額等が検討されてきた。

しかしながら送電線利用ルールはさらに見直しが進み、2023年度には先着優先ルールからメリットオーダーに基づく枠組み(当面は再給電方式)に移行することが決定されている。

このため、少なくとも通常の電力量(kWh)取引においては、ファーム型接続電源とノンファーム型接続電源の違いは原則生じないこととなる(ある意味、すべての電源がノンファーム型接続となる)。

よって、ノンファーム型接続電源に対する発電側課金の減額等は不要と整理された。

発電側課金の小売側への転嫁

2023年度の発電側課金の導入以降、託送料金は小売側で減額**、発電側で新規負担となることから、両者の間で適切に費用負担を調整することが必要であり、発電と小売事業者間の協議が適切におこなわれるよう、資源エネルギー庁は「既存相対契約見直し指針」を策定することとしている。

火力等いずれの電源に関する協議も難航が予想されるが、FIT法により買取単価が定められている既設FIT電源については、さらに多くの課題が存在する。

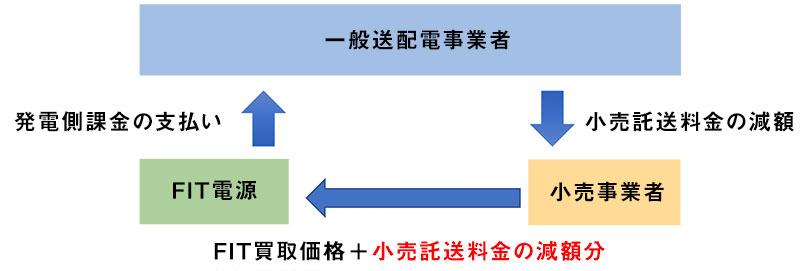

まずFIT電源には、①小売買取案件と②送配電買取案件の2タイプが存在する。

①小売買取案件は、買取義務者である小売電気事業者と発電事業者間で協議をおこなうことにより、FIT調達価格とは別建てで託送料金の調整をおこなう。

小売事業者は、少なくとも自社が享受する小売側託送料金の「減額分相当額」をFIT発電事業者に還元することが可能であるため、FIT発電事業者は少なくともこの「減額分」に相当する発電側課金の「一部」を小売事業者に転嫁することが可能となる。

図1.FIT小売買取案件 託送料金の調整

出所:制度設計専門会合資料を基に筆者作成

ただし、太陽光のように設備利用率が低い電源は「発電側課金>小売側減額」の状態となる可能性があるため、FIT発電種別により転嫁の度合いは異なると考えられる。

太陽光発電協会はこれまで2030年時点で7円/kWh (LCOE)達成を目標としてきたが、小売への転嫁可能額が仮に0.5円/kWhであるならば、目標を6.5円/kWhに見直さざるを得ない趣旨の発言をしている。

** 小売側託送料金の減額は全国平均で0.5円/kWh程度と簡易的に試算されている。

発電側kWh課金 スポット市場への転嫁

託送料金の発電側課金に従量料金・kWh課金が導入されることとなったため、スポット市場へも影響が生じることが予想される。通常、スポット市場への売り入札価格は、当該電源の限界費用・変動費用に基づき設定することが原則、経済合理的である。

発電側kWh課金(仮に上述の0.25円/kWhとする)は発電事業者にとって新たな変動費用となるため、2023年度以降はこれを売り入札価格に反映することが合理的である。今後は原則すべての売り入札価格が変わるため、スポット市場の約定価格は0.25円上昇することが予想される。

ところが、2021年度以降はすべてのFIT電源の回避可能費用はスポット価格連動となるため、発電側課金の導入以降、小売事業者にとっては「従来価格+0.25円」が、FIT電源の実質的な調達価格となる。

小売側託送料金の「減額分相当額」(仮に上述の0.5円/kWh)をここで半分ほど費消してしまうならば、小売事業者はFIT電源に還元する十分な原資を持たないこととなる。

なお、②送配電買取案件については、そもそも一般送配電事業者には、小売側託送料金減額分のようなものが発生しないため、FIT電源に還元すべき原資が存在しない。

①小売買取案件と②送配電買取案件のいずれにおいても、FIT電源からの転嫁の問題を解決するには、FIT買取価格や交付金の変更を伴う制度改定が必要になると考えられるため、監視等委員会ではなくFITを所管するエネ庁において検討を継続することとされた。

話はやや脱線するが、発電側kWh課金(仮に0.25円/kWh)の導入は、太陽光の出力抑制が指示される時間帯のスポット価格にどのような影響を与えるだろうか。

0.01円とはならず、0.25円が実質的な下限値となるだろうか。それともエネルギー本体価格は実質的にネガティブプライスとなることを意味する0.01円となるだろうか。

筆者は後者となると予想している。

スポット価格の高騰に関する監視・原因分析

今冬のスポット価格高騰に関しては、エネ庁や監視等委員会の複数の審議会において、今も継続的に監視・原因分析が進められている。

まだ実務的な詳細を確認中の点が幾つか残っているものの、これまでの旧一般電気事業者(9社)およびJERA(以下、まとめて旧一電)からの提出データ分析や公開ヒアリングの結果、現時点において、相場を変動させることを目的とする等の問題となる行為は確認されていない。

他方、今後の再発防止に向けては制度・ルール面で改善の可能性がある論点が複数残された状態となっている。

筆者のこれまでの連載記事と重複しない範囲で、幾つかピックアップしたい。

発電所の稼働状況に関する情報公開

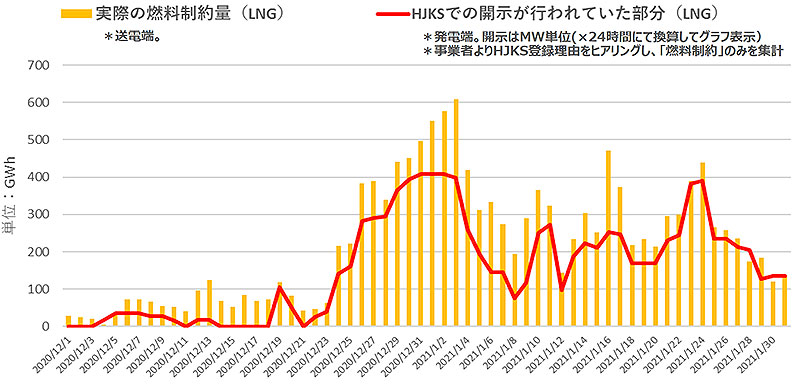

現在の発電情報公開システム(HJKS)では、10万kW以上等の一定の発電所の停止・出力低下の情報が公開されている。しかしながら今冬は、ほとんどの日でHJKSの登録量を上回る燃料制約が実施されたことが報告されている。

図2.旧一電・JERA LNG火力の燃料制約量とHJKS登録量

出所:制度設計専門会合資料

この理由としては、旧一電各社は市場への影響を抑えるため朝夕のピーク時間帯ではフル出力に近い水準で運転し、その他の時間帯で燃料制約をおこなうといった運用をおこなっており、「24時間以上継続する出力低下」というHJKSの公開要件に該当しなかったためと考えられる。

またHJKSの開示において、停止・出力低下の理由の記載は任意とされており、今冬の理由覧の記入率は約37%であった。

小売電気事業者からは、出力低下等の理由が明示されていないことにより電力調達の予見性に影響するといった指摘がある一方、発電事業者からは、燃料に関連する情報を公開することは上流の燃料調達交渉への悪影響の懸念が指摘されている。

このため発電事業者(新電力を含む)に対して、発電・燃料関連情報を公開することによる影響の実態調査をおこなうこととされた。

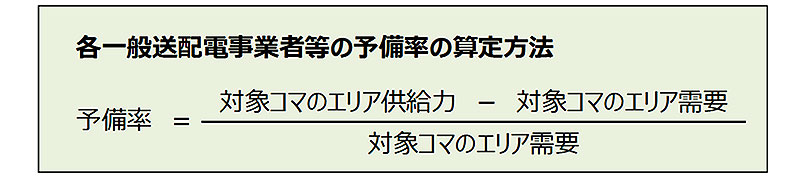

送配電事業者による「予備率」の算定方法

一般送配電事業者(一送)は従来からピーク時予備率(%)を公表してきたが、予備率は以下のような算定式に基づくkWベースの指標である。

今冬のスポット価格高騰の直接的な原因はkWh不足であるため、kWの指標である「予備率」を直接的に参照することは適切ではない。

「四角形」で表すならば供給力kWは「高さ」を表し、「面積」を表すkWhとは異なる意味を持つ。供給力kWは瞬発力と表現されることもある。問題は、現時点広く公開されている情報がkWベースの予備率だけであり、kWh不足を適切に周知する指標が存在しないことであると考えられる。

この適切な指標の在り方という課題については、電力の需給バランスを評価する電力広域的運営推進機関において検討が進められつつある。

他方、予備率の算定にあたっては現在においても、燃料制約や揚水発電の供給力の算定にkWhの概念を反映している一送と反映していない一送があるなど、一送間でもバラツキが生じていることが判明した。

モノサシは共通であってこそ、意味があるものである。

kWhの不足を示す新たな指標づくりという難題に挑戦することと並行し、kW指標の地道な改善を進めることにも期待したい。

審議会を見るの最新記事