脱炭素を面白く

EnergyShift(エナジーシフト)

2050年カーボンニュートラル実現の課題とは 第36回「基本政策分科会」

2021年1月27日に開催された第36回「基本政策分科会」では、2050年におけるカーボンニュートラルをいかに実現していくのか、そのシナリオの検討が行われた。カーボンニュートラルの実現にあたっては、電気事業以外にも様々な分野の検討が必要となるが、その中でももっとも関心が持たれるのが、電源構成をどのようにしていくか、ということだろう。

審議会ウィークリートピック

「参考値」としての電源ミックス案のシナリオ分析へ

資源エネルギー庁の基本政策分科会において、2050年カーボンニュートラルの実現に向けた検討が進められている。

現状の延長として一定の積み上げのもとで確実な達成が求められる2030年目標に対して、2050年カーボンニュートラルへの道筋は、技術の進展や社会状況の変化など、様々な不確実性が存在することを踏まえ、目指すべき方向性・ビジョンとして捉えるべきとされている。

このため2050年ビジョンは複数のシナリオを想定した上で、今後の技術の進展などに応じて柔軟に見直していくこととしている。

すでに2020年12月の第35回基本政策分科会において、「出発点としての参考値」としての2050年電源ミックス案が示されている。

発電電力量(≒電力消費量)約1.3~1.5兆kWhを前提としたうえで、この内、再エネ比率を約5~6割、水素・アンモニアを用いたカーボンフリー火力発電を約1割、残りの約3~4割を「CCUS付き化石燃料火力+原子力」で賄う、という曖昧な数値案である(CCUS:CO2の回収・利用・貯留技術、利用せずに貯留のみを示す場合はCCS)。

これをベースシナリオとしたうえで、パラメータを変更させた複数のシナリオ分析をおこなう。例えば再エネを100%とするシナリオや40%とするシナリオである。これに対して原子力の振り幅は0~20%と相対的に小さく、残りを水素・アンモニアもしくはCCUS付き化石火力で賄う、という電源構成シナリオとなる。

シナリオ分析概要

シナリオ分析をおこなう目的の1つは、2050年カーボンニュートラル実現に向けた様々な課題や制約を明らかにすることであり、それらの課題や達成されるエネルギー需給構造を比較することを通じて、政策課題や対応の方向性の検討をおこない、目指すべき方向性を明らかにするために実施されるものである。

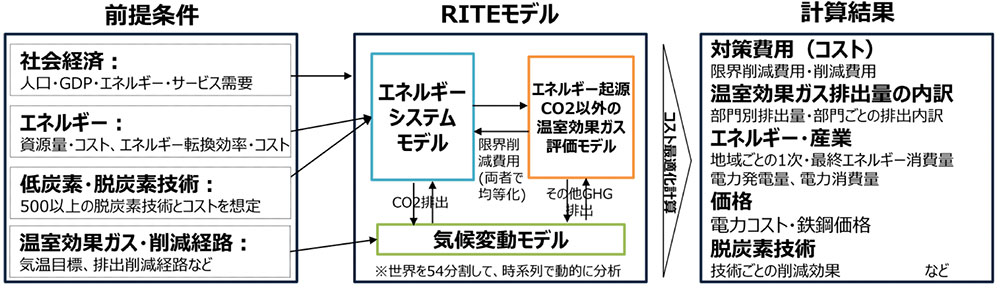

分科会では、シナリオ分析に地球環境産業技術研究機構(RITE)のエネルギー需給モデルを用いることが提案され、了承された。

RITEモデルは、「エネルギーシステムモデル」を中心に、「エネルギー起源CO2以外の温室効果ガス評価モデル」と「気候変動モデル」を統合し、各種エネルギー・CO2削減技術のシステム的なコスト評価(コスト最小化)を実施するものである。よって電源ミックスだけでなく、全体のエネルギーシステムを評価することが可能である。

シナリオ分析においてはモデルの内部整合性が取れていることが重要であり、モデルの構造や前提条件等は透明性を持った分析が進められる。

分析に際しては、日本エネルギー経済研究所によって提示された変動再エネ(VRE)の統合費用も加味される。

図1.RITEのエネルギー需給モデルの概要

出所:基本政策分科会

「参考値」達成に向けた課題

議論のための「出発点としての参考値」であるとはいえ、再エネ比率約5~6割等のエネルギーミックスは「成り行き」で達成されるものではない。再エネに限らず原子力、CCUS、水素・アンモニアいずれにおいても、参考値を達成するには様々な課題や制約が存在する。

決して悲観的になる必要もないが、課題を正しく認識したうえでそれを克服するための技術開発や制度設計等を適切な方向性で講じることが重要となる。

なお上記シナリオ分析は、これら課題は克服されることが大前提となっていることに留意すべきである。

以下では、基本政策分科会で列挙された発電種別ごとの課題を抜粋するが、現時点その課題を克服するための具体的な解決策等の提示は限定的である。なお「コスト」はいずれの発電種別にも共通する課題であるため、本稿では割愛する。

再生可能エネルギー

基本政策分科会では、再エネ5~6割に相当する発電量は約7,000~8,000億kWhと想定されている。この発電量を実現するために仮の内訳数値として、

1)太陽光:約260GW(約3,000億kWh)

2)風力:約90GW(約1,900億kWh)

3)水力・バイオマス・地熱:約60GW(約1,600億kWh)

の目標設備容量・発電量を例示したうえで、不足する残差の約500~1,500億kWh程度については、別途追加導入が必要と試算している。これらの発電量を実現する具体的な導入イメージについては後述する。

変動性再エネ(VRE)を大量導入するには、超短期・短期・中期・長期といった時間軸に応じて需要と供給を一致させる広義の「調整力」を確保する必要があることは広く認識されていることだろう。

このうち超短期に相当するものの1つが「慣性力・同期化力」である。

よほど大量の電力貯蔵設備により供給電力量を平準化させない限り、年間を通じた再エネ(kWh)比率が5~6割を達成する状態とは、瞬間的・短期的には発電量の少なくとも7割以上を再エネ(特にVRE)が占める時間帯が頻発することが予想される。

現状の設備仕様・ルール等のまま、非同期電源(太陽光や風力等)が約3~4割(瞬間的に70%)を越えると同期化力が不足し、従来型の同期・大規模発電所が緊急停止した際には、広範囲に停電が生じるといった安定供給への影響が拡大するおそれがある。

この対策としては、疑似慣性力付きPCS等の設置を要件化することが想定されている。また、日射量等のエネルギー資源という観点では恵まれた日本であるが、平地面積や台風等の自然条件という観点では制約があることも事実である。

例えば、森林を除く平地面積はドイツの半分程度であり、遠浅の海の面積は英国の1/8程度であることが分科会で示されている。

では、上記の太陽光:約260GW(約3,000億kWh)が導入されるイメージとしてはどのようなものであろうか。分科会では、電力中央研究所の分析を参照した数値イメージを示している。

表1.太陽光260GWの導入イメージ

| 導入場所等 | 導入期待設備容量 | |

| 1 | 既存住宅への導入が進みつつ、2031年以降は新築戸建住宅・新築集合住宅への導入が飛躍的に進み、2040年以降は100%に導入 | 約62GW |

| 2 | 工場・物流施設・商業施設等の大型施設で、追加設備費等のかからない全ての屋根等へ導入 | 約45GW |

| 3 | 全ての農業経営体による、100kWの営農型太陽光発電等の導入 | 約42GW |

| 4 | 農地転用されるものを除く荒廃農地等への地上設置PVの導入 | 約110GW |

出所:基本政策分科会をもとに筆者作成

例えば項目「2」では、当然ながら既存の建物では耐荷重が小さく設置困難なケースも多く想定されるが、それらの制約は解消されことが前提とされた、ある意味で最大期待値としての大胆な試算である。

この260GWを達成する導入ペースとは、直近3年間のFIT認定量平均の2倍以上の認定を30年継続する導入量である。また、上記の風力発電約90GW(約1,900億kWh)が導入されるイメージとは表2のようなものである。

表2.風力90GWの導入イメージ

| 導入場所等 | 導入期待設備容量 | |

| 1 | 風速5m/s以上の雑草地・再生困難な荒廃農地などに加えて、特に風力発電に適している山林(風速7.5m/s以上で傾斜角10度未満、保安林除く)を開発して導入 | 約41GW |

| 2 | 官民共同目標である「洋上風力産業ビジョン」における2040年の案件形成目標(30~45GW)のうち、高位目標を設定 | 45GW |

出所:基本政策分科会をもとに筆者作成

項目「1」に関しては、山林は所有者不明の可能性がある土地が約3割を占め、用地取得が難しいという課題が指摘されている。この場合、所有者不明土地をどのように利用するか、という制度的措置の必要性がシナリオ分析によってあぶり出されることとなる。

また風力発電導入のためにこのように大規模に山林を開発することは、もはや自然条件制約だけではなく社会条件制約も伴うものと考えられる。

項目「2」に関しては、洋上風力は案件形成から実際に導入されるまでには7~8年程度が必要とされている。

では不足分の約500~1,500億kWhを、どの再エネでどのように賄うか。

日本風力発電協会はその長期ビジョンの中で、2050年に洋上風力90GWという数値を掲げている。これを参考に仮に、項目2の45GWの上に別途45GWを積み増すならば、約1,300億kWhの上乗せが可能となる。

ただしこの場合、案件形成段階ではなく導入(稼働済み)容量として90GWが必要となるため、「第1次案」が提示されたばかりの洋上風力産業ビジョンの目標値は早くも倍増させる必要があることを意味している。

水素・アンモニア発電

水素・アンモニアを燃料として安定的に発電するには新しい技術開発が求められることをはじめ、調達ボリュームの観点でも課題が指摘されている。

2050年の発電電力量の約1割を賄うためには、500~1,000万トンの水素・アンモニアを発電用に新たに確保する必要がある。

また現在の水素運搬船は1隻あたり75トン程度を積載するが、燃料用水素運搬のために100倍以上の規模の運搬船(1万トン)を新たに開発したうえで、これを90隻程度確保する必要がある。

CCUS+化石火力

2050年の発電電力量の約1割を化石火力で賄う場合、回収すべきCO2は年間で約1億トンに上る。苫小牧のCCS事業は実証段階のものであるとはいえ、年間10万トン程度の小さな貯留規模であり、1億トンを地下貯留するには日本全体で1,000倍程度のCCS候補地が必要となる。

また分離回収されたCO2を大量に輸送するインフラ整備や、長期間の地下貯留に向けた法整備も必要となる。

仮に国内のCCUSだけでは回収したCO2を処理できない場合には、海外へ「輸出」することが必要となるが、その受け入れ国との調整といった政治面等の課題のほかに、液化CO2の船舶輸送など技術面での課題も存在する。

原子力

原子力については基本政策分科会では新しい課題指摘は無く、福島第一原発事故以来の課題である安全性向上、立地地域との共生、バックエンドシステムの確立等の課題が積み残し状態となっている。

今後の新増設が無い場合、建設中を含む36基の原子力発電所は2050年時点において表3のような発電量(kWh)・比率(%)となることが予想される。

表3.原子力発電の設備容量等の見通し(2050年)

| 運転延長認可の有無 | 基数 | 設備容量 | 発電量 | 比率 |

| 40年運転シナリオ | 3基 | 414万kW | 290億kWh | 2%程度 |

| 60年運転シナリオ | 23基 | 2,374万kW | 1,663億kWh | 12%程度 |

出所:基本政策分科会をもとに筆者作成

パラメータ変更による複数シナリオの1つとして原子力比率を20%とすることは、さらなる運転期間の延長、もしくは複数の新増設が不可欠となることを意味する。

まとめ

前節では割愛したが、いずれの発電種別においても大幅なコストダウンが不可欠となる。

2050年カーボンニュートラルの実現に向けた次期エネルギー基本計画の策定にあたっては、グリーンイノベーション戦略推進会議における議論の内容を取り込みながら、2030年目標・2050年ビジョンの同時並行的な議論が進められる予定である。

審議会を見るの最新記事