前編に引き続き、自然エネルギー財団「電力システム改革に対する提言」Webinarレポートを紹介していく。

今回のウェビナーは自然エネルギー財団が5月14日に発表した「電力システム改革に対する提言:自然エネルギーのさらなる導入拡大に向けて」という提言書をもとに、内容を詳しく紹介したものになる。

卸電力市場の現状とそれに対する提言

発電分野における競争促進と市場制度改革/需給調整市場の観点から、自然エネルギー財団の木村誠一郎上級研究員から紹介があった。

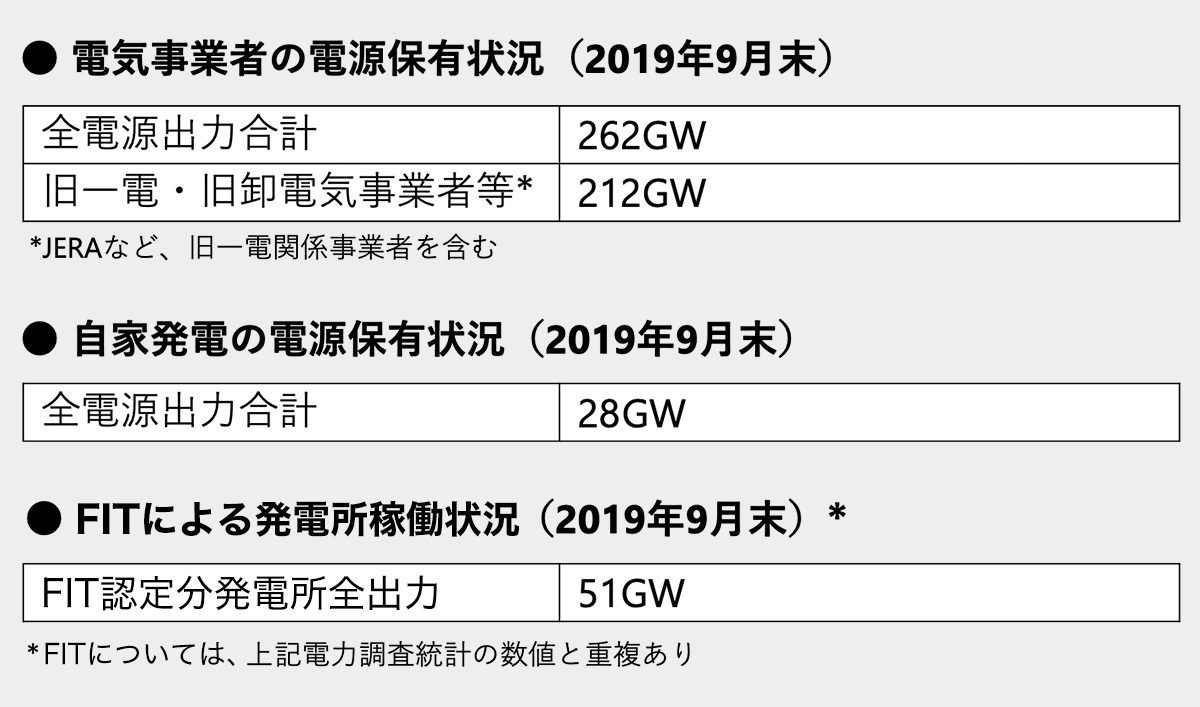

木村氏からははじめに、小売市場で競争を行うための前提条件として、卸電力市場が競争的であるか、日本の発電分野の電気事業者の電源保有状況、自家発電とFITの保有状況が提出された。

電源事業者の電源保有状況は、全電源262GWに対して旧一電・旧卸電気事業者等の保有はおよそ80%となっている。その他に自家発電が28GW、上記と重複もあるがFIT認定分は51GWになる。これらを総合すると日本には今、300GW以上の電源があるということが推定される。つまり、旧一電・旧卸電気事業者等の保有は少なく見ても6割以上になる。

このように、旧一電・旧卸電気事業者等が大部分の電源を保有しており、それらの多くが総括原価方式の時代に建てられたものであり、例えば減価償却が終わって競争力のあるものと、ないものが混在する中で、かつて建てられたものが優遇されるようなことがあっては、市場環境として正常ではないとの見解が示された。

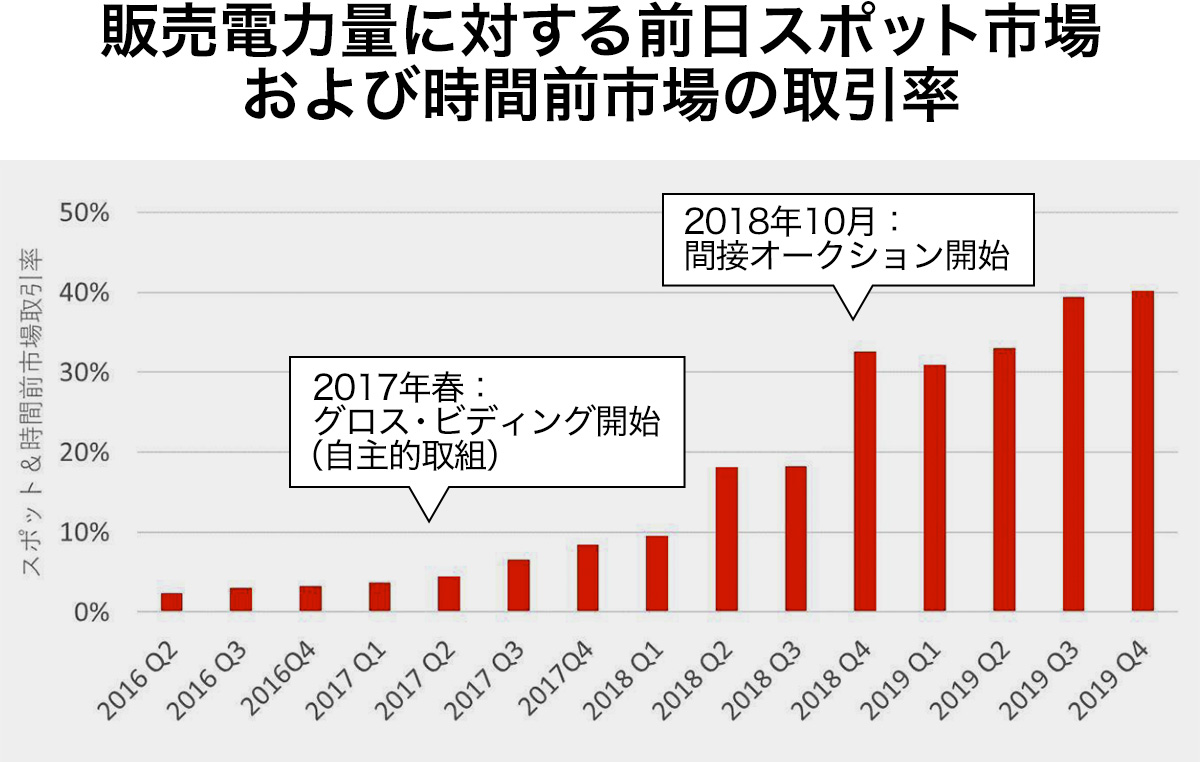

一方、前日スポット市場については、2016年4月から小売自由化が始まり、発電事業者と小売事業者が多く取引をする市場になっている。

2017年春より、旧一電のグロス・ビディングが自主的取り組みとして開始され、2018年10月、連系線を使う発電、または小売の取引に関して市場から調達をする、間接オークションが開始された。これに伴い、直近ではおよそ40%がスポット市場を通して取引されるようになった。

海外と比べると、比較的日本と制度が近いドイツ、英国などでも、全体の30%から50%程度の取引割合、北欧では90%の取引割合であるなど、日本より取引割合が高くなっている。

木村氏によると、海外では発電分野の競争促進のために構造的措置をとる場合がある。例えば米国ニューヨーク州やイギリスでは、競争促進のために発電事業者の発電設備の売却が行われている。

また、発電部門と小売部門の会計を分離して透明化を図ったり、それで十分ではないとすれば法的、または所有権の分離等も考えられ、行われている。

日本でもスポット市場がおよそ4割と一定の拡大が見られ、評価できると考えられるが、旧一電による自主的取り組みという側面が強く、不確実性があると考えられる。

提言 3-1:前日スポット市場のさらなる拡大

前日スポット市場は近年拡大が見られるものの、グロス・ビディングは自主的取り組みであり、今後の不確実性が残る。電取委は市場監視を強め、グロス・ビディングの義務化などの措置により、更なる市場規模の拡大を実現すべきである。

提言 3-2:将来的な構造的措置の検討

発電分野の競争が促進されず、卸電力市場の流動性が十分に確保されない場合には、欧米で実績のある発電設備の売却や、大手電力の発電部門と小売部門の分離などの構造的措置を検討すべきである。

木村氏は、続いてベースロード市場改革について述べた。

ベースロード市場は2020年度引き渡し分について昨年度、3回のオークションが行われた。ベースロード市場はもともと、新電力に対し、旧一電並びに旧卸電気事業者が大部分を保有する、安価なベースロード電源へのアクセスを容易にするという目的から、新電力が年間固定価格で購入できるようにする市場だ。

最大10%の電力量を市場に対して提供する義務というのがあるが、去年の取引は年間国内電力消費量の1%以下となっている。

提言 3-3:ベースロード市場の改革

ベースロード市場は開始されたばかりではあるものの、約定価格が高く、約定量が少ないといった状況にある。電取委は、市場監視を強化した上で、状況が改善されない場合は入札価格などについて改革を検討すべきである。

容量市場に脱炭素社会への視点を

木村氏は続いて、容量市場についての提言を紹介した。

容量市場は卸市場価格が低下し、新たな電源投資が行われなくなった場合、発電事業者が投資を行うためのインセンティブをつけるという目的がある。日本政府としてはこのインセンティブが低くなるということに懸念を示し、容量市場の導入が進められている。

それに対し、ドイツが採用しているようなBRP(Balance Responsible Party・需給調整責任者)など、市場機能を用いた供給力確保の方法もあるといわれていたが、日本の場合、旧一電が電源の多くを保有しているところから、仮にBRPなどによって供給力を確保する場合、電源囲い込みの促進になりうまく機能しないのではないかということも考えられた。それに基づき、集中型容量市場というのが議論の中から生まれてきたとの認識であると木村氏は述べた。

集中型容量市場では5つの課題が一般的に指摘されている。

- 制度運用者が市場全体の適切な容量を設定できるのか

- 複雑な制度設計

- 制度変更によって投資を躊躇してしまうリスク

- 古い電源にも新設電源と同額の容量価格が支払われ、電気料金の値上がりに繋がる可能性

- 変動型自然エネルギーの需給調整に必要な電源の拡大に必ずしも貢献しない

などである。

これらに加えて木村氏は、日本の容量市場に欠如している議論として、容量市場に参加できる電源の炭素排出に対するハードルが設定されていない点をあげた。

2015年から集中型容量市場を導入しているイギリスの場合、排出係数450g/kWhを基準に、新設火力発電所のCO2排出量規制を実施している。すなわち、実質的に石炭発電所のような発電所は容量市場に参加できない、という基準を設けた上で容量市場を作っていった。

このような脱炭素政策と整合的な容量メカニズムというのが日本にはなく、必要ではないかということを木村氏は提言した。

提言 3-4:脱炭素政策と整合的な容量メカニズムの設計

脱炭素化との整合性を取るべく、容量メカニズムには二酸化炭素排出規制の仕組みを取り入れ、かつ変動型自然エネルギーを大量導入するために、市場において柔軟性を確保できるよう、制度設計を行うべきである。

需給調整は自然エネルギー電源が担うべき

木村氏は最後に需給調整についてのこれからについて述べた。

電力システム改革以前は、時々刻々と変わる需要に対し、主に旧一電の中央給電指令所が自社発電所に対して指令を出し(卸電気事業者やIPPなどもあったが)、各発電所はそれに従って運転を実施してきた。

電力システム改革によって発電事業者、小売事業者は30分ごとの需要及び供給の計画を立て、それに合致するような運転を実施するようになる。また、送配電事業者(一般送配電事業者)はその差分を補う需給調整を行う。

それらに伴い、各種制度が、計画値同量制度(2016年~)、1時間前市場(2016年~)、需給調整市場(2021年~)、インバランス料金単価の需給調整市場連動(2021年~)などが導入、もしくは予定されているが、今の日本の需給調整市場では変動型自然エネルギーの導入は容易ではないと思われる。

海外をみると、例えば風力発電が需給調整市場に参加し、電源価値を販売していたり、時間前市場を拡充することで発電事業者、小売事業者それぞれが自然エネルギーの電源を自ら需給調整していく方法もとられている。

現在、日本の需給調整市場の中で、FIT電源に関する需給調整の仕組みは、その過不足を予測をしたところから実供給の過不足分のほぼ全量が(火力などで)調達するような仕組みが導入される見込みだ。当面はそうした方法も仕方ないのかもしれないが、中長期的には自然エネルギー電源が需給調整を担い、それぞれ貢献していくべきではないか。予測技術の向上を図るとともに、時間前市場を直前まで利用できるような改革が必要ではないかと提言している。

提言 4-4:自然エネルギー電源が需給調整を担う仕組みの導入

変動型自然エネルギー発電所の出力変動を既存の火力発電所の需給調整機能のみで補うという考えではなく、自然エネルギー発電所も需給調整に貢献できる仕組みにすべきである。また、変動型自然エネルギーの発電量予測技術の向上を図るとともに、三次調整力②の廃止を前提とし、時間前市場を直前まで利用できるように改めるべきである。

公正で合理的な系統運用を実現するために

続いて自然エネルギー財団事業局長 大林ミカ氏より、送電網の運用並びに形成について提言が紹介された。

日本で自然エネルギーを拡大する際に、たびたび系統への接続問題が指摘されている。特に固定価格買取制度が導入された2012年以降、太陽光発電が拡大することによって接続問題が顕著になってきた。

そのひとつに「送電線空き容量」問題がある。電源の接続点や上位電圧の送電線の容量が不足していて、接続ができないことで、新たな送電線の建設完成まで新しい電源をつなげないという問題である。

例えば、稼働していない原子力発電所がある地域などで送電線が空いている、と一般には思われているわけだが、ここでも新しい自然エネルギーを接続することができないことが続いていた。

この背景には「先着優先」の考え方が根底にある。2016年の電力広域的運営推進機関(OCCTO)の設立以前は電力系統利用協議会がいろいろな系統運用ルールについて定めていた。そこで先着優先の考え方があり、新規電源の接続時には既に系統に接続されている設備に制約が生じないように、既存の電源についてはフル出力で発電できる状態が保証されるように検討が行われることが求められていた。

こうした認識に立つと新規電源というのは新しい送電線の建設が完了しないと接続ができなくなってしまう。既存の電源が既に接続されている場合は(休止しているものでも)最大出力が保証されることが望ましい、ということになっている。

これは系統運用上の定めの問題であり、海外では古くからこういった問題を解決するために市場を導入したり、さまざまな方法をやってきたわけだが、日本の場合はこの運用の問題というのが電力市場全体、あるいは送電網の在り方、あるいは電力会社の姿、ストラクチャーとも関わってくるのでなかなか運用を入れることが遅れてきた。

日本版コネクト&マネージの課題

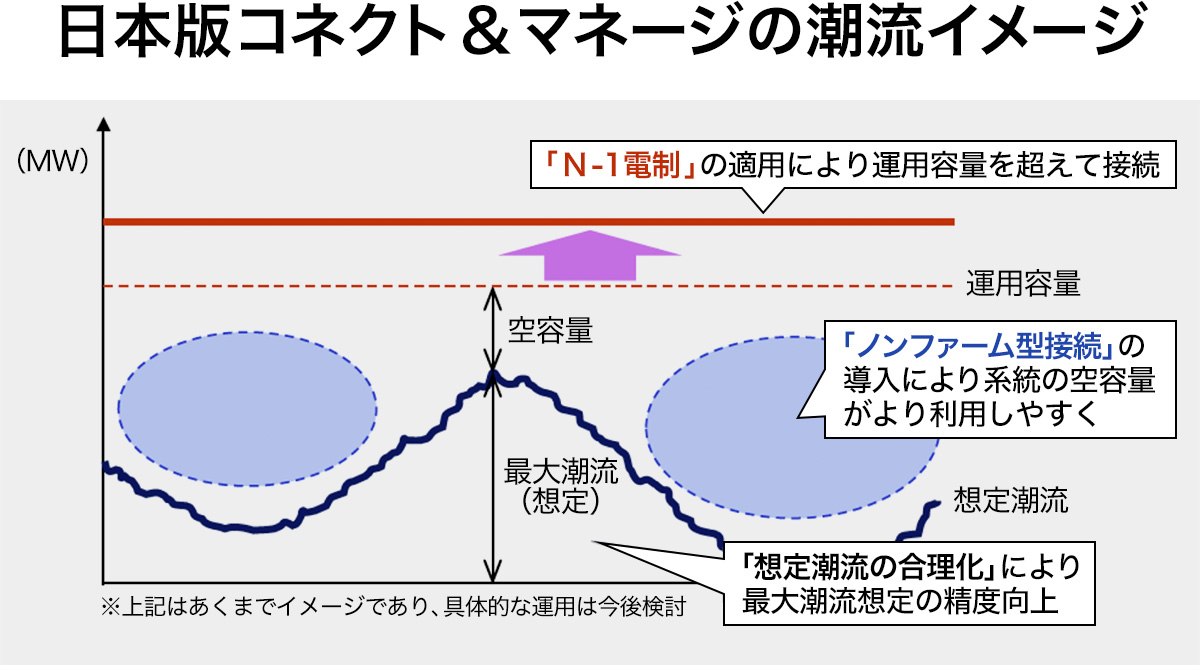

そうした状況の中で今日本政府が取り組んでいるのが日本版コネクト&マネージというものだ。簡単に日本版コネクト&マネージについて言及すると、大きな3つの新しい運用が供されている。

まずは「想定潮流の合理化」。既存電源に対して最大出力で運用するということを割り当てていたのを実潮流のシミュレーションベースに見直していく。そういったことが新しく入れられる。2018年4月より適用されて全国で5.9GWの空き容量を確認している。

次に、「N-1電制の適用」である。事故時の安定性のために確保している送電線空き容量について、事故時に電源を制御、停止することで、平常時も利用可能にするということを定めた。これは試算によれば全国40.4GWもの空き容量が拡大するのではないかという効果の大きい結果が出ている。

3つ目が「ノンファーム型接続」。平常時の大幅な出力増加に対して出力抑制を前提に、接続可能な空き容量を拡大するといった方法がとられている。東電PGは既に適用を始めていて、千葉の新京葉線・新佐原線の試行に際して、5GWの自然エネルギーを増加しても年間抑制時間は1%に留まると試算している。

ただ、この日本版コネクト&マネージ、2022年に全国的に適用されることになっているので、まだ取り組んでいない電力会社が多いということでこれが早期に実現されることが非常に重要であると大林氏は述べた。

また大林氏は、N-1電制やノンファーム型接続では、制御される対象は新たに接続される電源(変動型の自然エネルギー)に絞られている。そうではなくて、既存の電源も含めて需給調整を行っていくことが重要ではないかと疑問を呈した。

ドイツでは自然エネルギーを優先的に系統利用させる「優先接続」を採用し、太陽光や風力を最大限活用するため市場で優先的に取引する優先給電を行っている。それに合わせて全電源を制御する混雑管理システムを導入している。一方で既に接続している火力発電の出力を制限した際には費用補填を実施し、経済的な手法で損失を賄っていく(再給電 Redispatch)制度がとられている。

日本でもこういった費用補填によって既存の電源の調整をやっていくことが議論されたことがあるが、実現に至っていない。こうした経済的な手法も一考すべきと大林氏は述べた。

提言4-1:「日本版コネクト&マネージ」の全面適用の拡大および既存電源への適用

系統空容量不足問題に対して、すべての系統運用事業者による「日本版コネクト&マネージ」の一刻も早い全面適用を実施するべきである。また、既存電源を含めたより合理的な接続管理方法へと改良すべきである。

送電増強にも自然エネルギーの拡大活用の視点が必要

大林氏は続けて、運用面だけではなく、やはり送電線の新規建設が重要になってくると述べた。

現在の日本政府は「プル型からプッシュ型へ」ということで、大規模な発電設備があるところから送電線を作っていこうという「プル型」から、地域に分散して自然エネルギーを有効に使うための制度、広域機関や送配電事業者が主体的に電源のポテンシャルを考慮し、計画的に対応する「プッシュ型」の系統形成へ転換する政策をとっている。

こういったプッシュ型送電形成を行うに当たってはやはり中長期の計画を立て、どこに送電線をたてることが自然エネルギーの拡大に繋がるのか、効率的な電力の利用に繋がるのか、ということを議論していかなくてはならない。

政府もマスタープランという長期計画を作ろうとしているが、例えば自然エネルギーが増えることが、単に化石燃料の燃料費を「減らす」効果だけではなく、自然エネルギーが「増える」ことによって脱炭素社会に貢献すると同時に、雇用が増えていくなどの、広い意味での社会便益の抽出をしていくのが非常に重要なのではないかと大林氏は言う。

提言4-2:幅広い便益を十分に考慮しマスタープランを策定する

系統のマスタープラン策定にあたっては、その便益について広く意見を集め国レベルで議論すべきである。 その際、自然エネルギー導入によってもたらされる便益を考慮すべきである。

提言4-3:系統増強費用負担をコスト効率的で合理的な枠組みに

地域間連系線の増強費用は、全国負担とし、JEPX値差収入を早急に活用すべきである。再エネ賦課金方式には問題があるが、これを採用するとしても、自然エネルギー導入効果の厳密な分析、コスト情報の公開と厳格な審査を併せて実施すべきである。

また、大林氏からは提言とは別にコメントとして、現在日本で議論されている発電側基本料金の課題にも触れられた。すべての電源がkW一律での課金を予定されているが、これは自然エネルギーへの足かせであると指摘された。kWhで考えたときには、自然エネルギーにとって非常に大きな負担金となる。この方式は見直していくべきなのではないか、と大林氏は語った。

*

以上、駆け足だが自然エネルギー財団の提言と、その紹介のウェビナーをレポートした。日本での自然エネルギー拡大への課題が、さまざまな角度から浮き彫りになっただけではなく、提言も非常に具体的なものである。自然エネルギー拡大に向けて、現在のシステム改革に甘んじることなく、制度・運用両面から向き合わなくてはならない。

参照

自然エネルギー財団:自然エネルギーのさらなる導入拡大に向けた電力システム改革を

(Text:小森岳史)