脱炭素を面白く

EnergyShift(エナジーシフト)

EVシフトで自動車産業の淘汰がはじまった 倒産を避ける「事業再生ADR」とは!?(下)【帝国データバンク寄稿】

いよいよ始まったかにみえる自動車産業の淘汰。しかし金融機関のみを債務カットの対象とする事業再生ADRや、一般債権者を100%保護する例外的な民事再生法を活用することにより、サプライチェーンを最大限維持する努力がなされている。さすが日本経済を支える基幹産業、見事なものだが、そうとばかりも言っていられない。自動車産業の浮沈は、日本経済そのものの未来も左右するからだ。

自動車産業と日本経済の強い相関関係

現在、トヨタ自動車には1次請け、2次請け合わせて約4万1,400社、日産自動車なら同じく約1万6,400社の下請けがある。エンジン、ボディ、タイヤ、内装、電子部品・半導体など様々なコンポーネントで構成されている自動車は産業としての裾野が広く、その雇用吸収力は約500万人、建設業をも上回る。そして日本の製造業の中核として、輸出や現地生産によって貴重な外貨を稼いできた。

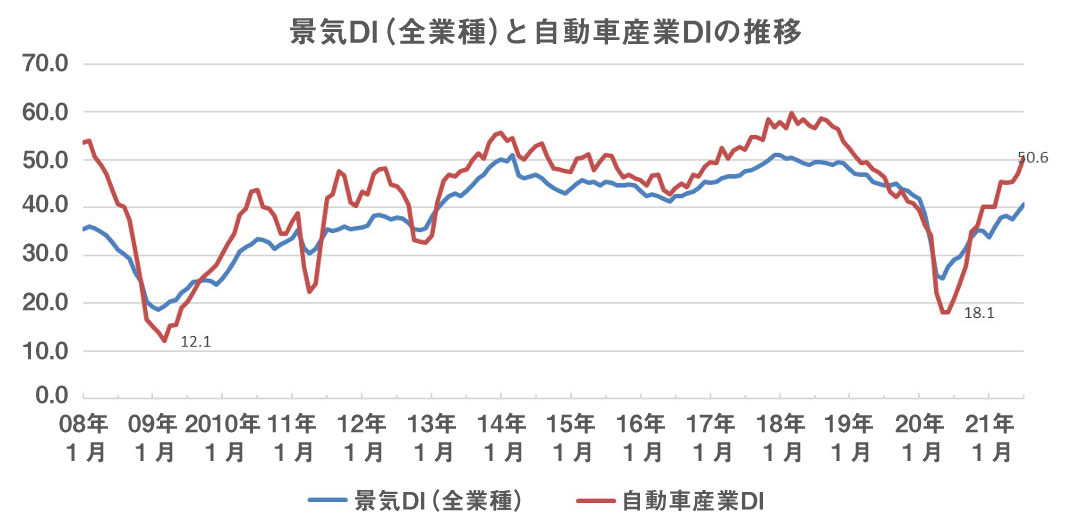

表1は2008年以降の自動車・自動車部品産業のDI(景気動向指数)を示したもの。好不況の判断の分かれ目となるのは50だが、こうしてみると景気DI(全業種)とほとんど完全な相似形をなしていることがわかる。つまり、日本経済は自動車産業の好不況とほぼ連動しているわけだ。

表1

そして近年では2度、DIが20を下回る大きなボトムがある。1度目は2009年3月の12.1。2008年秋のリーマン・ショックから半年の間、日本列島には凄まじい倒産の嵐が吹き荒れた。

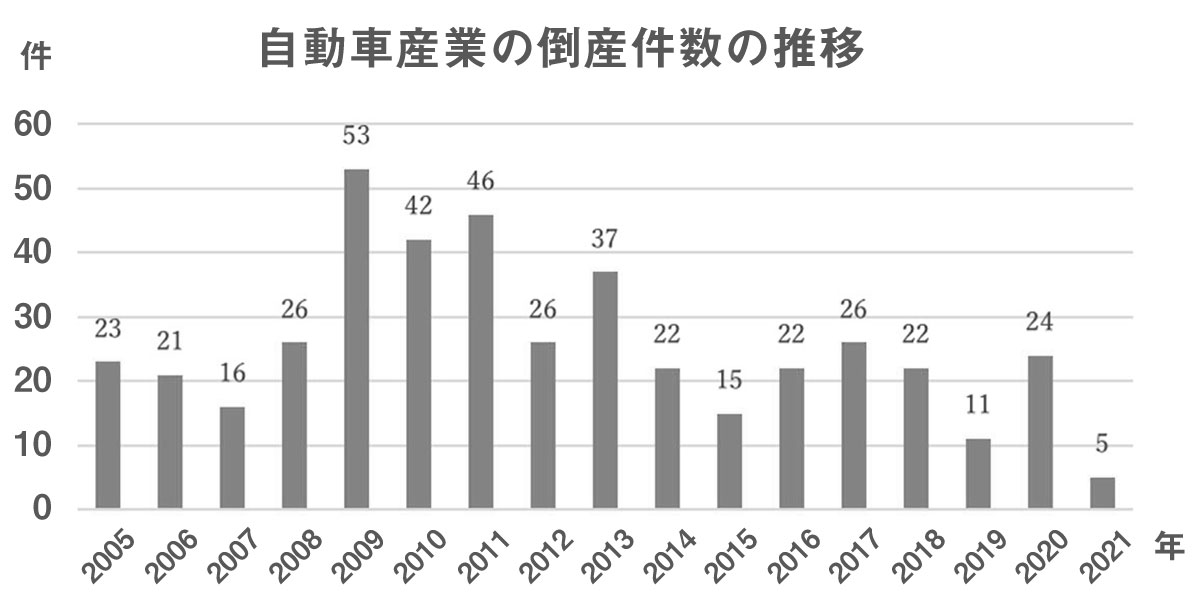

まず金融システムにヒビが入り、建設業、不動産業にドミノ倒しの連鎖倒産が発生、次いで製造業に波及し、影響は長期化した。表2は自動車・自動車部品産業の倒産件数の推移をみたものだが、実際に翌2009年には53件、2010年には42件、2011年には東日本大震災の影響もあって46件と非常に高水準の倒産が発生している。

表2

2度目の大底は2020年6月の18.1だ。これは言うまでもなく、世界的な新型コロナウイルスの感染拡大によるもの。中国から欧米、そしてアジアへと飛び火していく過程で世界の自動車生産・販売は急減した。自販連の公表している国内新車販売台数(軽自動車含む)は2020年4~6月に大幅な前年比マイナスとなり、特に5月は21万8,283件(前年同月比44.9%減)という記録的な落ち込みとなった。

自動車産業の変調は鉄鋼、工作機械、半導体・電子部品など様々な関連産業に影響を及ぼす。景気の両輪となるのは消費と設備投資だが、自動車DIをさらに細かくみていくと自動車産業の設備投資DIは2020年1月の45.5から4月には27.5へ低下、これに伴って鉄鋼(44.9⇒31.5)、電機(45.3⇒33.9)、半導体・電子部品(47.1⇒33.3)と、非常に大きな下押し圧力が掛かった。

前回述べた児玉化学工業やサンデンホールディングスの事業再生ADR、またイワヰやダイヤメットの民事再生法申請は、こうした状況下で起こったわけだ。実際、2020年の倒産件数は24件と、2019年の11件から2.1倍の大幅な増加となった。

幸い、自動車生産・販売は昨年夏頃から急回復した。感染リスクを避けつつ移動の自由を確保できるモビリティーとして世界的に需要が高まったからだ。今回のコロナ禍は小売業、サービス業への影響が非常に大きいものの、金融システムは正常に機能し、米国、中国の二大市場への輸出ドライブで製造業が好調を保っているのが特徴となっている。

2021年7月のDIは50.6と、ついに50の大台を超えた。年明け以降、半導体不足が自動車生産のボトルネックとなる状況が続いているものの、コロナ下の販売増に支えられて、2021年(1~8月)の倒産件数は5件にとどまっている。昨年、自動車産業に押し寄せていた淘汰の波はいま、小康状態を取り戻しているわけだ。

サプライチェーンは強固、不況期は倒産増

もっとも、足元ではデルタ株の流行によって一段と消費が落ち込み、例えば中国市場の自動車販売は明らかに失速気味、半導体不足にもびくともしなかったトヨタが東南アジアの工場を停止するなど、ダウンサイド(下方修正)リスクが出てきている。

変異株の流行が世界経済に与えるインパクトがいかほどのものになるかがいま世の景気ウォッチャー達の最大の関心事だが、冒頭で述べたように全体の景気と自動車産業の景況感が極めて強い相関関係にあることは注意が必要だ。しかも自動車産業DIは景気が良いときはより強く、悪いときはより弱く出る傾向がある。

もともと、日本の自動車部品メーカーは2次請けクラスでさえ万年営業赤字、債務超過の企業が少なくない。3次請けともなると決算書を見ている限り存続しているのが不思議なくらいの中小零細企業も多い。

これはひとつには下手に黒字経営だと容赦のない値引き要請を受けるためだが、サプライチェーンに組み込まれて上位企業からの厳しい品質と価格の要求に応え続ける限り仕事は来るし、地元の金融機関も日々の資金繰りや長期の設備投資費用を手厚く支援する。

そうやって全体としての強固なサプライチェーンを維持してきたわけだが、純粋に財務的な観点からみると個々の企業の不況抵抗力はさほど高いものではない。過去2度の景気のボトムで、感応度高く倒産件数が増えたのがその証左だ。

事業再生ADRが多用される理由はまさにそこにある。もうどうしようもなく行き詰まって事業を停止、破産するなら建物、機械設備は清算価格となり在庫は原価割れでの叩き売り、仕掛品に至ってはスクラップ同然となるが、民事再生で事業を継続、再建を目指すときでも企業価値はやはり毀損する。ブランドが失墜すれば今までと同じ値段では売れない。

何より、取引先の多くが与信管理上、民事再生企業との取引継続を不可としている。しかしADRならあくまで“倒産”ではなく一般取引先に支払うべきものは支払っているので取引は継続される。サプライチェーンに留まり、過剰な金融債務さえ何とかすれば十分に再建は可能というわけだ。

産業構造の変化が持つ破壊力

いま、例えばEUや、また米国が州単位で打ち出している2030~35年のガソリン車販売禁止。既に我々が日々の生活の中でも感じるようになってきた気候変動の影響の大きさを考えれば対策はまさに待ったなしだが、しかしこれが単なる政治的パフォーマンス、或いはステートメントなのか、法的な強制力を持つものになるのか、実際には抜け道だらけで空文化し、メーカーの単なる努力義務になるのか、そもそも他国や他地域の自動車産業に対して競争優位を確保するために政官財が連携した戦略的コミットメントで、後からいかようにも修正可能なものなのか。現時点では何とも言えない。

ただ、産業史をひもとけば、ひとつの技術体系が成熟を極めるときまったく新しい未熟な体系が誕生し、競争による技術革新で瞬く間に進化、古いものに取って代わった事例が無数にある。帆船から蒸気船、レシプロ機からジェット機、フィルムカメラからデジタルカメラ、ガラケーからスマホ、自動車がそうならない保証はない。

そしてEVでは部品点数は半減するが開発費用は倍増すると言われる。これはつまるところ、

仕事がなくなりサプライチェーンから弾き出される下請け企業が増える、新規投資はEVに集中せざるを得なくなる、カネだけでなく人や設備など経営資源を内燃機関に回す余裕はなくなるということだ。家電と違って自動車は作り込みが必要、それはEVになっても変わらないというが、そのノウハウは自ずから従来とは異なるものになるだろう。

ホンダがいち早く大規模リストラに乗り出すなど、片道切符の脱内燃機関、EVシフトはもう始まっている。今後10年の産業構造の変化はどれほどの破壊力を持つものになるだろうか。

エネルギーの最新記事