脱炭素を面白く

EnergyShift(エナジーシフト)

洋上風力発電を2040年までに4,500万kWにするにはどうすればいい? 第2回「洋上風力の産業競争力強化に向けた官民協議会」

脱炭素社会に向けて、現在の火力発電にとって替わる電源として、長期的に最も期待されているのは、洋上風力発電だ。日本でこの洋上風力をいかに導入し、産業として育てていくのかを目的に、経済産業省に設置されたのが「洋上風力の産業競争力強化に向けた官民協議会」である。2020年12月15日に開催された、第2回会合における議論を報告する。

2040年洋上風力発電45GWの目標

日本の洋上風力発電の目標として非常に意欲的な数値が設定された。

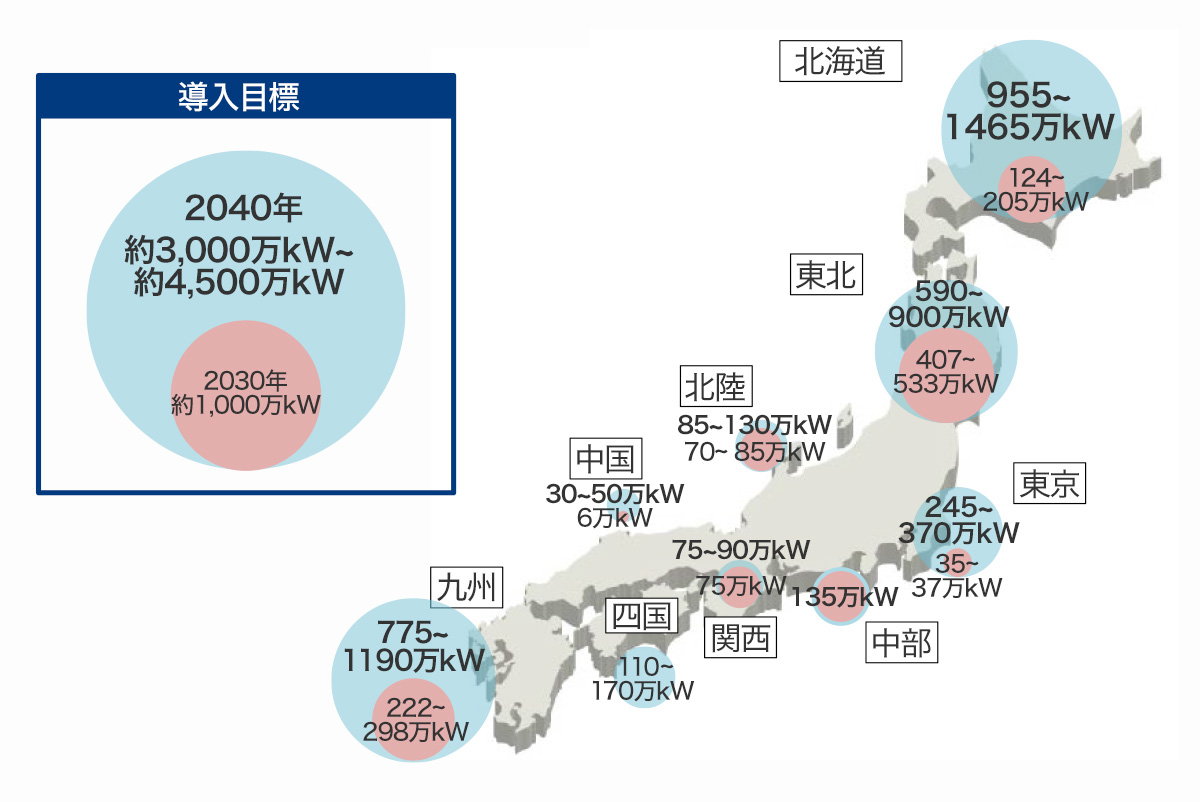

2030年までに1,000万kW、2040年までに3,000万kW~4,500万kWの案件を形成する、という目標である。

菅総理大臣から宣言された2050年カーボンニュートラルの達成に向けて、今、あらゆる省庁・審議会において脱炭素に資する施策、とりわけ再エネ導入の拡大に向けた検討が急ピッチで進められている。

洋上風力発電はCO2排出抑制の観点だけでなく、新しい巨大産業を創出するという産業政策の一つとしても捉えられており、官民協議会(「洋上風力の産業競争力強化に向けた官民協議会」)は7月の第1回会合開催以来、わずか5ヶ月で具体的かつ意欲的な「洋上風力産業ビジョン(第1次)」を策定した。

洋上風力発電は他の再エネと比べても今後の大量導入が可能であり、大量導入によるコスト低減も期待できるほか、裾野の広い産業であることから雇用創出・経済波及効果が大きいと評価されているが、残念ながら現時点、国内の洋上風力関連産業は非常に小さい規模である。

このため「洋上風力産業ビジョン」(以下、ビジョンと呼ぶ)では、洋上風力の産業競争力強化に向けた基本戦略として、①「魅力的な国内市場の創出」、②「投資促進・サプライチェーン形成」、③「グローバル・アジア展開も見据えた次世代技術開発、国際連携」の3つを柱として位置付けている。

以下、これら3つの基本戦略の中身を見てみよう。

魅力的な国内市場の創出

国内外の企業から日本の洋上風力発電に投資を呼び込むためには、日本に中長期的な市場が存在することが大前提となる。すでに欧米アジアの諸外国では、洋上風力発電に関する長期的政府目標が設定されている。そこで政府は国内市場の創出にコミットするため、具体的な中長期導入目標を掲げることとした。

その目標とは

- 年間100万kW(1GW)程度の区域指定を10年継続し、2030年までに1,000万kW(10GW)の案件を形成する

- 2040年までに3,000万kW~4,500万kW(30~45GW)の案件(浮体式も含む)を形成する。

というものである。

ドイツの2040年目標が40GWであることと比べても遜色のない、意欲的な目標である。

なお現在、次期エネルギー基本計画(エネ基)の議論が進められているが、従来のエネ基対象年は2030年と2050年のみであった。今回、洋上風力において2040年目標値が掲げられたことは、エネ基の議論にも反映されるものと考えられる。

この目標導入量をエリア別にブレークダウンしたものが図1である。官民共同策定のビジョンであるとはいえ、政府からこのように具体的な導入計画が示されたことは画期的である。この基礎的情報が与えられたことにより、電力系統マスタープランの策定や港湾等のインフラ整備をおこなう自治体等の検討においても、洋上風力ビジョンと整合的なものが策定されると考えられる。

図1.洋上風力発電 エリア別の導入イメージ

出所:官民協議会

洋上風力の案件形成にあたってはその事業初期段階において、①風況・地質等の調査、②環境アセスの実施、③地元調整、④系統容量確保、等が実施される。通常これらは民間発電事業者が実施するが、有望な地域においては複数の事業者によって同じ調査がおこなわれる無駄が生じることや地元調整への支障が生じる場合もある。

昨年施行された再エネ海域利用法においては地元協議会が一定の役割を果たしているが、これをさらに推し進め、政府主導によるプッシュ型案件形成スキームとして、「日本版セントラル方式」を導入することとした。欧州では、このセントラル方式が迅速・効率的・低コストな案件開発成功の鍵となっている。

政府と民間の具体的な役割分担は来年度から開始される実証事業において詰めていくが、風況等の調査タイミングの前倒しや、電力系統の仮確保スキーム等を講じることが想定されている。

また図1のように洋上風力発電の適地は北海道・東北・九州に偏在しており、これらエリアは電力需要が少なめであるため、需要地へ送電するための系統整備が不可欠となる。現在、電力広域的運営推進機関(OCCTO)では長期的な電力系統整備のマスタープランを策定中であり、その一次案は2021年春に公表予定である。

しかしながら、例えば北海道エリアの電力需要は270~540万kW程度であり、ここに1,500万kWもの洋上風力を接続することは困難であると考えられる。そこで、洋上から一度北海道に陸揚げするのではなく、洋上から関東まで直接送電することが提案されている。これを実現する技術が高圧直流送電(HVDC)であり、諸外国では多くの導入実績があるが、これを日本に導入した場合の技術的課題やコスト等の具体的検討を開始する。

系統と並び、洋上風力開発に不可欠なインフラが基地となる港湾である。

現在、再エネ海域利用法案件の秋田港・能代港・鹿島港・北九州港の4港では、大型風車の設置・維持管理に必要な地耐力強化等の工事を実施中である。なお港湾法の改正により、発電事業者に対して港湾埠頭を30年間の貸付・占有が可能となっている。

デンマークのエスビアウ港は洋上風力の建設・運転・保守の拠点ともなっており、約8,000人の雇用を創出している。日本の上記4港以外でも地域経済への波及効果が期待されている。

投資促進・サプライチェーン形成

競争力があり強靱なサプライチェーンを形成するために、長期目標にコミットするのは政府だけでなく、洋上風力産業ビジョンでは民間企業・産業界も目標を設定している。

産業界の目標は、

- 国内調達比率を2040年までに60%にする。

- 着床式の発電コスト(LCOE)を、2030~2035年までに、8~9円/kWhにする。

の2点である。

国内には洋上用風車メーカーは存在せず、世界的に見ても3社程度と寡占化が進んでいるため、短期的に国内調達比率を上げることは決して容易なことではない。

発電コストについては、海外ではすでに2020年時点で8.6円/kWh程度までコスト低減が進んでいるが、ほぼゼロからスタートする日本が風況等の不利な条件を抱えながら、10年強でこれに追いつくことは、十分挑戦的な目標と言える。

日本風力発電協会(JWPA)からは、目標達成のためにクリティカルパスを明確にした洋上風力産業のグランドデザインを慎重に描いていきたいとの表明があった。

図2.洋上風力サプライチェーンの全体像(着床式の例)

出所:官民協議会

図2のように洋上風力発電設備は、構成機器・部品点数が多いだけでなく(数万点)、そのライフサイクルを通じたサプライチェーンの裾野が広いため、特定の機器に限定されることなく、幅広いサプライチェーンを形成することが肝要である。

このため政府は、国内企業に対して補助金・税制等による設備投資支援をおこなうほか、優れた海外技術を取り込むために、JETRO等による海外企業と日本企業のビジネスマッチングを支援する。

またビジョンの実現に関して、産業界から国に対しては、規制や規格の見直しが要望されている。

表1.産業界からの主な要望内容

出所:官民協議会

すでに、経済産業省が管轄する電気事業法の安全審査を合理化することや、国土交通省が管轄する港湾法、船舶安全法との審査を一本化することが決定されている。第三者認証機関が発出するウィンドファーム認証を経産省の工事計画届出に添付すれば、発電用風力設備の適合性確認を認めることとして、事業者の負担軽減を図ることが可能となる。

また国は、「洋上風力人材育成プログラム」を策定することもコミットしている。

英国等の欧州では北海油田等の洋上油田・ガス田産業が存在するため、これに関連するサプライチェーンと共に幅広い人材がすでに存在する。日本にはそのような基盤が無い中で洋上風力という新しい産業を拡大するには、それを支える人材育成が何よりも重要となる。

サプライチェーン同様に、機器の製造といった狭い範囲にとどまらず、プロジェクト開発やファイナンス・法務、工学、海洋学、造船、海洋土木、重電、O&Mといった幅広いスキルを対象とした人材育成が必要となる。

特にO&M分野では民間による資格を整備する予定であるが、トレーニングをおこなうための洋上実機が存在しないという課題がある。このため産業界からは実証風車の早期建設が要望されている。

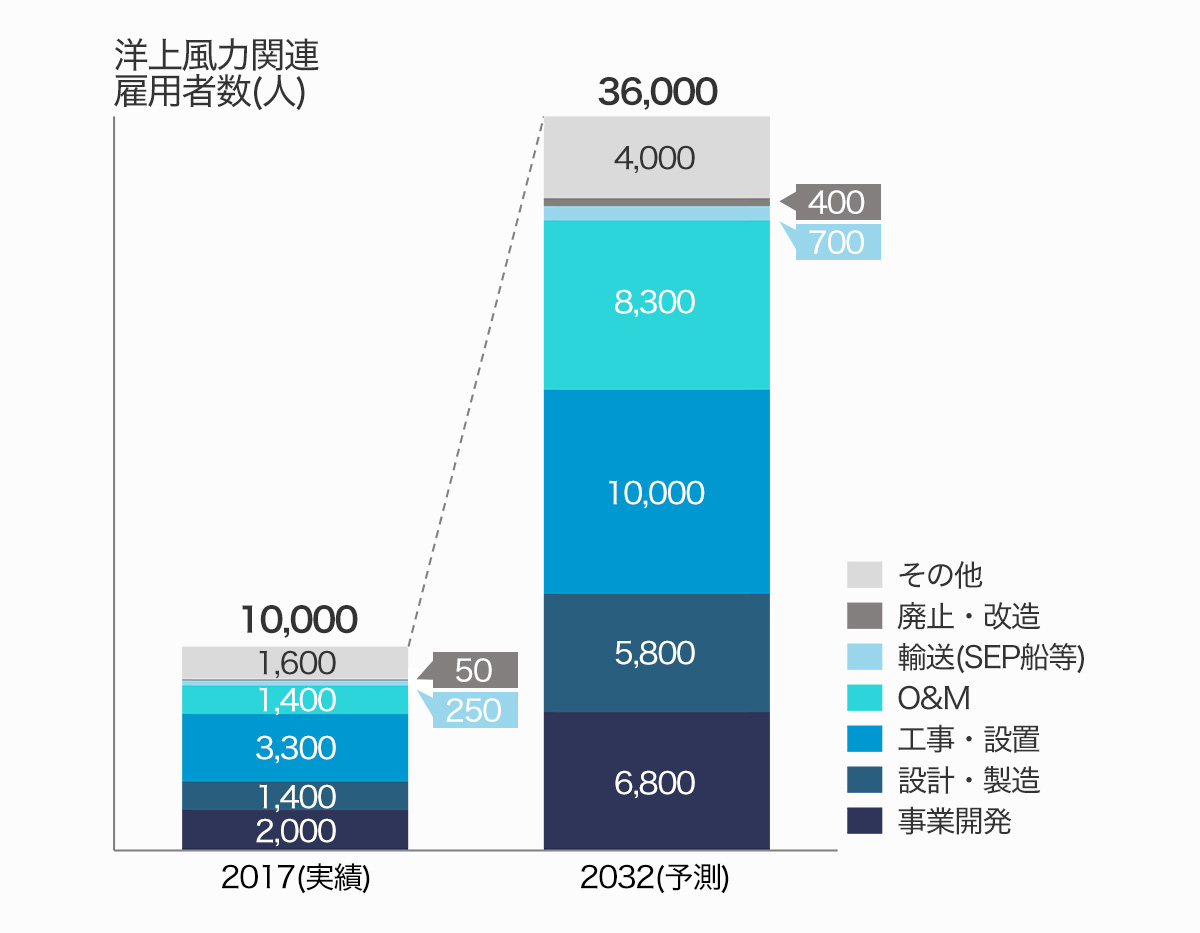

人材が必要ということは、これ自体が雇用を創出するということを意味しており、欧州各国では現状1~2万人の洋上風力関連雇用があり、今後も増加することが見込まれている。

図3.英国の洋上風力関連雇用者数

出所:官民協議会

アジア展開も見据えた次世代技術開発、国際連携

当面の間は、洋上風力で先行する欧米企業の風車技術の導入や事業開発ノウハウを学ぶ必要があるが、欧州と日本では気象・海象が大きく異なるため、なるべく早期に日本にマッチした技術を開発する必要がある。

そして洋上風力の成長が期待されるのは日本だけではない。すでに韓国や中国など先行するアジア諸国もあるが、日本で開発された要素技術を気象・海象が似ているアジアへ展開することも想定することにより、大胆な技術開発投資がおこなえると考えられる。

よってまずは今年度内に官民共同で「技術開発ロードマップ」を策定するとともに、国は2050年カーボンニュートラルの実現に向けたイノベーション推進基金を創設する。

この基金をもとに国は、長期間にわたる技術開発・実証等を一気通貫で支援することとしている。

2040年目標30~45GWには、かなり多くの浮体式洋上風力が含まれる。

浮体式は着床式と比べると技術的難易度が格段に高く、まだ欧米にも確立した技術は存在しない。日本がこの分野で技術開発を進めるとともに、安全規格等の国際標準化をリードすることが期待される。

ビジョンに「第1次」と付されているとおり、このビジョンが決して完成形というわけではない。世界の動きを見ながら、今後のさらなるバージョンアップを期待したい。

審議会を見るの最新記事